「持ち家ではなく賃貸にすることのメリットを全部知りたい」

そんな人に向けてFP保有で個人事業主のくまお教授(@kumao__kumao)がお届けします(灬ºωº灬)

賃貸のメリットは、裏返すと持ち家(一軒家やマンション購入)のデメリット。

最近はいろいろなシェアビジネスが流行っていますが、家を賃貸することは昔からあるパイオニア的存在のシェアビジネスだと思っています。

うちの親は「家を買って何十年も経ってからはじめてデメリットを強く感じている」と言っていました。

今後の決定をする上で、事前に内容を把握しているだけでも違うと思うので、皆さんにぜひ知っていただければと思うことをまとめました。

主に投資線・リスクの観点からの説明が多いです。

持ち家ではなく賃貸にすることのメリット

今回は一軒家やマンション購入に対しての賃貸アパート・マンションのメリットを書いています。

カテゴリごとにまとめているので気になったところから読んでくださいませ。

資産面でのメリット

✓地価等の影響で資産価値が変わらない

世界はインフレが進んでいる(お金の価値より物の価値のほうがあがること)ので、海外では年数が経つごとにモノである家の価値は上昇していきます。

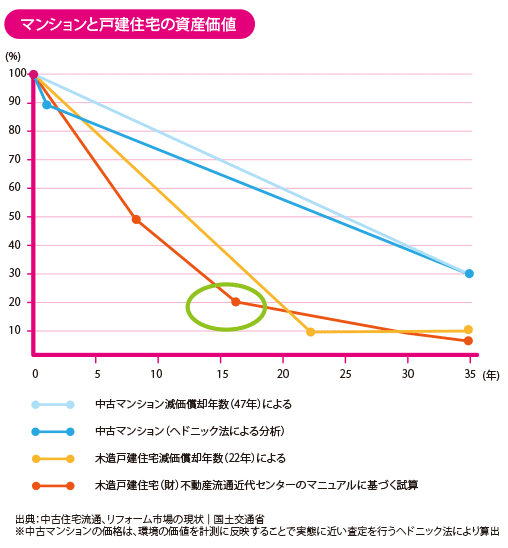

しかし日本は逆で、具体的には以下になると資産価値がほとんどなくなると言われています。

資産価値がほぼゼロになるまでの年数

- 一軒家・アパートは築20年ほど

- 鉄筋マンションは築35年ほど

【引用】三菱UFJ不動産販売

また日本は人口が今後大きく減っていきます。

今後の人口予測

- 2020年2月:1億2601万人

- 2040年:1 億 1,092 万人

- 2053年:9,924 万人

- 2065年:8,808 万人

【出典:国立社会保障・人口問題研究所、総務省】

物の価値は基本的に需要と供給のバランスで決まります。

家に住みたい人が減れば、土地や建物といった価格が下がります。

個人的に今家を買うのは割高、バブルだと思っているので、地価の影響を受けにくい賃貸は優秀だと思います。

なぜ今が高値だといえるか。それは東証リート指数という日本の不動産価格の相場を表す指数がすごいことになっているからです。

✓配当なし指数

✓配当あり指数

【引用】J-Reit.jp

リーマンショックが起きたのは2019年なので、そこから暴騰しているのがわかります。

バブルに買うというのは本来もっと価値が安いものを高値で掴まされているようなものです。

株とかならすぐ売れるからいいものの、持ち家だと何千万しますよね。

投資目線から見るとかなり恐いと思います。

実際に日本の空き家率は1/3ともいわれており、今後その傾向は進んでいくでしょう。

というか勢いは増している状況です。

賃貸ならその時々に応じた適切な相場で住み続けられる事が可能です。

仮に同じ物件に居住を継続しても値下げ交渉ができます。

✓収入に応じて相応の家を選べる

一生涯ずっと同じ大きさの家が必要なんてことはないと思います。

1人ぐらしなら部屋は最小限でいいですし、二人暮らしなら1LDKとか2LDK。

こどもがいたり、祖父祖母などがいればもっと部屋数があったほうがいいかもしれません。

そして将来子どもが大きくなったときには部屋が余ることもあります。

実家はまさに今そんな具合で、かなり持て余している状態。

部屋が多いほどコストはかかりますから、その都度自分たちのサイズにあった家に住み替えればお得になります。

✓不動産屋にぼったくられても金額が大したことない

全てではないですけど、不動産屋は高い価格に釣り上げている事が多いです。

または余計なコストをかさ増ししていたり。

賃貸なら金額も数万円〜数十万円くらいの少額で済みますけど、持ち家だと数百万円、数千万円と言ったかなりのコスト増になります。

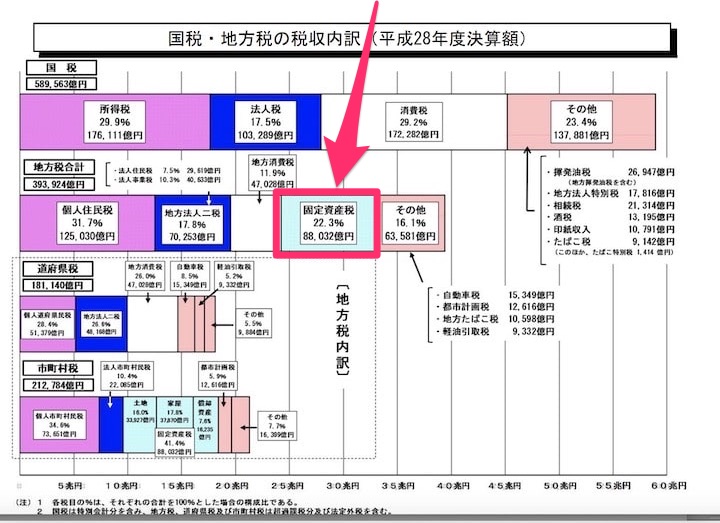

✓固定資産税などの税金がかからない

賃貸の場合は自分で所有しているわけではないので、固定資産税は払わなくていいです。

反対に営業マンはあまり細かく教えてくれなかったりしますが、ローン返済の他にまず固定資産税がかかります。

目安は以下の通り

固定資産税の平均額

- 戸建て10~12万円/年

- 集合住宅:8〜10万円/年

土地の値段が高いほど、固定資産税も増えます。

国・地方自治体としても固定資産税は重要な収入源です。

これを見る限りなんと個人住民税に匹敵するほどみたい。

【引用】総務省

なので住宅ローン減税をしたり、家を持つことを戦後ずっと奨励してきたんでしょうかね。

自治体としては安定した収益源になりますからね。

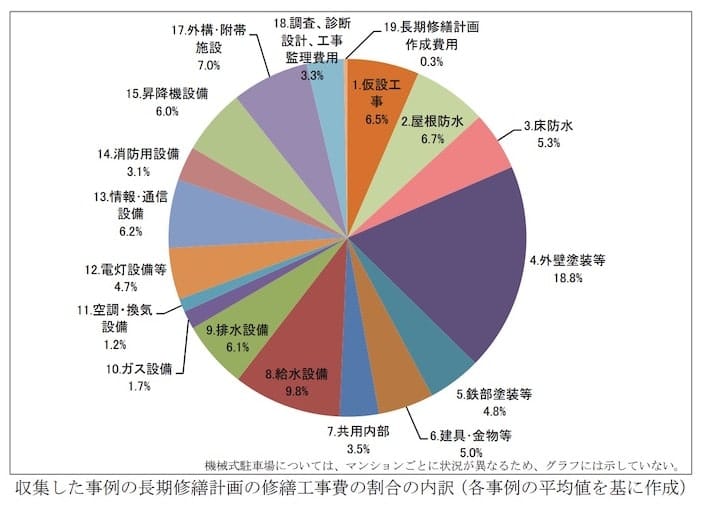

✓修繕費用が不要

賃貸だと修繕費もかかりません。

しかしマイホームだと修繕費がかかります。

長く住んでいると直さないといけないところが出てくるんですね。

項目数にして20個以上。

戸建ての場合は、自分の必要なタイミングで行います。

一般的に30数年がたったときに最初の修繕をすることが多いよう。

平均は556万円かかっています。

【参考】不動産ジャパン

集合住宅の場合は、20年に一回くらい修繕することが多いよう。

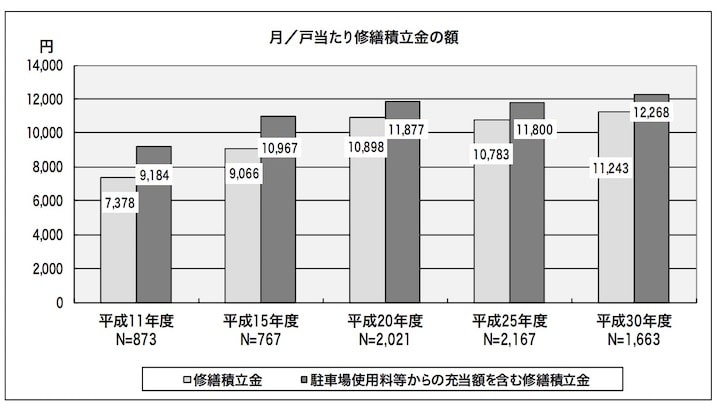

修繕積立金といってマンションの住民同士で将来修繕が必要になったときのために毎月お金を積み立てる方法が多いです。

金額は平均して12,260円/月(国土交通省の平成30年データより)

またマンションの場合は別途管理費もかかってきて、それが11,550円/月

(管理費は賃貸でもかかりますけどね。ただ持ち家の方が高いケースが多い気がします)

マイホームを買ったらあとはローンだけ払って、あとは毎月支払いは不要と私は勘違いしていましたが、そうではありません。

同じようなことを思った方はいるんじゃないでしょうか。

ローン以外にも別途毎月換算だと2〜3万円は最低でもかかると思ったほうがいいです。

だから純粋に不動産の営業マンから月々に治すとローン込みで10万円ですと言われた場合、追加で3万円くらいは見積もっておきましょう。

✓多額の頭金がいらない

賃貸の場合は、敷金、礼金、仲介手数料などがかかりますが、高くてもせいぜい家賃5ヶ月分くらいに収まります。

しかも敷金は返ってきますし、礼金はかからないところが増えてきました。

仲介手数料も半額とかそれ以下の業者も多いです。

「仲介手数料 無料 サイト」とかで検索すると結構出てきます。

色々工夫すれば家賃の1〜2ヶ月分でも借りることが可能。

家賃10万円だったら初期費用は10〜20万円です。

反対にマイホームの場合は頭金として物件の2割程度は必要。

4,000万円の家だったら、800万円の支払いが必要です。

もし800万円を米国株に連動した投資信託とかに投資すれば、年利5〜7%で年間40〜50万円近くは増やせることを考えるとちょっともったいない気もします(あくまで金銭面だけの話ですが)

✓保険費用が高い

賃貸だったら建物自体借り物なので、そんなに保険にお金をかける必要はないです。

自分の部屋の家財を守る保険をつけておくだけで十分。

ですが、持ち家の場合は箱を含めて所有物なので、より高額な火災保険に入っていないと危ないと思います。

また人によっては地震保険に入る人もいるでしょうから、そうなると保険料を何倍も支払わないといけません。

地震保険は補償金額の割に保険料が高いですからね。

詳しくは以下の記事でも書いています。

-

-

損害保険とは!わかりやすく解説するよ〜!

損害保険とは?わかりやすく教えてほしい どんな種類があるの? そんな人に向けて書いています(◦ˉ ˘ ˉ◦) この記事ではFP保有のくまお教授(@kumao__kumao)が解説しています。 わかるこ ...

続きを見る

✓自営業の場合は経費として落とせる

自営業や副業をやっていて、確定申告をする方は賃貸であれば自宅家賃を経費にできます。

そうすることで税金を安く出来るので、結果として所得税、住民税、健康保険料、厚生年金(国民年金の人は一定)の取られる額が減ります。

しかし戸建て・マンション所有の場合は家を経費にすることはできません。

注意点だけ一応言っておくと、人ごとに環境や価値観はそれぞれなので、持ち家か賃貸かはどっちが正解とかはありません。

今回の記事にはたまたま書いていませんが、持ち家にもたくさんのメリットがあります。というかメリット・デメリットとかでは語ることのできない感情面でのマイホームの良さもあるのは理解しているつもりです。実際に私も住んでいて実感はしていますし。

自由面

今度は賃貸による生活の柔軟性に付いてお話します。

✓古くなったら住み替えればいい

人生100年時代とか言われていますから、長期間住めば家も古くなってきます。

賃貸なら築年数が古くなれば新しい家に引っ越せばすみます。

常に新しいすみかにアップデート可能です。

今後スマートハウスとかいままでとは全く違う家のあり方になる可能性もあります。

高いガラケーのローンを払い続けるよりも、最新のスマホをレンタルし続けた方が便利な点は多いです。

また持ち家は一生モノといいますが、そんなこともないと思います。

たとえば30歳で買ったとしても80歳になったら築50年ですよね。

そうなったときそのまま住み続けるのが辛いという人も出てくるんじゃないでしょうか。

✓転勤になっても引っ越せば問題ない

総合職だったら転勤が多い人もたくさんいますよね。

わたしも会社員時代は全国転勤ありの仕事をしていました。

同僚とか先輩は家を買ったらなぜか地方に飛ばされる人も多かったです。

本当見ていて可愛そうでした。

賃貸なら引っ越しが面倒なくらいで、マイホームほどの大ダメージはありません。

✓遠い職場に転職しても職場の近くに住める

転職するとなって家から遠い場合は、引っ越しが必要になることもあるでしょう。

これは先ほどと違って自己責任なので、賃貸なら住処を変えるということも選択肢に出てきます。

マイホームの場合は売らない限りそれができないです。

我慢して長距離通勤を我慢するか、そもそも転職自体を諦めるか。

✓会社をやめて独立したら安い土地に住める

職場は街の中心部に向かう人が多いですから、通勤に便利なところに住もうとするとどうしても家賃が高くなりますよね。

仮に会社をやめて起業とかをするなら、場所は自由に選べます。

家賃が安いところに住んだほうが金銭的には楽です。

賃貸ならいつでも住み替え可能なのはメリット。

✓駅から物件の距離を自由に変えられる

「駅徒歩15分の物件にしたけど、遠いなあ。」とか思ったときに賃貸なら駅近の物件に住むことが可能です。

ちなみにマンションだと駅近も結構ありますけど、戸建てだと駅から遠い物件が多い傾向になります。

✓何階に住むか、日当たり・方位などの諸条件を自由に変えられる

「1階に住んでみたけど日当たり良くないなあ」「治安的に心配になってきた」みたいに住んでみて気持ちの変化があるかもしれません。

賃貸ならいつでもそのあたりは変更できちゃいます。

✓管理会社やオーナーがリフォームや管理をしてくれる

賃貸だと公共のもの(エアコンとか水道など)が壊れたりすると、基本的に大家負担でやってくれたりします。

また引っ越せば、リフォームまたは清掃済みの部屋に住み替えられるので、いちいち自分でやる手間も省けます。

✓引っ越しすることで断捨離が進む

実際に引っ越しをしてみて気づいたのですが、引っ越しって絶好の断捨離タイミングなんですよね。

物が多いと引越し費用が高かったり、梱包するときにいらないものに気づいたりすることで色々片付きます。

普段面倒でやらないことができるいいきっかけになります。

✓ペットを買いたくなったらペット可の賃貸に変更可能

「犬飼いたいなあ」「猫に癒やされたい」みたいに思ったとき、一軒家なら普通に飼えますが、ペット不可のマンションとかならどうしようもないです。

賃貸ならペット可の物件に引っ越せばいいだけ。

一応言っておくと私の基本スタンスは以下ですからね。

私が「賃貸を推奨する書籍」を読んだばっかりのときはいかに賃貸のメリットがあるかばかり人に伝えたがっていた。

でも最近気づいたのは賃貸か持ち家がどっちがいいかなんて人それぞれ。

例えるなら以下と同じレベル

・うどんかそばか

・ワンピースかナルトか

・犬か猫か

・デカ○○かチッ○○か— くまお教授@つみたてNISA・iDeCo (@kumao__kumao) February 27, 2020

リスク面

個人的にお金面とこのリスク面が特に重要かなと思っています。

1つずつ解説します。

✓家選びに失敗してもダメージが少ない

数年に一回くらい話題になる欠陥住宅。

賃貸の場合は引っ越せば住みますが、購入したものはそう簡単にはいきません。

売却するにもまともに売れないでしょうし、業者が返金してくれる保証はありません。

裁判を起こすのも大変ですし、最悪泣き寝入りということも。

✓災害が起こっても引っ越せばいい

賃貸なら命と体があれば、自宅が災害に見舞われても引っ越せば大丈夫です。

家がつぶれても大家や管理会社の負担なので。

しかし戸建てやマンションを保有している場合に、災害が来たら最悪です。

ある程度は損害保険でどうにかなることもありますが、大規模災害のときは支払いの対象外ということも多いので注意しましょう。

日本は地震、台風、噴火、火災、竜巻、豪雪、がけ崩れなど危険なものにあふれていますから。

✓住んでいる街が気に入らなくてもいい

あまりないかもしれませんが、住んでみたらあまり好みじゃなかったということもあるかもしれません。

実際に住まないとわからないことも多くありますからね。

✓隣人トラブルを避けられる

一般的に戸建てなら左右前方、マンションだったら上下左右に他人が住むことが多いです。

誰が隣人になるかは選べません。

もし買った家で、変な人が住む事になったら大変ですが、賃貸なら引っ越せばなんとかなります。

✓騒音トラブル、周辺施設があっても引っ越せる

近くで長期に渡る大きな工事が始まったり、大きな道路ができたり、学校ができたりで音事情が変わることがあります。

また目の前に大きな建物ができることで景色が遮られたりすることもゼロではありません。

環境の変化に強いのは賃貸でしょう。

✓カビが生えても虫が湧いても引っ越せばいい

過去の個人的な話です笑

昔住んでいたマンションがカビが生えやすく、虫もたまに入ってくるところでした。

✓水道管がボロくなっても別の物件に変えれば済む

水道関連は20年とかでガタが来るので修繕が必要です。

賃貸なら自分でやる必要はありません。

✓街が廃れても引っ越せばいい

20年30年すれば町並みが変わることもあるでしょう。

特に今みたいに時代の移り変わりも激しく、更に今後は人口も減ります。

そうなったらいままでお店がいっぱいあった駅とかもだんだん廃れていってしまうかもしれません。

借り家ならその時その時好きな街で暮らすことも可能です。

✓離婚しても引っ越せる

離婚する前から考えたくはないですけど、もしローンが残っている状態で離婚したら色々大変です。

1人で住むにしても広すぎますし、その割に家賃換算したら高すぎだし。

「離婚しなきゃいいんでしょ」「うちは大丈夫」そういう方もいると思います。

でも実際に離婚する人はけっこう多いのが現状。

2018年の厚生労働省のデータによると以下の通り

- 婚姻数:58 万 6481

- 離婚数:20 万 8333

ざっと3割は離婚しています。

最初から離婚することを考えて結婚する人はほぼいないでしょうから、念の為を考えるなら持ち家はリスクかなと思います。

✓親族とトラブルがあっても住居を変更すれば済む

親と一緒に住むためにマイホームを買った場合など、幸せに生活していければいいですけど、長年ずっと住んでみるとそうは行かないケースも。

特に姑と嫁同士では実際に住んでみないとわからない場合もあります。

またもし同居している人が介護や看護を必要とする状況になったら、部屋を用意しておいても住めなくなってしまうかも知れません。

✓住所が漏洩しても住所が変えられる

今の情報社会で万が一自宅住所が特定されたり、いたずらされたりした困ります(可能性はかなり低いですけど)

持ち家だとどうしようもできませんが、借り家なら逃げることも可能です。

✓PDCAが回せる

家探しをするときは計画を練って決め(Plan)

その後住み始めます(Do)

家は正直住んでみないと、不便なところや気に食わないところには気づきません。

賃貸なら実際に住んでみて町や建物、住民が気に入らなかったりすれば(Check)、新たな物件に変更(Action)できます。

持ち家でも売却はできるが金額的なリスクが大きい

今までの話を聞いて「家を買っても失敗すれば売ればいいじゃないか」という声もあるでしょう。

たしかにそれも手です。

しかし不動産投資家とかでない限り、売るとお金の面としてはけっこう損することが多いです。

なぜなら買値よりも売値のほうが安くなる確率が高いから(もちろん中には高値で売れる人もいる)

投資家以外の一般人が変えるような市場に流通している物件は割高な物件しかほぼありません。

FXのスプレッドでいうと、買値がめっちゃ高く、売値がめっちゃ低く設定されている取引所みたいなイメージ。

たとえば極端な例でいうと、ドル円の買いが120円のレートで、売りが90円のレートみたいな。

物件の価値に見合ったらお手頃物件は投資家用に回っていて、私たちの周りに回ってくるのは基本的にそれ以外の儲ける用の建物だけです。

さらに今は高騰しています。東京都の港区とかの一部エリアを除き今後は土地が安くなるでしょう。

先ほどお伝えしたとおり、人口が減るからです。

特に新築は一番割高ですよ。

買った瞬間に資産価値は半分になるとも言われています。

リセールバリュー(売ったときにどれだけ価値があるか)は一番低いです。

なぜなら新築には多大な広告費、人件費など諸々のコストがかかっていて、実質物件にそれが転嫁されているからです。

ただし今回ここに書いたのはあくまでの金額面の話であって、「新築に済むのが夢だった」とか「家族できれいなマイホームに住むのが幸せ」と考える人からしたら一軒家やマンション購入のほうがいいでしょう。個々人がなにを重視するかの違いですからね。

今回この項「持ち家でも売却はできるが金額的なリスクが大きい」でお伝えしたのはあくまで金額的なお話です。

最後に

繰り返しますが、家を買うことが絶対悪いと言いたいわけでないです。

もちろんデメリット意外にもメリットはあるし、そもそもメリットデメリットという観点だけでは語ることのできない価値みたいなものを感じている人が多いのは認識してます。

その上であえてどんなでデメリットやリスクがあるのか、知ってほしいと思い書きました。

これから買うかどうかは別として、最低限知ってことは大切だと思うからです。

同じ買うにしても両者のメリット・デメリットを知ってから買う方が納得感も強いし後悔もしないでしょうから。

少しでも後悔しないための選択肢になれば幸いです。