水回りの製品で国内トップシェアを誇るTOTOについて、書いていきますね。

目次

TOTOの株価情報

最近はやや苦戦中です。

先に各指標を整理したので、まずざっくり内容を理解するのにご覧ください(๑•ω-๑)

業績詳細

- 売上:5,964億円

- 営業利益:367億円

- 株価:3,730円前後

- 最低購入金額:373,000円前後

- 株主優待:日用品のカタログギフト

- 配当利回り:2.01%(予想)

- ROE:7.01%

- PER:測定不可

- PBR:1.89倍

IR情報をベースに会社概要もお伝えします。

| 内容 | |

| 創業 | 1917年、日本陶器合名会社(現在の(株)ノリタケカンパニーリミテド)内にあった製陶研究所の技術をもっ て、資本金100万円で東洋陶器株式会社を設立し、衛生陶器の製造販売を開始 |

| 本社 | 福岡県北九州市小倉北区中島2-1-1 |

| 社長 | 清田 徳明 |

| 従業員 | 8,034名 (連結33,431名) |

| 平均年齢 | 42.9歳 |

| 平均勤続年数 | 15.0年 |

| 平均年収 | 678万円 |

| 上場遍歴 | 1949年上場(現在の東証一部) |

*2019年決算月時点

2007年までは「東洋陶器」という社名でした。「トーヨートーキ」。頭だけ取って「トートー」ということなのかしら。

「るろうに剣心」を「るろ剣」と訳すのや

「鋼の錬金術師」を「ハガレン」とするのと同じですな。

え、一緒にしていいの(◦ˉ ˘ ˉ◦)?w

【面接に行くなら知っておきたいw】

社是「愛業至誠:良品と均質 奉仕と信用 協力と発展」

企業理念「私たち TOTOグループは、社会の発展に貢献し、世界の人々から信頼される企業を目指します。」

TOTOの事業内容を決算資料よりも詳しく解説

まずどんな事業をやっているか解説していきます。以下に図を作りました。

このとおりTOTOは主に3つの事業で成り立っています。

売上や営業利益の比率としては以下のとおりです。

住設事業(日本)がほとんどを占めています。

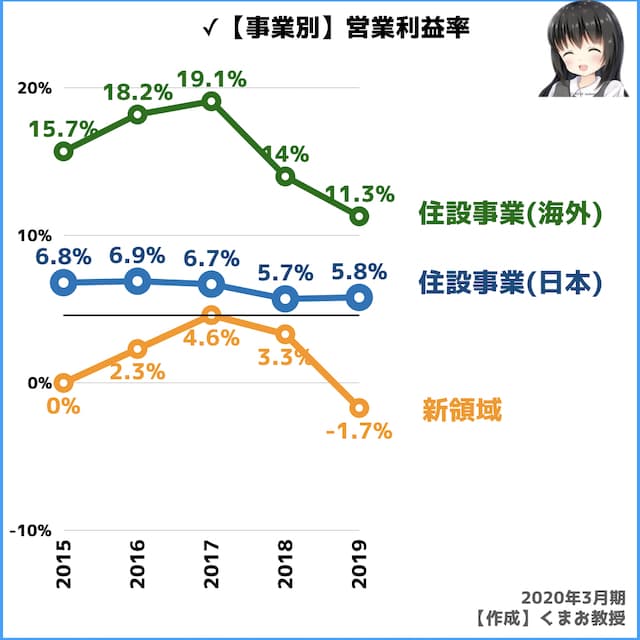

続いて営業利益率を比較すると事情は少し変わってきます。

住設事業(海外)の利益率が一番高いことがわかります。

ここからは各事業ごとの内容をより詳しくみていきますね。

①住設事業(国内)

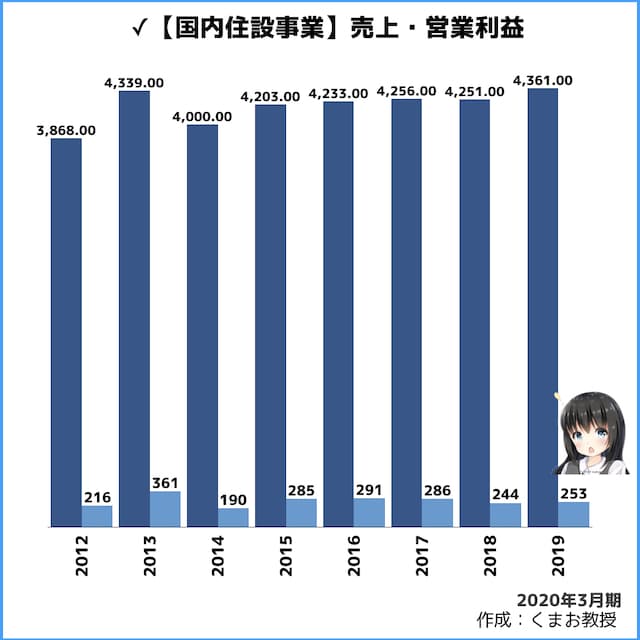

売上は長期では長期ではほぼ横ばいか、やや上場傾向にあります。利益はほとんど伸びていないですね。

TOTOは国内においてトイレ(衛生陶器)のシェアが一位です。

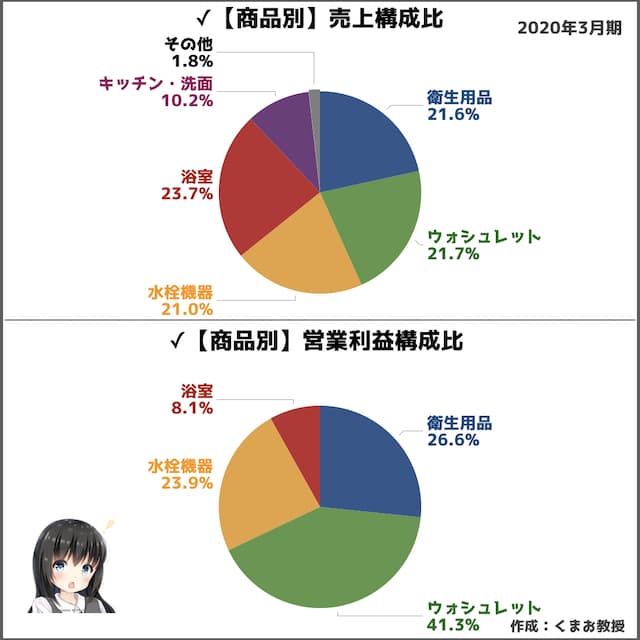

他にも水回りの製品を販売していて、比率は以下の通り。

「衛生用品」はつまりトイレの便器などを指すので、ウォシュレット合わせると半分くらいがお手洗い製品が占めることが分かります。

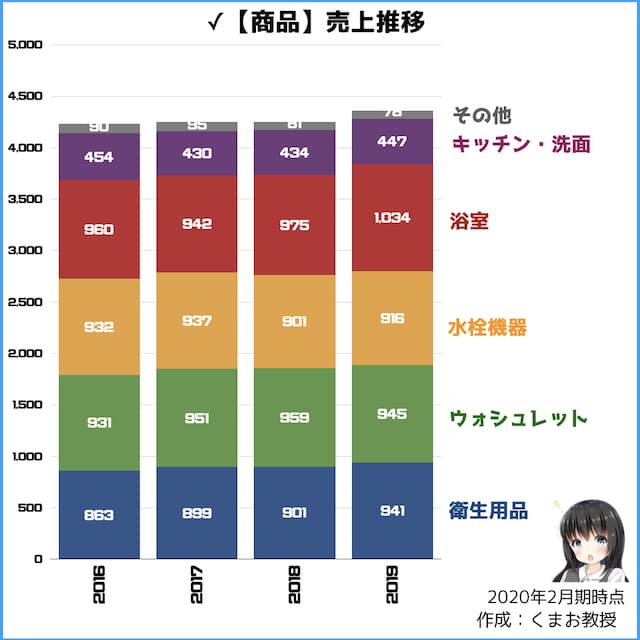

一応推移もみておくと以下の通りです。

売上の伸び方としてはどれも同じくらいです。

商品ごとの利益率は大きく異なっていて、ウォシュレットの利益率が明らかに高いです。

やはり一番強みを持っていて、かつシェアを持っているため利益を取りやすいんだと思います。ライバルに比べると高価格帯のブランドとして勝負していますしね。

改めてTOTOのグループ会社も含め、取り扱っている内容をより具体的な名前でお伝えすると以下になります。

TOTOの扱う商品・サービス

- ユニットバスルーム

- システムキッチン

- 洗面化粧台

- 水栓金具

- 電気温水器

- 手すり

- 浴室換気暖房乾燥機

- 水栓金具等

- 腰掛便器用シートとプラスチック・

- ゴム成形部品及びプラスチック浴槽とマーブライトカウンター

- 補修業務などのアフターサービス業務

- 住宅設備機器の施工・販売・設計・請負

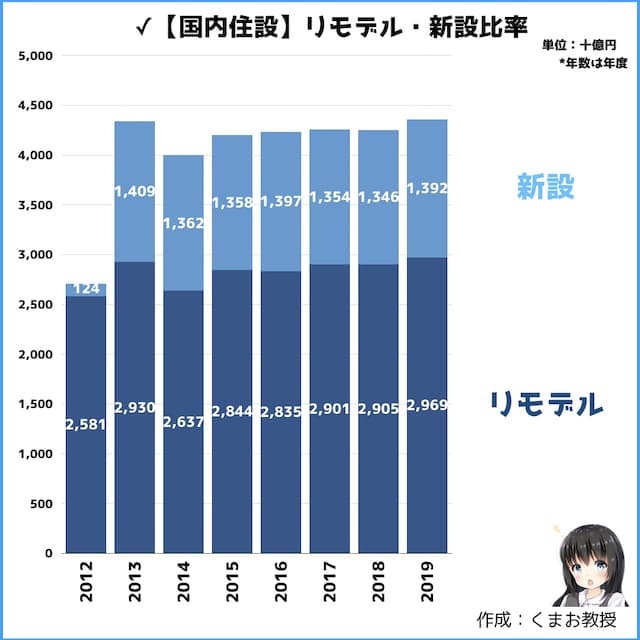

あともう1点補足として、以下のグラフの通り、売上の多くは新設の割合はそこまで多くありません。

いわゆる新店オフィスや住宅によるものより、リフォームなどによるものとして購入されることのほうが多いです。

②住設事業(海外)

海外では日本ほど手広く商品を展開しているわけではなく、主に衛生陶器つまりトイレやウォシュレットの販売をしています。

売上推移は伸びていてきていますが、利益は最近伸び悩み始めています。

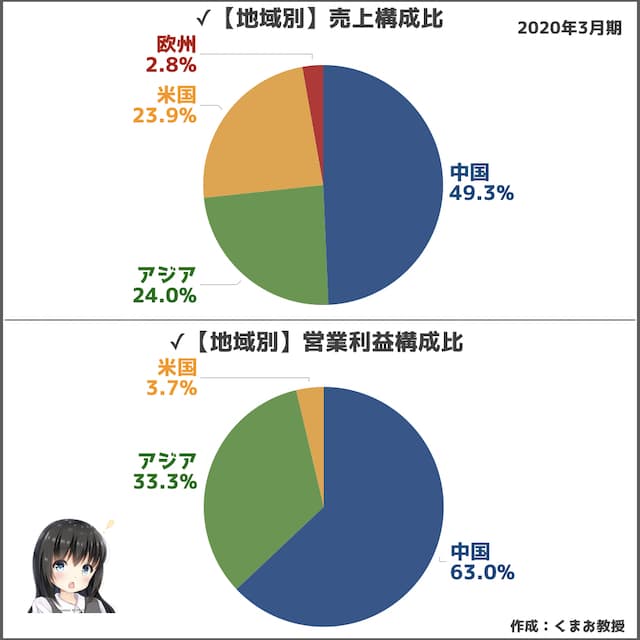

続いて、進出している地域は中国・アジアの比率が多く、続いて米国・欧州が続きます。

1人ノリツッコミ...

割合を実際にグラフでみてみましょう。

圧倒的にチャイナですね。さすがグレートチャイナ。

さて、以下のグラフで伸び率を詳しくみていきます。

*濃い棒グラフは売上・薄い棒グラフは営業利益

中国・アジア・米州で成長していて、欧州は苦戦しています。

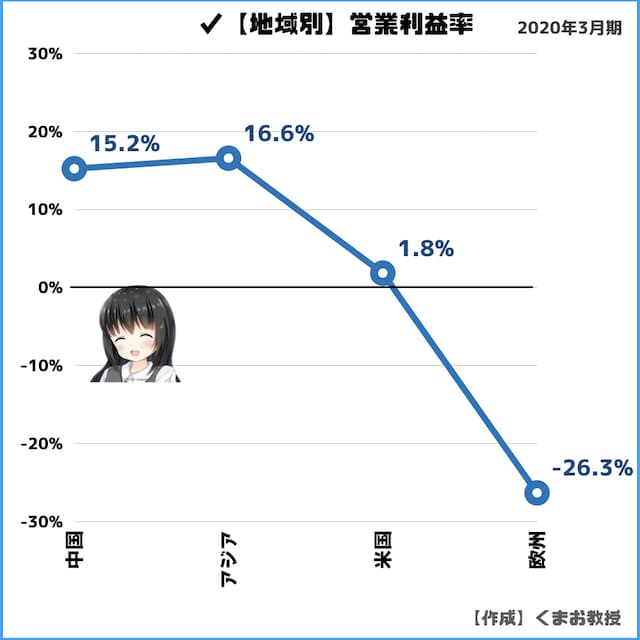

続いて地域別に営業利益率を出してみました。

明らかに中国とアジアの利益率が高く、欧米はギリギリプラス、欧州に至っては大きくマイナスとなっています。

*米州にはメキシコ・カナダなども含みます

③新領域事業

続いて、割と最近はじめた新領域事業についてです。

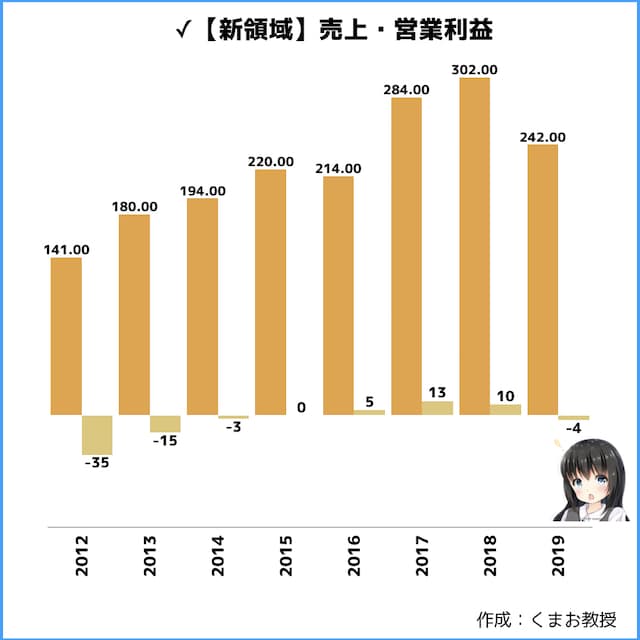

まず推移としては以下の通りとなっています。

利益率はいまいちですが、売上は少しずつ伸びています。

2019年度は新コロの影響もあり下げています。

この新領域という事業は主に2つのことをやっています。

- セラミック事業

- 環境建材事業

セラミックは半導体関連の製品に使うための材料として、

環境建材では住宅の外壁などに使う建材や塗料を作っています。

新コロによって住宅や半導体の需要や減っているため、2019年度は業績が悪化しました。

株価チャート!2018年をピークに急落

続いて過去10年と最新の株価推移をみていきましょう。

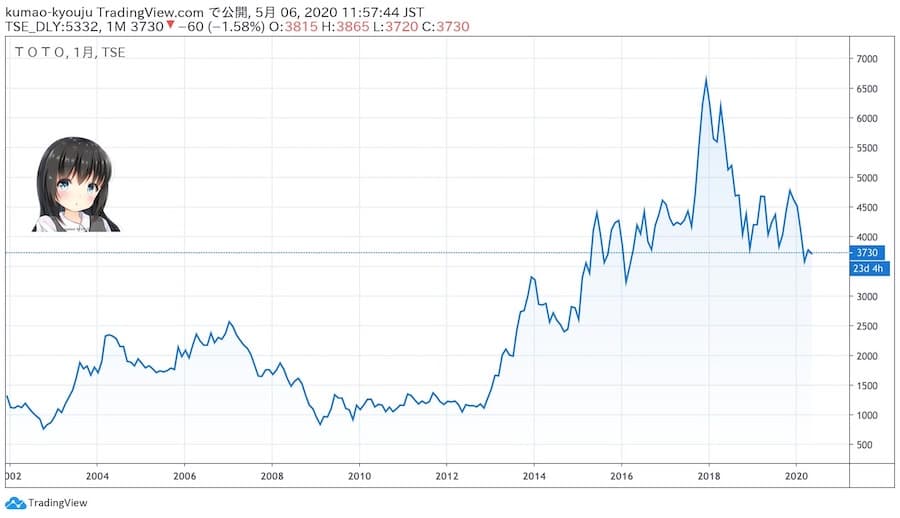

✓長期チャート(2002年〜)

2013年頃は1,000円台でしたが、そこから上昇をし2017年末には6,500円を超えました。

その後急落しています。なぜ下落したかと言うと、2018年に発表した次期決算予想の数値が悪かったからだと思っています。

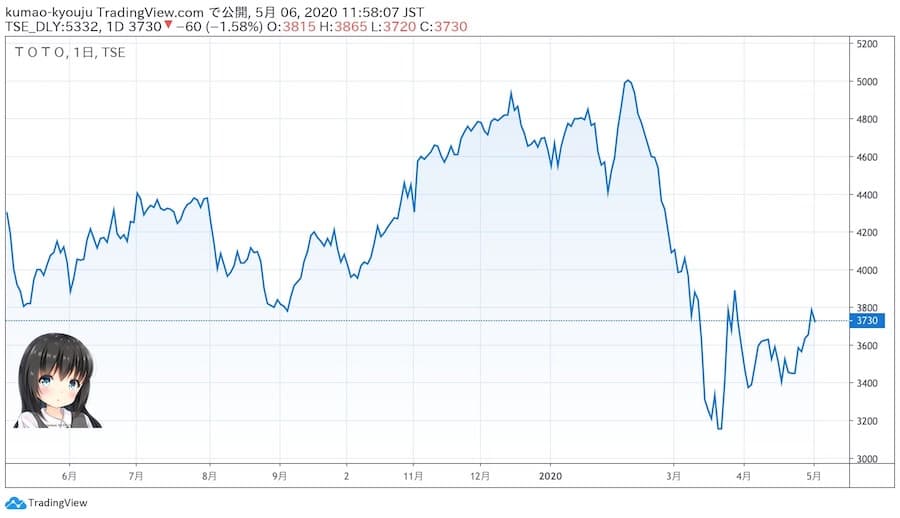

✓短期チャート

2020年3月に新コロの市場全体の下落の流れを受けて急落。

その後他の株は元値に戻っているものも多い中、TOTOはいま一歩株価が回復していません。

✓日経平均と比較した長期チャート

日経平均株価と比べたロングチャートです。

ともに上昇率を表したもので、

- 日経平均は+86%

- TOTOは+181%

と日経平均に対して上回っています。動きはこれを見る限り両者大きく連動しているみたいですね。

*実数ではなく上限比率で比較したチャートです。

TOTOの業績は最近厳しい

ここからは過去10年以上の業績から最新の決算に予想までを時系列でくわしく見ていきます。

*2020年の業績は決算月である3月時点でのものです

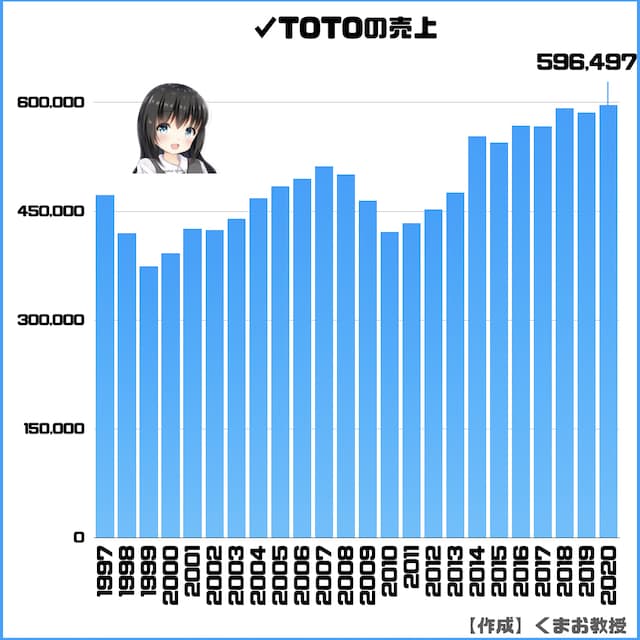

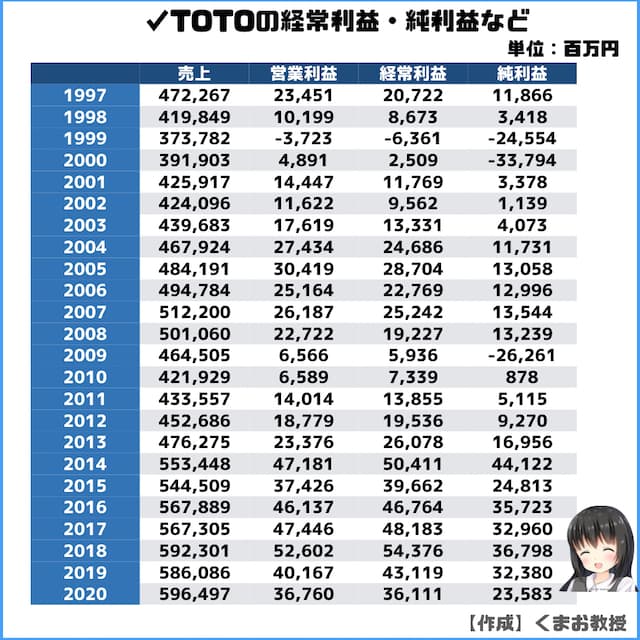

✓売上高

売上はここのところ上げ下げを繰り返しながらも、長期では上昇しています。

2021年3月期は私の予想だと前年を下回る結果となると思います。その理由は後ほど説明します。

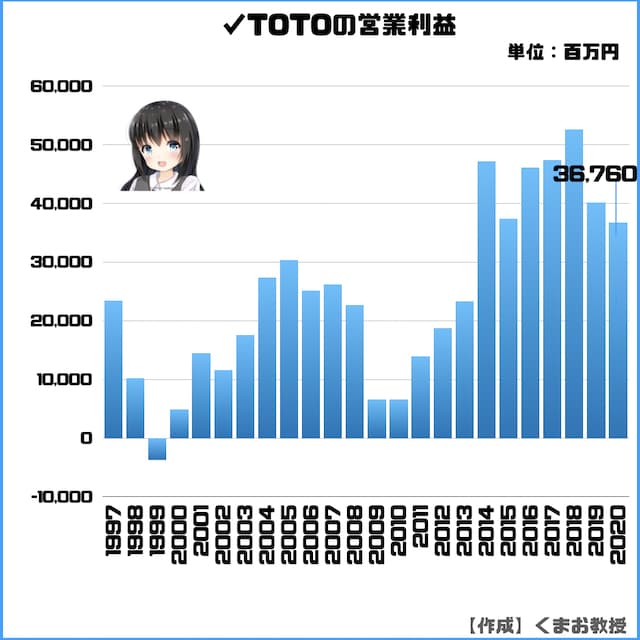

✓営業利益

営業利益は2年連続で下げています。

✓経常利益・純利益

純利益も落ち込んでいますね。

ライバルとの競争激化や新コロでのマイナス分が響いています。

TOTOの扱う商品はオフィスや住宅市場と密接な関係にあるため、そこへ需要が減ると連動して下がりやすいです。

株価がいまいち上がらない理由もそこにあると思っています。

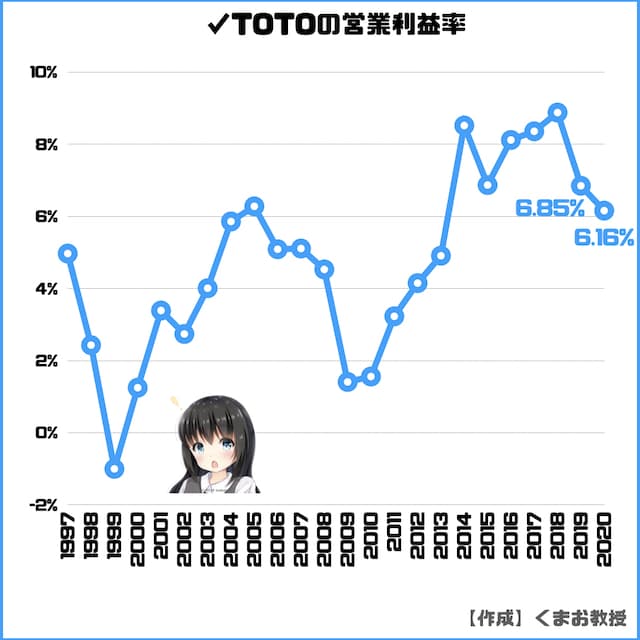

✓営業利益率(売上高営業利益率)

利益率も減少傾向です。ただ6.16%はメーカーとしてはやや高いほうです。

参考までに経済産業省によると、東証一部の平均営業利益率は

- 市場全体の平均で4.1%

- 製造業で5.5%

- 窯業・土石製品製造業:6.5%

- 家具・装備品製造業:5.1%

となっています。

ライバルは状況は以下のとおりです。

- LIXILグループ:-0.82%(2019年3月)

- パナソニック:5.14%(2019年3月)

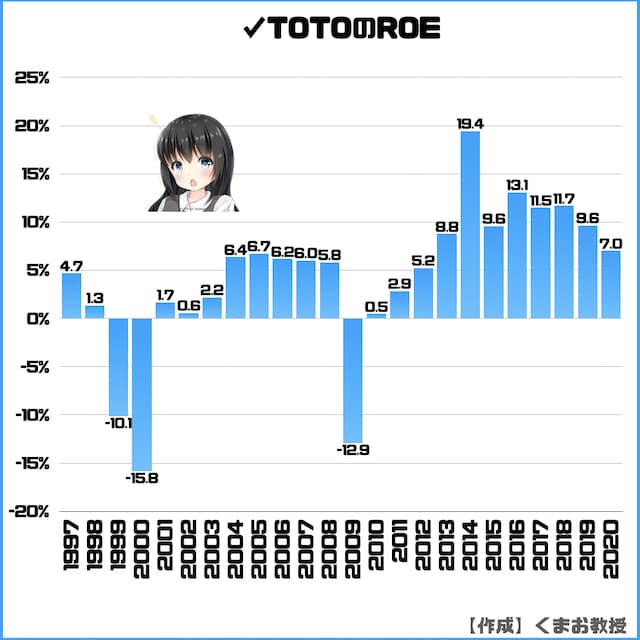

✓ROE

ROEは10%以上が優良かどうかの基準と言われ、今一歩届いていません。

2018年までは10%を維持していました。頑張ってほしいですね〜(﹡’ω’﹡)

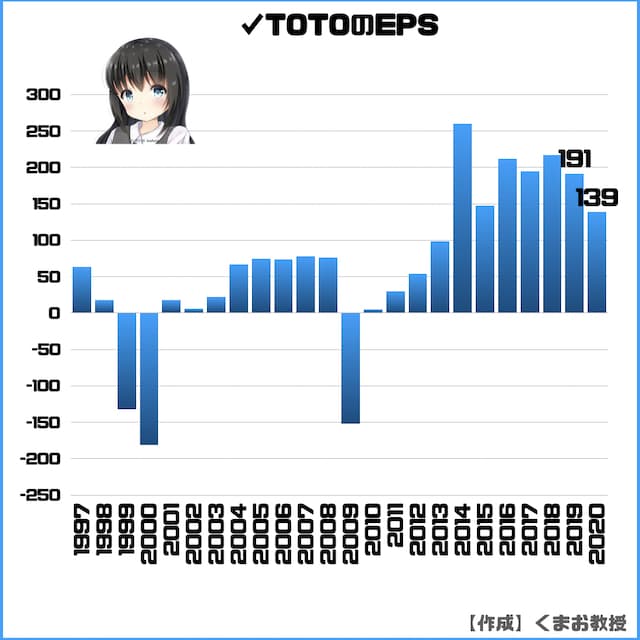

✓EPS(1株あたりの純利益)

EPSは右肩上がりになっているのが理想で、最近は横ばいか、やや落ち込んでいますね。

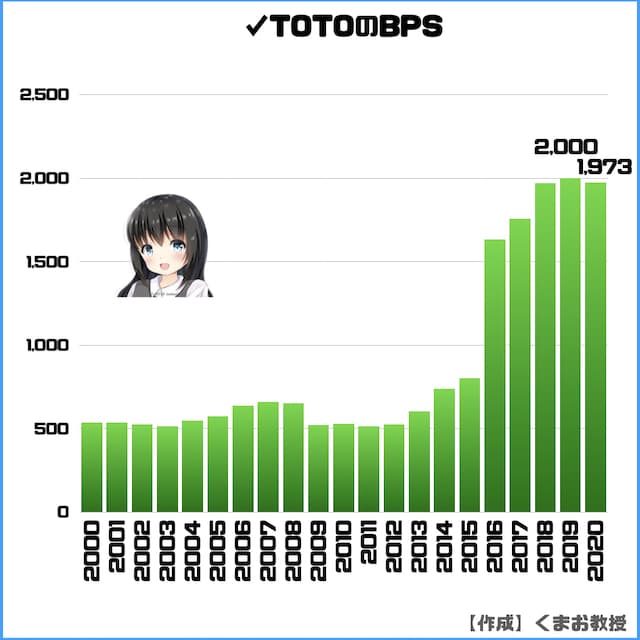

✓BPS(1株あたり純資産)

BPSは企業の安全性を示す指標で、こちらも右肩上がりが理想です。最近は横ばいとなっています。

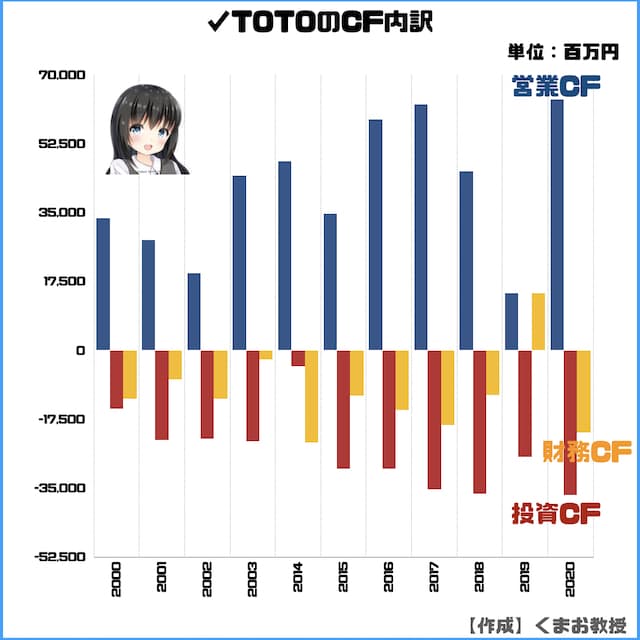

✓フリーキャッシュフロー

フリーキャッシュフローとは手元に残った自由に使えるお金のことで、概ねプラスになっているので問題なしです。

内訳を見てみると以下のとおりです。

営業CFは割と順調に増えているので問題なさそうです。

投資CFとのバランスもいいですね。

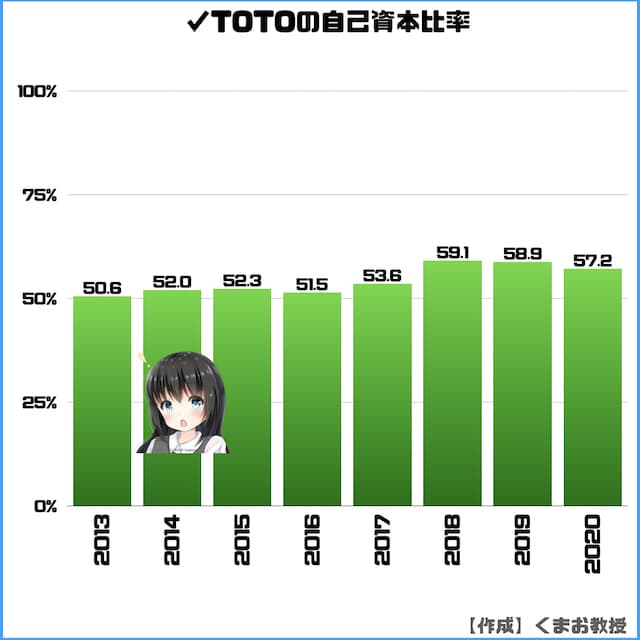

✓自己資本比率(%)

自己資本比率は40~60%あれば優良企業っていわれ、TOTOは問題ない数字です。

株主優待と配当金

TOTOの株主優待と配当金の情報の概要は以下のとおりです。

| 内容 | |

| 単元株数 | 100株 |

| 株価 | 3,730円 |

| 権利確定月 | 3月 |

| 優待回数 | 年1回 |

| 優待内容 | ギフトセット |

| 優待利回り | 0.53%程度(優待の価値を2,000円とした場合) |

| 配当利回り | 2.01%(予想) |

ここからは株主優待について詳しく説明していきますね。

株主優待は簡単なギフトセット

カタログギフトの中から好きな商品を選んで送ってもらいます。

年によっても変わりますが、お掃除グッズやトイレットペーパー、お米などがあります。

*出典 TOTO株主優待制度

6月上旬に「株主優待商品プレゼントのご案内」という書類が届くので7月末までに申し込めば、10月頃に届きます、

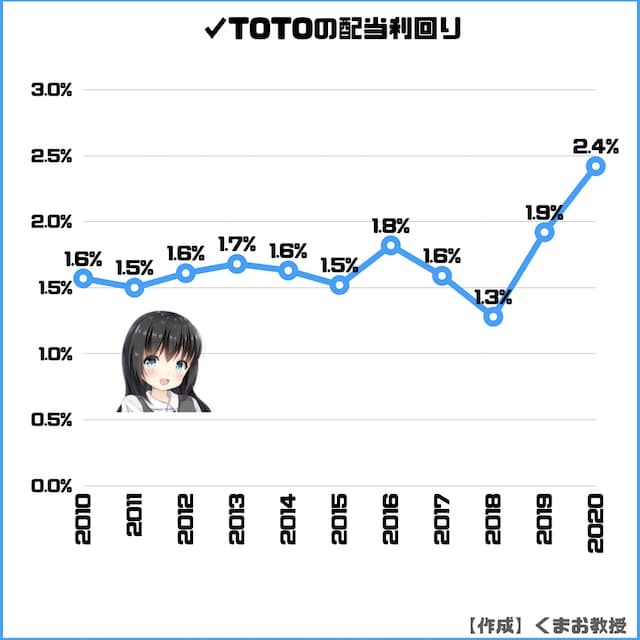

配当利回りはそこそこ

✓配当利回り

来年の配当金が確定していないので、推定で今年と同じ利回りだとすると、予想は2.01%となります(現在の株価で計算)

過去の推移は以下のとおりです。

だいたい1%後半くらいで推移することが多いです。

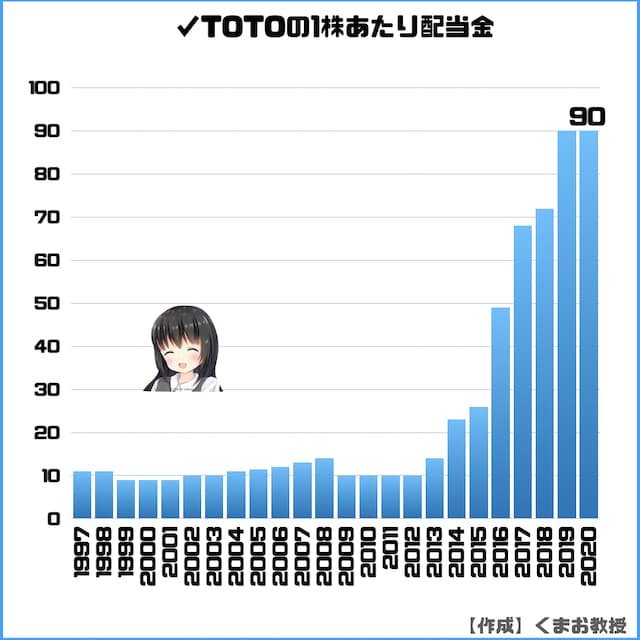

✓1株あたりの配当金

1株配当は基本的に上がり続けています。

ただし来年は業績悪化の可能性もあるので、多少減るかもしれません。

もし2020年と同じ水準だった場合、100株あたりでもらえる配当金は9,000円ということになります。

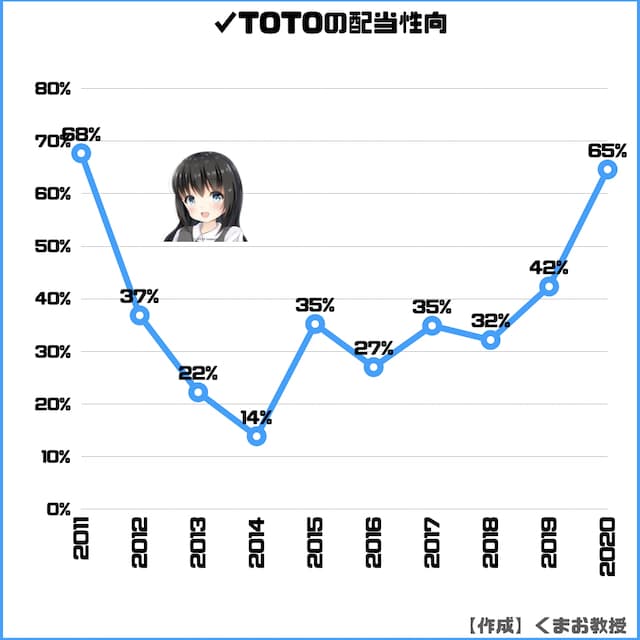

✓配当性向

配当性向とは、会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。

通常は30%程度で推移することが多かったですが、最近は会社の利益が減っているので、相対的に配当性向が上がっています。

TOTO株の割安度

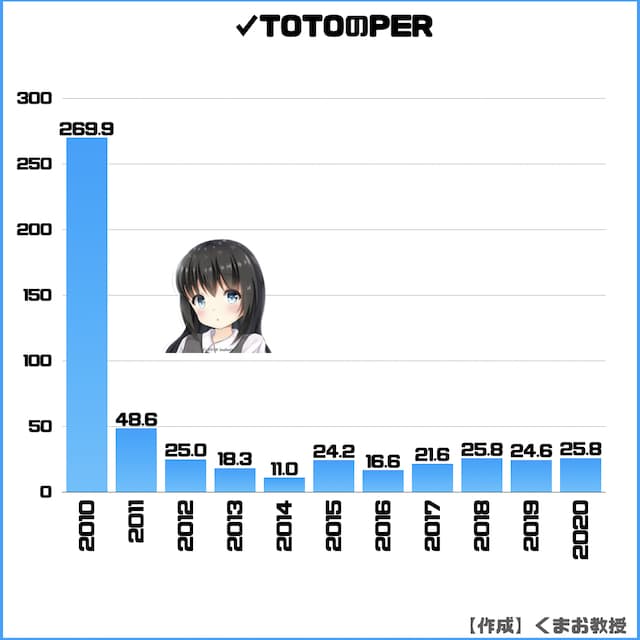

✓PERは高い

直近のPERはどれくらいかというと、来年の予想が非公開のため不明です。

次にこちらが過去のPERの推移です。

だいたい25倍位が最近は多かったです。

もし来年の業績は今年と同じ水準だと、PERは26.78倍(調整後)となります。

ただ利益はおそらく下げるでしょうから、実質のPERはもっと高くなるでしょうね。

【補足】PERは低いほど割安ということになり、一般論では15倍がその基準。

JPXのデータでは、2020年3月時点の東証1部における平均PERは以下の通りです。

- 業者問わずの全社:14.5倍

- ガラス・土石製品:8.9倍

- 製造業:14.8倍

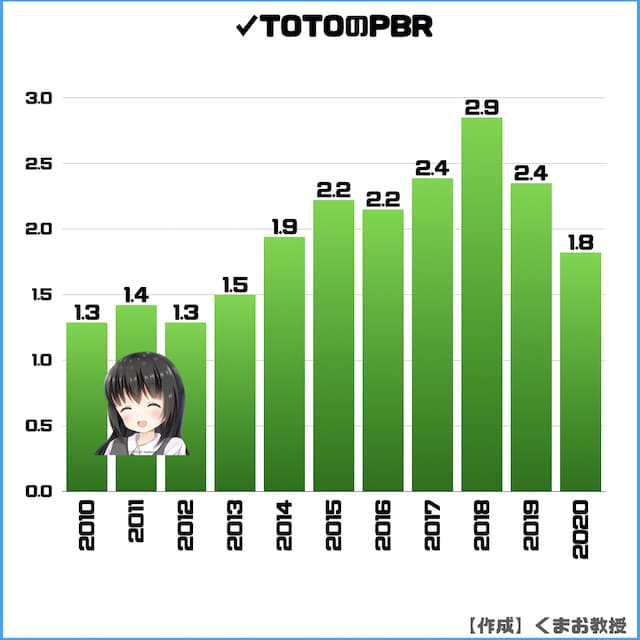

✓PBRはほぼ横ばい

今書いている直近のPBRは1.89倍。

続いて過去のPBRデータが以下です。

ここ最近は2倍を超えていたので、トレンドで考えれば今は安いほうです。

【補足】PBRも低いほど割安で、一般論には1倍が基準

参考までにJPXによると2020年3月時点で東証1部における平均PBRは以下のとおりです。

- 業者問わずの全社:1倍

- ガラス・土石製品:0.7倍

- 製造業:1.0倍

✓各サイトの株価予想

他のサイトでどのような予測がされているかを軽く見てみます。

各所の株価予想はいくら?

今後の将来性を予想

ここからは今後の企業戦略を踏まえて、短期と長期(国内戦略と海外戦略)に分けて、私の考えも交えながら予想をお伝えしていきます。

✓短期目線

直近の決算で次期の見通しは出ませんでした。

2021年3月期の業績予想につきましては、〜〜現段階で合理的に算定することが困難なことから未定としています。業績予想の開示が可能となった段階で、速やかに公表いたします。

しかし予想が出されていないので私なりに予想を立ててみました。

まず2019年度の決算をみてから類推してみます。

当初の計画よりも下回りました。株価が下がった1つの要因はこれですね。

うち新コロ影響での売上はマイナス93億、営業利益はマイナス49億円となっています。

実質コロちゃんで自粛していたのは1ヶ月程度なので、もしこれと同じ状況が何ヶ月続くかで来年の予想がある程度出来ます。

- 3ヶ月継続:49億×3=147億

- 6ヶ月継続:49億×6=294億

- 12ヶ月継続:49億×12=588億

2020年の当期純利益が235億なので、半年以上続いたら59億円の赤字です。

すごく単純すぎる計算式ではありますが、多少の参考にはなれば幸いです。

✓長期目線(国内戦略)

続いて長期的にTOTOの業績がどうなりそうか、将来性を考えていきます。

結論から言うと、国内市場は厳しいと思います。理由を説明していきますね。

まずライバル企業からみていきます。

TOTOの主要な競合他社

- 一番のライバルはLIXIL

- あとは比較的新しく参入したパナソニック

TOTOはこれらの会社と比較して、システムキッチンやトイレ、水回りの金物などで、実際に導入したいブランドランキングや口コミ評価では1位を獲得しています。*参考:「採用したい設備メーカーランキング調べ」

特にウォシュレットにおいては他社よりも高価格で販売していても売れるほど価格競争力があります。

安売りせず高級路線で攻めているのは良いことですね。

続いてトイレ業界の市場をみていきましょう。

二人以上の世帯の温水洗浄便座の普及率は、2000年では40%程度でしたが、2020年の段階ではなんと80.2%となっています。

最近、伸び率は横ばいになってきているので、これ以上の成長は限界があると思います。

需要が減り、ライバルが増え供給も増えるとなると、待っているのは価格競争です。

実際に国内ではライバルも力をつけてきています。

TOTOは節水技術などデザイン、ブランディングなどで優勢とはいえ、差はあまりなくなってきていますので、国内市場は今後なかなか厳しくなってくるでしょう。

✓長期目線(海外戦略)

一方で海外ではどうでしょうか。

結論として、期待が持てると私は考えています。

まず市場について。国によって違いますが、一説によるとウォシュレットの普及度は数%以下ともいわれています。というか個人的にはもっと少ないと思っています。

なぜなら少なくとも私は日本と台湾以外ではみたことがないからです。東南アジアでは少しあったかな。。少なくても欧米ではまったくみたことないです。

海外では利益率も高いので期待したいですね。

ただ徐々に伸びてきているとは言え、けっこう苦戦はしています。

理由を3つお伝えしますね。

苦戦理由1:外国企業がすでにシェアを持っている

欧米ではすでにトイレメーカーが市場を専有していて、住宅業者とのつながりを持っているため、相手からしたらそこに名前も知られていない怪しい企業が切り込んでいくのは簡単ではないみたいです。

苦戦理由2:建物や水の環境が日本と違う

日本と違い古い建物が多く、そもそも電源がないとか、ユニットバスのためコンセントの位置に問題が会ったりするケースが多く、導入へのハードルが高いことも理由。

さらに水質環境が悪いことや、硬水による機器のメンテナンスの大変などがあります。

苦戦理由3:そもそもウォシュレットを知らない、利用する文化がない

人は知らないものを買おうとは思いません。洗濯機も車も使ったことがなければ良さはわかりません。

逆にまだ知らない、使ったことがないのは、市場を開拓するチャンスです。海外に行ったことがある人ならわかると思いますが、日本よりトイレや水回りがきれいな国はありません。

水回りでは日本は明らかに進んでいるので、明らかに勝機はあると思います。実際に日本とかで一度使ってみた外国人に感想を聞くと、「これはすばらしい!」という人が多いので、個人的には期待しています。

スタイリッシュさ、節水能力も日本のものは明らかに違いますね。

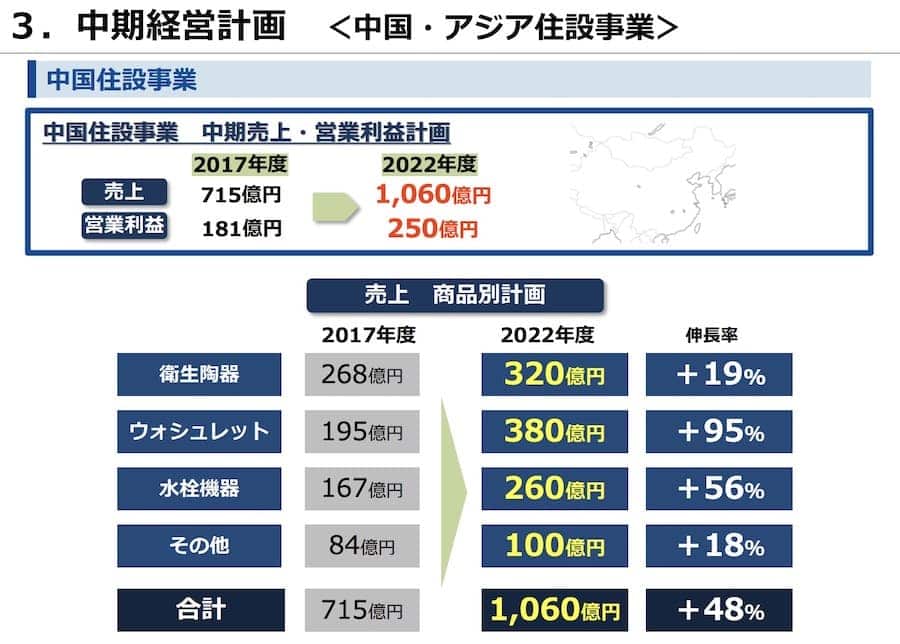

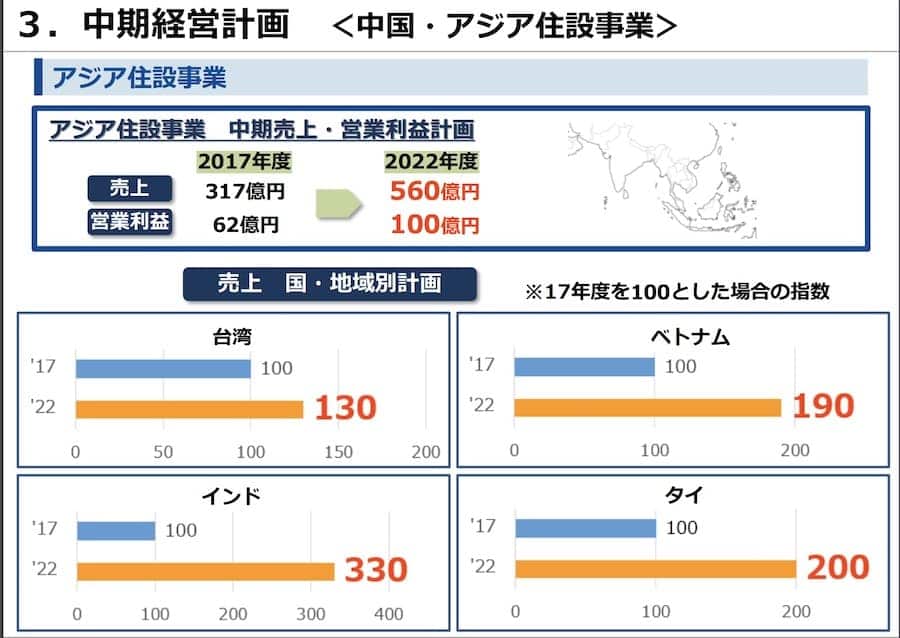

・中国・アジアでの施策

*出典 TOTO中期経営計画

中国では高級品としてブランド価値をもたせながら販売しています。

ベトナムやタイでは巨大な生産拠点を作りつつ、販売にも強化。5つ星ホテルなどを中心に展開し、高級路線で攻めています。最近はインドなどにも力を入れています。

特に中国・アジア市場は利益率も高く、人口が多いため個々をいかに攻略するかがTOTOの生命線になるでしょう。

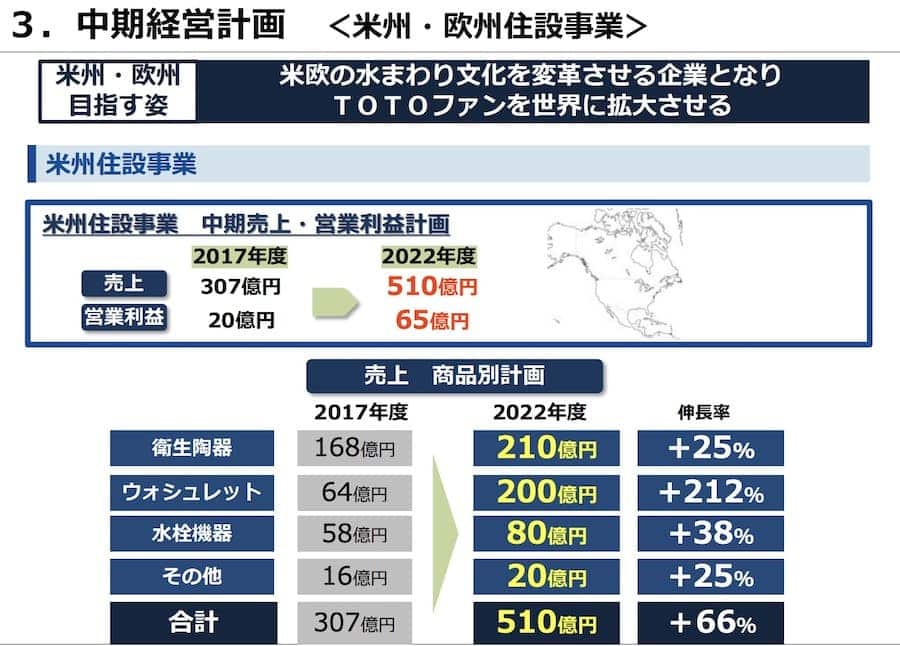

・米州での施策

アメリカやメキシコ、カナダなどに対しては、節水性能やデザイン性を押して、住宅や住宅以外の建物で販売を増やしています。ショールームやサイトでの販売にも力を入れています。

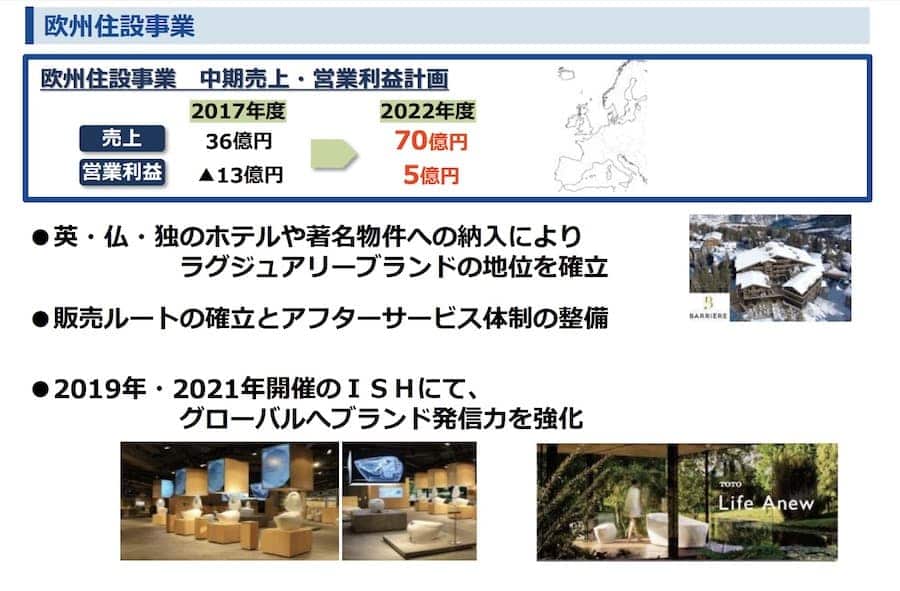

・ヨーロッパでの施策

ドイツ、フランス、イギリスがメインの市場です。

ショールームでの販売や施工店の開拓、そして有名物件でのウォシュレットの導入などに力を入れています。欧州ではデザイン性も決め手となる非常に重要なパートなので、そのあたりも力を入れているようです。

*参考:TOTO 有価証券報告書2019 、 TOTO2020年3月期決算短信

他にどんなことがある?

トイレ以外にも自動で水や洗剤が流れる洗面所があったりとか、明らかに日本の水道事情は進んでいますからトータルでチャンスは広がっているでしょう。

ハリウッドスターとか有名インスタグラマーに宣伝してもらえば一気に広まったりして(甘すぎる考え笑)

一度使ってみないとその良さはわからないと思うので、ショールーム以外でもなにか無料で提供する機会があればいですね。

あとは日本の空港とかに設置してあるやつで仕様を誘導するような説明書きをいれてもらうといいんじゃないでしょうか。これやったところで雀の涙程度の効果しかないかもしれないですけど。

さいごに

さて今回の内容を整理するとこちらになります(⑅•ᴗ•⑅)

| 評価 | 概要 | |

| 営業利益 | ◯ | 大きく下げ |

| 利益率 | ◯ | 6.16%。競合より優位 |

| ROE | △ | 7% |

| EPS | △ | 減少傾向 |

| キャッシュフロー | ◯ | 健全 |

| 株主優待 | △ | カタログギフト。利回りは0.5%程度 |

| 配当金 | ◯ | 2%程度 |

| PER、PBR | ◯ | 高くはない水準 |

単元は100株から買付可能で、最低購入金額は373,000円です。

高めですね。100株単位で買えるぞって方は以下の証券会社がおすすめです。

これは本音で書いているので、とりあえず上記の2つにしておけば後悔はしないでしょう。

詳しい理由は【手数料が安い順】日本株の売買でおすすめな証券会社でも書いてます。

「資金が足りない」「100株はリスクがあるなあ」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。余ったTポイントも使えるのもありがたいです。

皆さんの資産が無事増えますように。

*この記事は株価が上がることを保証するものではありません、投資は自己責任で行ってください

*同じ出典元が2箇所以上になる場合2つ目以降はリンクを省略しています