スマホや車を作る上でこの会社の存在は欠かせません。

この記事では村田製作所がどんな会社で、なにを作っていて、どこに売っているのか。

そして過去の業績とこれから株価も含めてどうなりそうか、お伝えしていきますね!

目次

村田製作所の株価情報

先に各指標を整理したので、まずざっくり内容を理解するのにご覧ください。

業績詳細

- 売上:1兆5,340億円

- 営業利益:2,532億円

- 営業利益率:16.51%

- 株価:5,897円前後

- 最低購入金額:589,700円前後

- 株主優待:なし

- 配当利回り:1.87%

- ROE:11.1%

- PER:25.2倍

- PBR:2.23倍

| 内容 | |

| 創業 | 1944年京都市中京区で村田 昭が村田製作所を創業 |

| 本社 | 京都府長岡京市東神足1丁目10番1号 |

| 社長 | 村田 恒夫 |

| 従業員 | 9,199名 (連結74,109名) |

| 平均年齢 | 40歳 |

| 平均勤続年数 | 14.1年 |

| 平均年収 | 743.1万円 |

| 上場遍歴 | 1963年大阪阪証券取引所二部上場(1970年一部上場)、1969年東証二部上場(1970年一部上場) |

*2019年決算月時点(従業員については2020年3月時点)

補足として、村田製作所は海外へ目を向けるのが早かったんですよね。

1965年に米国に販売会社 現 Murata Electronics North America, Inc.を設立。

1972年にはシンガポール、1973年に中国、1978年にドイツとどんどん海外へ進出しています。

村田製作所の事業内容と特徴

村田製作所を一言で表すなら「電子部品を売っている会社」です。

以下のような製品の内部に組み込まれる小さな部品を作っています。

昔はテレビ、ラジオなどに使う製品をメインに扱ってきましたが、いまは主に車やスマートフォンに使う電子部品を販売しています。

販売先はエンドユーザー向けのメーカーです。

国内関連会社は20社以上、海外関連会社はなんと60社以上となっています。

強みはいっぱいありますが、絞ると以下の2つです。

1つずつくわしく解説します。

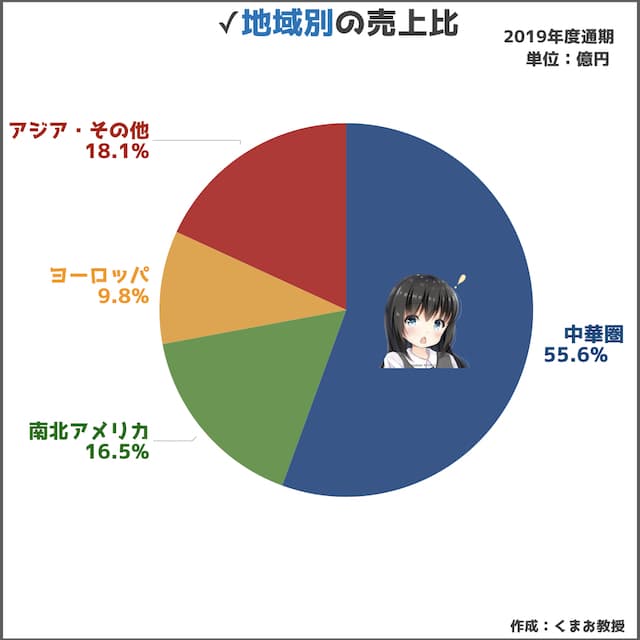

①海外売上9割以上

海外売上比率は9割近くのグローバルな企業です。

国別のシェアが以下になります。

幅広い地域に分散されていますね。特に中国・アメリカといったスマホ関連の企業ある国の比率が多いです。

ここにはその他に入っているので書いていませんが、日本はわずか9%程度。

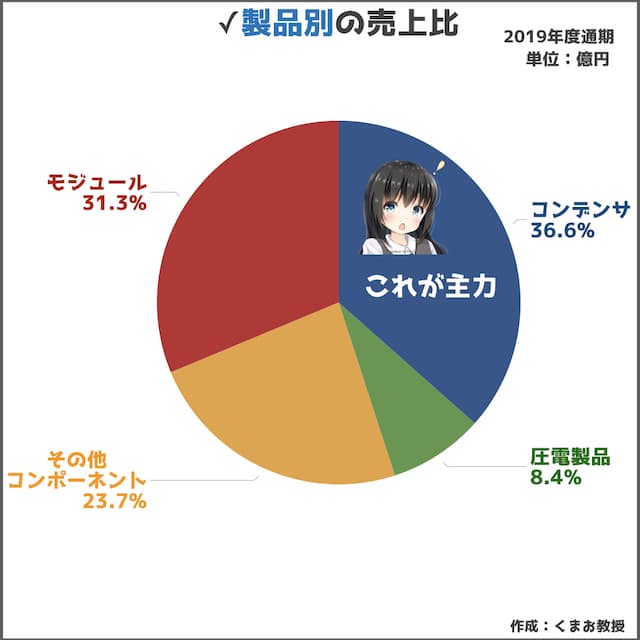

続いて製品に関しては、世界シェアが5割を超えるものが複数あります。

村田製作所が扱っている部品を売上別にお伝えすると、以下のとおりです。

これらは正直何かわからないのが普通だと思います。

たとえば多くの人がコンデンサと聞いて、「ああ、あれね!」となることはないでしょう。

日常で使う言葉ではないからです。もちろん具体的なことまでは流石に知る必要はありません。

知っていただきたいのは、上記の部品は全てスマホに必要なものになるということです。

画像でお見せするとこんなやつです。

こういった部品が1台のスマートフォンに約800個、1台の自動車に約8000個も使用されているということが重要です。

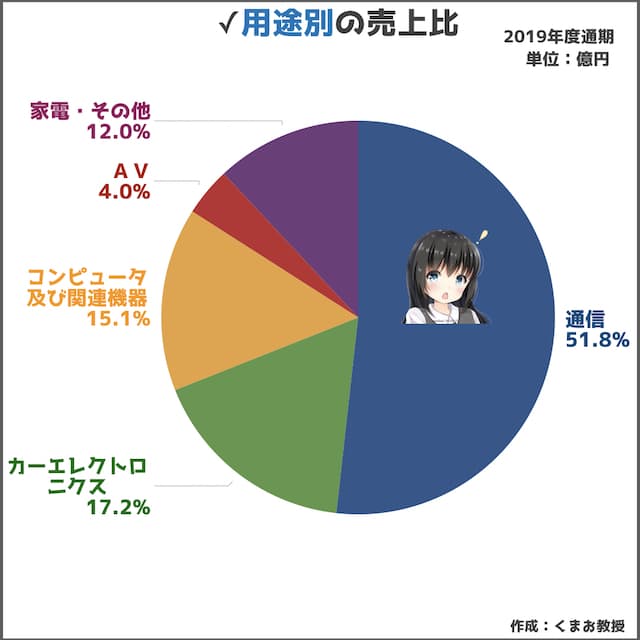

用途別の売上比率としては以下のとおりです。

ほとんどがスマホ(通信)、車関連(カーエレクトロニクス)、パソコン(コンピューター及び関連機器)が占めています。その他はテレビ関連(AV)、家電などの部品として使われます。

②技術力とスピード感

村田製作所は技術力が抜きん出ています。

なぜ優れているかの1つの理由は、新しい製品が誕生する流れを理解するとイメージしやすいです。

お客さん「取引先企業からこういうのに困ってるんだよね」「こういうことをしたいんだけどどうにかできないかな」

という要望に対して、

ムラタ「じゃあこんな製品を作ります。それによって結果こんなことが実現できますよ。」

という流れです。

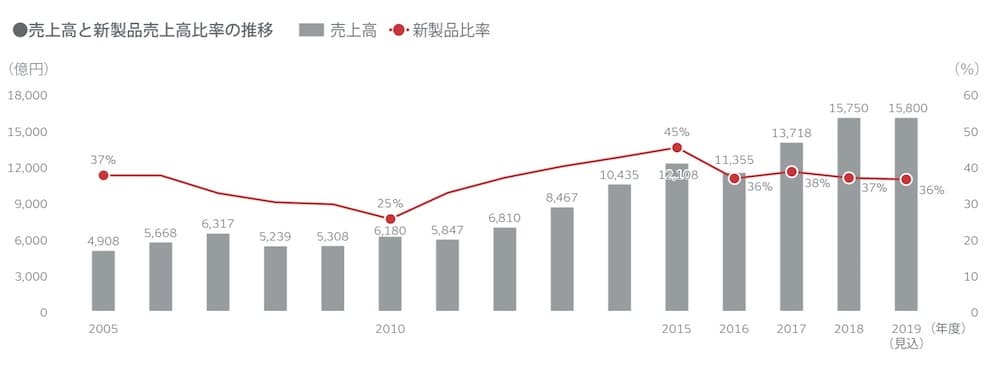

このように村田製作所は新製品をどんどん作り続け、売上を伸ばしてきています。以下のグラフでもその事がよくわかります。

新製品比率が36%とかなり高いです。

研究開発費も年々増加して、将来の成長のための投資もしっかり行っています。

だからどんどんノウハウがたまり、技術力も向上しています。

特許の国際出願ランキングも上位です。

特許の状況

- 世界で29位(12,474件)

- 日系企業で10位(8,121件)

*2018年時点

となっています。しかも年々増えています。

製品自体の強みとしては「小型で高性能、高機能、低消費電力、信頼性」などがあります。

会社の仕組み面の強さとしては、自社で全て一括で行うことで迅速に顧客企業への対応ができることです。

たとえば以下のような部門において、外注せず全て自社で完結しています。

社内体制

- 材料開発

- プロセス開発

- 商品開発

- 生産技術開発

依頼する側としたらすぐ返事が来るし、たらい回しにされないから信頼できますよね。

これまでのポイントを整理すると以下のとおりです。

ムラタの特徴・強みは

- 海外比率が多い

- 主にスマホや車向け部品を提供

- 技術開発研究に力を入れている

- 新規製品が多い

- 高シェア商品が多い

- 自社で一括管理

- 特許数が多い

村田製作所の株価チャートは上昇トレンド

続いて過去10年と最新の株価推移をみていきましょう。

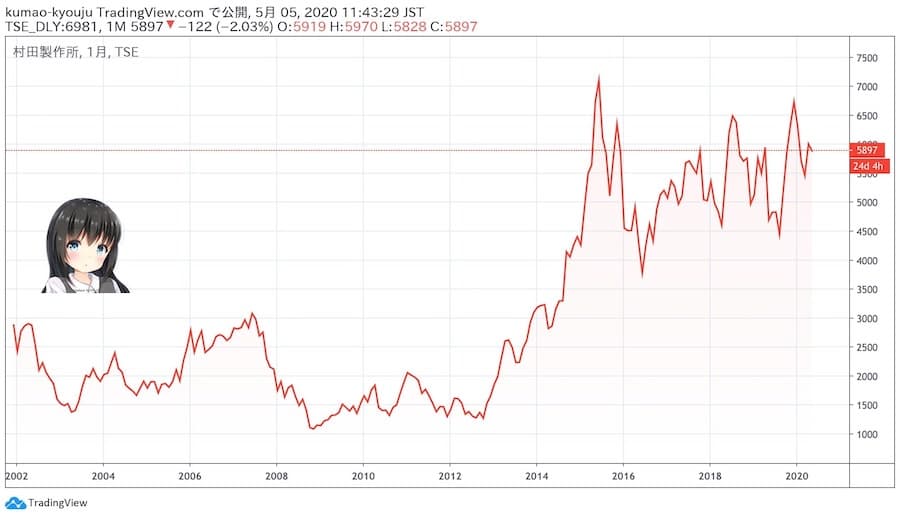

✓長期チャート(2002年〜)

2008年のリーマンショックで暴落後、2014年からバブル的上昇をしています。

ここでなぜ株価が上がったかというと、日経平均株価が上昇の流れにあったことと、業績が一気に良くなったからです。業績については後ほどお伝えします。

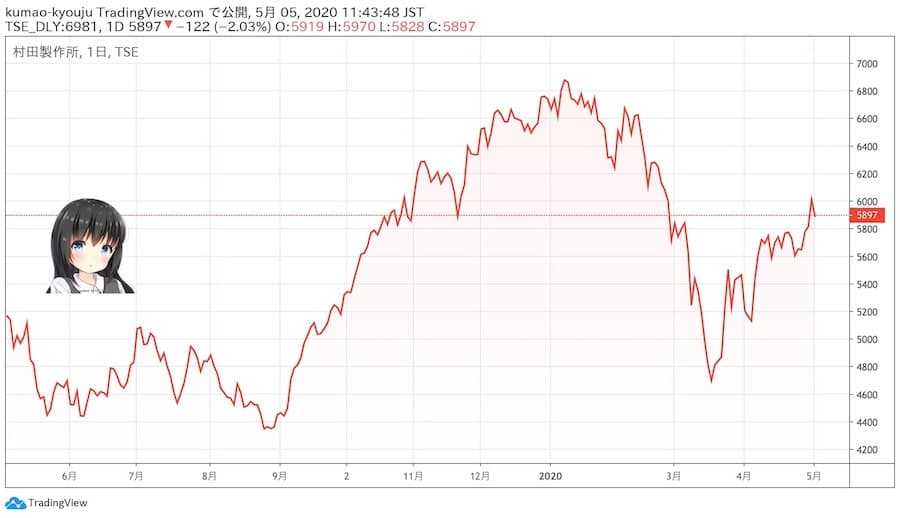

✓短期チャート

2019年後半から急激に上昇しましたが、2020年3月の新コロのニュースが出て急落。

その後の推移は回復基調です。

✓日経平均と比較した長期チャート

日経平均株価と比べたロングチャートです。

ともに上昇率を表したもので、同期間で比較をすると

- 日経平均は+86%

- 村田製作所は+104%

と日経平均に対してやや上回っています。動きはこれを見る限り両者大きく連動しているみたいですね。

比較的景気に左右されやすい業種だからというのもあると思います。

*実数ではなく上限比率で比較したチャートです。

村田製作所の業績は長期では良好

ここからは過去10年以上の業績から最新の決算に予想までを時系列でくわしく見ていきます。

*2020年の業績は決算月である2月時点でのものです

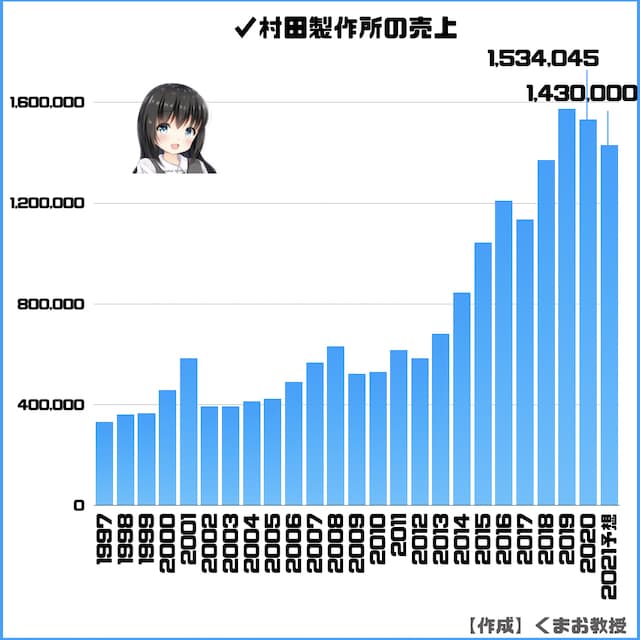

✓売上高

長期トレンドとしては10年以上、右肩成長を続けています。

ただ2020年、2021年予想はやや売上減となっていますね。

詳細は後ほどお伝えしますが、新コロの影響が一つの要因としてあります。

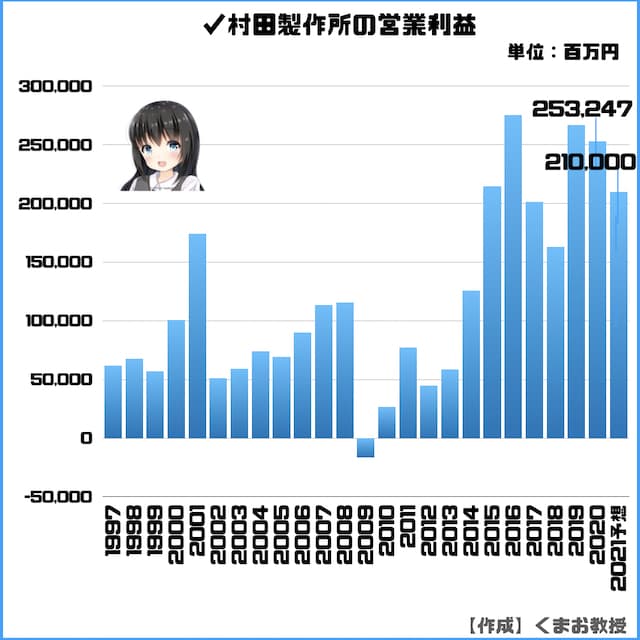

✓営業利益

営業利益も概ね右肩上がりとなっています。

露骨なのはリーマンショックの2009年頃に大きく業績が低迷している点ですかね。

今回の新コロショックではそこまでのマイナスは想定していないみたいです。

✓経常利益・純利益

細かくみたい方はこちらの表もご覧ください。

純利益もしっかり出せていますね。

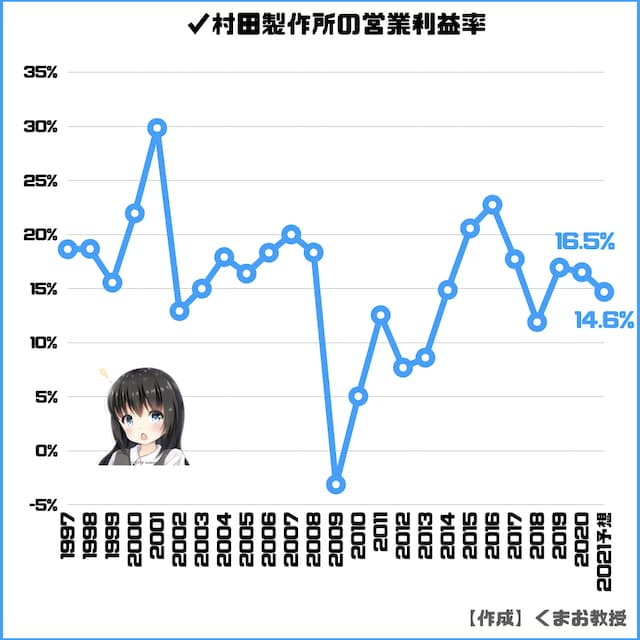

✓営業利益率(売上高営業利益率)

利益率は16.5%と製造業としてはかなり高い業績です。

参考までに経済産業省によると、東証一部の平均営業利益率は

- 市場全体の平均で4.1%

- 製造業全体で5.5%

- 電子部品・デバイス・電子回路製造業で4.5%

となっています。

ちなみに同業他社は以下のとおりです。

- TDK:7.8%

- 日本電産:7.19%

- 京セラ:6.27%

✓ROE

ROEは10%以上が優良かどうかの基準と言われ、村田は11.1%と頑張っていますね。

シェアをしっかり取れているからこそでしょう。

✓EPS(1株あたりの純利益)

EPSは右肩上がりになっているのが理想で、長期だと上がっていますが、ここ最近は横ばいです。

✓BPS(1株あたり純資産)

BPSは企業の安全性を示す指標で、右肩成長となっています。

2019年に落ちているのは、株式分割で1/3にしたからなので問題ありません。

もし分割をしていなかったら2019年は2507×3=7,521なので、実質的に2018年を上回っています。

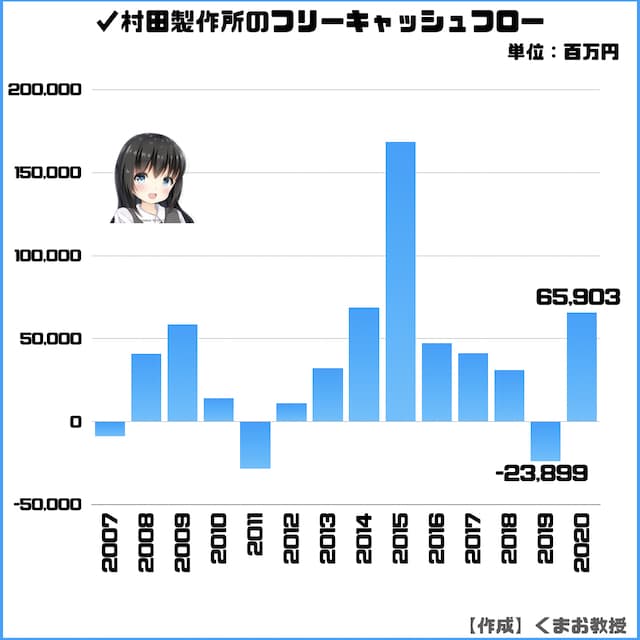

✓フリーキャッシュフロー

フリーキャッシュフローとは手元に残った自由に使えるお金のことで、ほぼプラスで推移しているの良好です。

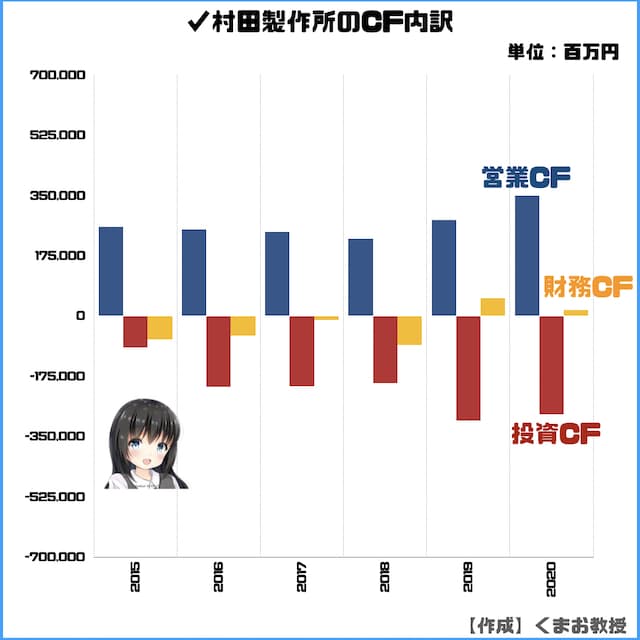

内訳を見てみると以下になります。

営業CFが順調に伸びているのはいいですね。

投資も財務もバランスが良い感じじゃないでしょうか。

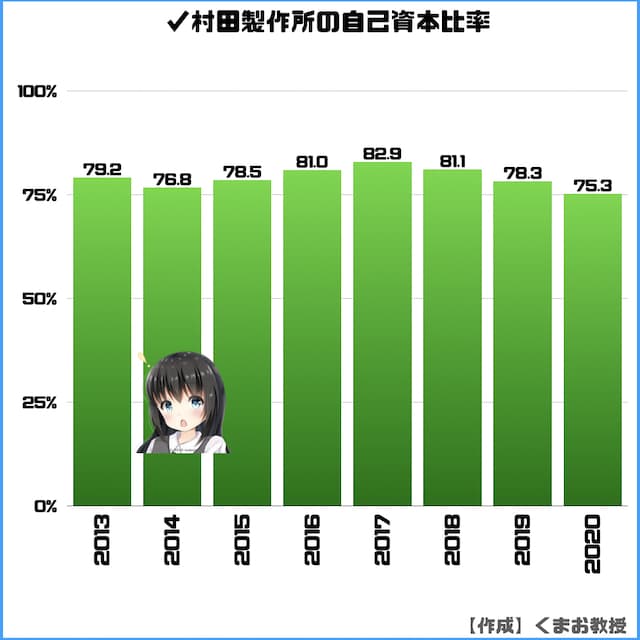

✓自己資本比率(%)

自己資本比率は40~60%あれば優良企業っていわれ、ムラタは全く問題ない健全な数字です。

株主優待はなく配当性向は高い

村田製作所は残念ながら優待制度がありません。

次に配当をみていきます。

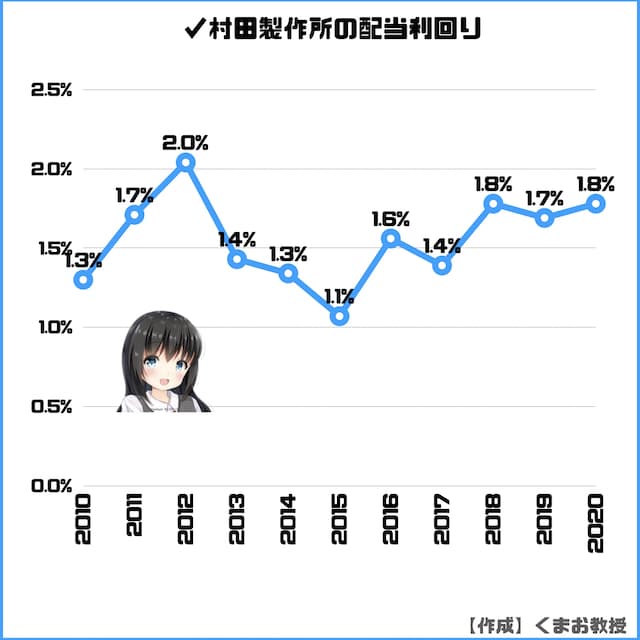

✓配当利回り

利回りは今この記事を書いている段階だと、1.87%とそこそこ高いです。

過去の推移は以下のとおりです。

だいたい1.5%付近になっていることが多いですかね。

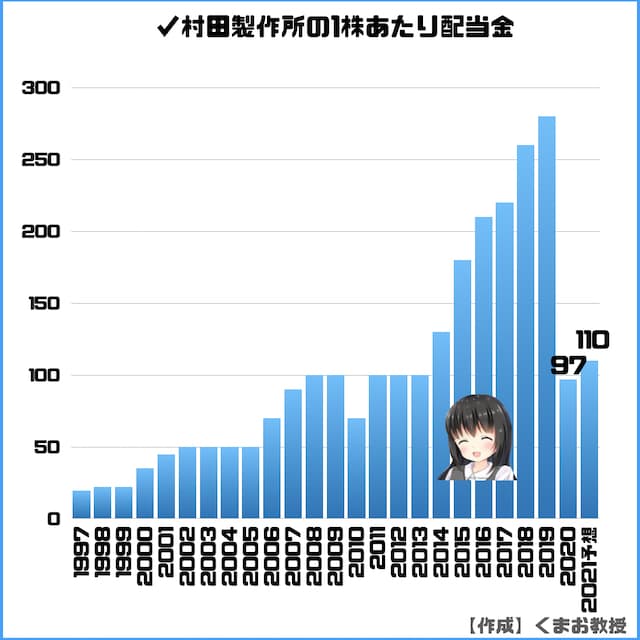

✓1株あたりの配当金

1株配当は2019年に下落しているような錯覚を受けますが、実質は下がっていません。

このタイミングで株式を3分割をしたからです。

分割を加味しないと、2018年は280円、2019年は97円(実質291円)になるので、むしろ上昇しています。

さらに2021年は増配することを公表していますよ。

100株あたりで計算すると、11,000円の配当金になりますね。

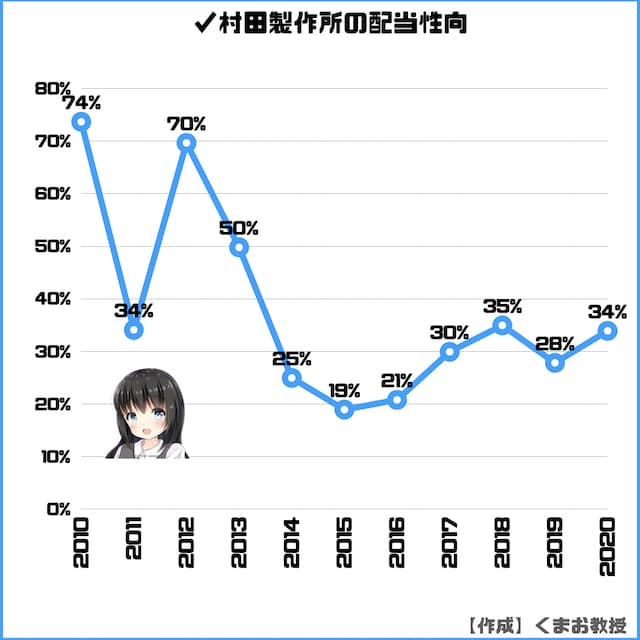

✓配当性向

配当性向とは、会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。

大企業としては一般的な水準だと思います。

村田製作所株は割高ではない

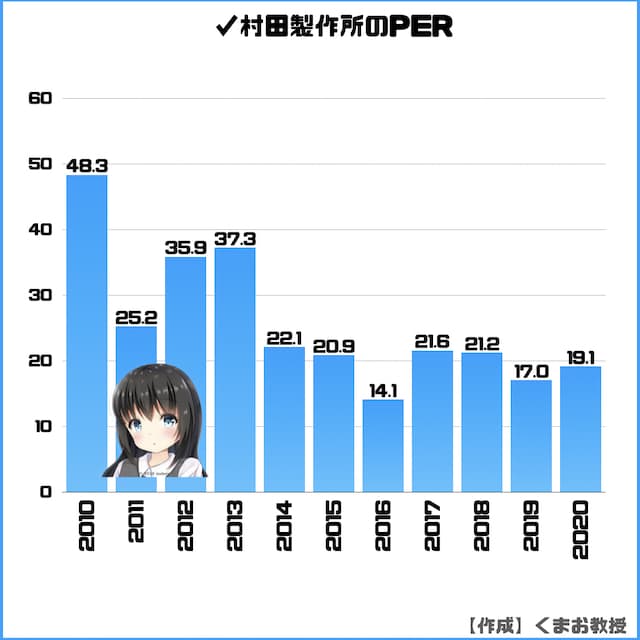

✓PER(株価収益率)

直近のPERはどれくらいかというと、25.2倍です。

続いて過去の推移もみておきましょう。

年々下がっていますかね。

最近は20倍前後で推移していたので、25.2倍はやや高いと感じます。どうでしょうか?

おそらくですが、来期予想の減益は一時的なものとして考えられている可能性があります。

【補足】PERは低いほど割安ということになり、一般論では15倍がその基準。

JPXのデータでは、2020年3月時点の東証1部における平均PERは以下の通りです。

- 業者問わずの全社:14.5倍

- 精密機器:13.3倍

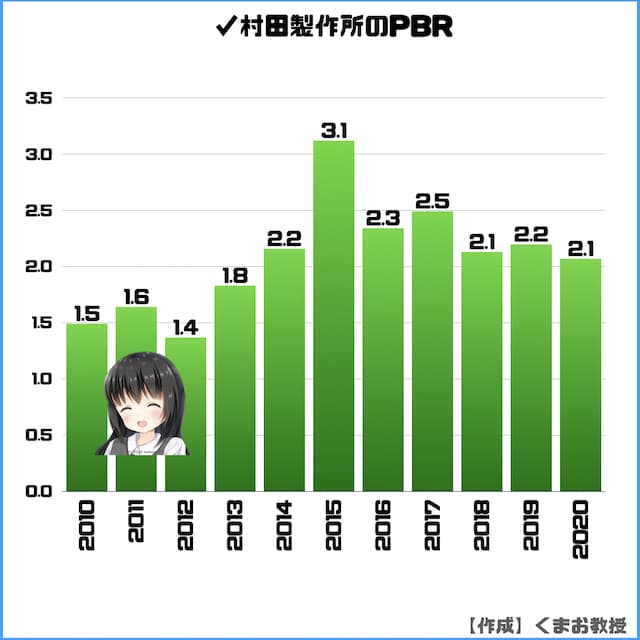

✓PBR(株価純資産倍率)

今書いている直近のPBRは2.23倍。

過去の推移は以下のとおりです。

最近だと2.1〜2.5倍くらいの水準ですね。

高くもなく安くもないといったところでしょうか。

ちなみに同業他社は以下のとおりです。

- TDK:PER19.4倍、PBR1.24倍

- 日本電産:PER倍35.5倍、PBR3.74倍

- 京セラ:PER23倍、PBR9.83倍

✓各サイトの株価予想

他のサイトでどのような予測がされているかを軽く見てみます。

各所の株価予想はいくら?

今後の株の将来性を予想

ここからは今後の企業戦略を踏まえて、短期と長期に分けて私の考えも交えながら予想をお伝えしていきます。

✓短期目線

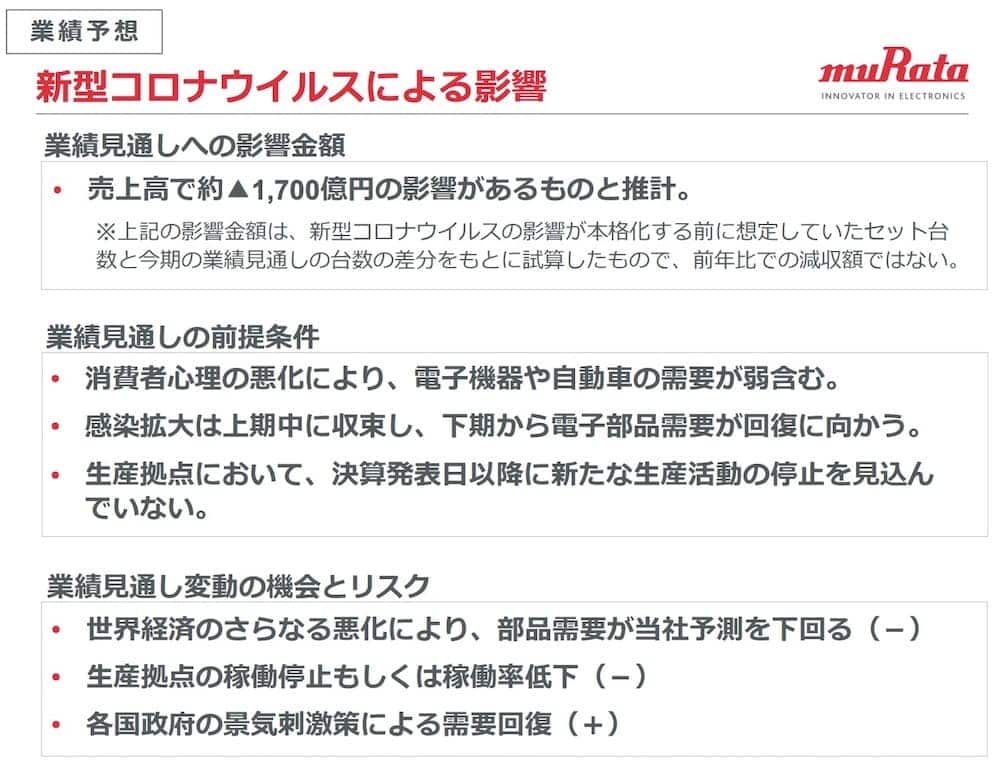

直近で気になるのは新コロですよね。

結論から言うと、予定よりやや業績は落ちるはずです。

2020年4月30日に発表された決算でも売上高のマイナス調整が報告されました。

実際に車とかスマホは売れていませんから、部品の需要も減るでしょうね。

用途別の売上予想は以下の通りです。

通信とカーエレクトロニクスが特に下落幅が大きいです。

もう少し詳しくみたのが以下になります。

*出典 いずれも2020年3月期決算資料

1番厳しいのが自動車。2番目がスマホですね。

新コロがどれだけ続くかにもよりますね。あと収まったとしても買い控えなど、景気はマイナスの影響は受けるでしょうから、伸びは鈍化する可能性があります。

✓長期目線

長期の視点で重要なのは「市場が伸びていくのか」と「市場でシェアを獲得できるか」の2点です。

結論だけ先にいうと、どちらも良好だと思います。

①市場が伸びていくのか

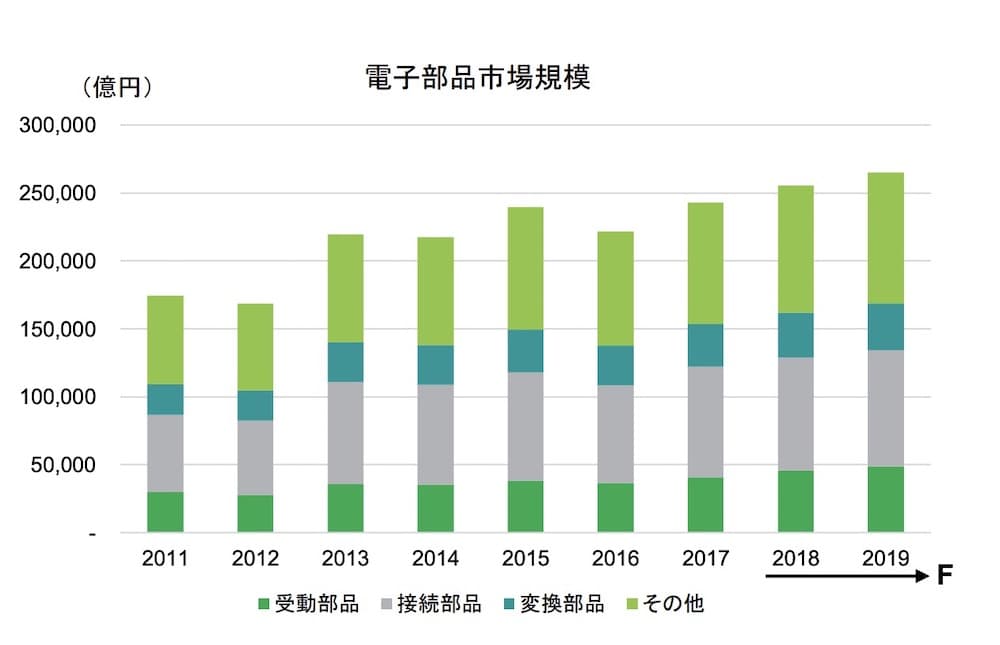

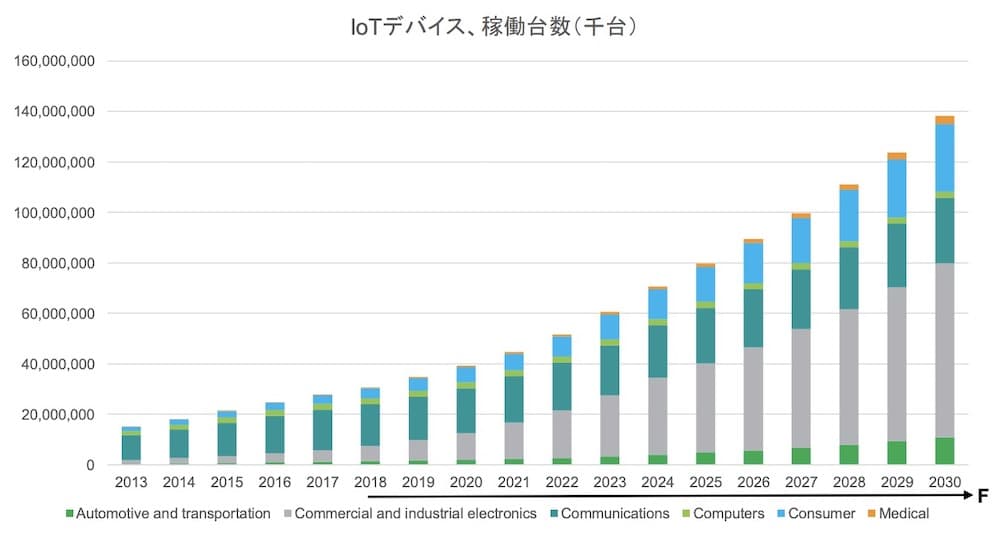

では、まず電子部品の市場規模から見ていきます。

*出典 IHSマークイットジャパン

電子部品の市場は年々広がっています。特に一番下の濃い緑の「受動部品」が村田製作所が強いジャンルです。

今後もIoT機器への需要は増えていくと言われていますから、しばらくは成長が期待できそうな市場ですね。

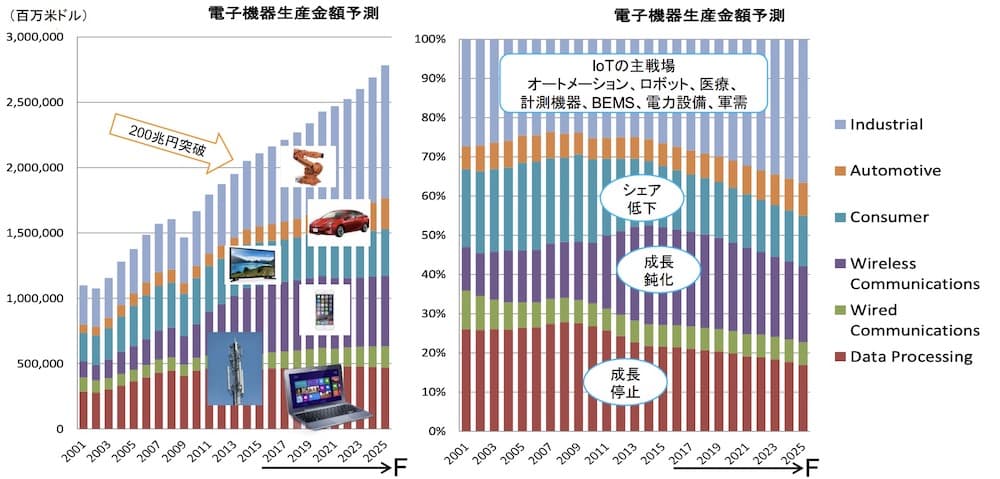

*出典 IHSマークイットジャパン

2030年までこのように需要が急成長していく予想が立てられています。具体的には5G、産業用ロボットなどでしょう。

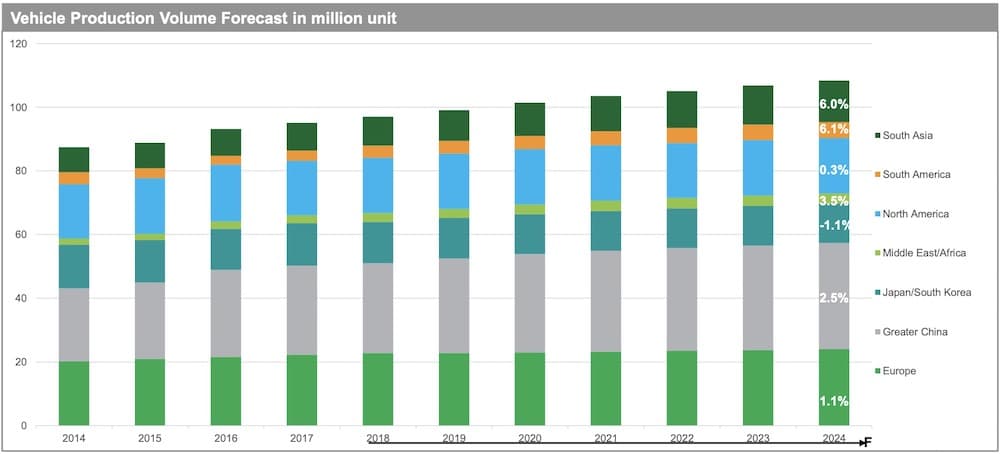

続いて車の市場規模も重要です。

自動車は「EV、V2X、自動運転」などの影響でさらに市場は活性化するとされているため、村田製作所は今後より力を入れていく意向を発表しています。

市場規模は以下の通り今後も増える見込みです。

*出典 IHSマークイットジャパン

これらを総合的に考えると成長分野であることは間違いなさそうです。

②市場でシェアを獲得できるか

この成長市場の中で今後売上・利益を伸ばしていくことができるのかみていきます。

まず村田製作所が公表している中期経営計画がこちらです。

2022.3月目標

- 営業利益率 17%以上

- ROIC(税引前)20%以上

- 売上高 2兆円

現在が営業利益率16.5%、売上1.53兆円です。

売上はいまの1.3倍を目指すことになります。

*ちなみにROIC(Return on Invested Capital)、つまり投下資本利益率とは株主資本だけなく銀行などから借りた資本も含めたときの資本効率を表します。

実際に中期目標が達成できるかはわかりませんが、他にシェアを取られない限り業績を向上させていくことはできるでしょう。

村田製作所の場合は、お客さんによって必要な製品も都度かわり、そのたびに新規商品を出して進化を続けていますからそう簡単には奪われづらいと思います。

ただし取引先が独占的に大きくなりすぎて相手側の力が強くなりすぎてしまうと、価格決定の支配権を奪われてしまい、利益が出なくなる恐れがあります。

具体例でいうと、アップル一強みたいになったら、アップルの言いなりになってしまいますし。反対に売り先が分散されていれば、「じゃあ他に売るわ」ってできるので、村田製作所側が強い立場になれます。

村田製作所側でできることとしては、今の業種を伸ばしつつも、販売先の業種をさらに広げていくことで、自社の優位性を広げていけるでしょう。

今後は以下の成長市場にも力を入れていく方針です。

- メディカル

- ヘルスケア

- エネルギー

あとは実は村田製作所はけっこうM&Aを積極的に行っています。

今後も競争優位性を高めるために、買収を続けていく可能性はあります。

さいごに

さて今回の内容を整理するとこちらになります。

| 評価 | 概要 | |

| 営業利益 | ◯ | 良好 |

| 利益率 | ◎ | 16.5% |

| ROE | ◯ | 11.1% |

| EPS | ◯ | 横ばい |

| フリーCF | ◯ | おおむねプラス |

| 株主優待 | ✗ | なし |

| 配当金 | ◯ | 1,87% |

| PER、PBR | ◯ | 高くも安くもない水準 |

| 将来性 | ◯ | 市場としては伸びを期待できる。ライバルが多い市場だが販売シェアが高い |

単元は100株から買付可能で、最低購入金額は589,700円です。

手が出せる価格ではありますかね。100株単位で買えるぞって方は以下の証券会社がおすすめです。

これは本音で書いているので、とりあえず上記の2つにしておけば後悔はしないでしょう。

詳しい理由は【手数料が安い順】日本株の売買でおすすめな証券会社でも書いてます。

「資金が足りない」「100株はリスクがあるなあ」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。余ったTポイントも使えるのもありがたいです。

皆さんの資産が無事増えますように。

*この記事は株価が上がることを保証するものではありません、投資は自己責任で行ってください

*同じ出典元が2箇所以上になる場合2つ目以降はリンクを省略しています