Zって言葉を聞くとドラゴンボールを連想するのは私だけでしょうか?

「クリリンのことか〜!」

ではなく、この記事ではヤフージャパンなどを運営するZホールディングスの株価分析をしていきます(๑•ω-๑)

- 前半では事業内容やビジネスモデル

- 中盤では業績やチャート、優待と配当

- 後半では予想と今置かれている市場

を書いていきます。

目次

Zホールディングスの株価情報

この会社、元々はヤフーでしたが、2019年から持ち株会社体制に移行し、「Zホールディングス」に変更しています。

まず先に各指標を整理したので、事前にざっくり内容を理解するのにご覧ください。

業績詳細

- 売上:1兆529億円

- 営業利益:1,522億円

- 株価:426円前後

- 最低購入金額:42,600円前後

- 株主優待:なし

- 配当利回り:2.07%(予想)

- ROE:10.27%

- PER:測定不可

- PBR:2.63倍

会社概要も置いておくので、気になる方は見ておいてください。

会社概要

IR情報をベースにしています。

| 内容 | |

| 創業 | 1996年、アメリカのヤフーとソフトバンクの合弁でヤフー株式会社を設立。 |

| 本社 | 東京都千代田区紀尾井町1-3 東京ガーデンテラス紀尾井町 紀尾井タワー |

| 社長 | 川邊 健太郎 |

| 従業員 | 6515名 (連結12,874名) |

| 平均年齢 | 35.6歳 |

| 平均勤続年数 | 6.8年 |

| 平均年収 | 765.1万円 |

| 上場遍歴 | 1997年ジャスダック上場、2003年東証一部上場 |

*2019年決算月時点

掲げるミッションは「UPDATE THE WORLD」

ビジョンは『人類は、「自由自在」になれる』

事業内容は2つ

事業内容を図にしましたので、まずはご覧ください。

この2つで成り立っていて、

- コマース事業がどちらかというとガンガン攻めているほう

- メディア事業は昔からあるもの

って感じです。

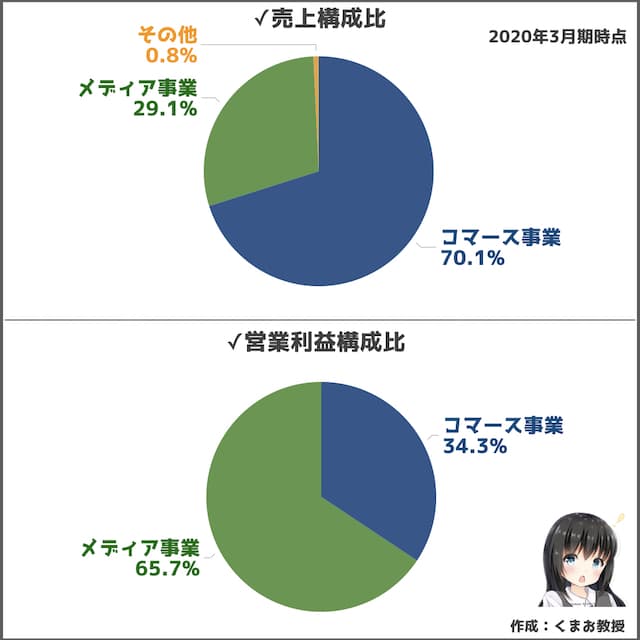

続いて事業ごとの売上の比率をまとめてみました。

売上は断然コマース事業のほうが多いです。しかし営業利益はメディア事業で稼いでいます。

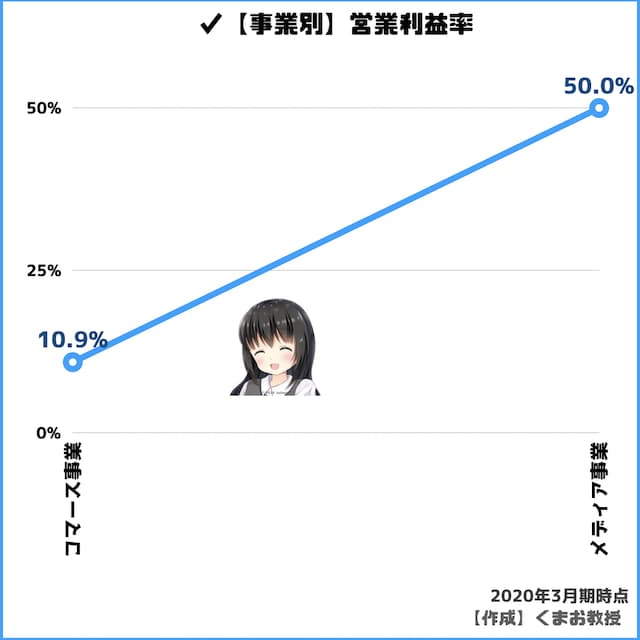

利益率を見てみると

- コマース事業:10.9%

- メディア事業:50%

とこれだけの差があります。

ただメディア事業が儲かっているのは、コマース事業で集客をしていたりするという理由もあるので、どちらも並列してやることに意味があります

ここからは各事業についてもう少し詳しく見ていきます。

①コマース事業

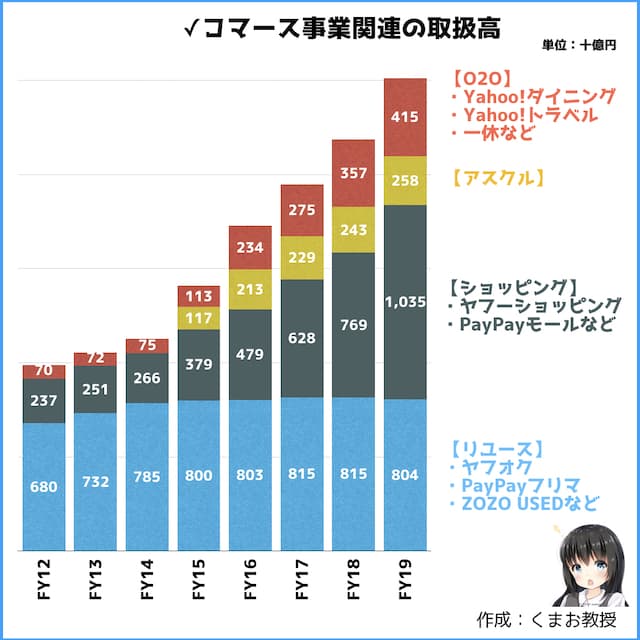

まずはメディア事業の取扱高の推移を見てみましょう。

グラフをみるとどの事業も規模を増やしているのがわかります。

1番割合が多いのがショッピングです。いわゆるヤフーショッピングやPayPayモールの分野です。成長も続けています。

2番目に割合が多いのが「リユース」。日本語に直すと再利用。つまりここではヤフオクとか中古の通販市場を指します。

最近は結構伸び悩んでいます。ライバルのメルカリとかラクマが強いですからね。

その他にオフィス系通販のアスクルは成長しています。

O2OであるYahoo!トラベル、ダイニングとかも調子いいですね。O2Oとは「Online to Offline」の略で、ネットからネット以外のリアルな場所に誘導することを指します。

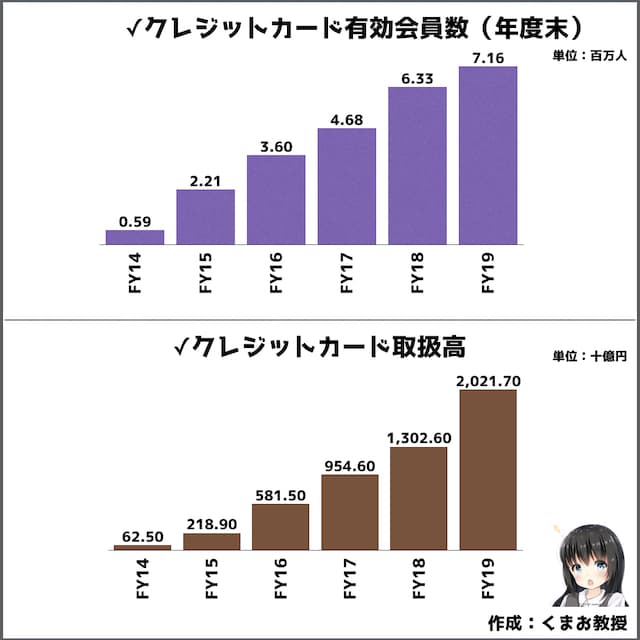

次にクレジットカード等の決済金融関連サービスも、コマース事業の中に含まれています。

会員数と取扱高をまとめてみました。

かなり順調みたいですね。

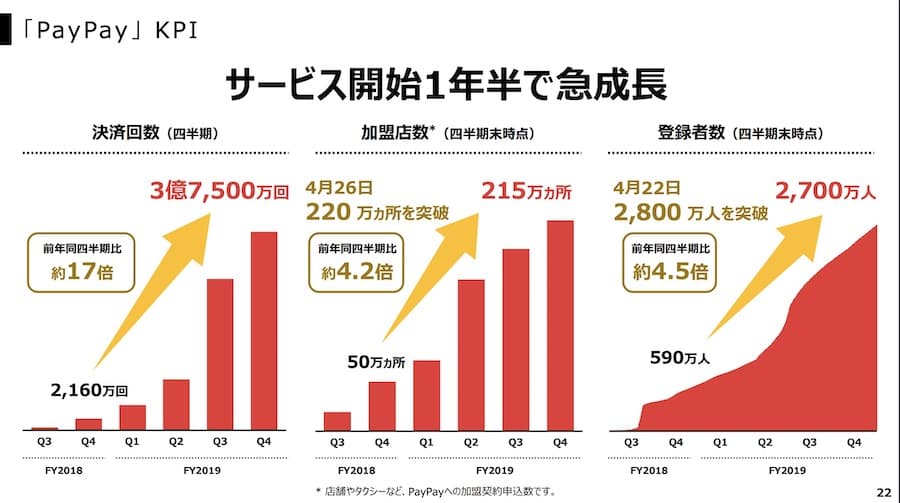

あとPayPayも決済回数・加盟店・登録者とも順調に増えているようです。

*出典 Zホールディングス決算資料

元々日本ではキャッシュレスが普及していなかったこともあってか、かなりの成長度合いです。

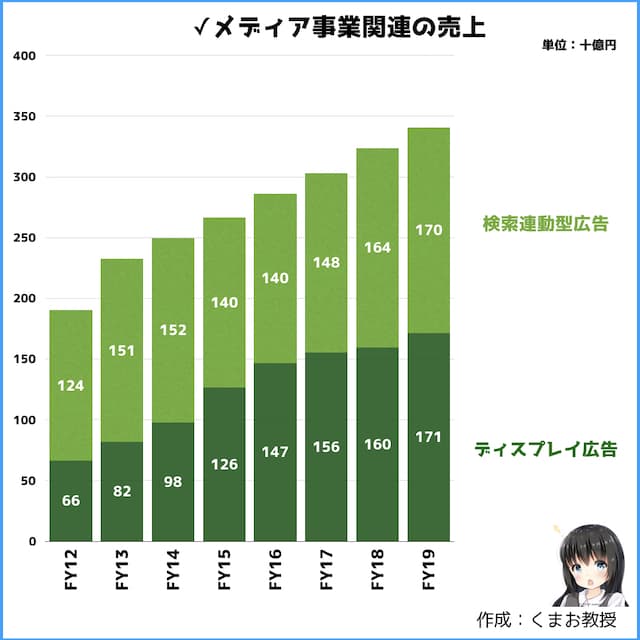

②メディア事業

続いてメディア事業です。

広告の収益で成り立っている事業です。

売上はかなり順調に伸びています。

ヤフーのトップページに出てくるバナーとかが有名です。

あとは「Yahoo!JAPAN」でキーワード検索したときに広告出てきますよね?あそこに広告を載せることで企業から収益を得ています。

それ以外には、ヤフーショッピングに出店するショップから広告料をもらったりもしています。お金払うとユーザーから見えやすい位置に表示されたりするんですよね。

他にもZホールディングスはYahooニュース、Yahooファイナンス、知恵袋などサイトを持っていますからそれらの広告費用に該当するのがこちらのセグメントです。

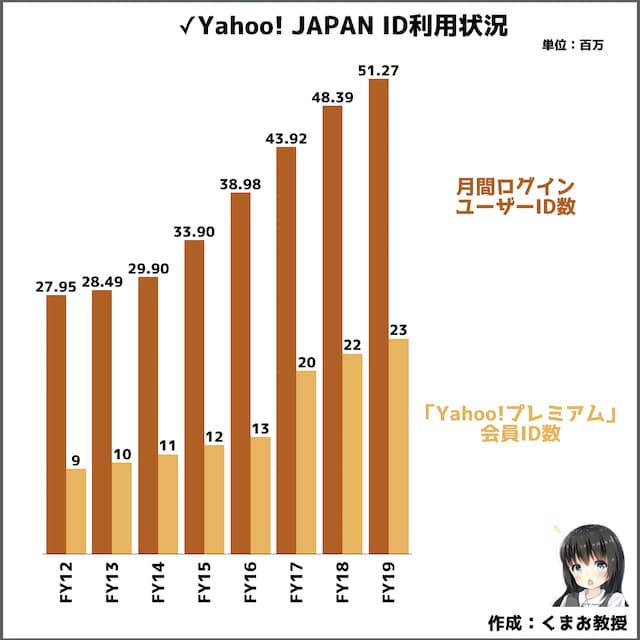

あとYahoo!JAPAN IDの利用状況について補足しておくと、以下の通りユーザー数は増えています。

意外に伸びてますし、プレミアム会員も増えているんですね。

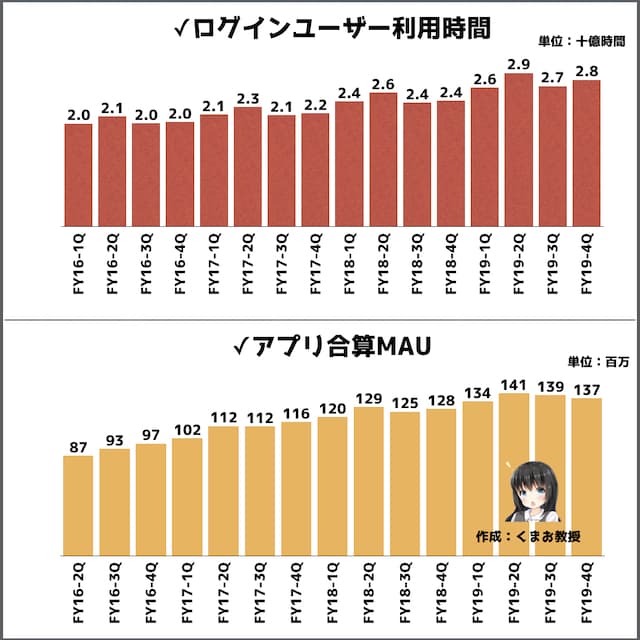

以下のグラフをみると、実際に利用する時間も増えているみたいです。

MAUとはマンスリーアクティブユーザーのことで、実際に稼働している利用者のことを指します。

単に登録者数が多いだけではダウンロードしただけで実際には使っていないケースもあるので、アクティブユーザー数をみるのが重要だったりします。

これを見る感じ伸びていますね。

さて。売上比率はそこまで高くないので今回は詳しく取り上げませんでしたが、Zホールディングスのグループ会社は100社近くあります。まだ取り上げていない会社で売上に比較的寄与しているものは以下があります。

| 優待内容 | |

| バリューコマース | アフィリエイトの広告会社 |

| ワイジェイFX | FX会社 |

| ワイジェイカード | ヤフーカードなどを運営するクレカ会社 |

| eBook | 電子書籍サービスの会社 |

| ジャパンネット銀行 | オンラインバンク |

サービスマップとしてまとめられていた資料もあったので、以下に一応載せておきます。

このように事業を見ていくと、Zホールディングスは本当に多岐にわたることがわかります。

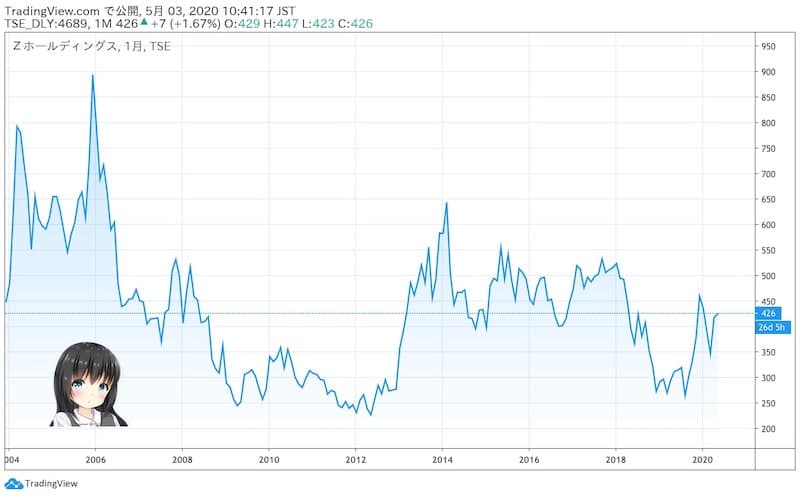

チャート!10年以上の株価推移

続いて株価10年以上のチャートをみていきましょう。

✓長期チャート(2002年〜)

大手企業の割にはかなり変動が激しいです。最近は不調気味といえます。

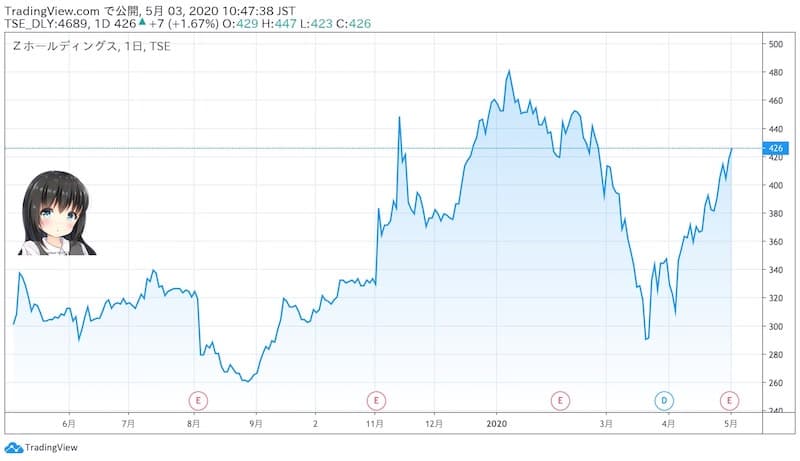

✓短期チャート

2019年9月にZOZOを買収すると発表してから、爆上げしています。

その後11月にLINEと経営統合する話が出たときにも上昇しました。

翌年3月には新コロの影響で一度下げ、4月以降は元の株価に戻りつつあります。

✓日経平均と比較した長期チャート

日経平均株価と比べたロングチャートです。

ともに上昇率を表したもので、

- 日経平均は+82%

- ZHDは+16%

となっています。

ただヤフー時代にかなり株式分割をしていたので、純粋にこのとおりとは言えません。

株式分割はいつした?

Zホールディングスは以下の通り、何度も株式分割をしています

- 1999年5月:2分割

- 1999年11月:2分割

- 2002年5月:2分割

- 2002年11月:2分割

- 2003年5月:2分割

- 2004年3月:2分割

- 2004年9月:2分割

- 2005年3月:2分割

- 2005年9月:2分割

- 2006年4月:2分割

- 2013年10月:100分割

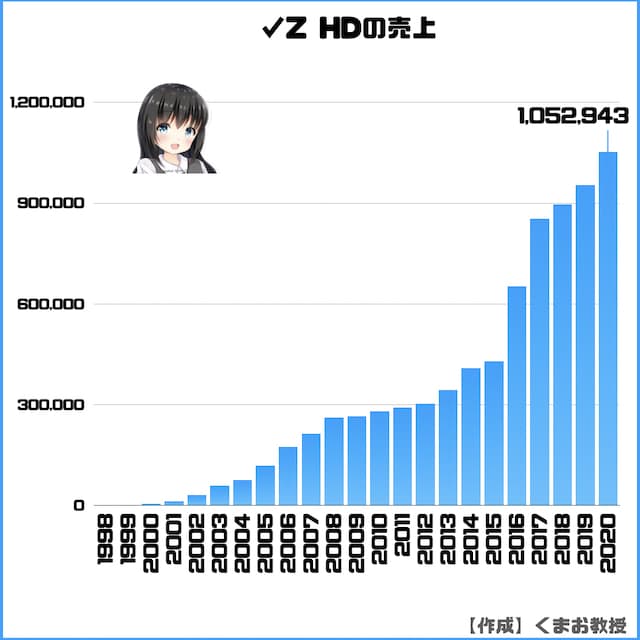

Zホールディングスの業績は上昇基調か

ここからは過去10年以上の業績から最新のデータまでを時系列でくわしく見ていきます。

*2020年の業績は決算月である3月時点でのものです

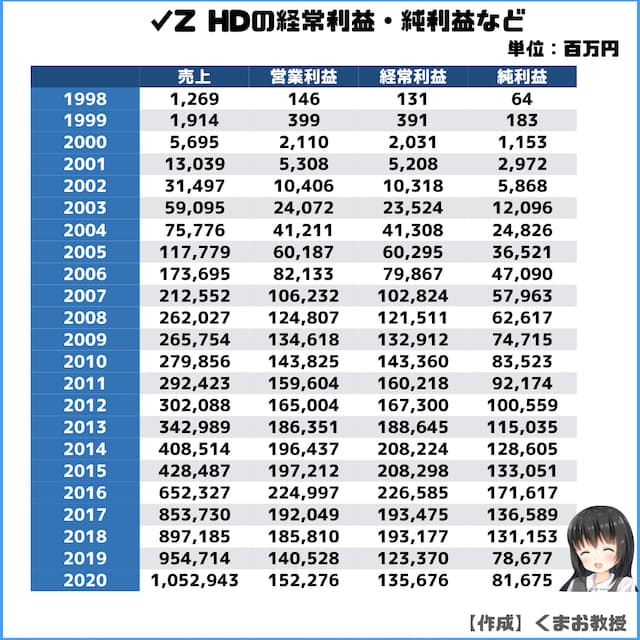

✓売上高

売上はずっと上がっています。

2016年から日本の基準から国際会計基準(IFRS)に変更しています。

来期予想は新コロを理由に未発表です。

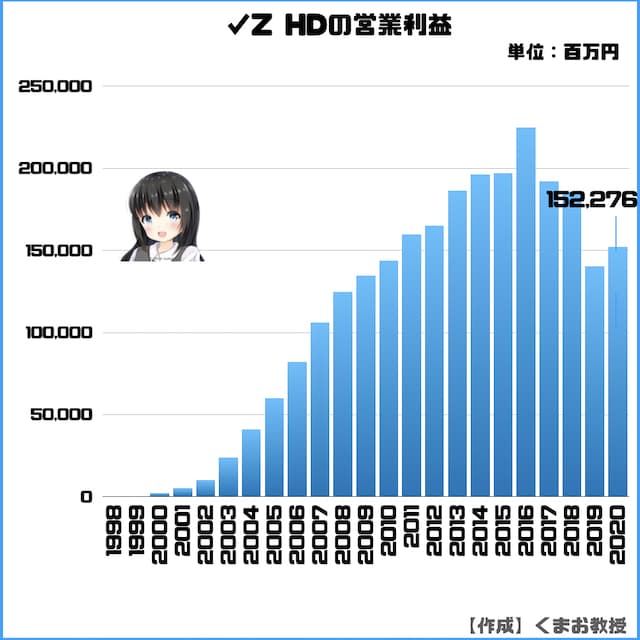

✓営業利益

営業利益は近年になってやや苦戦しています。

市場競争が激しくなってきたことが要因でしょう。

✓経常利益・純利益

利益はこちらのとおりです。

✓営業利益率(売上高営業利益率)

営業利益率はここ10年ほどずっと下落傾向にあります。

おそらく1つ目の理由は、おそらくYahoo!JAPANが昔は独壇場だったものの、今やグーグルやSNSなど他社にシェアを奪われていることが原因です。

2つ目は利益率の高い広告事業以外の売上比率が伸びてきたからでしょう。たとえばECとかです。

実際にECライバルの楽天とかメルカリもEC事業の利益率はかなり低いので。

参考までに経済産業省によると、東証一部の平均営業利益率は

- 市場全体の平均で4.1%

- 情報通信業業で7.4%

- インターネット附随サービス業で19.9%

となっています。

【補足】営業利益率が高いほどライバルに対して優位に事業をこなせていることを表します

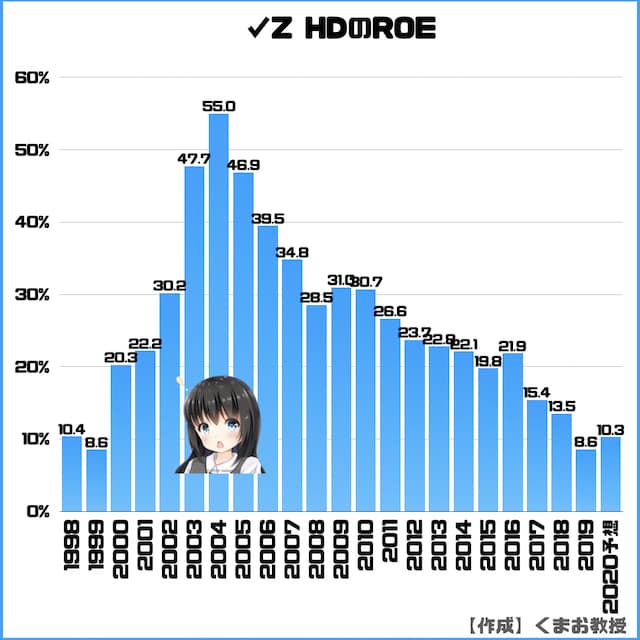

✓ROE

ROEは10%以上が優良かどうかの基準と言われ、なんとか2020年は10%を超えています。

しかしトレンドとして、どんどん下がっているのが気になりますね。

*2020年予想とグラフには書いてありますが、間違いで確定版の業績です

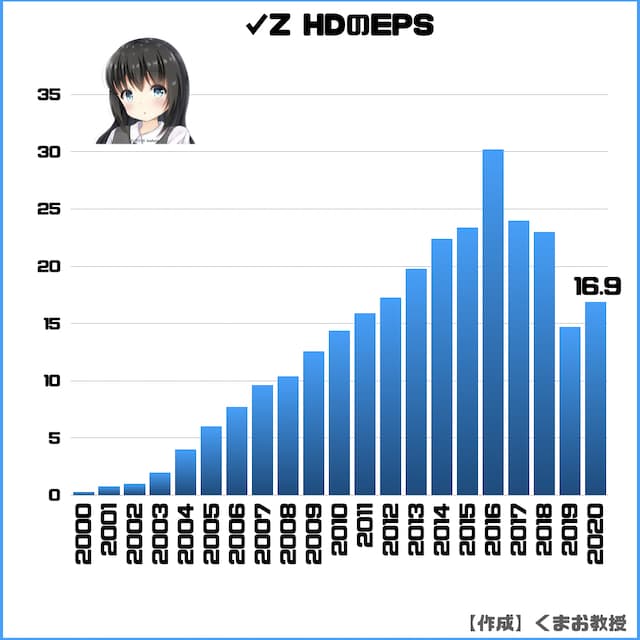

✓EPS(1株あたりの純利益)

EPSは右肩上がりになっているのが理想で、ここ最近はやや下げ気味です。

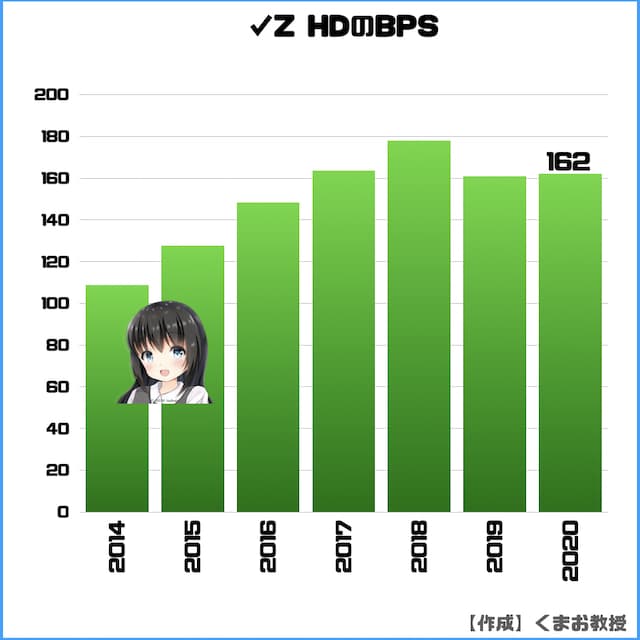

✓BPS(1株あたり純資産)

BPSは企業の安全性を示す指標で、右肩上がりが理想です。

最近は横ばい。まあ問題ないでしょう。

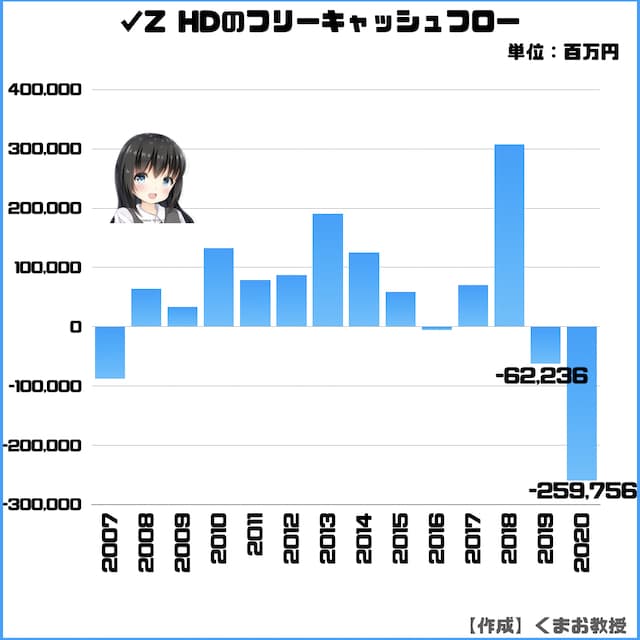

✓フリーキャッシュフロー

フリーキャッシュフローとは手元に残った自由に使えるお金のことで、ZHDはかなりマイナスですね。

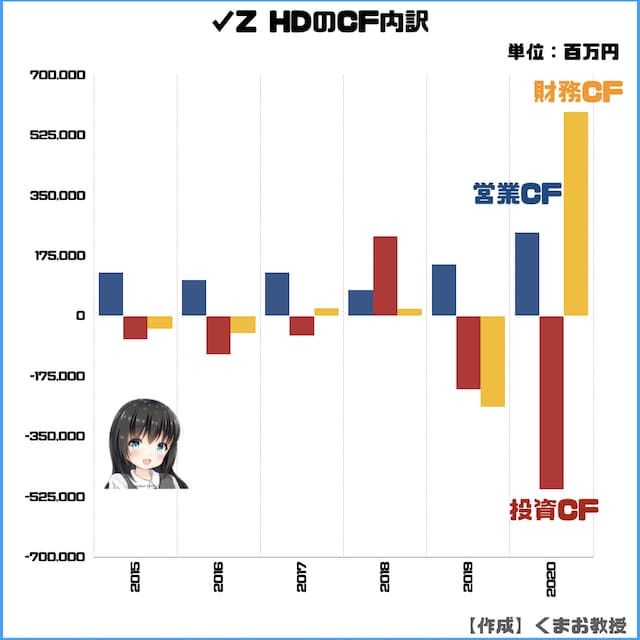

内訳をみてみると、

営業CFは順調に伸びていますが、投資CFが尋常じゃなくマイナスです。

財務CFも尋常じゃなく多くなっています。

財務CFはプラスに多いほうが金融機関からお金をたくさん借金していることを意味します。

だからこれはつまりお金をたくさん借りて、いっぱい投資してますよってことです。

なぜこんな増えたのか調べてみたらZOZOの買収が要因でした。

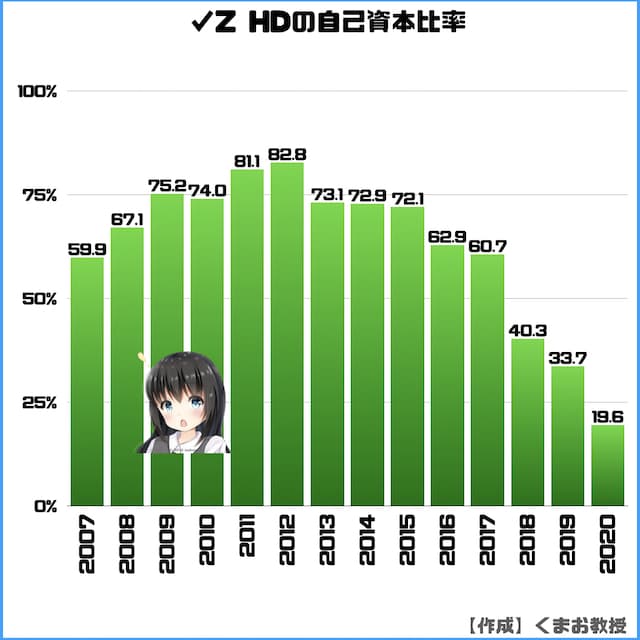

✓自己資本比率(%)

自己資本比率は40~60%あれば優良企業っていわれ、Zホールディングスはかなり下げています。

なぜこんな下落しているのかというと、これも買収をたくさんするために銀行にお金借りてるからです。

たとえば以下の通り。

- 2012年:サイバーエージェントからFX事業を購入

- 2015年:一休買収

- 2016年:eBook買収

- 2018年:「クラシル」のdelyを子会社化

その他に考えられるのはPayPayなどの新規事業でかなり投資をしたことがあると思います。

ただ決算発表で「種まきは一通り終わった」的な発言をしていたので、これ以上大きく下がることはないと思いますが、念のため警戒はしておいたほうがいいでしょう。

株主優待はなし、配当はそこそこ

Zホールディングスは株主優待はありません。

テック系企業はないことが多いです。

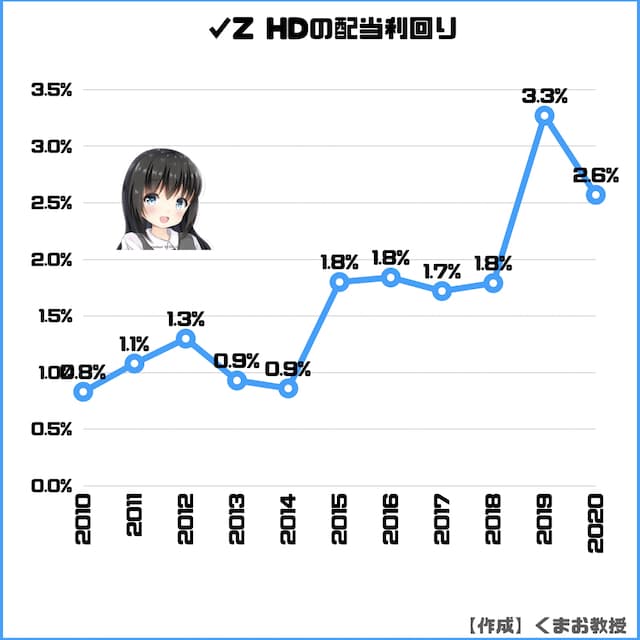

配当金は用意されていて、この記事執筆時点だと前年と同じペースだと予想利回りは2.07%です。

過去の推移も見ておきましょう。

✓配当利回り

だいたい1%後半くらいから2%前半くらいが多いと思っておけばいいでしょう。

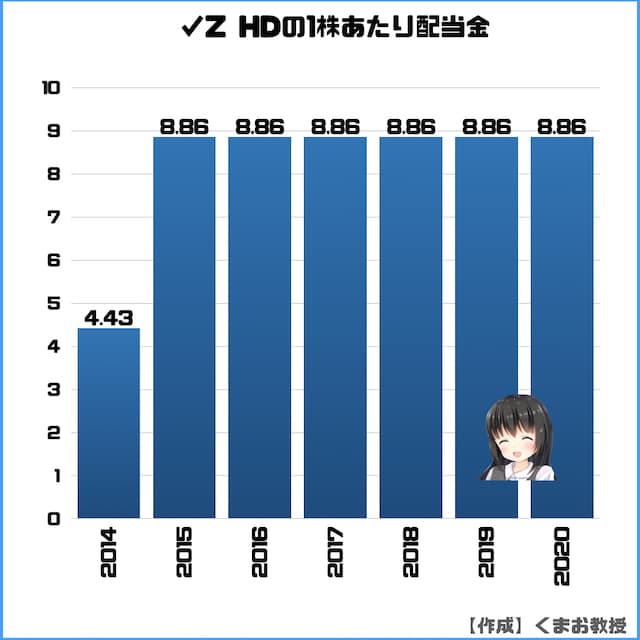

✓1株あたりの配当金

1株配は特に変化なしです。

急激な業績変動もなさそうなので、来年もほぼ変わらない気がします。

100株あたり886円もらえる計算です。

*2013年以前を載せていないのは株式を100分割したため比較が難しいからです

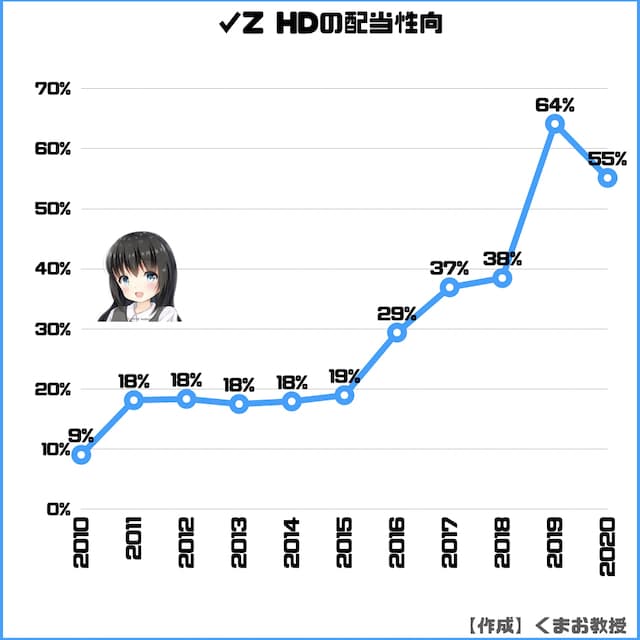

✓配当性向

配当性向とは、会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。

配当性向が上がってはいますが、これは単純に企業の利益がここ数年減っているからで、意図的に高くしているわけではないと思います。

実際に1株配当金は変わっていませんでしたので。

Zホールディングスの株価は割安かも

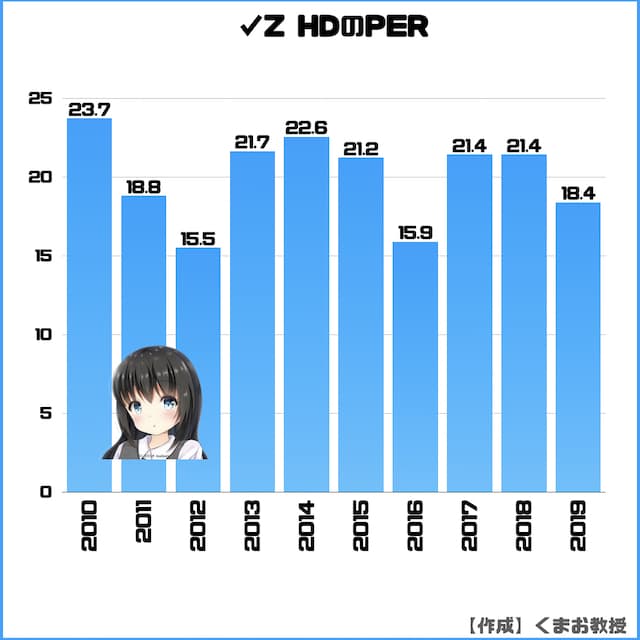

✓PERは高い

直近のPERは来年の利益予想が出ていないので不明です。

しかし、もし仮に来年も今年と同じ業績だった場合だったとするとPER(調整後)は25.23倍になります。

続いて過去の推移は以下のとおりです。

20倍前半くらいが基本水準ですかね。

10倍台に入ったら割安かなと思います。

【補足】PERは低いほど割安ということになり、一般論では15倍がその基準。

JPXのデータでは、2020年3月時点の東証1部における平均PERは以下の通りです。

- 業者問わずの全社:14.5倍

- 情報通信業:24.1倍

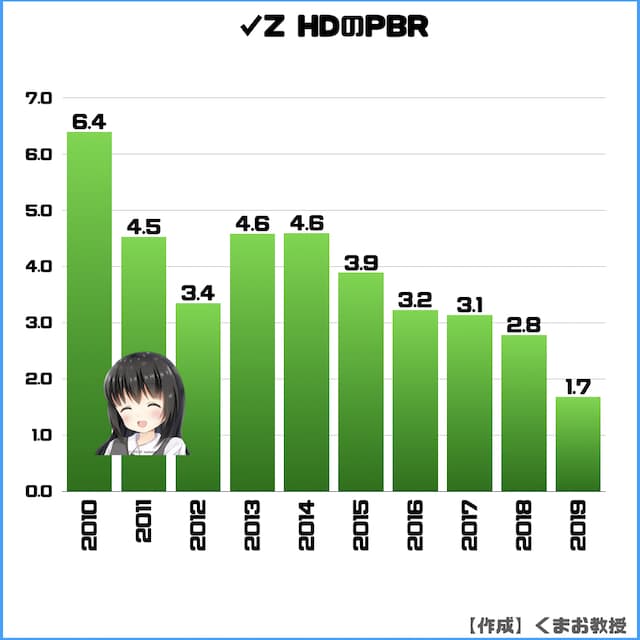

✓PBRはほぼ横ばい

今書いている直近のPBRは2.63倍です。

続いて過去のPBRデータはこちらになります。

過去に3倍や4倍を超えていたことを考えると、3倍以下なら割安と考えてもいいかもしれません。

✓各サイトの株価予想

他のサイトでどのような予測がされているかを軽く見てみます。

各所の株価予想

今後の株の将来性を予想

ここからは今後の企業戦略を踏まえて、短期と長期に分けて私の考えも交えながら予想をお伝えしていきます。

短期予想

来期予想は新コロの影響で予測不可のため、わかった段階で公表すると決算で報告がありました。

直近でどのような影響があるか分かる範囲で以下のように公表されています。

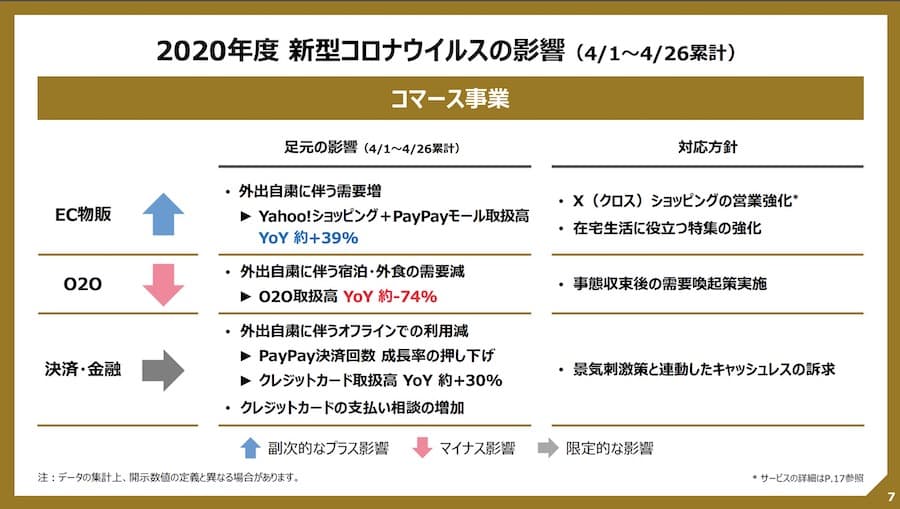

まずはコマース事業から。

ECは上昇、O2Oはかなりの大幅減、決済・金融は横ばいとなっているようです。

O2OはメインがYahooトラベル、Yahooダイニングとかですから、いまは予約数が激減しているでしょうから厳しいでしょうね。

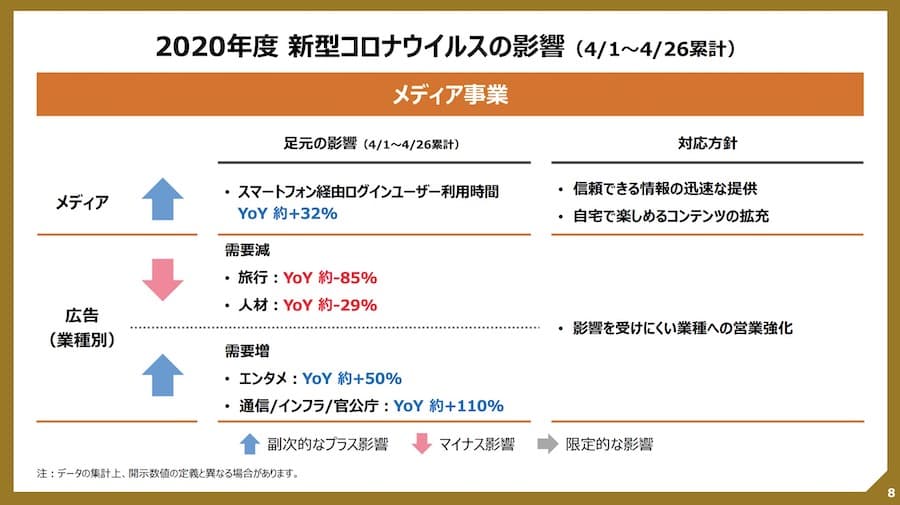

続いてメディア事業が以下です。

利用者数は増えている一方で、広告はプラスマイナスが分かれているようです。

先ほどお伝えした旅行と、あとは人材(つまり転職サイト)とかの広告は減っているみたい。

一方でエンタメ系、通信、インフラ、官公庁は伸びているんですね。

ヤフーは比較的大手のメディアや自治体系の顧客が多いため、他の広告会社とかよりはまだマイナスの影響はマシなほうかもしれません。

長期予想

結論としては、私はけっこう期待してます。

Zホールディングスはざっくり以下のような長期ビジョンを掲げています。

具体的には主に以下の2つです。

- EC(ネットショッピング)

- 金融

ZOZOやLINEを買収したものこれら2つを強化するためだと思っています。

で、これから5年、10年それ以上成長していくために今の市場がどうなっているか調査してみました。

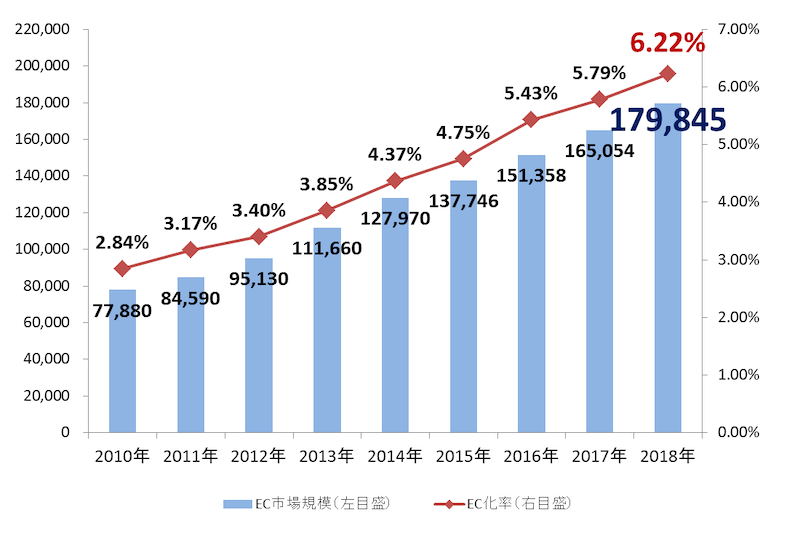

①EC市場

まずEC市場はどんどん伸び続けています。

*出典 経済産業省EC市場

これからもこの流れは止まらないでしょう。

一方でライバルはかなり強力です。

国内ではAmazonと楽天がシェアの多くを握っています。これから各社の規模を比較していきますね。

ただ注意点として、EC事業の物販だけの正式な数字は各社とも公表していません。3社の同条件でのデータはどこを見てもありませんでした。

正直条件が若干違うのでざっくりしたデータになりますが、なんとか親しい数字を使い決算情報を元にお伝えします。

Amazon

2019年1~12月における、アマゾン日本事業の売上高は160.02億ドル、1ドル108円とすると1兆7,280億円程度です。

楽天

FY2019の楽天の国内EC流通総額は3.9兆円です。

ただしこの金額は以下のものをすべて含みますので、楽天市場だけだったらもっと少ないです。

*楽天市場、トラベル(宿泊流通)、ブックス、ゴルフ、チケット、ファッション、ドリームビジネス、ラクー、 ビューティ、マート、デリバリー、楽天ダイレクト、カーライフ、クーポン、ラクマ、楽天デリバリープレミアム、Rebates、Raxy、楽天西友ネットスーパー等の流通額の合計

*出典 2019年楽天通期決算

Yahoo

FY2019のYahooの国内流通総額は1兆3407億です。

これには以下を含みます

*「Yahoo!ショッピング」、「LOHACO」、(株)チャーム、「PayPayモール」、(株)ZOZO

出典 2019通期決算

各社算出している販売ジャンルや期間が違うので、単純な比較にはなってはいませんが、ある程度の参考になれば幸いです。

いずれも一次情報から出したものなので、正確性には問題ないはず。

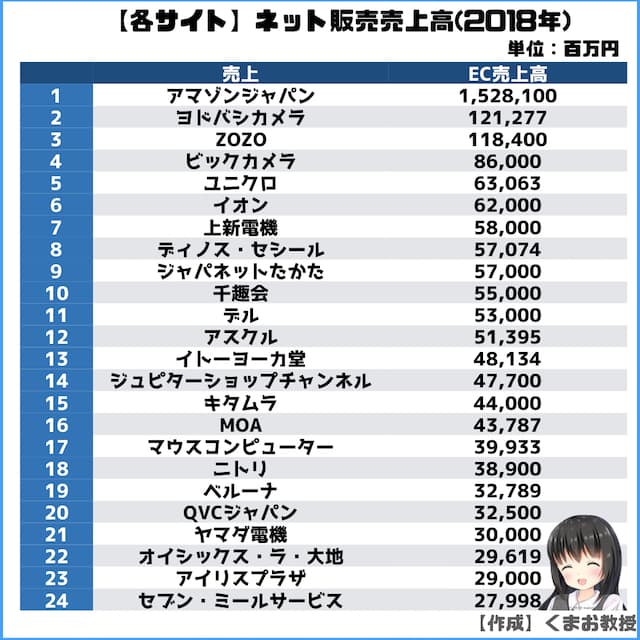

上記は総合モールでの比較でしたが、通販サイト単体で見ると、ちょっと順位は変わってきます。

出典 「ネット販売白書」

アマゾンが圧倒的ですね。

なぜ楽天、ヤフーが入らないかと言うと、この2社は自社ではほぼ販売していなく、実際にお店を運営しているのはモールに出店している販売業者だからです。

続いて別のEC市場の話もしていきます。

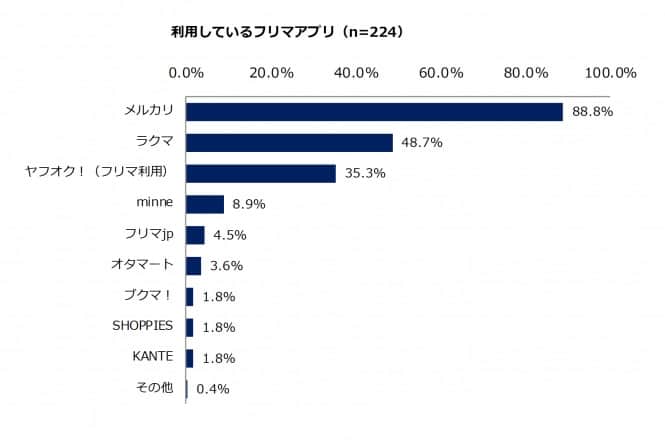

個人間EC(CtoC-EC)、つまりフリマ市場も伸びています。

【フリマアプリの推定市場規模(単位:億円)】

*出典 経済産業省EC市場

1年で3割以上伸びていて、2020年も同じように推移しているそうです。

各社のシェアはどんな感じでしょうか。

出典 MM総研

ほとんどの人がメルカリを使っているようです。

以前はヤフオクがシェア100%に近いシェアを取っていたことを考えると、厳しいですね。

②金融市場

続いて金融事業。

実は日本はまだ2割しかキャッシュレスが浸透していないそうです。

日本のキャッシュレス決済比率は約2割と海外に比べて低い水準にあることから、2025年にキャッシュレス決済比率を4割にまで引き上げることを目標としています

出典 Zホールディングス有価証券報告書

つまりまだまだ伸びしろのある事業です。

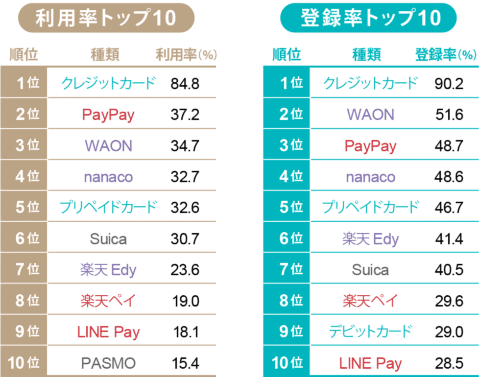

いまPayPayはキャッシュレス決済の中でも優位な位置にいます。

利用率のデータをみると、以下の通りTOP3に入っています。

*出典 日経XTREND

クレジットカードにはまだまだ及びませんが、あまたあるキャッシュレスの中でもかなり頑張っている方です。

続いてジャンルごとに分けた利用率を見てみましょう。

QRコード決済の中では最も利用率が高いです。

2020年10月頃には正式にLINEと経営統合がされますから、そのときはLINEPayとの相乗効果も期待できるため更にシェアが拡大できそうです。

ライバルは多い業界ですが、伸びていく将来のある市場でもあるため、今後期待できそうです。

ただ強いて他の企業に見劣りする点があるとしたらユーザー目線だと思います。

グーグル、アマゾン、メルカリとかはお客さんがいかに使いやすいかを徹底してサービスを作っている感じが凄く伝わってきますが、Yahooのサービスは今一歩かなと思います。ただその中でもPayPayのアプリは結構頑張っている洋画きがします。なんて偉そうなんでしょう私は笑。

さいごに

さて今回の内容を整理するとこちらになります。

| 評価 | 概要 | |

| 売上 | ◎ | 上昇トレンド |

| 営業利益 | △ | 最近やや重たい |

| 利益率 | ◯ | 下落傾向だが14.4%と高い |

| ROE | ◯ | 10.3%だが下落傾向 |

| EPS | △ | 右肩上がりとは行かない |

| フリーCF | ✗ | 2年連続マイナス |

| 株主優待 | ✗ | なし |

| 配当金 | ◯ | 2%程度 |

| PER、PBR | ◯ | PERは測定不可、PBRは2.63倍。過去推移を考えると安いか |

単元は100株から買付可能で、最低購入金額は42,600円です。

かなり買いやすい値段です。100株単位で買えるぞって方は以下の証券会社がおすすめです。

これは本音で書いているので、とりあえず上記の2つにしておけば後悔はしないでしょう。

詳しい理由は【手数料が安い順】日本株の売買でおすすめな証券会社でも書いてます。

「資金が足りない」「100株はリスクがあるなあ」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。余ったTポイントも使えるのもありがたいです。

皆さんの資産が無事増えますように。

*この記事は株価が上がることを保証するものではありません、投資は自己責任で行ってください