JR東海は正式名称が「東海旅客鉄道」(9022)です。

英語名だと「Central Japan Railway Company」

「Tokai Railway」じゃないんですね。

この会社は主に東海道新幹線はもちろん、最近話題のリニアを中心に事業を展開しています。

目次

JR東海の株価情報

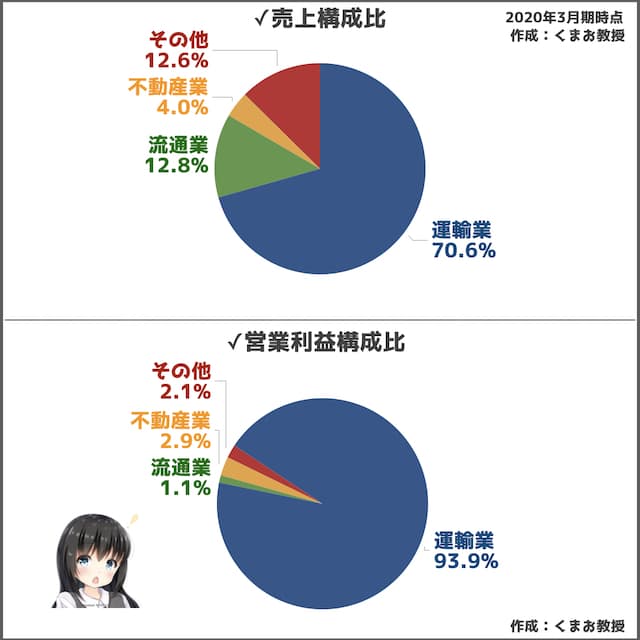

鉄道業界の売上高で日本第2位を誇るJR東海!1位はJR東日本。

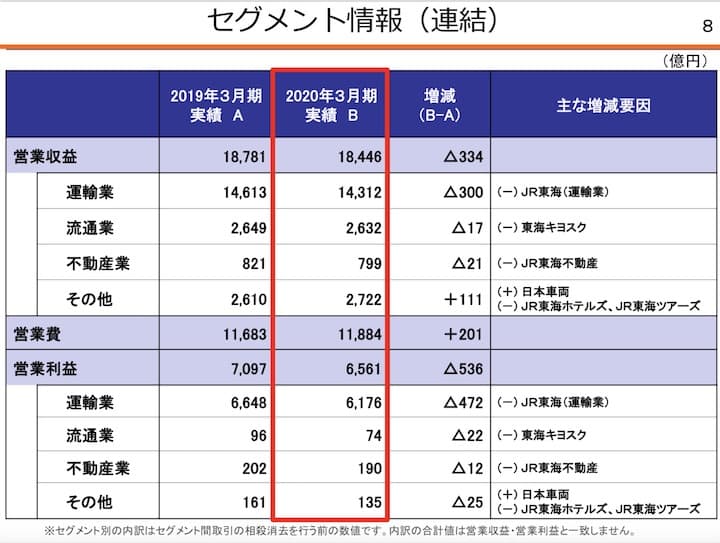

業績詳細

- 売上:1兆8,446億円

- 営業利益:6,561億円

- 株価:17,095円前後

- 最低購入金額:1,709,500円前後

- 株主優待:料金割引券

- 配当利回り:未定

- ROE:10.9%

- PER:測定不可

- PBR:0.88倍

IR情報(有価証券報告書)をベースに会社概要もお伝えします。

| 内容 | |

| 創業 | 1949年、日本国有鉄道(通称「国鉄」)として誕生。1987年民営化しエリアごとに7つの会社に分かれる |

| 本社 | 愛知県名古屋市中村区名駅一丁目1番4号 JRセントラルタワーズ

東京本社:東京都港区港南二丁目1番85号 JR東海品川ビルA棟 |

| 社長 | 金子 慎 |

| 従業員 | 18,148名 (連結29,128名) |

| 平均年齢 | 36.9歳 |

| 平均勤続年数 | 15.6年 |

| 平均年収 | 735.3万円 |

| 上場遍歴 | 1997年東証一部上場 |

*2019年決算月時点

経営理念は「日本の大動脈と社会基盤の発展に貢献する」

JR東海の事業内容を徹底解説

続いてJR東海が一体どんな事業をやっているのか、図にしました。

これら4つに分かれています。

思ったより手広くやっているなあという印象です。

2020年3月時点の売上や営業利益の比率はこちらです。

ほとんどが運輸業が占めています。

ここからはそれぞれの事業について、もう詳しくお伝えしていきます。

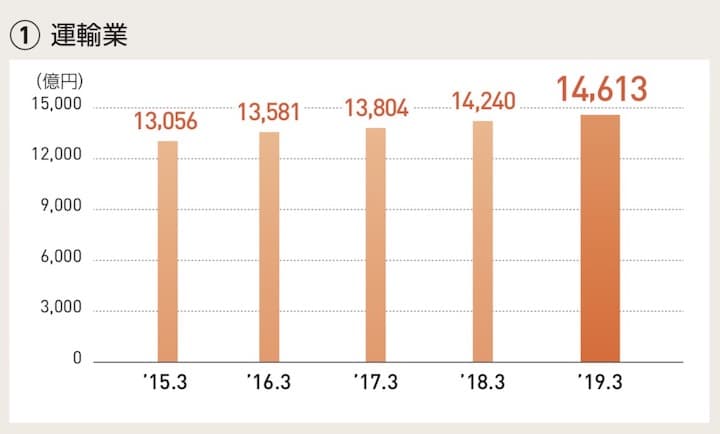

①運輸業

JR東海の根幹ともいえる事業です。

2019年時点のデータですが、年々伸びています。

具体的な内容としては

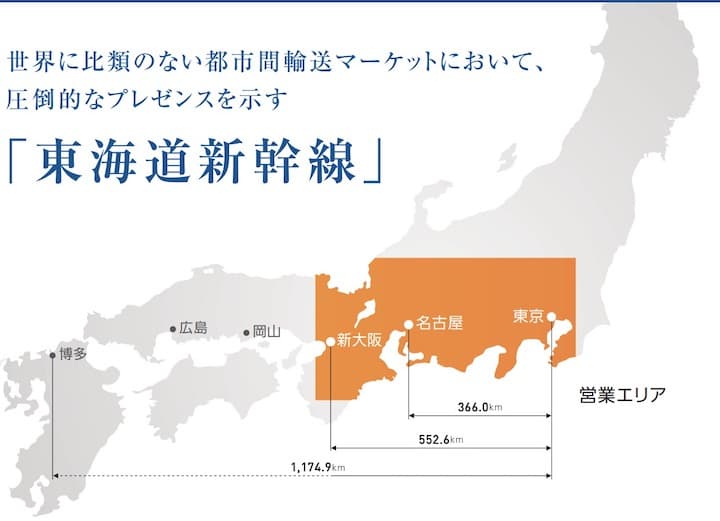

- 東海道新幹線

- JR東海在来線

- JR東海バス

などです。

対象エリアは東京〜名古屋〜大阪と日本の大都市をカバーしています。

*出典 JR東海アニュアルレポート2019(同出典元の場合は以後省略)

東京発博多行きみたいな新幹線もありますが、あれは山陽新幹線に直結しているだけです。

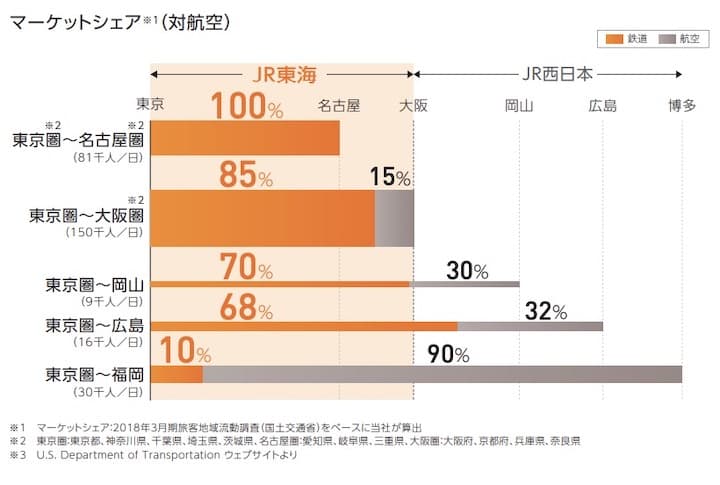

次に飛行機のシェアと比べると圧倒的にJR東海が上回っています。

なんと東京圏から名古屋県に移動する人の約100%、

東京から大阪に移動する人の約85%がJR東海のサービスを使っていることになります。

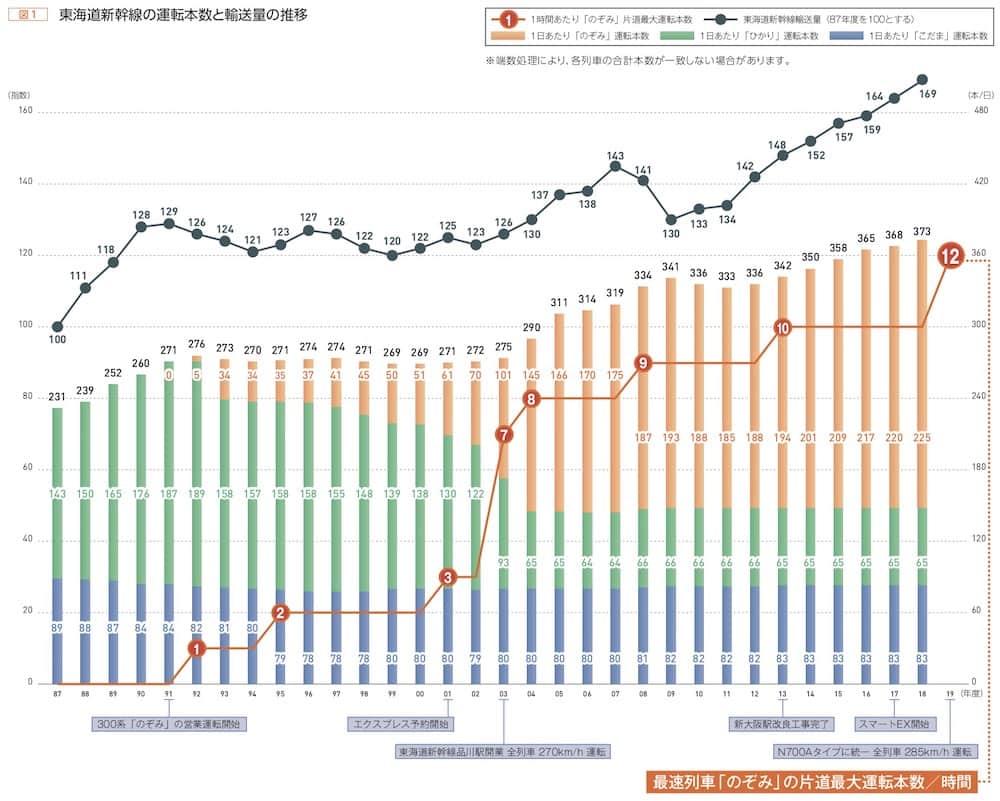

次に東海道新幹線の運転本数と輸送量の推移です。

青い折れ線が輸送量つまり運べる人数、棒グラフが運行本数です。効率化によってどんどん増えています。

また内訳としては一番早い「のぞみ」(オレンジの棒グラフ)の割合が増加しています。

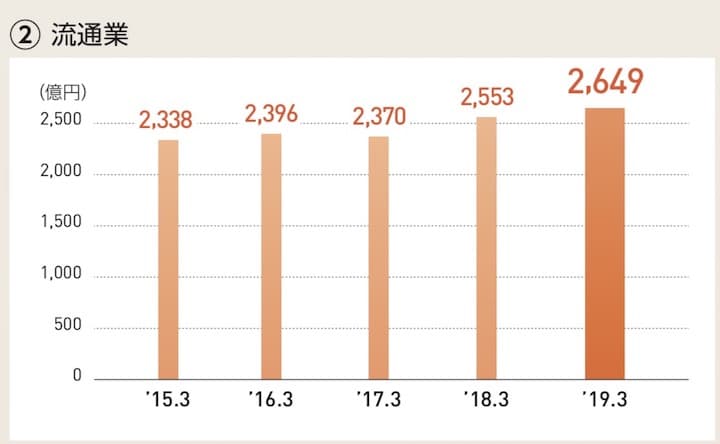

②流通業

次に流通業です。

こちらも伸びています。

内容としては、先ほどのお伝えしたとおり「百貨店運営・駅ビル・車内での物販販売」を行う事業です。

具体的には百貨店は以下が該当します。

- 「タカシマヤ ゲートタワーモール」

- 「ジェイアール名古屋タカシマヤ」

- 「タカシマヤ ゲートタワーモール」

その他には駅構内にあるキヨスクなどの売店、あとは車内販売での売上が含まれます。

このセグメントは鉄道の利用者数に直結してきますね。人が集まるほど売れます。

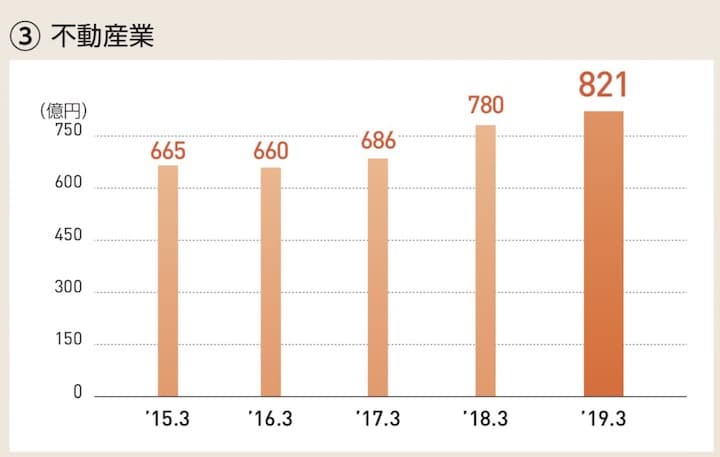

③不動産業

不動産事業においては

- 分譲マンション

- イオンなどの商業施設

- オフィスビル

などの物件を保有しています。

もう少し具体的に言うと東京駅では、

- 「東京キャラクターストリート」

- 「東京ラーメンストリート」

- 「東京おかしランド」

などがある商業施設「東京駅一番街」を運営しています。

東海エリアでは商業施設、オフィス、ホテルなどの都市機能を集積した「JRセントラルタワーズ」や「JRゲートタワー」などの高層複合ビルの開発を手掛けています。

その他にもいくつか事業をしていますよ。

駅ビルの魅力アップと鉄道の利用は切っても切り離せないですから、力を入れて入れていますね。

業績も伸びています。

④その他

名古屋マリオットアソシアホテル

出典 JR東海ホテル一覧

ホテルや旅行、広告などの事業です。

こちらも業績は伸びています。

その他の中で、まず1つ目はホテル事業について。

京都、奈良、東京、飛騨、伊勢志摩等などを中心にホテルを保有しています。

具体的なホテル名は以下です。

- 名古屋マリオットアソシアホテル

- ホテルアソシア高山リゾート

- ホテルアソシア豊橋

- ホテルアソシア静岡

- ホテルアソシア新横浜

- 名古屋JRゲートタワーホテル

2つ目に、JR東海ツアーズで旅行代理店をしています。宿と新幹線のセットプランが強みです。

3つ目に、鉄道車両等製造業として、鉄道車両や建設機械等の受注・製造をしています。

4つ目に、JR東海エージェンシーというところが広告事業をやっています。JRの車内や駅ビルの広告がメインです。

チャート!株価はやや暴落気味か

続いて株価をみていきましょう。

✓長期チャート(2004年〜)

古いほうからみると2008年リーマンショックで6,000円台を割るところまで下落。

その後2014年から上昇し、2019年には26,000円にタッチ。

その後は暴落しています。

✓短期チャート

新コロが国内で話題になり始めてから、暴落気味です。一度反転しましたが様子見をはかりながらウロウロしています。

なぜ下落しているかというと、来期の業績が危ぶまれているからです。

✓日経平均と比較した長期チャート

日経平均株価と比べたロングチャートです。

ともに上昇率を表したもので、

- 日経平均は+91%

- JR東海は+79%

と日経平均に対してやや下回っています。

動きはこれを見る限り両者大きく連動しているみたいです。鉄道は景気に左右されるところも多いですからね。

*実数ではなく上限比率で比較したチャートです。

JR東海の業績は凄い好調だが

ここからは東日本旅客鉄道の業績を過去10年以上さかのぼってみていきます。

*2020年の業績は決算月である3月時点でのものです

✓売上高

売上は2010年からしばらく上昇を続けていましたが、2020年に久々に前年を下回りました。

以下の図で詳しく見てみます。

*出典 JR東海2020年3月期決算資料

3月の新コロによる鉄道の利用者減が効いているようです。

以下のデータを見ていただくと分かる通り、鉄道事業の売上の9割近くが新幹線のためです。

出典 JR東海公式サイト

そしてJR東海の屋台骨ともいえる新幹線の利用者が

- 3月は59%減

- 4月は85%減

と発表されました。

なぜ株価が下げているかの1番の要因はここでしょう。

初期の第七班メンバーからカカシ先生が離脱するくらいのダメージはありますから。

あわせて新幹線の利用によって車内販売や駅ビルの利用者も減っているでしょうから、どのセグメントも厳しそうです。

その他の事業も全て売上は落ちているのは間違いなさそうですね。

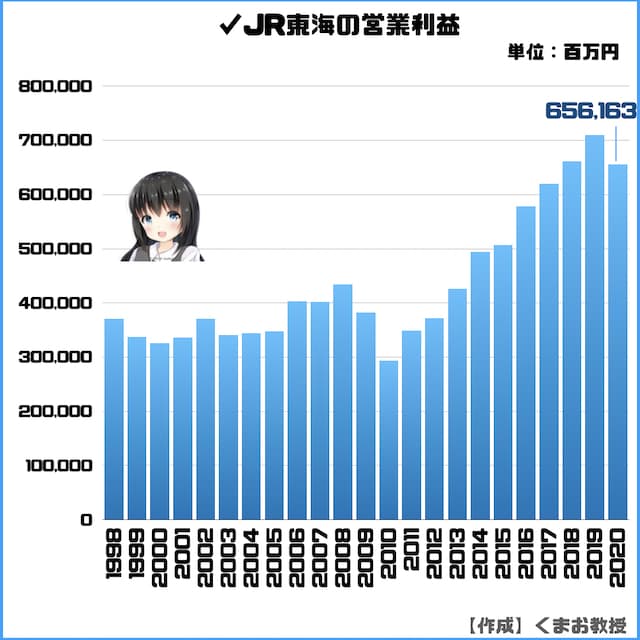

✓営業利益

営業利益も売上とほぼ同じ推移となっています。

来期予想は未発表ですが、かなり下がることを覚悟しておいたほうがいいでしょう。

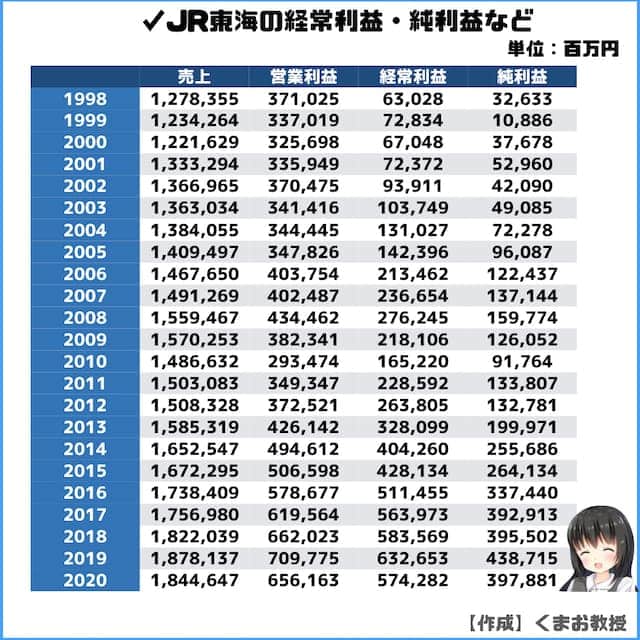

✓経常利益・純利益

これまでは当期純利益も順調に出していました。

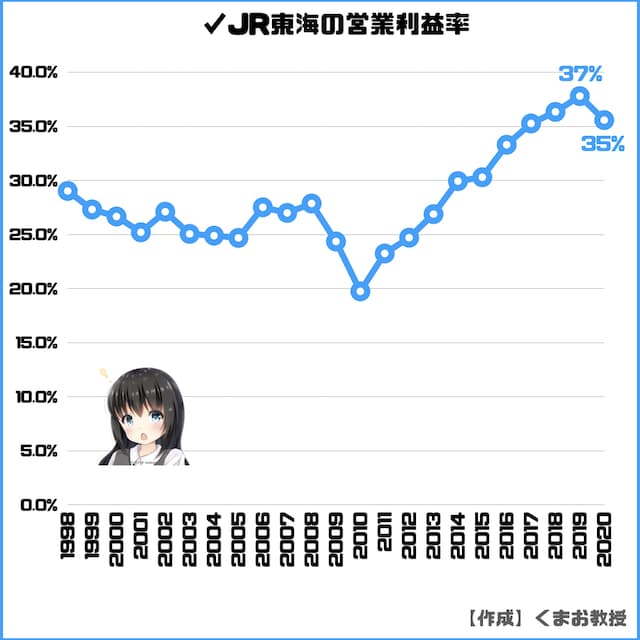

✓営業利益率(売上高営業利益率)

営業利益率は驚異の35%です。

新幹線は実質として市場を独占していますから価格のコントロールも自由ですからね。

この数字は鉄道業界の中でもトップの数字です。

参考までに東京メトロは23.8%、JR東日本で12.92%(いずれも2020年時点)となっています。

【補足】一般的に営業利益率が高いほどライバルに対して優位に事業をこなせていることを表します

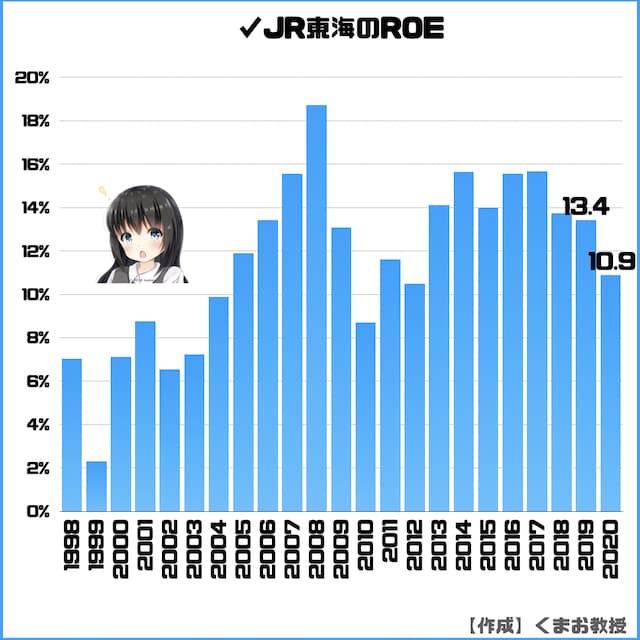

✓ROE

ROEは10%以上が優良かどうかの基準と言われ、JR東海は超えているので良好と言えます。

おそらく来年は割りそうですが。

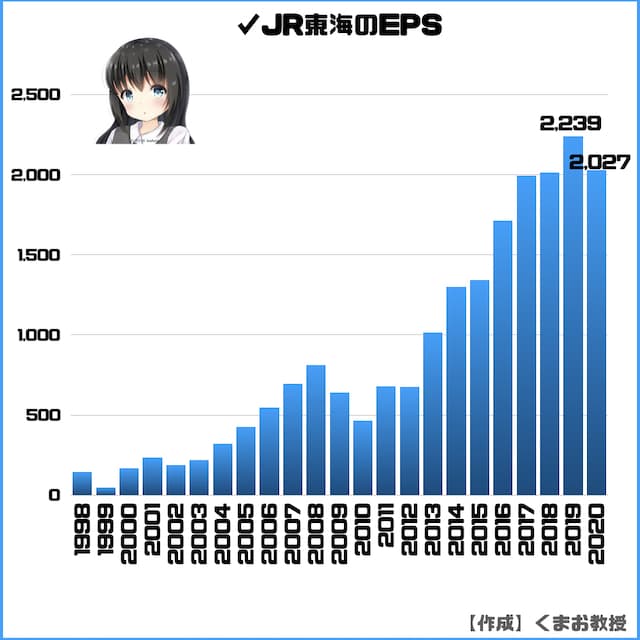

✓EPS(1株あたりの純利益)

EPSは右肩上がりになっているのが理想で、順調に上昇しています。

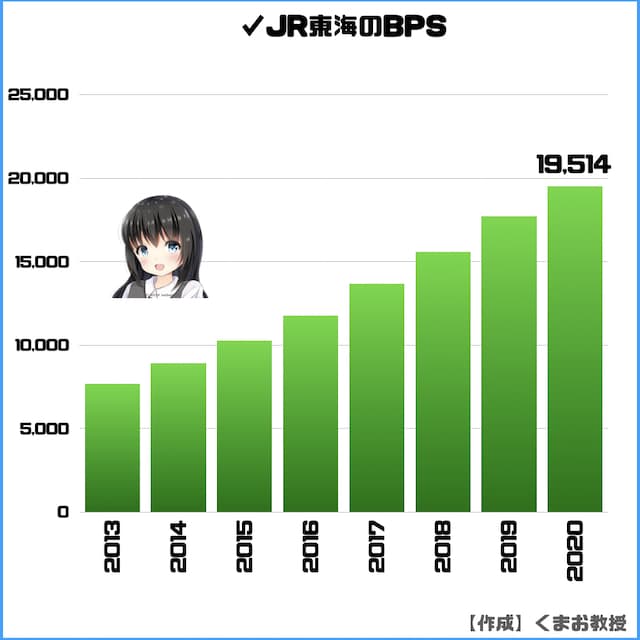

✓BPS(1株あたり純資産)

BPSは企業の安全性を示す指標で、堅調に推移しています。

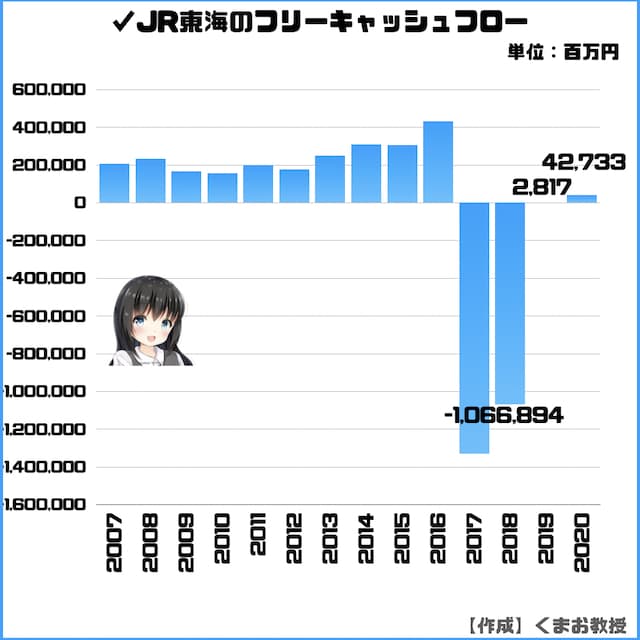

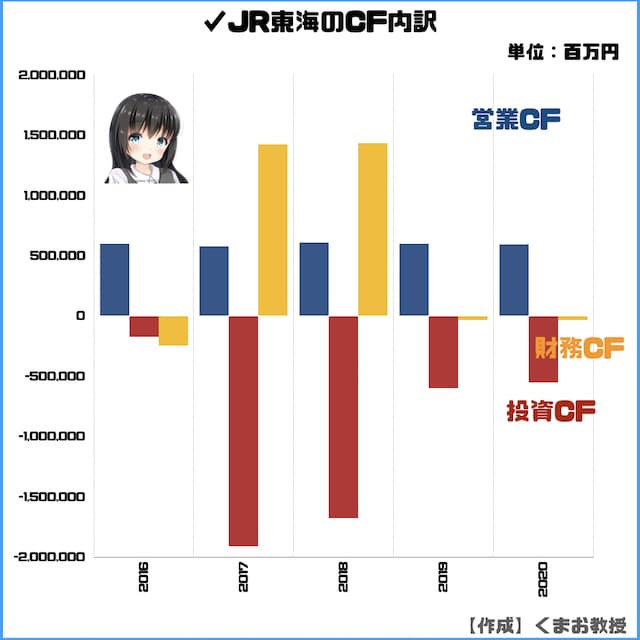

✓フリーキャッシュフロー

フリーキャッシュフローとは手元に残った自由に使えるお金のことで、2017年・2018年に大幅マイナスとなっています。

内訳を見てみます。

営業CFはほぼ変わりませんが、投資CFが圧倒的に増えていますね。

これはリニア(中央新幹線)の投資によるものが大きいと思っていいでしょう。

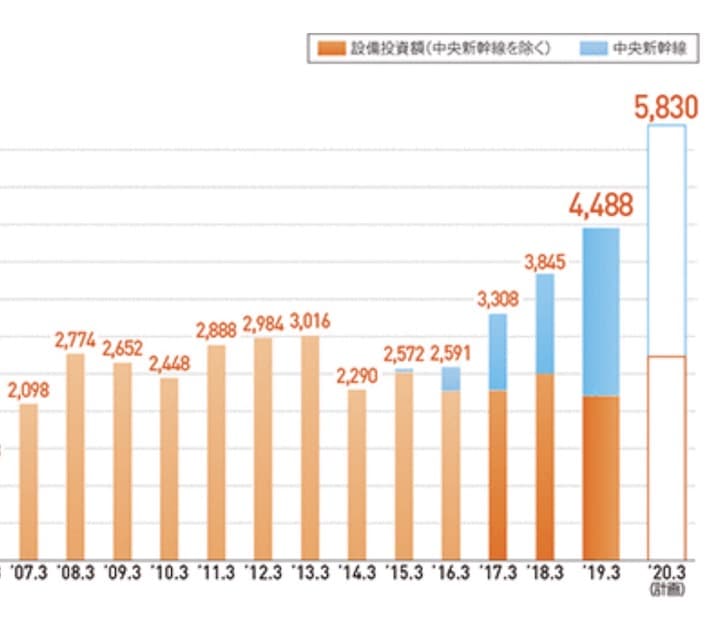

以下の実際の設備投資額を見ても明らかです。

3割から半分近くがリニアへの投資です。

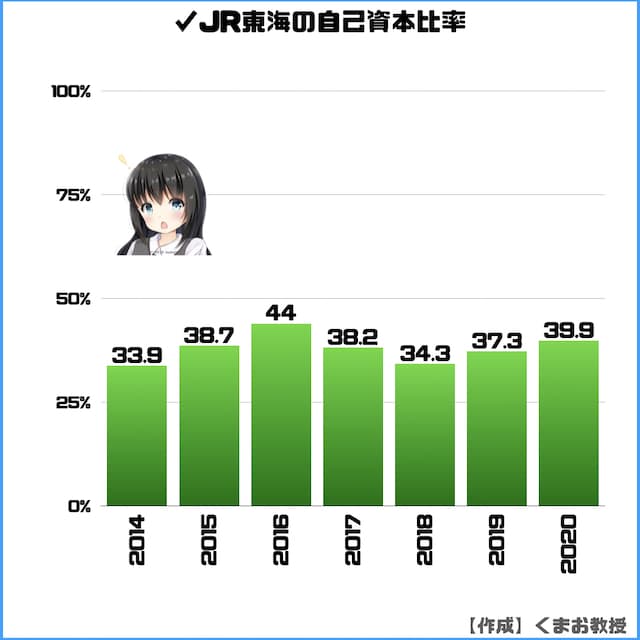

✓自己資本比率(%)

自己資本比率は40~60%あれば優良企業っていわれ、やや低いです。

株主優待は運賃10%割引券で配当は多くない

続いて株主優待と配当金のサマリは以下のとおりです。

| 内容 | |

| 権利確定月 | 3月 |

| 優待回数 | 年1回 |

| 優待内容 | 運賃10%オフ割引券 |

| 優待利回り | ー |

| 配当利回り | 1.88%(予想) |

まず優待から詳しく解説します。

株主優待

枚数は以下のとおりです。

| 保有株式 | 優待内容 |

| 100株 | 1枚 |

| 1,000株 | 10枚+1,000株超過分200株ごとに1枚 |

| 10,000株 | 55枚+10,000株超過分300株ごとに1枚 |

| 20,000株 | 100枚 |

| 50,000株 | 250枚 |

5月下旬ごろに発送されます。

有効期限は6月1日から翌年5月31日までの1年間。嬉しいのはゴールデンウィーク、お盆、年末年始も使えることです。

使用枚数に関して、片道分を同時に2枚(2割引)まで使えます。

たとえば10,000万円の運賃だったら、1枚使うと1,000円割引になり、2枚使えば2,000円割引になります。

しかし3枚使って3,000円割引とはできないということです。

その他の詳しい情報はJR東海株主優待ページをご覧ください。

配当利回りはあまり期待できない

来年の配当金が決まっていません。

しかし2020年と同じ水準と同じであれば今の株価だと1.88%の配当利回りになります。

過去の利回りは以下のとおりです。

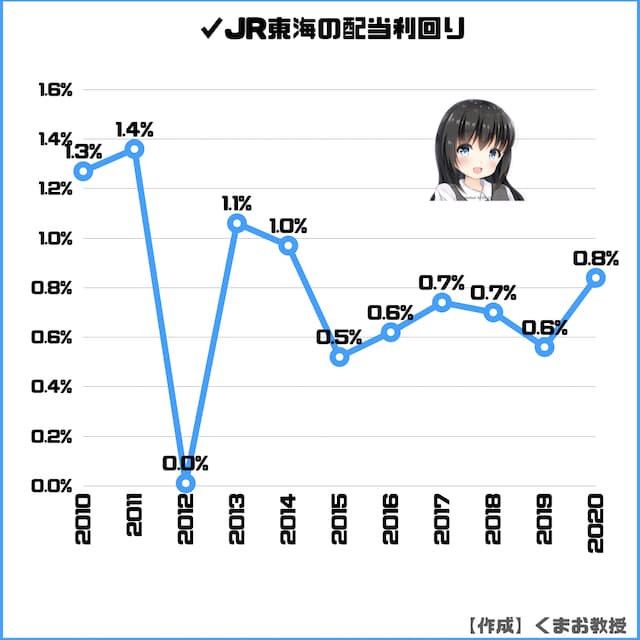

✓配当利回り

いつもはだいたい1%を割るくらいが水準です。

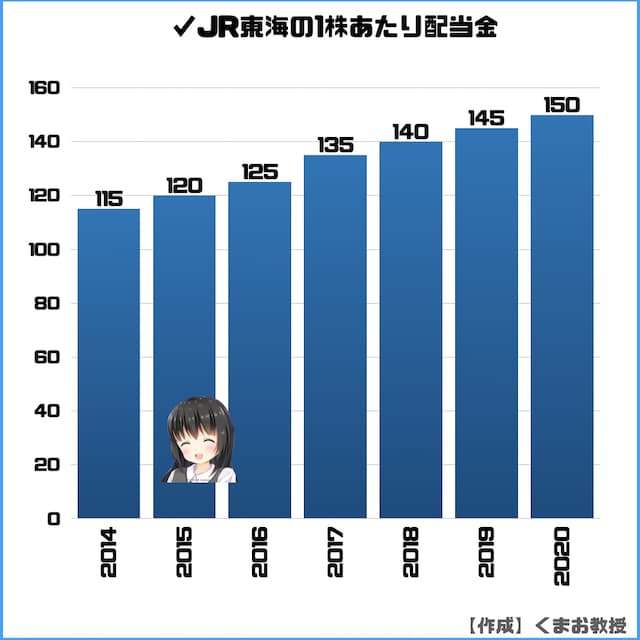

✓1株あたりの配当金

1株配当金は年々増えています。

100株単位だと150,000円になりますね。

しかし来年は業績悪化で下がるかもしれません。

✓配当性向

配当性向とは、会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。

かなり低いほうです。

JR東海の株価は数字上だと割安感がある

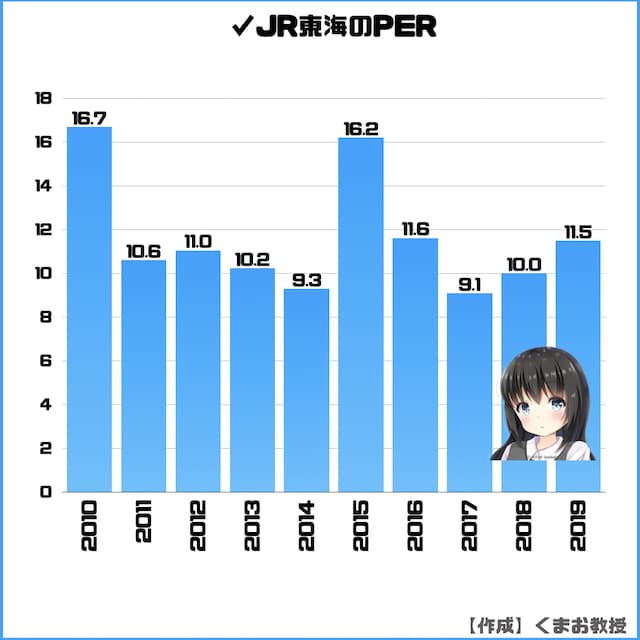

✓PER

直近のPERは来年の純利益が出ていないのでまだわかりません。

みんかぶだと8.43倍(調整後)となっています。ただこれは2020年時点での利益を元に計算しているのであまりあてに出来ません

次にこちらが過去のPERの推移です。

だいたい10倍前後がトレンドとなっています。

2020年は1兆8,446億で当期純利益が3,978億だったことを前提に、来年は売上が仮に半分になったとしたら9,223億円。

すると凄い雑な計算ですけど、単純に当期純利益は3,978億-9,223億円=-5,245億円で赤字に突入する可能性はありえるでしょう。

もし仮に売上2割減だったらギリギリ黒字、3割減だとちょっと赤字って感じですね。

すべて新コロ次第ではありますが、まだ買いチャンスは来そうな気もします。

【補足】PERは低いほど割安ということになり、一般論では15倍がその基準。

JPXのデータでは、2020年3月時点の東証1部における業者問わずの全社(東証1部)は14.5倍となっています。

陸運業の平均PERは13.3倍、サービス業だと1.1倍が平均です。

✓PBRはほぼ横ばい

今書いている直近のPBRは0.88倍。

続いて過去のPBRデータです。

1倍前半くらいがトレンドになっていますね。

これだけ見れば割安に見えがちですが、来期に大幅減益が予想されるので飛びつくのは危険な気がします。

まあ新コロの影響がすぐ終わると思えば買いで、そうでなければ待ちって感じでしょうね。

【補足】PBRは低いほど割安で、一般論には1倍が基準

参考までにJPXによると2020年3月時点で東証1部における業者問わずの全社は1倍。

陸運業の平均PERは13.3倍、サービス業だと1.6倍が平均です。

株の予想!長期ならあり

各所の株価予想

ここからは今後の企業戦略を踏まえて、短期と長期に分けて私の考えも交えながら予想をお伝えしていきます。

✓短期目線の今後予想

まず直近の新幹線利用者は大きく減っています。

4月1日から15日までの東海道新幹線の利用者数が前年同期比85%減だったと発表した。

また他の事業でも影響は出ていて、

3月の前年同期比の比較で

- ホテルは-47.6%

- JR名古屋タカシマヤ、および高島屋ゲートモールタワーは92.2%

という数字が発表されました。4月はもっと厳しい数字が見込まれます。

今の株価はおそらく今の状態が2〜3ヶ月続くことを想定しての株価なので、もしそれ以上長引くとさらなる下落が続きそうです。

✓長期目線の今後予想

世の中が今後どう動くかで長期の業績は影響されます。

ポイントは4つです。

- 海外旅行客とオリンピック

- 新コロ後の働き方シフト

- リニア開業の実現可否

- 災害リスク

①海外旅行客とオリンピック

最近は海外の観光客が過去最高レベルに急増していました。これがJR東海のここ最近の伸びに寄与していました。

東京に行ってから京都に行くみたいな人が多く、この時に新幹線を利用するからです。JR東海は外国人用のアプリも作っていて、日本に向かう前に予約しておくことも出来ます。

今後の観光客数で直近だと、まず2021年にオリンピックが開催できるかによって大きく利用者が変わってくるでしょう。

五輪が日本の宣伝効果も果たしているので、その年だけでなく以後の訪問者数にも影響してくると考えられます。

しかし中止説も出てきており、もし仮に実施できなかったとしても、新コロが払拭さえできれば五輪ブーストの効果はなくとも5年〜10年かけて観光客は増えると私は思います。

実質的に日本の中距離移動の交通インフラはだいぶ独占していますから、利益が出るビジネスモデルなのは間違いないですから。

②新コロ後の働き方シフト

JRメディアマーケティングデータによると、新幹線の利用目的の68.3%は「出張・ビジネス」です。

観光で使うのはたったの12.2%

つまりみんなが出張しなくなったら乗車率は一気に落ち、売上は激減します。

いま新コロの影響でリモート会議とかを始める人が多くなり、今後これが日常化する人たちもいるでしょう。

「直接会う必要はないよね」と、マインドシフトが起きる可能性があります。

さらに今後は景気悪化により出張費の経費を削減する企業が増え、2019年のような利用数は見込めなくなっていくリスクがあると思います。

実際どうなるかは結果を見てみないとわかりませんが、アフターコロナのあとに社会がどうなっているかが、今後のJR東海の業績に大きく影響します。

③リニア開業の実現可否

2027年に東京・品川-名古屋で先行開業、2037年に大阪までの全線開通を目指すリニア中央新幹線。

JRによれば、これが出来れば移動時間が最短で

- 品川〜名古屋:86分→40分

- 品川〜大阪:142分→67分

と発表されています。

しかしなかなか難航しているようです。

トンネルを通すことで「静岡県の大井川の流水が減ってしまうのでは」との懸念が出ていて対立しています。

リニアを作ることで新幹線の利活用の幅を更に広げようと考えているため、長期の成長に影響が出そうです。

④災害リスク

もはやJR東海に限った話ではないですけど、起きたら損害はかなり大きいです。

内閣府防災の資料によると今後30年以内に東海地震が起こる確率は88%、東南海は70%と記されています。

新幹線はちょうどこれらの地震が想定されているエリアを走ります。あとは富士山噴火とかも懸念がありますね。

これが起こってしまうと、東京〜名古屋〜大阪間の利用ができなくなってしまうので、JR東海としては危機的状況になります。

もちろん災害の対策はすでにしているようですが、自然のことなのでどこまで防げるかは不透明です。

この企業の収益性が良い割にPERが10倍前半に落ち着いているのはこういったリスクを考慮されてのことかもしれませんね。

補足

他に考えられる驚異としては自動運転ですかね。

導入されればいまより渋滞は減りますし、費用も安くなり、ラクに移動できるようになりそうです。

ただ新幹線より早く目的地にたどり着けるようにはならないと思うので、そう簡単にはシェアを取られないと思います。

さいごに

さて今回の内容を整理するとこちらになります。

| 評価 | 概要 | |

| 営業利益 | ◯ | 安定収益。来期はリスクあり |

| 利益率 | ◎ | 37%とかなり高い |

| ROE | ◯ | 10.9% |

| EPS | ◯ | 概ね右肩上がり |

| フリーCF | △ | マイナスが多い |

| 株主優待 | △ | 株価の高さの割に大した特典ではない |

| 配当金 | △ | 0.8%〜1.88% |

| PER、PBR | ◎ | PERは未公表ながらPBRは安い |

| 将来性 | ◯ | 独占的地位は今後も維持されるはず |

単元は100株から買付可能で、最低購入金額は1,709,500円です。

手が出せませんね。100株単位で買えるぞって方は以下の証券会社がおすすめです。

これは本音で書いているので、とりあえず上記の2つにしておけば後悔はしないでしょう。

詳しい理由は【手数料が安い順】日本株の売買でおすすめな証券会社でも書いてます。

「資金が足りない」「100株はリスクがあるなあ」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。余ったTポイントも使えるのもありがたいです。

皆さんの資産が無事増えますように。

*この記事は株価が上がることを保証するものではありません、投資は自己責任で行ってください