スーパーに行くとカゴメの名前を見かけることが多い気がします。

「野菜ジュース」と「トマトケチャップ」のイメージが強いんじゃないでしょうか?

でも最近はコンビニやスーパーのオリジナルブランドが安く売っていて、食品メーカーも大変だなと思わされます( ◌•ω•◌ )

そんな中で業績や株価はどうなっているのでしょうか?これからどんな戦略で勝負していくのか見どころです!

この記事のポイント

- カゴメの収益源

- 過去のチャートと決算内容

- 今後の株価・業績予想

- 株価の割安度

- 経営戦略

- 株主優待と配当金

目次

カゴメの株価情報

先に各指標を整理したので、まずざっくり内容を理解するのにご覧ください。

業績詳細

- 売上:1,808億円

- 営業利益:140億円

- 株価:2,709円前後

- 最低購入金額:270,900円前後

- 株主優待:自社商品詰め合わせ

利回り0.78%程度 - 配当利回り:1.31%

- ROE:9.78%

- PER:27.9倍

- PBR:2.34倍

IR情報(有価証券報告書)をベースに会社概要もお伝えします。

| 内容 | |

| 創業 | 1899年.創業者蟹江一太郎西洋野菜の栽培に着手、最初のトマトの発芽を見たのが創業のきっかけ

1914年.愛知トマトソース製造合資会社(現カゴメ(株))設立 |

| 本社 | 愛知県名古屋市中区錦3丁目14番15号

東京本社:京都中央区日本橋浜町3丁目21番1号日本橋浜町Fタワー |

| 社長 | 山口 聡 |

| 従業員 | 1,611名 (連結2,599名) |

| 平均年齢 | 41.2歳 |

| 平均勤続年数 | 16.9年 |

| 平均年収 | 767.2万円 |

| 上場遍歴 | 1976年名古屋証券取引所二部に上場、1978年名古屋証券取引所一部に上場、同年東証一部上場 |

*2019年決算月時点

子会社は39社、関連会社は4社です。子会社の多くは原料を調達する菜園がメイン。

経営理念は「感謝」「自然」「開かれた企業」。

カゴメの事業内容と戦略を徹底解説

まず今後の株価を占う上で、カゴメのビジネスモデルを知っておきたいですね。

いまやっている事業を整理してみました。

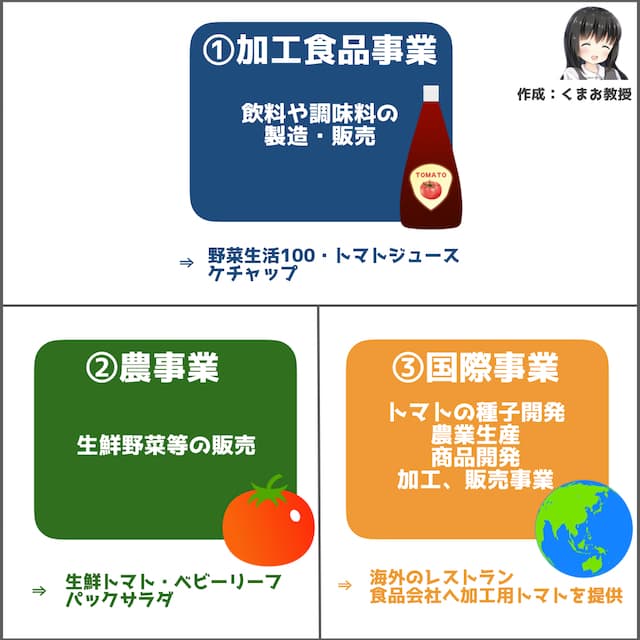

上の通り主に3つで

- (国内)加工食品事業

- (国内)農事業

- 国際事業

となっています。

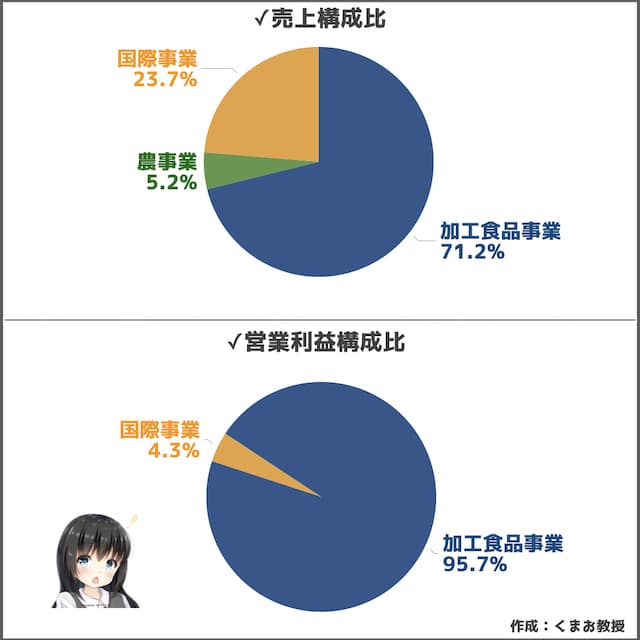

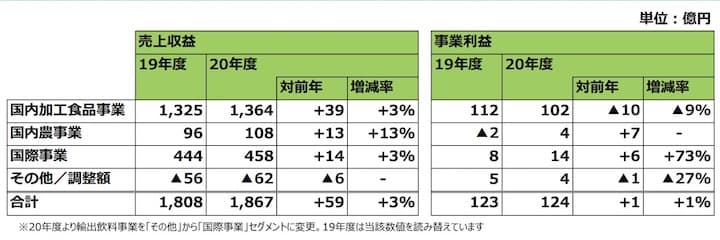

事業ごとの売上は以下にまとめたとおり、加工食品事業が引っ張っています。

加工食品だけで1,325億円も計上しています。

下記では事業ごとの構成比も出してみました。

加工食品事業が売上では71.2%、営業利益では95.7%も占めています。

農事業は売上はありますが、利益が出ていません。

国際事業の売上は23.7%、利益は4.3%となっています。

ここからは各事業ごとになにをやっているのかもう少し詳しく見ていきます。

①加工食品事業

主力の加工食品事業の中でも「飲料」「食品」という2つの部門に分かれています。

2019年の販売実績は

- 飲料:売上720億(利益58億)

- 食品他:売上610億(利益54億)

となっていてどちらもほぼ同じくらいです。

具体的な商品名はこちらです。

| 商品 | |

| 飲料 | トマトジュース、野菜100、ラブレなど |

| 食品他 | ケチャップ、ソース、パスタソースなど |

ケチャップと野菜ジュースの販売シェアは国内1位となっています。

*出典 カゴメSTORY2020

すごいですね。

このセグメントの売上推移はこちらの通り。

*出典 カゴメ決算資料2020年12月期(以後同一出典は省略)

2018年に売上・利益も下げているように見えますが、実際はほぼ横ばいです。

この変動は会計基準をIFRS(国際会計基準)に変えたことが影響しているようです。

当社は、本日開催の取締役会において、平成 31 年 12 月期決算から連結財務諸表及び連結計算書類に ついて、従来の日本基準に替えて国際財務報告基準(IFRS)を任意適用することを決議いたしましたので お知らせいたします。 当社グループは「食を通じて社会課題の解決に取り組み、持続的に成長できる強い企業になる」ことを 目指しております。その一環として、経営管理品質の向上、国際的な比較可能性の向上、及び海外投資家 の拡大を図ることを目的として今般 IFRS を任意適用することといたしました。

出典 カゴメIR情報

2018年(IFRS読替)のほうでみると、あまり減少しているようにはみえないため、実質の業績は下がっていないと考えて良さそうです。

②農事業

農事業は、1998年から始めた比較的新しい事業です。着実に成長を続け、いまは売上の5.2%を占めるようになりました。

自社のトマト商品などに使う原料としてだけでなく、普通に販売もしています。具体的にはトマトやベビーリーフ、パック野菜の販売をしています。

販路はスーパーです。西友やイトーヨーカードー、ライフ、マルエツ等で取り扱いがあります。

今度意識してみてみます。

③国際事業

売上の23.7%を占めています。

カゴメは各国に子会社を持っていて、そこで事業を行っています。

たとえばアメリカの子会社はKAGOME INC.です。

展開している国は以下の通り。

- アメリカ

- ポルトガル

- オーストラリア

- イタリア

- トルコ

- インド

- 台湾

- 香港

- セネガル

この内、多くはアメリカが占めています。

あとはポルトガル、オーストラリアがメインですね。

ちなみに販売しているのはトマト製品です。

販路は海外のレストラン、食品会社へ加工用トマトを提供しています。

一方でアジアに関しては、野菜ジュースなどを広めていくみたいです。

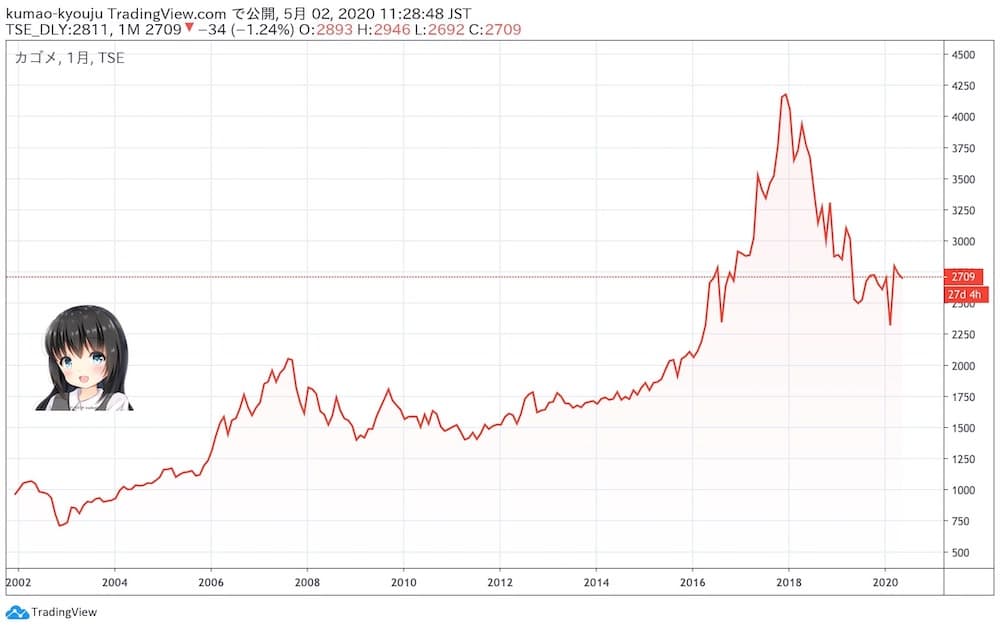

チャート!株価は2017年が最高値

続いて株価過去10年以上のチャートをみていきましょう。

✓長期チャート(2002年〜)

2017年終盤には4,000円を超えましたが、その後数年かけて下げ、2,000円台に落ち着いています。

✓短期チャート

1年間の株価の推移をみると、3月は半ばに大きく落ち込んでからは元の水準に戻っています。

4月末に出た決算での影響はそこまでなさそうです。

✓日経平均と比較した長期チャート

日経平均株価と比べたロングチャートです。

ともに左端の価格を0%としたときの上昇率を表したもので、

- 日経平均は+86%

- カゴメは+178%

と日経平均よりも成績が良いです。

業績は長期では上昇トレンドっぽい

ここからは過去10年以上業績をさかのぼりつつ、来期の予想も公開していきます。

*カゴメの決算月は12月です

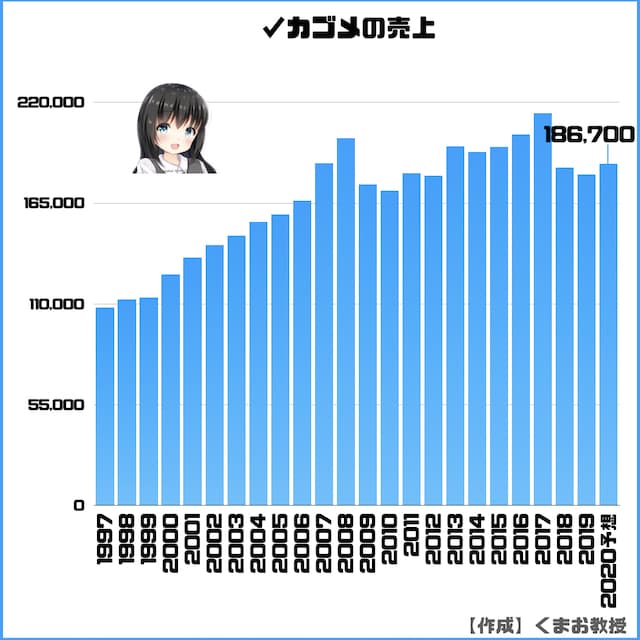

✓売上高

売上はここ10年ほど、ほぼ横ばいです。

来期予想は据え置きとなりました。

直近の四半期決算については短期予想の箇所で解説しています。

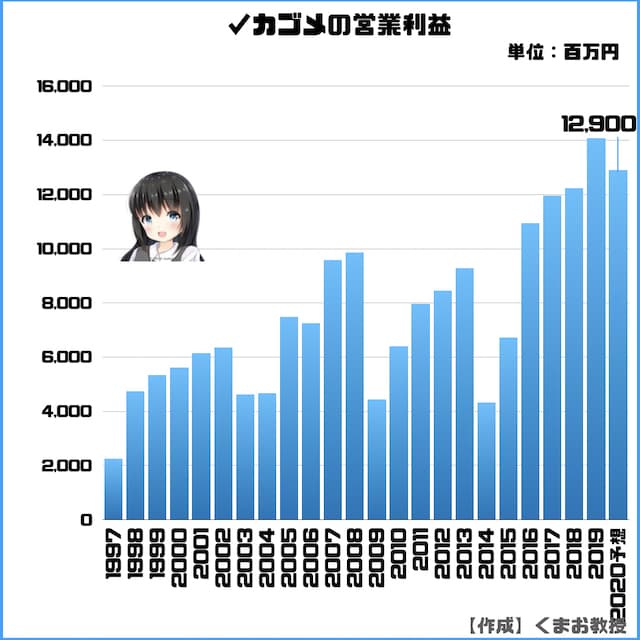

✓営業利益

営業利益は前年を大きく上回りましたが、来期は下げる予想です。

長期トレンドとしては、定期的に下落を繰り返しつつ、上昇傾向になります。

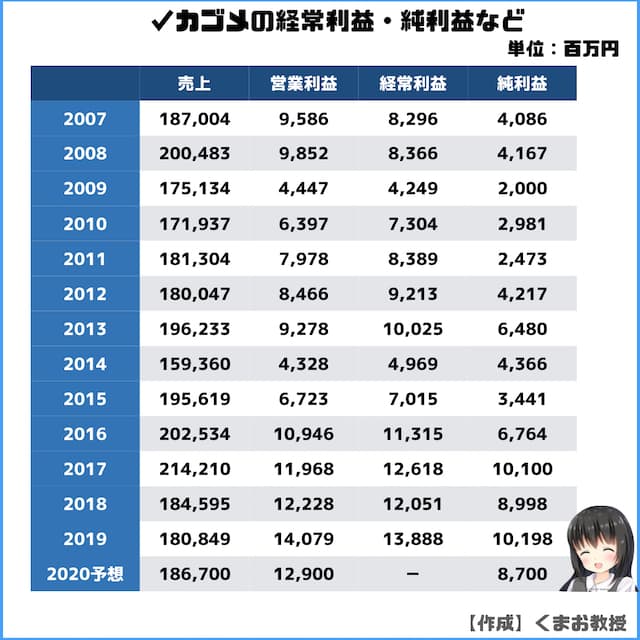

✓経常利益・純利益

2016年辺りから大幅に純利益が増えています。

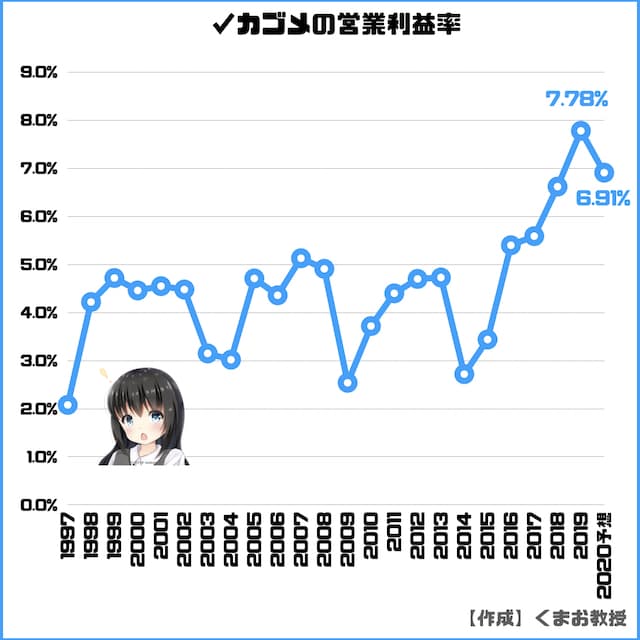

✓営業利益率(売上高営業利益率)

営業利益率は最近向上しつつありますね。

食品メーカーの中では高いほうです。

参考までに経済産業省によると、東証一部の平均営業利益率は

- 市場全体の平均:4.1%

- 食料品製造業の平均:3.7%

となっています。

【補足】営業利益率が高いほどライバルに対して優位に事業をこなせていることを表します

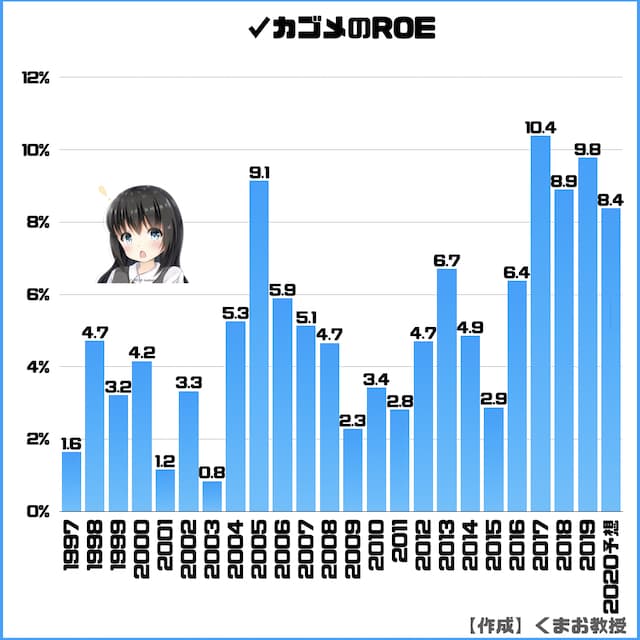

✓ROE

ROEは10%以上が優良かどうかの基準と言われ、カゴメはあと一歩という感じです。

ただ食品メーカーでこのROEはかなり頑張っているほうではないでしょうか。

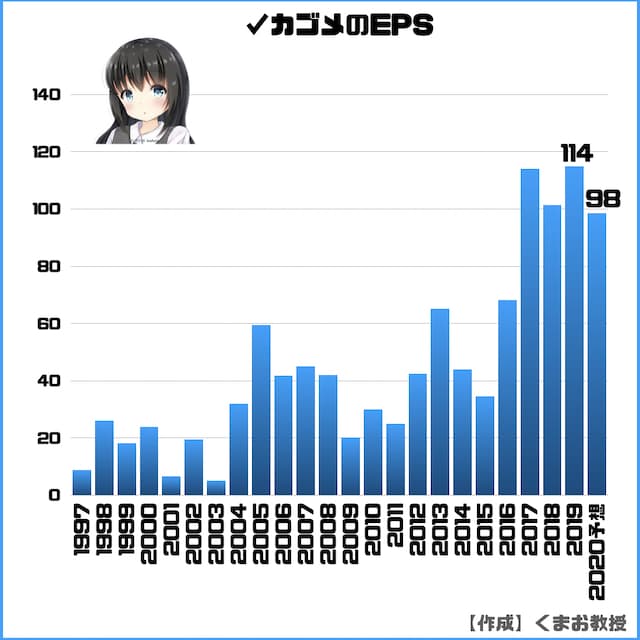

✓EPS(1株あたりの純利益)

EPSは右肩上がりになっているのが理想です。

2017年から大幅に向上しており、ここ数年はほぼ横ばいです。

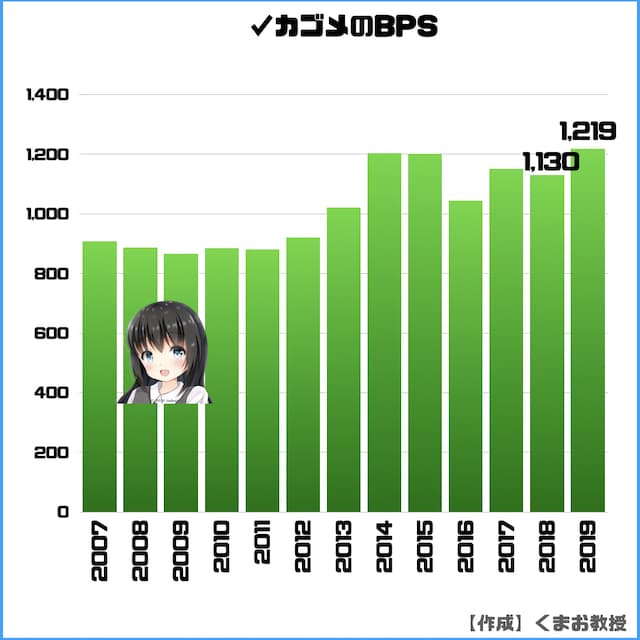

✓BPS(1株あたり純資産)

BPSは企業の安全性を示す指標で、もう少し増えてほしいところですが、まあ十分でしょう。

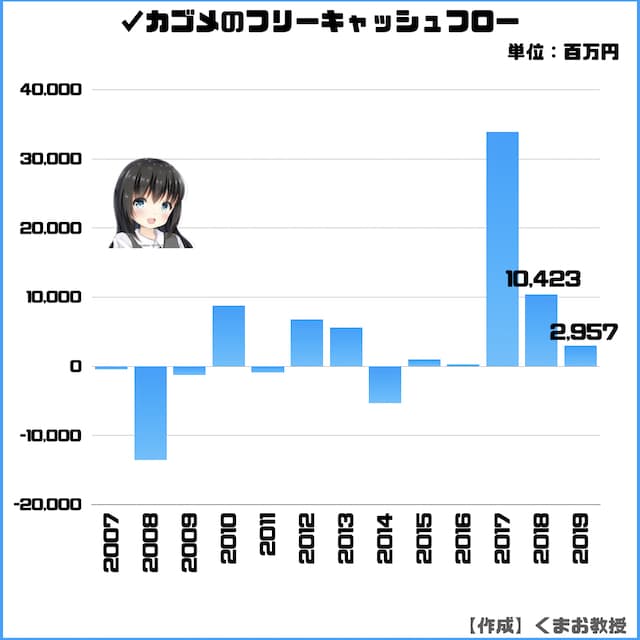

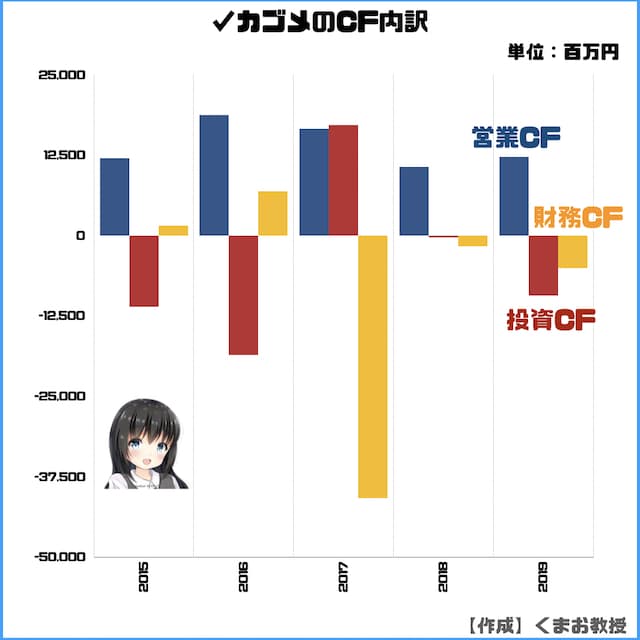

✓フリーキャッシュフロー

フリーキャッシュフローとは手元に残った自由に使えるお金のことで、ここ5年はプラスで十分健全と言えるでしょう。

もう少し詳しく見ていきます。

営業CFはやや減少傾向に見えます。投資CFのマイナスが少ないのもやや気になります。

投資フェーズは終わったということでしょうか。

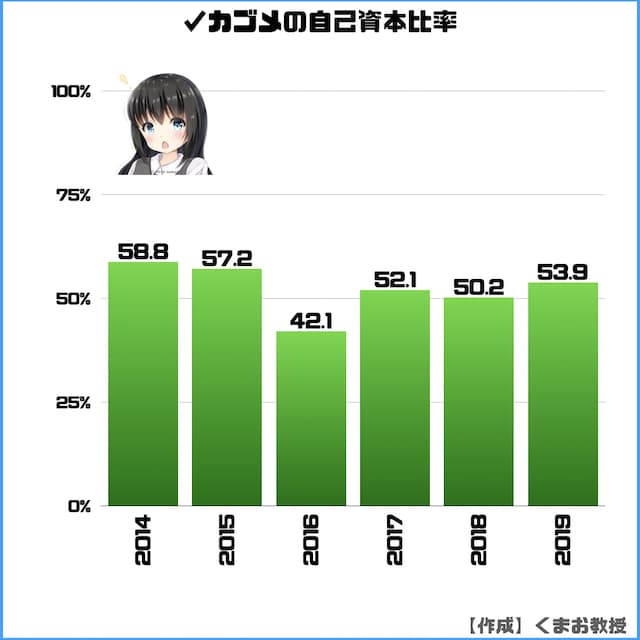

✓自己資本比率(%)

自己資本比率は40~60%あれば優良企業っていわれ、カゴメは53.9%なので十分あります。

推移も横ばいで問題ないでしょう。

カゴメの株主優待と配当金の推移

さて、株主優待と配当金の要約としては以下のとおりです。

| 内容 | |

| 単元株数 | 100株 |

| 権利確定月 | 6月 |

| 優待回数 | 年1回 |

| 優待内容 | 自社商品 |

| 条件 | 継続保有6ヶ月以上 |

| 優待利回り | 0.74%程度 |

| 配当利回り | 1.33% |

株主優待は拡充されています!詳しく説明していきますね。

株主優待は自社商品詰め合わせ

株式保有数に応じて、年に1度「カゴメ商品の詰め合わせセット」を貰えます。

| 保有株式 | 優待内容 |

| 100株 | 自社商品2,000円分 |

| 1,000株 | 自社商品6,000円分 |

たとえば2,000円分だと

- ケチャップ×1

- 野菜ジュース(200ml程度)など飲料×8

- 具材セット(クックドゥみたいな)×2

くらいの品数であることが多いです。

注意点として、株主優待の権利を得るためには、株式を6ヶ月以上保有していないといけません。

具体的には「割当基準日(6月末日)とその前年の12月末日に、同じ株主番号にて、連続して株主名簿に記載されていることが条件」です。

更に10年以上保有していた人には追加で1度だけオリジナル記念品がもらえます。

今のこの記事を書いている段階だと、

- トマト薫る特製グラス(2個)セット

- 株主10年記念パッケージの飲料2種類

の両方が送られます。

ちなみに株主総会のお土産について、2019年は野菜ジュース2本とラタトゥイユの素でした。

2020年は新コロのせいで配布は取りやめとなりました( ᐪᐤᐪ )

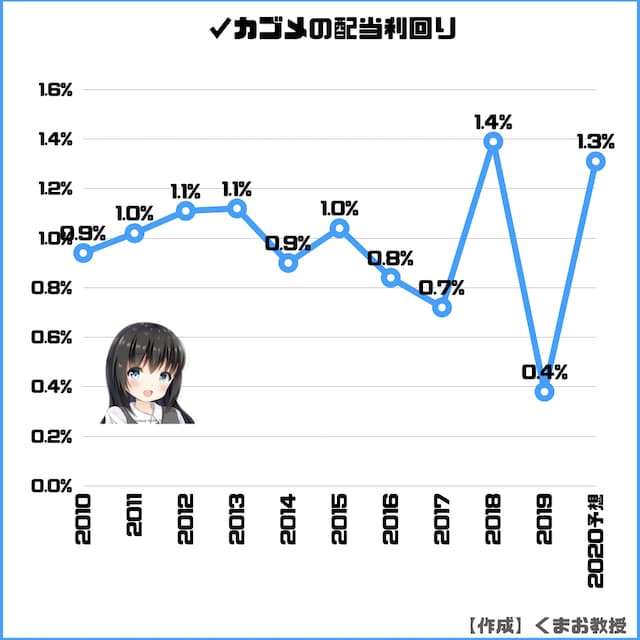

配当利回りは低め

次に記事を書いている時点での最新の配当利回りは1.33%です。

過去の推移も見ていきます。

✓配当利回り

だいたい1%前後が多くなっています。

そんなに多いほうとはいえませんね。

✓1株あたりの配当金

1株あたりの配当金を見てみると、増配トレンドです。

100株あたりだと3,600円もらえる計算になります。

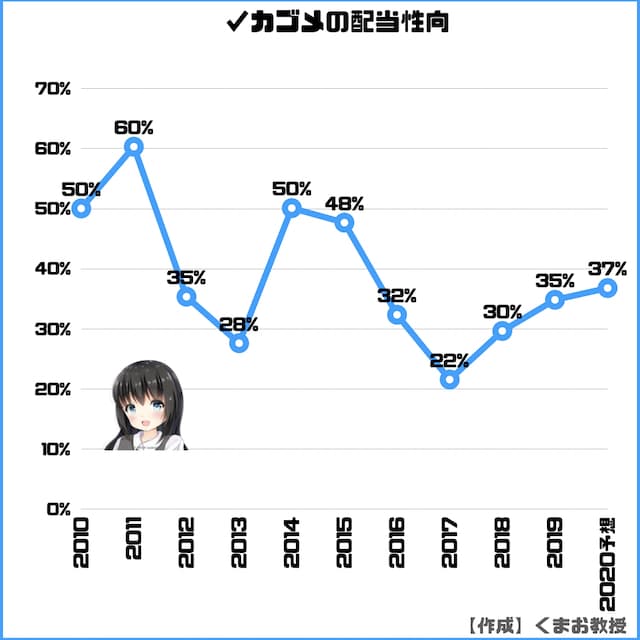

✓配当性向

配当性向とは、会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。

ここ最近は30%台に落ち着いています。

割合的にはちょうどよいくらいでしょう。

カゴメ株の割安度はやや割安か適正

次にPERとPBRから割安度を見ていきますね。

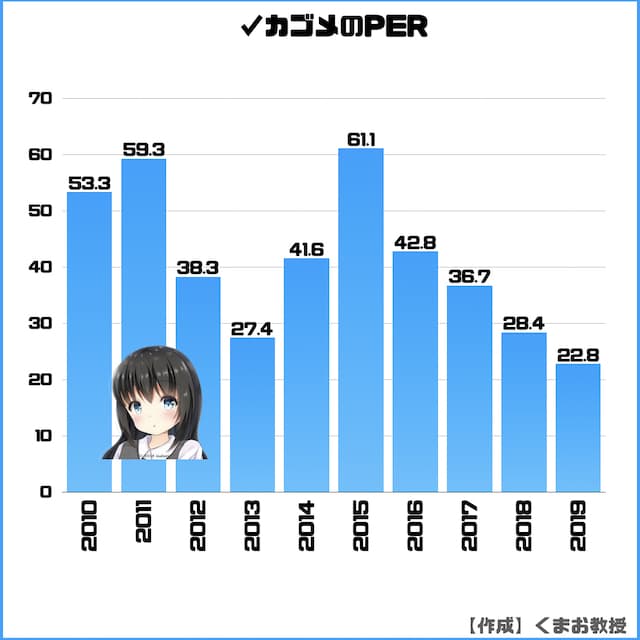

✓PERは高い

記事執筆時点では27.5倍でやや高く感じます。

でも食料品メーカーで、株主優待が自社商品のところはけっこうPERが高めなのが普通だったりします。

続いて過去の推移はご覧のとおりです。

最近は何年かは続いています。

これまでは20倍台だと買われていたことを考えると、お手頃感はありますね。

【補足】PERは低いほど割安ということになり、一般論では15倍がその基準。

JPXのデータでは、2020年3月時点の東証1部における平均PERは以下の通りです。

- 業者問わずの全社:14.5倍

- 食料品業:20.7倍

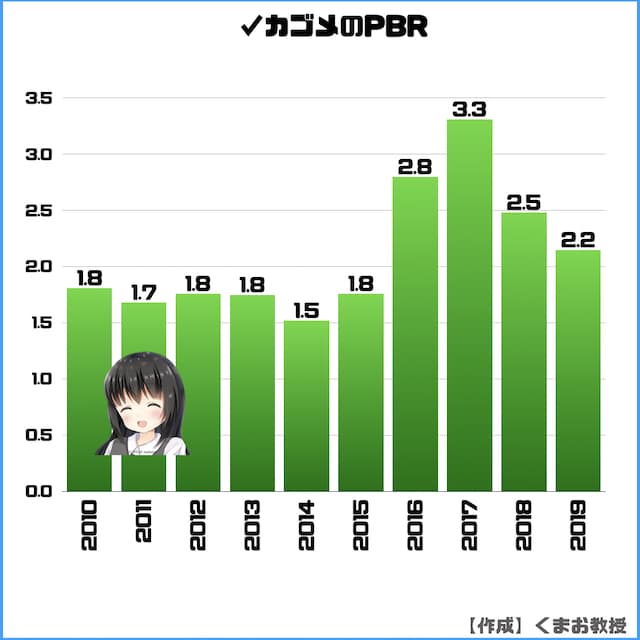

✓PBRはほぼ横ばい

今書いている直近のPBRは2.31倍。

続いて過去のPBRデータです。

2010円から2015年くらいまでは1台でしたが、ここ最近は2倍台後半や3倍をつけることもありました。

10年スパンで考えると、今の価格は普通くらいかなと思います。

✓各サイトの株価予想

他のサイトでどのような予測がされているかを軽く見てみます。

各所の株価予想

今後のカゴメの将来性を予想

ここからは

- 短期目線の予想

- 長期目線の予想

- 中長期戦略

①短期目線の予想

短期では横ばいが続くと思います。

理由を説明していきますね。

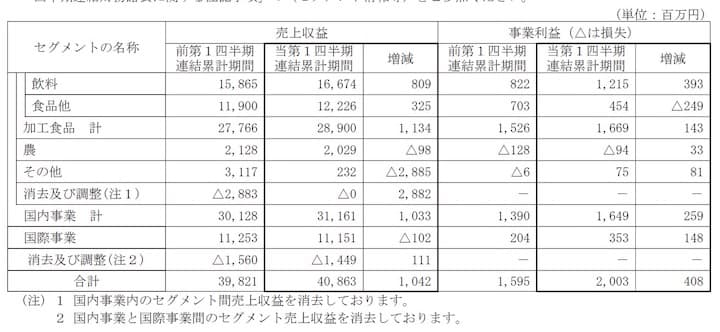

まず2020年4月30日に出された決算ではこのような結果となりました。

*出典 2020年12月期 第1四半期決算短信〔IFRS〕(連結)

これは2020年の1月〜3月の業績を表したもので、全体では前年から増収増益となっています。

セグメント別にみると、加工食品はプラス、農事業、国際事業はマイナスになりました。

増収の理由としては、このように報告されています。

巣篭り消費が加速することでスーパーマーケットを中心にトマトケチャップ等の家庭用商品の販売が増加しています。他方、テレワーク推進によるオフィス街立地のコンビニ売上減少や外出自粛に伴う業務用市場の縮小により、一部飲料や業務用食品の販売は減少しております。当社は、当面の間、この傾向が続くものと見込んでおります。

国際事業のマイナス要因は以下のとおりです。

世界的に各国政府等による外食産業の営業規制を含むロックダウンが広がり、依然として不透明な状況が続いております。米国においては、大手フードサービス企業向け事業にて、売上減少の影響を受けました。今後も、外食産業の停滞に伴い、販売が落ち込むことが見込まれます。また、国内事業同様に、取引先との商談機会の減少により、新商品の販売や新規取引先の獲得が予定通り進まない可能性があります。

トータルで考えるとこの新コロ下の状況では、当面ヨコヨコの業績が続く可能性が高そうです。

直近の決算でも来期予想は変更がないとのことでした。

以下がセグメントごとの予想です。

全事業ともにプラス予想です。

戦略としては以下の通り。

- 国内加工品は品目の幅を広げる

- 国内農事業は販路を広げる

- 国際事業は欧米に関しては収益構造の見直し+アジアは飲料販売の拡大

②長期目線の予想

カゴメは2025年までの長期ビジョンを打ち出しています。

「トマトの会社」から、「野菜の会社」になる

がスローガンです。

目標数値は

- 連結売上収益2,500億円

- 連結事業利益200億円(事業利益率8%)

となっています。

2019年の売上高が1808億、営業利益が140億なので頑張って欲しいですね。

さて、ここからは5年〜10年以上のスパンで考えたときにどうなりそうかをお伝えしていきます。

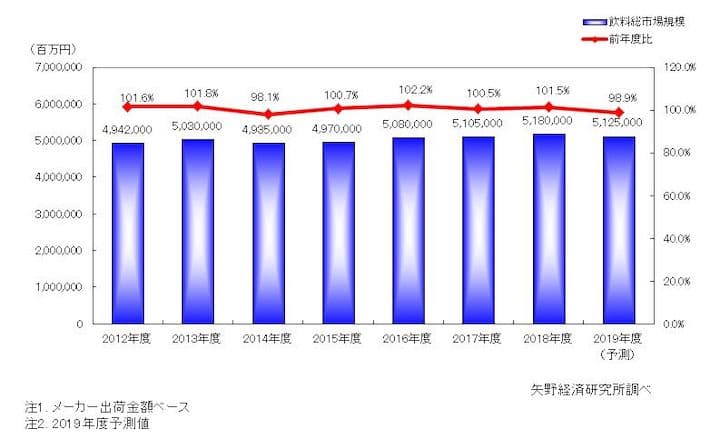

✓市場規模

将来予想をするためにまず市場がどうなっているか調べてみました。

*出典 富士経済グループ

*出典 矢野経済研究所

*出典 全飲料2019活動レポート

これら3つのレポートを見る限り、上昇傾向にあるようです。

特に富士経済グループの記述を見る限り、プレミアム果汁飲料やスムージー系は伸びているようです

ちなみに清涼飲料全体に占める野菜飲料の割合は2.8%、果汁飲料等は7.5%です。

*出典 全飲料2019活動レポート

ただし野菜ジュースは2013年頃に一度トレンドダウンしたりと、季節性の要素もあります。

特に日本は今後人口減少をたどりますから市場が増えていくと考えるのは楽観的すぎるかなと思います。

✓競合分析

続いてライバルの状況を見ていきましょう。

まず野菜ジュースに関して。

1位カゴメ、2位伊藤園、あとはキリン、デルモンテ、明治とかヤクルト、名古屋製酪などです。

Mpacによると2020年1月〜3月におけるドラッグストアの野菜飲料の売上TOP10のうち

- カゴメ商品が4つ

- 伊藤園が5つ

を占めています。

この2社で市場をほとんど独占しています。うちカゴメだけで6割のシェアです。

野菜の原料確保と品質の担保は簡単ではないため、本牡的に競合他社が入るのは難しい領域だと思います。

しかし最近は各スーパー、たとえばイオンや西友などで割安のプライベートブランドを出してきていて驚異となりつつあります。

その生産はどこがやっているんだろうと思ったら「デルモンテ」でした。

だいだいPB商品を受け入れるのって、シェアを取れていない第3位とかのブランドなんですよね。おそるべし。

ちなみにデルモンテはアメリカの企業ですが、日本法人である日本デルモンテはキッコーマンの子会社です。

コンビニでも自社ブランドが出てきていて、本格的なスムージーを出してきてこれもかなり脅威だと思います。

メーカーはセブン−イレブンは安曇野食品工房、ローソンは東京めいらく、ファミリーマートは酪王乳業といった感じです。

次にケチャップに関して。

続いてケチャップ市場もみていきましょう。

売れている順に

- カゴメ

- デルモンテ

- ハインツ

- イカリソース

です。

ケチャップもカゴメが6割のシェアを持っていますが、ライバルも普通に多いので油断は禁物です。

イトーヨーカドーやセブンイレブンのPB商品を見たら製造が「キッコーマン」。またか。デルモンテの親会社なので実際はデルモンテが作ってるのかも?

イオンは「ハグルマ」というメーカーが作っていました。

今後価格競争が価格競争やシェア争いが起こっていくことを考えると、なかなか苦戦しそうな気がしませんか?

これからは今シェアを取っている商品意外にも拡大していく必要がありそうです。過去にも色々手を広げすぎ、軸がブレたことで業績悪化をしたそうですが、どんどん挑戦してほしいですね。

最近はスムージーや豆乳商品などを展開しているようです。

③海外事業

世界人口は現在70億人くらいですが、2050年に100億弱まで人口が増えるとも言われています。市場としては十分です。

しかし世界にはちゃんとライバルがいます。

ケチャップで世界シェア1位を誇るのがバフェット銘柄でもあるクラフト・ハインツ。

世界の小売販売額ランキングはこの以下のとおりです。

| 会社名 | シェア | |

| 1位 | クラフト・ハインツ(米国) | 30% |

| 2位 | ユニリーバ(英国&蘭国) | 8.4% |

| 3位 | カゴメ(ノルウェー) | 4.3% |

| 4位 | デルモンテパシフィック(シンガポール) | 3.6% |

| 5位 | オルクラ(ノルウェー) | 2.2% |

敵は強そうですが、逆に言えばシェアを広げるチャンスです。

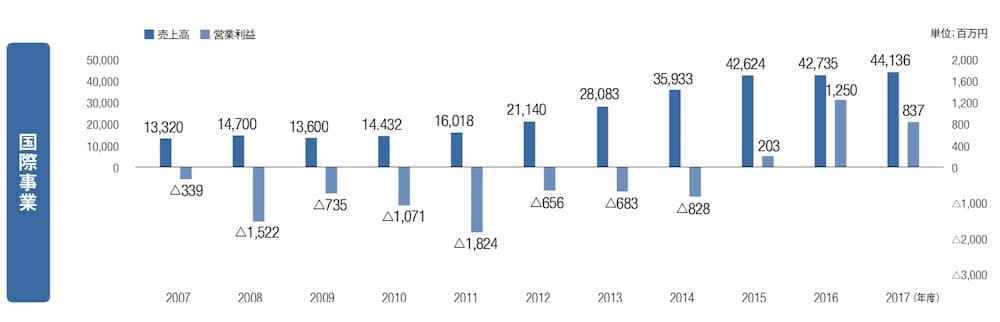

ただしカゴメは真っ向から勝負すると言うよりは、海外事業では飲食店や食品会社にトマト製品を卸す、BtoBで攻めていますね。

海外事業は以前はずっと赤字だったのに最近は利益も出てきていますから、今後も期待したいです。

*出典 カゴメ総合報告書

さいごに

今回こそはもっと短い記事を仕上げようと思ったんですが、ついつい長くなってしまいます。ごめんなさい(*´ロ`*)

さて今回の内容を整理するとこちらになります。

| 評価 | 概要 | |

| 営業利益 | ◯ | 上昇トレンドにはある |

| 利益率 | ◯ | 7.78%。この業界にしては高い |

| ROE | ◯ | 9.8% |

| EPS | ◯ | ここ数年は上昇傾向 |

| キャッシュフロー | ◯ | 3年間プラス。問題なし |

| 株主優待 | △ | 自社商品利回り0.74%程度 |

| 配当金 | △ | 1.33%。増配傾向 |

| PER、PBR | ◯ | 割高ではない |

単元は100株から買付可能で、最低購入金額は270,900円です。

手が出せる価格ではありますかね。100株単位で買えるぞって方は以下の証券会社がおすすめです。

これは本音で書いているので、とりあえず上記の2つにしておけば後悔はしないでしょう。

詳しい理由は【手数料が安い順】日本株の売買でおすすめな証券会社でも書いてます。

「資金が足りない」「100株はリスクがあるなあ」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。余ったTポイントも使えるのもありがたいです。

皆さんの資産が無事増えますように。

*この記事は株価が上がることを保証するものではありません、投資は自己責任で行ってくださいね♡