最近緑茶とかそれ以外のお茶系の飲み物が本当に増えてきましたよね。

コンビニとかスーパーには選ぶのが大変なくらいたくさんの種類がおいてあります(๑・﹃ ・๑)

今回はそのなかでもお茶業界で首位の「お〜いお茶」を有する伊藤園の株価についてどこよりもくわしくをめざして分析をしていきます。

この記事のポイント

- 事業内容はお茶以外が実は多い

- 海外にも進出している

- 業績がどれだけ伸びているか

- 伊藤園の株価が最高値になっている理由

- 株主優待と配当金の推移

目次

伊藤園の事業内容を決算資料の数倍詳しく

なんとなくお茶のイメージしかないですけど、思ったよりいろいろやっているんです。

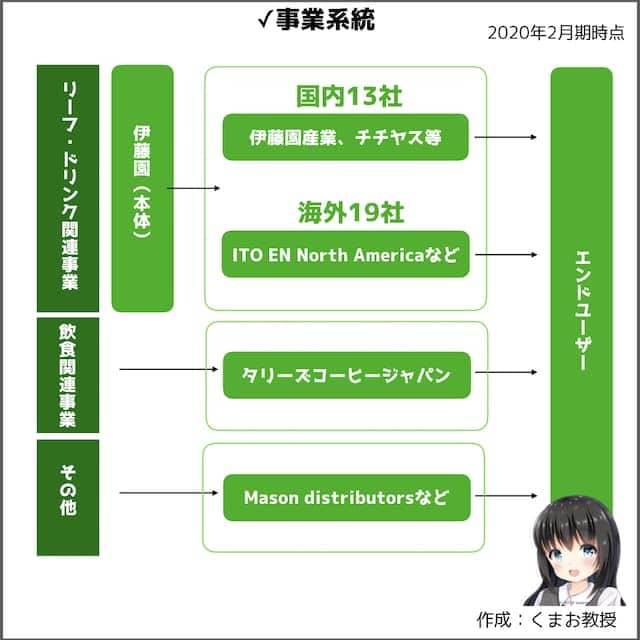

まず全体像を整理したのでご覧ください。

私自身も調べつつ作ったので意外なポイントがたくさんありました。

まず事業は大きく分けて3つ。

- リーフ・ドリンク関連事業

- 飲食関連事業

- その他

①のリーフ・ドリンク事業の「リーフ」とはお茶っ葉とか、お茶パックの事業です。

*出典 お〜いお茶公式サイト

こういううやつですね。

リーフ・ドリンク関連事業の「ドリンク」とはペットボトルで売っている商品です。

*出典 伊藤園公式サイト

種類はこんなにたくさんあります。

②の飲食関連事業は皆さんご存知のカフェ「タリーズ」です。100%完全子会社で、いつの間に買収してたんだろって感じです。

だからコンビニとかにもタリーズのコーヒーとか売ってるんですね。

③のその他はカリフォルニアでサプリの事業をしています。ここはあまり重要じゃないです。

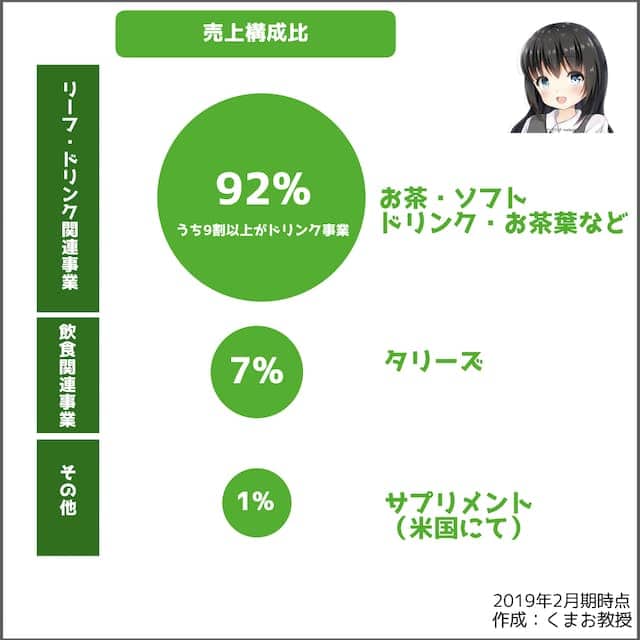

これまで紹介してきた3つの事業の売上規模として、リーフ・ドリンク事業の割合が圧倒的に多いです。

特にその中でもドリンクの割合がほとんどとなっています。

ドリンク事業尾は主に日本国内の売上が大半ですが、海外でも販売しています。

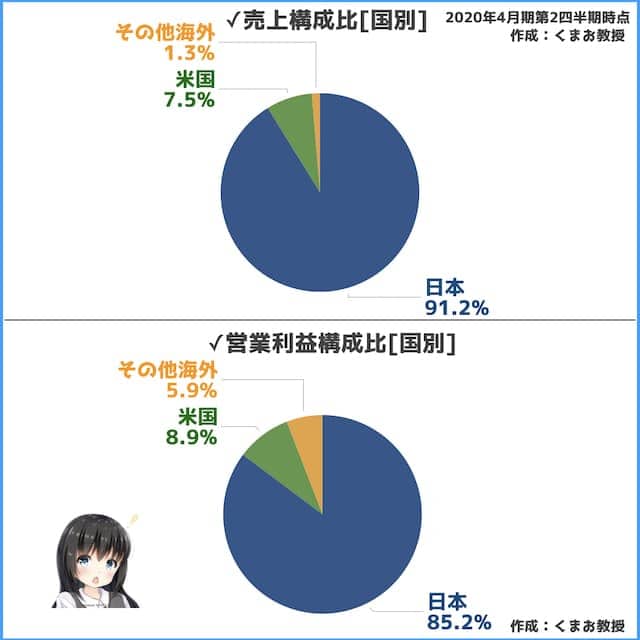

✓国別の事業規模

ほとんどがアメリカ本土とハワイです。

その他海外は、中国や東南アジア、オセアニアなど。

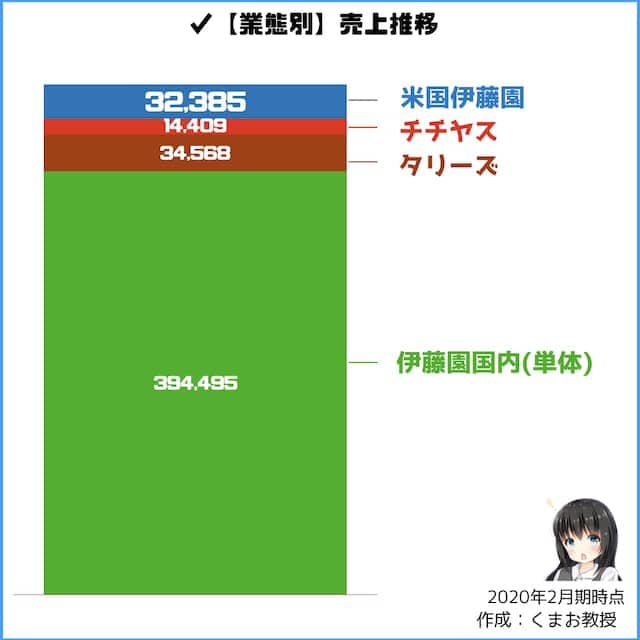

売上規模を業態ごとにみると、この通りで国内の伊藤園事業が大半を占めます。

ちなみに「チチヤス」というのはヨーグルトや牛乳、その他乳製品を販売している会社です。こちらも子会社となっています。

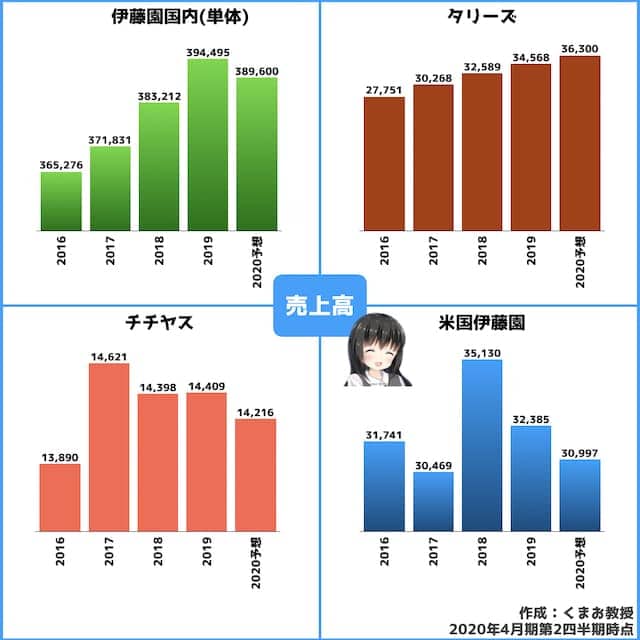

それぞれの売上推移がどうなっているかも以下にまとめました。

✓業態別の売上高推移

今後投資する上では、どの領域が伸びているのか知っておいたほうがいいですからね。

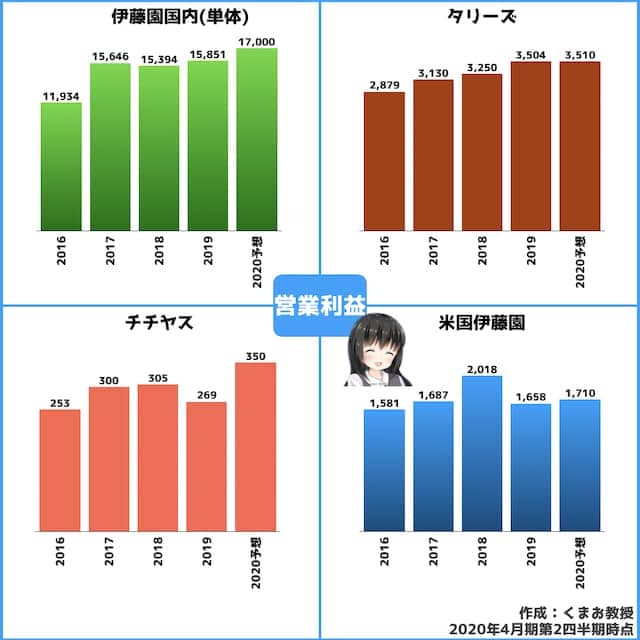

✓業態別の営業利益推移

売上ばっかりあっても利益が出ていないと意味がありませんので、営業利益も見ていきます。

こうみると国内の飲料事業とタリーズは伸びていて、それ以外はまあまあという感じでしょうか。

おそらくタリーズは新コロの影響で予想よりも下方修正する可能性もありえますが。

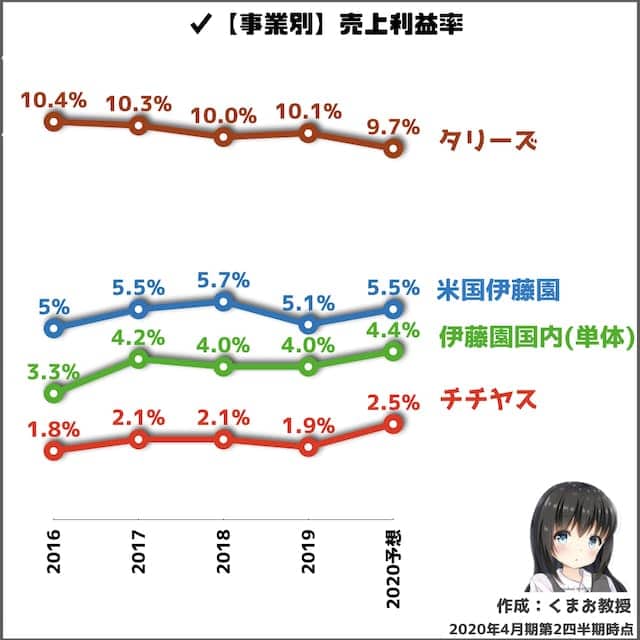

✓業態別の営業利益率推移(売上高営業利益率)

競争力という意味で営業利益率は極めて重要なので、これも整理しておきました。

意外にもタリーズは利益率が高く、続いて米国、日本、チチヤスと続きます。

なんとなく乳製品って利益率低そうと思っていたら本当でした。管理コストかかる割に日持ちしないからでしょうかね。

と、ここまでビジネスモデルをお伝えしてきました。

これらの内容を知っていただくだけでもおそらく同じ投資家の人とけっこう差別化できちゃうと思います。

だって決算資料見ても、前年との比較くらいしか載っていませんからね。

すべては愛する読者様のためにまとめました(「・ω・)「

それでも見づらいとこもあるかもしれませんので、気になるところあったらTwitterでリプ送ってください。

会社概要と製品情報

まず会社概要を一応載せておきます。IR情報をベースにしています。

✓会社沿革など

| 内容 | |

| 創業 | 1966年、日本ファミリーサービス株式会社と合資会社ビーエー商会との共同出資により、当社の前身であるフロンティア製茶株式会社を静岡県静岡市に設立 |

| 本社 | 東京都渋谷区本町3丁目47番10号 |

| 社長 | 本庄大介(会長は本庄八郎) |

| 従業員 | 5409名 (連結8,269名) |

| 平均年齢 | 38.3歳 |

| 平均勤続年数 | 14.7年 |

| 平均年収 | 565.8万円 |

| 上場遍歴 | 1996年東証二部上場、1998年東証一部上場 |

*2019年決算月時点

歴史は意外と浅いですね。さすがはお茶大国静岡の生まれだそう。

創業者は兄・本庄正則と弟・本庄八郎の二人。現社長は名字が同じなので世襲っぽいですね。

ちなみに副社長の名前も本庄さん。

✓製品情報

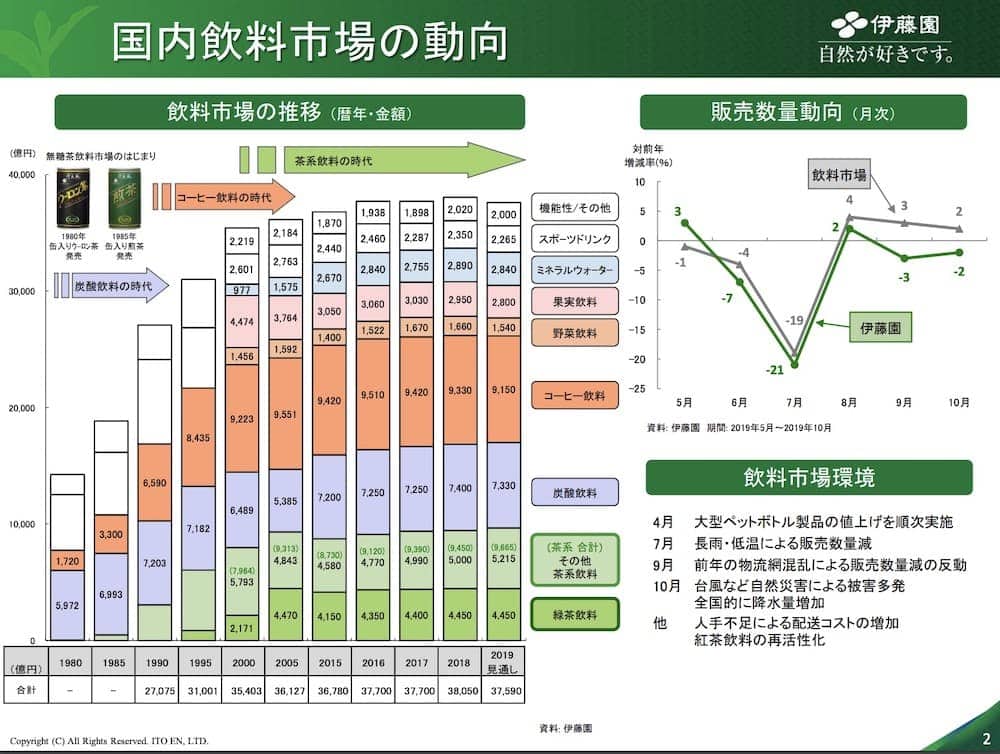

次にドリンク市場がどうなっているのか全体感をお見せしつつ、各商品ごとに伊藤園はどうなっているのかをお伝えします。

まず全体はこちら。

*出典 伊藤園2020年4月期第2四半期決算資料

最近は多種多様ですね。炭酸市場が表れたり、水が人気になったりと変化が激しいです。

それはここからは個別に行きます。ではまず緑茶から。

*出典 伊藤園2020年4月期第2四半期決算資料

「お茶」のシェアは今も業界1位です。

2位の「伊右衛門」が伸びて規定はいますが、まだ「お〜いお茶」1番売れています。

いまは対抗して濃いお茶とかほうじ茶とか色々頑張ってますからね。

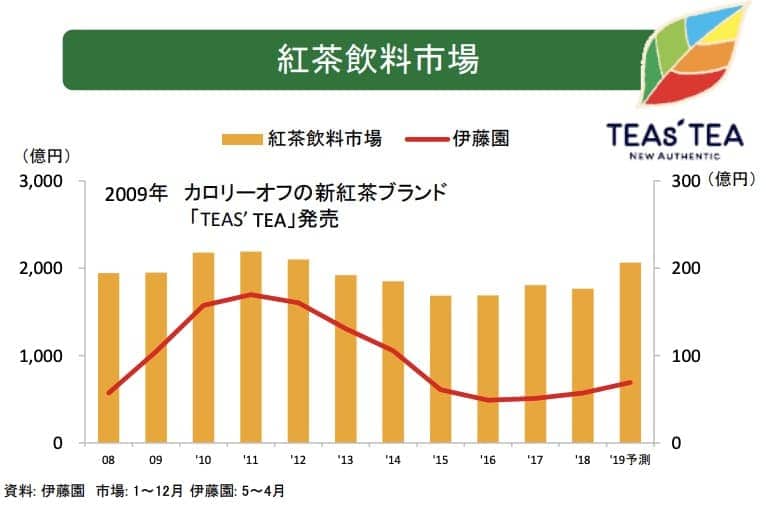

次に紅茶市場。

*出典 伊藤園2020年4月期第2四半期決算資料

TEAS' TEAというブランドが結構人気になりました。

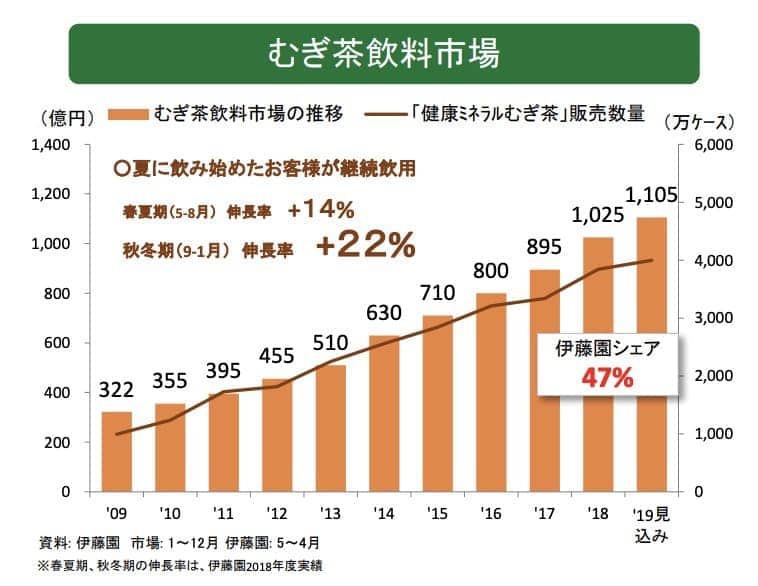

次に麦茶。

*出典 伊藤園2020年4月期第2四半期決算資料

麦茶の市場凄いですね。シェアも1番です。

どんな商品かと言うと、これ。

*出典 伊藤園公式サイト

多分見たことある人が多いんじゃないでしょうか?

安心感のある味ですよね。500mlじゃなくて650mlも入っているのが地味に嬉しい。

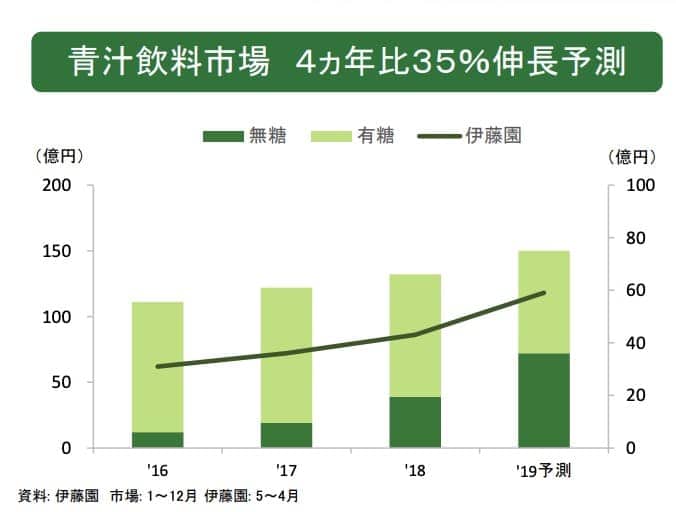

あとは青汁なんてのもあります。

*出典 伊藤園2020年4月期第2四半期決算資料

伊藤園思ってたよりもすごいかも。

他にもたくさんドリンクがありますが、すべてあげるとキリがないのでここまでにしておきます。

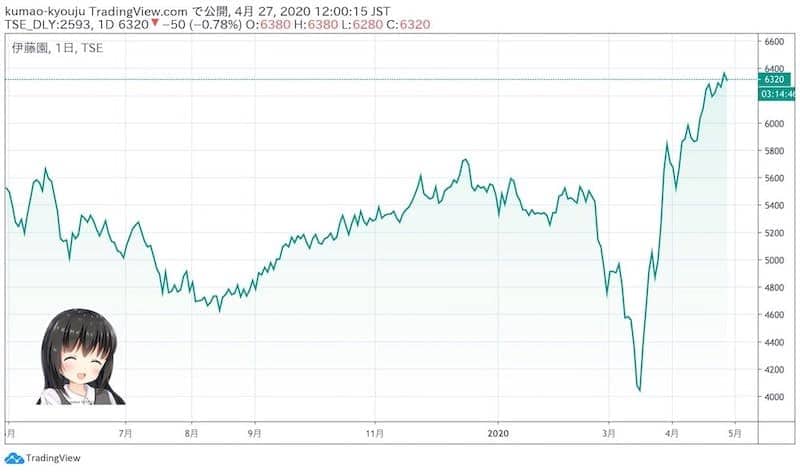

伊藤園の株価推移!チャートは最高値に突入

続いて株価をみていきましょう。

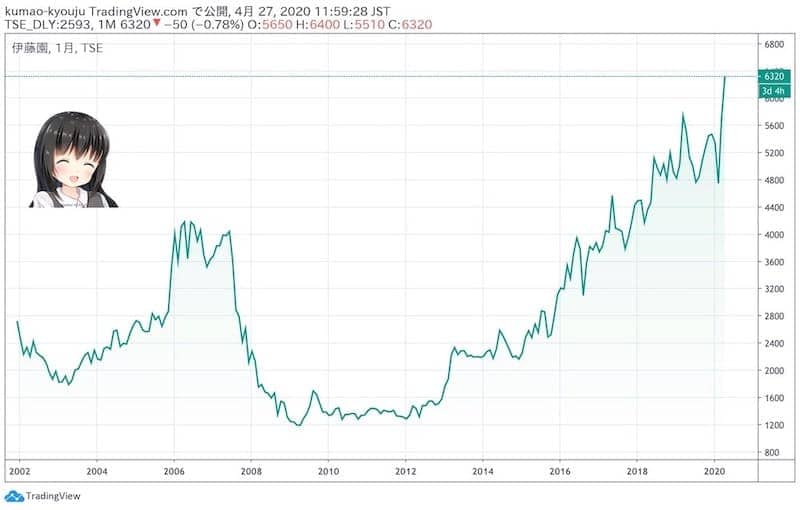

✓長期チャート(2002年〜)

過去からみてみると、2007年位までは上がっていましたが、その後リーマンショックで1,200円付近まで落ちました。

その後は2013年くらいから再度上昇しはじめ、いまでは株価は6,320円と最高値を更新しています。

✓短期チャート

ここ一年間だと3月に一度新コロの相場で大きく下がって以降は、堅調どころかそれ以上に推移しています。

✓日経平均と比較した長期チャート

日経平均株価と比べたロングチャートです。

ともに上昇率を表したもので、

- 日経平均は+86%

- 伊藤園は+131%

と日経平均に対して上回っています。傾向としては両者ともおおむね同じような動きをしています。

*実数ではなく上限比率で比較したチャートです。

伊藤園の業績は好調

なぜチャートがこんなにも高いのか、それは今後の業績が期待されているからです。

ここからは業績推移を時系列でくわしく見ていきます。

*2020年の業績は決算月である4月時点でのものです

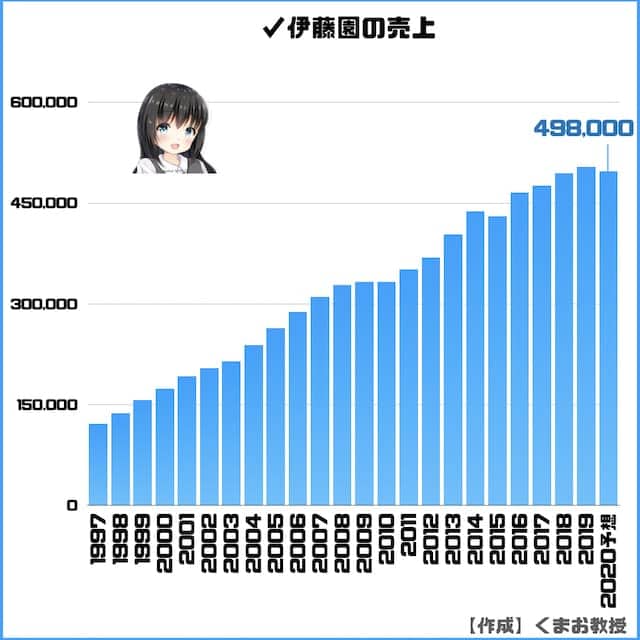

✓売上高

ひたすらに強いです。

ここまでの大きな企業で伸び続けるのはすごいですね。

中期経営計画として、2020年までに売上高6,000億円を目指しているそうです。

今よりも1割以上大きな数字なので、それを見越しての成長期待が株高となっているのだと思います。

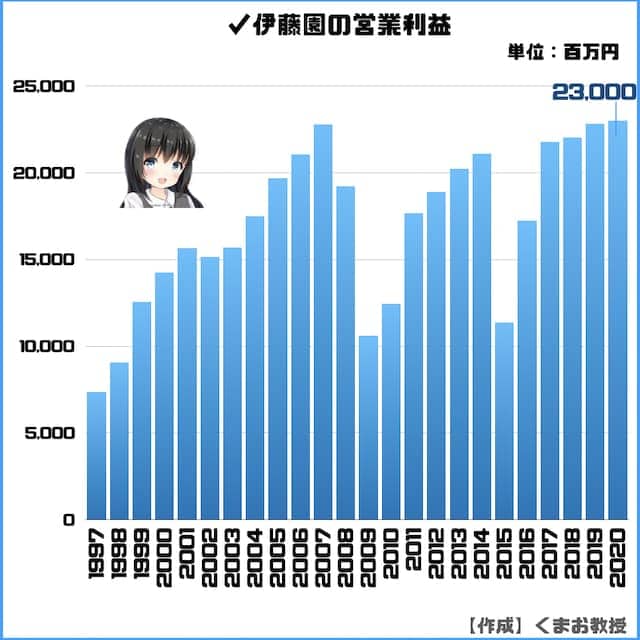

✓営業利益

何年かおきにストンと下がっている年がありますが、概ね堅調に推移しています。

2009年はリーマンショック、2015年はチャイナ・ショックですね。

✓経常利益・純利益

その他利益もしっかり出ていて素晴らしいです。

やっぱり業績がよい会社って書いてて気持ちよいですね。

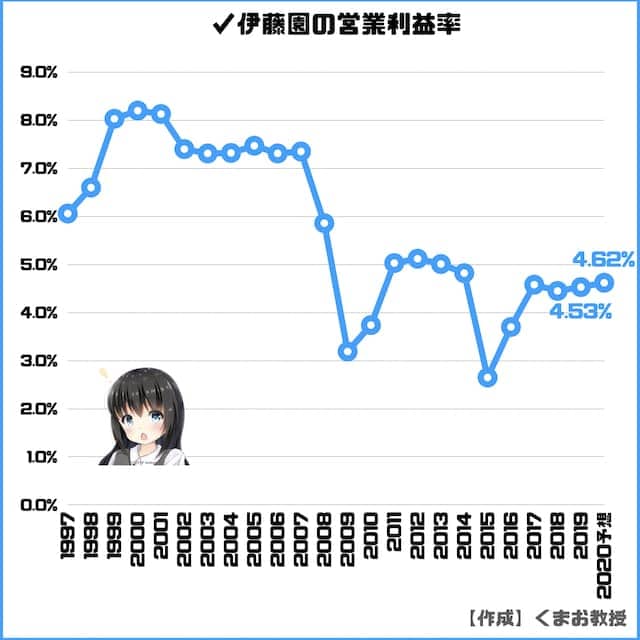

✓営業利益率(売上高営業利益率)

利益率はあまり高くはないです。

たとえばコンビニの自社商品など最近はライバルも増えてきましたからね。さらに昔と違って水を買う人が多かったりと嗜好の変化もあります。

ウォーターサーバー、浄水器とかも地味に競合ですね。

参考までに経済産業省によると、食料品製造業の営業利益率の平均は3.7%とそもそもあまり高い方ではありません。

競合のアサヒHDは9.64%、キリンは4.52%となっています。ただ若干ジャンルが違うので比較は難しいところです。

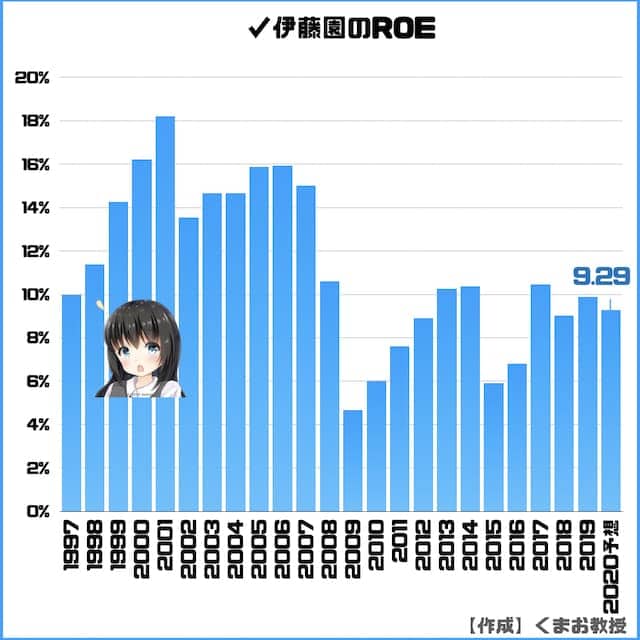

✓ROE

ROEは10%以上が優良かどうかの基準と言われ、伊藤園はぎりぎり届いていません。

ただ食料品メーカーって業種自体が利益を出しづらいことを考えると、十分高いと思いますけどね。

伊藤園側としても10%超えを目標にしています。

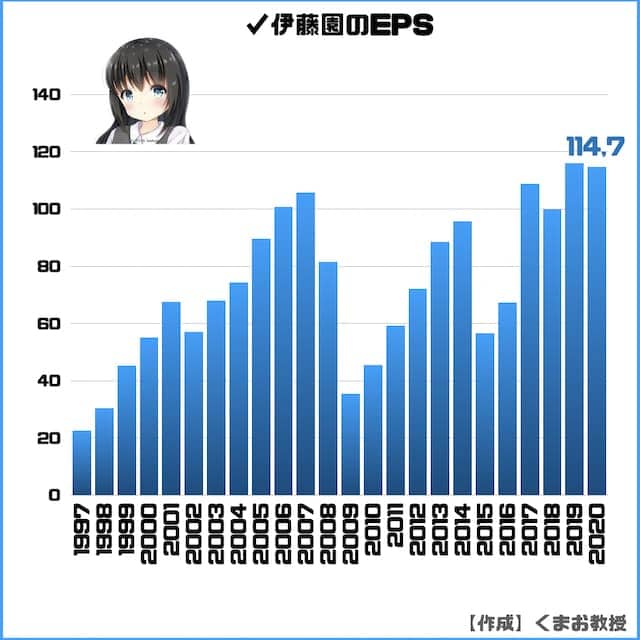

✓EPS(1株あたりの純利益)

右肩上がりになっているのが理想で、伊藤園はまあまあといったところでしょうか。

記録は見たところ株式分割はしていないのでこれがリアルな数字なようです。

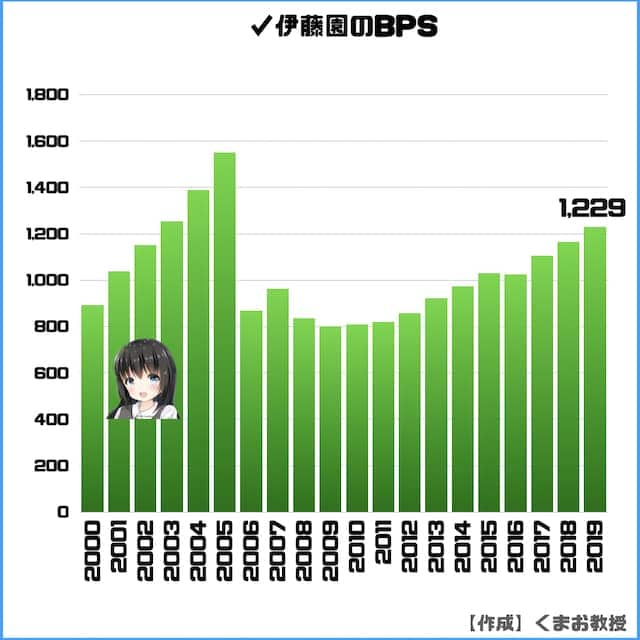

✓BPS(1株あたり純資産)

BPSは企業の安全性を示す指標で上昇していますね。

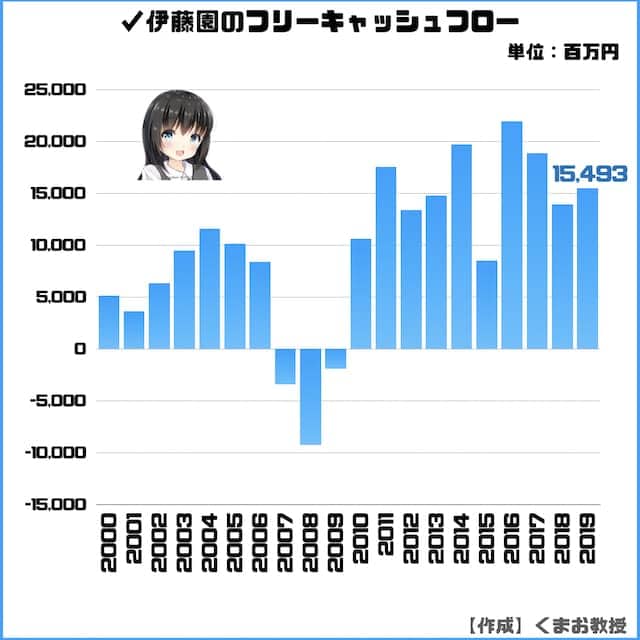

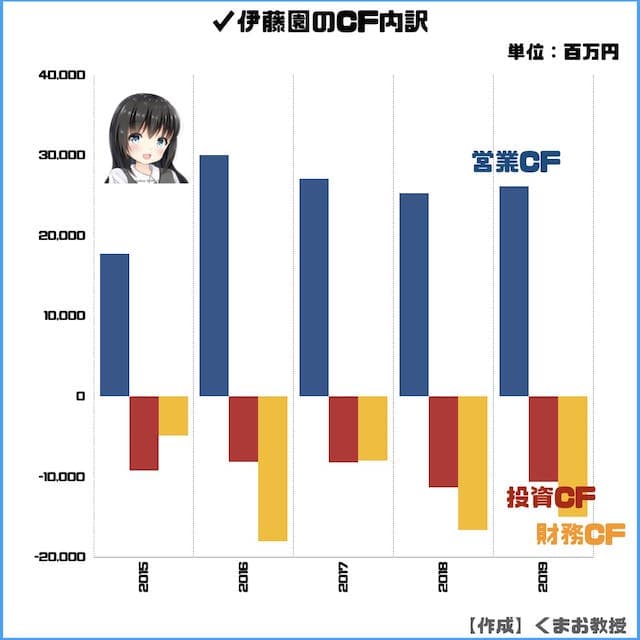

✓フリーキャッシュフロー

フリーCFとは手元に残った自由に使えるお金を表します。

プラスになっているので全く問題なさそうですね。

念のため詳細も見ていきます。

投資金額も増やしているみたいでバランスも良さそうですね。

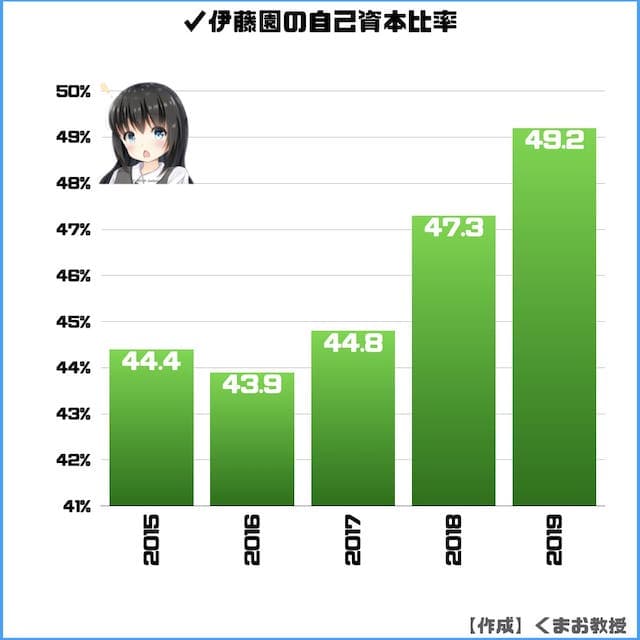

✓自己資本比率(%)

40~60%あれば優良企業っていわれ、伊藤園は順調に比率が増えています。

株主優待は商品詰め合わせ!配当は少ない

さて、伊藤園の株主優待と配当金についてまず概要からどうぞ。

| 内容 | |

| 単元株数 | 100株 |

| 株価 | 6,160円 |

| 権利確定月 | 4月 |

| 優待回数 | 年1回 |

| 優待内容 | 自社商品(1,500円相当から) |

| その他 | 通販割引特典 |

| 優待利回り | 0.24%程度 |

| 配当利回り | 0.65%(予想) |

優待から詳細をお伝えします。

株主優待は自社商品

株式保有数に応じて、年1回飲み物の詰め合わせ商品がもらえます。

| 保有株式 | 相当金額 |

| 100株 | 1,500円 |

| 1,000株 | 3,000円 |

優待利回りだけを考えるなら100株のほうがコスパは良いです。たとえば100株ならドリンク12本が毎年の恒例となっています。

さらに保有株数に応じて、掲載商品を優待割引価格にて購入できるパンフレットが届きます。割引率はこちらです。

| 保有株式 | 割引金額 |

| 100株 | 30%割引 |

| 1,000株 | 50%割引 |

優待は毎年4月30日時点での保有者を対象に、7月下旬の送付となっています。

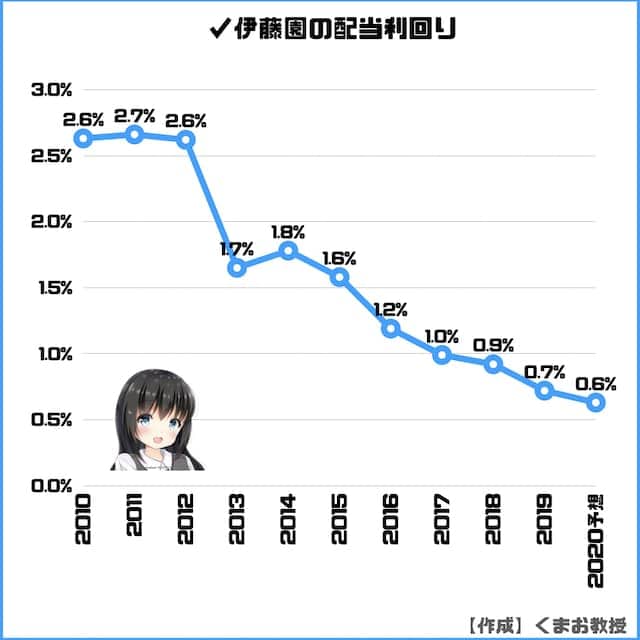

配当利回りは気持ち程度

✓配当利回り

株価がどんどん上がっていることもあり、配当利回りは低下傾向にあります。

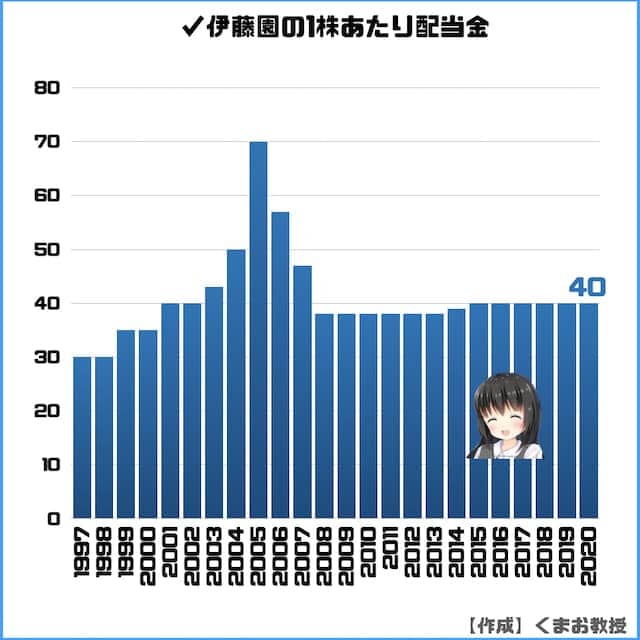

✓1株あたりの配当金

1株配は特に変化なしです。

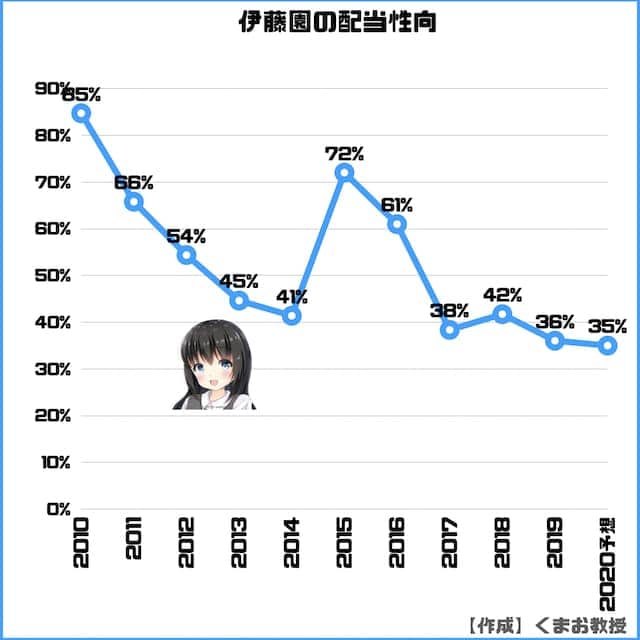

✓配当性向

配当性向は会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標。

徐々に下がっています。

業績は良くなっている一方で配当金は変わらずですから、当然といえば当然ですね。

伊藤園の株価は割高水準

割安度をみていきます。

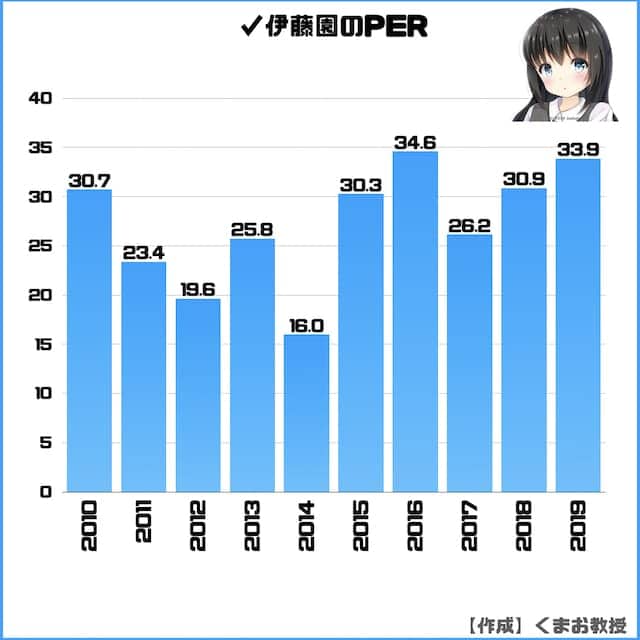

✓PER

今この記事を書いている段階だとPERは53.7倍です。

過去の推移は以下の通りです。

こうみるとかなり割高に感じてしまいます。

過去に10台とか20台だったことを考えると特に。

【補足】PERは低いほど割安ということになり、一般論では15倍がその基準。

JPXのデータでは、2020年3月時点の東証1部における業者問わずの全社(東証1部)は14.5倍となっています。

食料品だと20.7倍が平均です。

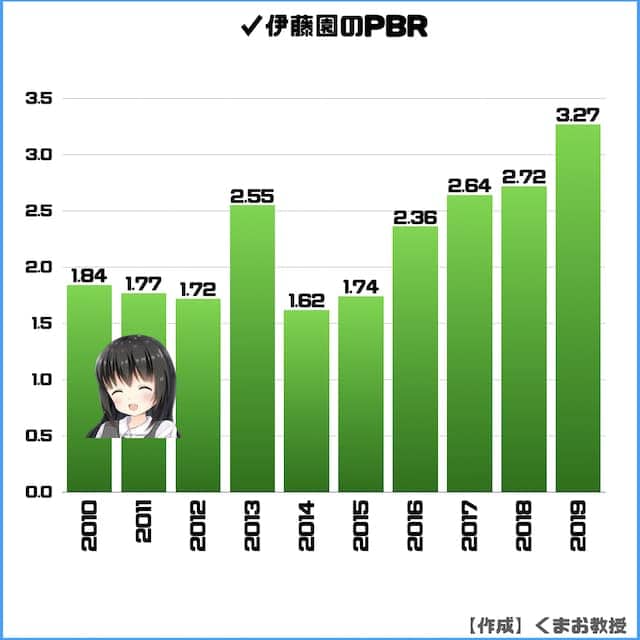

✓PBRはほぼ横ばい

今書いている直近のPBRは4.99倍。

続いて過去のPBRデータです。

PBRもかなり高いですね。

過去に1や2台だったことを考慮すると、さすがに割高感はあります。

経営計画と今後の予想

今後の企業戦略を踏まえて、短期と長期に分けて説明していきます。

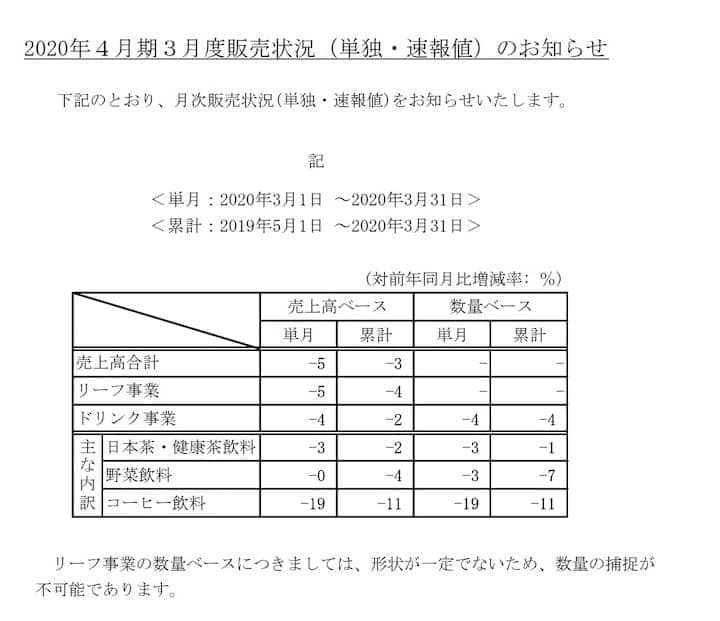

✓短期目線:新コロの影響は軽微

まずコロちゃんの影響は他の企業に比べれば影響は小さいでしょう。

直近のレポートによると前年の5%程度の落ちのようです。

*出典 2020年4月期3月度販売状況

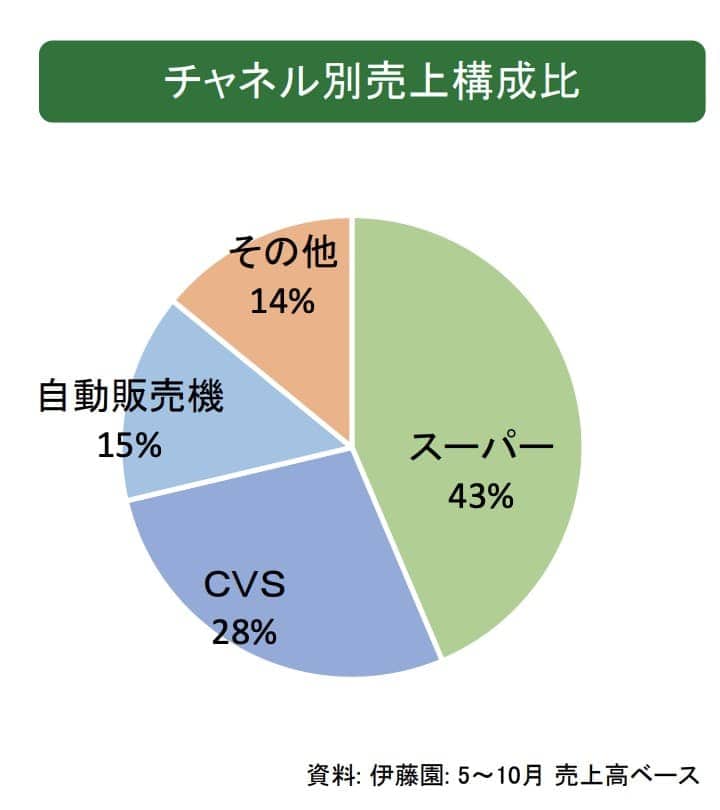

売り先が飲食店とかだったら厳しいなと思ったので、調べてみたところこちらも問題なさそうです。

見ていただくとスーパー、CVS(コンビニエンスストア)、自動販売機が主なのであまり影響はない気がします。

基本スーパーや、コンビニの業績に比例しそうですかね。このあたりはいまのところ10%くらいマイナスが報告されていたので、多少の下落はありそうですが。

あと気になるとしたら子会社のタリーズです。

タリーズ公式によると4月8日から関東の150店舗を休業、300店舗を時短営業すると発表しています。

全店で700店舗ほどということですから、かなりの影響がありそうです。

ただし伊藤園全体のうちタリーズが占める割合は7%程度ですから軽微かもしれません。

✓長期戦略

個人的希望と伊藤園の取り組みを合わせて2点あります。

①新ジャンルへの切込み

国内市場は今後厳しいでしょう。

なぜなら以下の理由があるからです。

- 人口の減少

- 嗜好の多様化の拡大

- ライバルの増加(小売企業のPB商品とか)

特に最近はコンビニとかスーパーが自社商品を出してきているので、飲料メーカーからしたら本当大変ですよね。

だから今後はいまある主要飲料の強化や、新たな領域の商品開発をしていく必要があります。

今まで伊藤園はお茶以外のジャンルにも手広く展開し、様々なお茶を出してきました。

今後も新たな飲み物幅を広げつつも、他ジャンルの食品に市場を広げていってほしいですね。

個人的にはお茶を使ったお菓子とかアイスとか個人的には良さそうだなと思います。期限が長いので、廃棄ロスも少なそうですし。

②海外市場の開拓

成長していくには国内の飲料市場以外により目を向けていくのは必須でしょう。

まずは今取り組んでいる海外事業。このシェアをどんどん奪っていく必要があります。

幸い日本食ブーム、健康食品ブームが世界的に進んでいるので、日本の砂糖控えめの飲料は今後海外ではチャンスでしょう。

海外は甘い飲み物か水が主流で、すでに緑茶もあるにはありますが甘いやつがまだ主流ですし品質も大したことないので。

うまく需要を掘り起こせば可能性に満ちています。なにせ伊藤園の強みはたくさんあります。

伊藤園のすごいところ

- 緑茶のトップメーカーとして国内荒茶生産量の約4分の1を取扱う

- 原料の品質、加工技術ともに高いレベル

- 長年にわたり生産者との信頼関係を築き上げた結果、高品質の原料茶を安定的に確保できる強力な原料調達力

これらを武器に北米を中心に二桁成長を目指す目標を立てています!

あと補足として、もう1つ売上を伸ばす方法は販売チャネルを増やすことですよね。たとえばスーパー以外に大手レストランのメニューに加わったら安定的に伸びそうです。

さいごに

さて今回の内容を整理するとこちらになります。

| 評価 | 概要 | |

| 営業利益 | ◯ | 基本順調な伸び |

| 利益率 | △ | 決して高くはないが業界を考慮すれば頑張っている |

| ROE | ◯ | 9%台。あとちょっと。 |

| EPS | ◯ | 最近は右肩上がり |

| フリーCF | ◎ | 良好 |

| 株主優待 | △ | 利回りが1%割れ |

| 配当金 | △ | 利回りが1%割れ |

| PER、PBR | ✗ | 両者ともかなり高い |

現状の株価は6,160円。単元は100株からしか買えないので、最低購入金額は616,000円です。

なかなか手が出せる金額ではないですね。

100株単位で買えるぞって方は以下の証券会社がおすすめです。

これは本音で書いているので、とりあえず上記の2つにしておけば後悔はしないでしょう。

詳しい理由は【手数料が安い順】日本株の売買でおすすめな証券会社でも書いてます。

「資金が足りない」「100株はリスクがあるから1株から少額で買ってみたい」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。余ったTポイントも使えるのもありがたいです。

皆さんの資産が無事増えますように。