「サイバーエージェントの決算はどう?」

「今後の株価や将来性はどう?」

目次

サイバーエージェントの株価情報

サイバーエージェントは「Ameba」「AbemaTV」「グランブルーファンタジーなどのゲーム」を提供している会社です(﹡ˆᴗˆ﹡)

まずは主要指標からご覧ください。

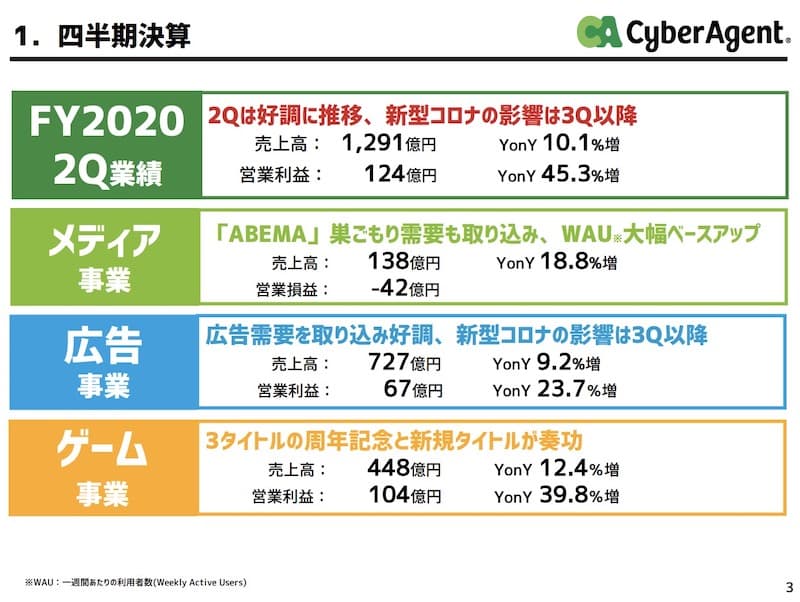

業績詳細

- 売上:4,536億円

- 営業利益:308億円

- 営業利益率:6.8%

- 株価:4,530円前後

- 最低購入金額:453,000円前後

- 株主優待:なし

- 配当利回り:0.73%

- ROE:2.11%

- PER:63.5倍

- PBR:7.19倍

ここからは各項目についてもっと掘り下げて書いていきます。

サイバーエージェントの事業内容は3つ

まずサイバーエージェントのビジネスモデルや収益の源泉を整理していきます。

事業は大きく3種類あります。

*出典 サイバーエージェント決算資料FY20202Q(以後同様のものは出典明記を省略)

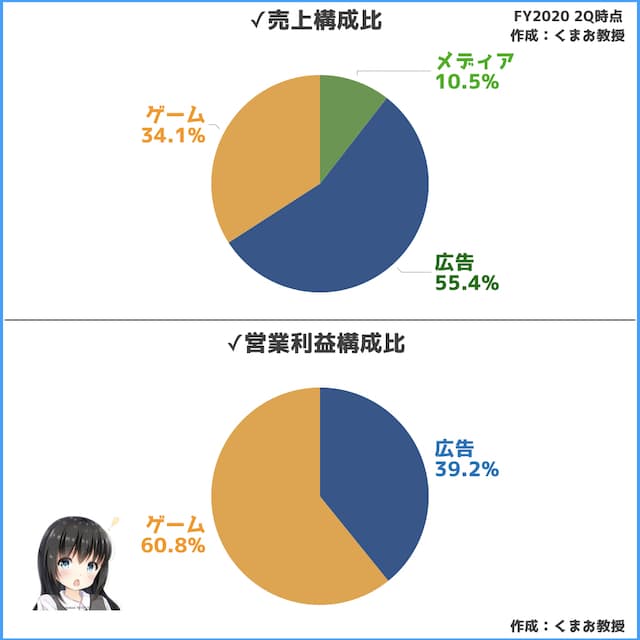

このうちいまは利益のほとんどを広告事業とゲーム事業で支えています。

割合で表すと以下のとおりです。

営業利益のところをみると、もはやゲーム会社とさえいえる構成です。

さてここからは各セグメントごとになにをやっているのか、事業の経過はどうなのかをまとめていきます。

①メディア事業

いまは売上が少なく利益も赤字ですが、今後の成長軸に据えています。

この事業でやっているサービスは主にこちらです。

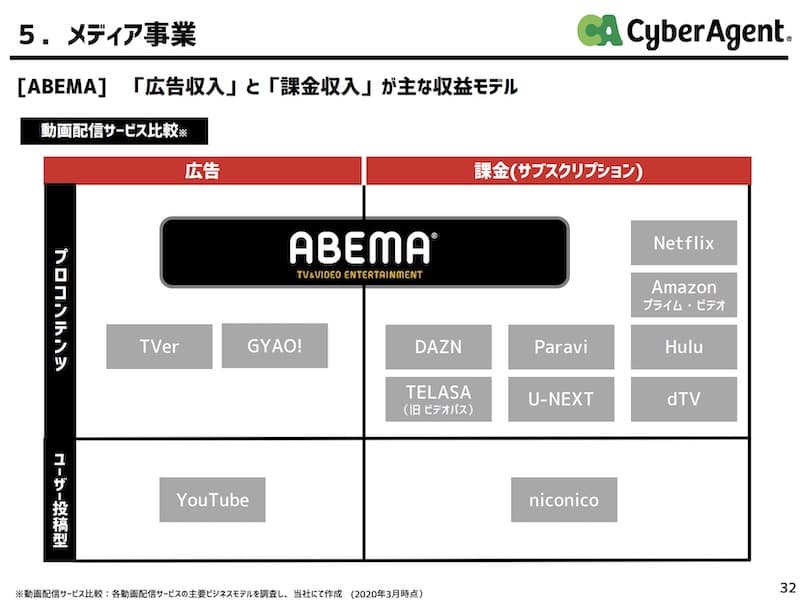

- 「ABEMA」:オンラインのTV番組

- 「Ameba」:ブログサービス

- 「タップル誕生」:マッチングサービス

- 「AWA」:音楽配信サービス

各サービスごとの売上は公表されていませんが、赤字になっている要因のほとんどはAmeba(旧名称AmebaTV)と思われます。

Amabaのブログサービスは赤字ではないと思いますが、今はほとんど伸びていないはずです。

決算内容もABEMAのことばかり書かれているので、今後はほとんどの部分をこちらに注力していくようですね。

テレビ朝日と協力して作った事業で、今は電通などとも協力関係にあります。

メディア事業の売上と利益の推移は以下のとおりです。

売上は伸びていますが、利益はほとんど変わっていませんね。

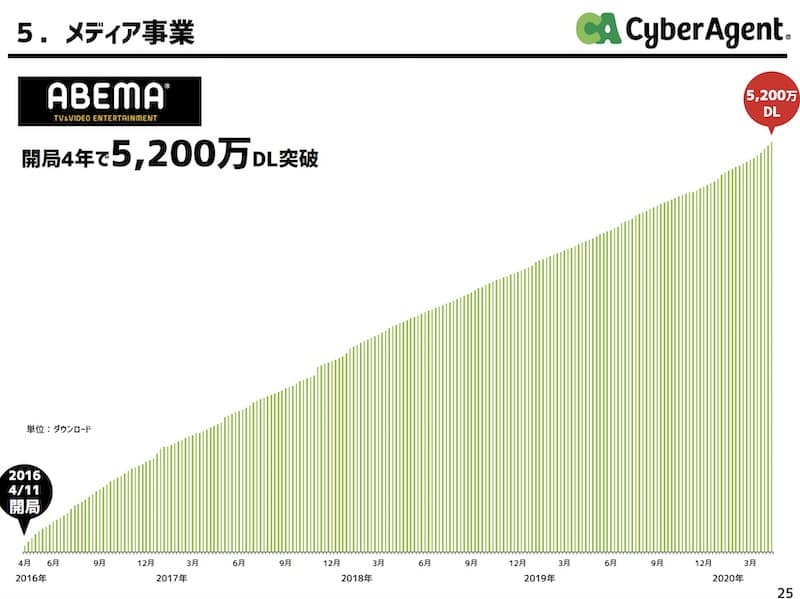

実際ABEMAは伸びているのかどうかを数字で見ていきます。

ダウンロード数は増えているようです。しかし実際のアクティブユーザー数が伸びていないと意味がないのでそのあたりもみてきます。

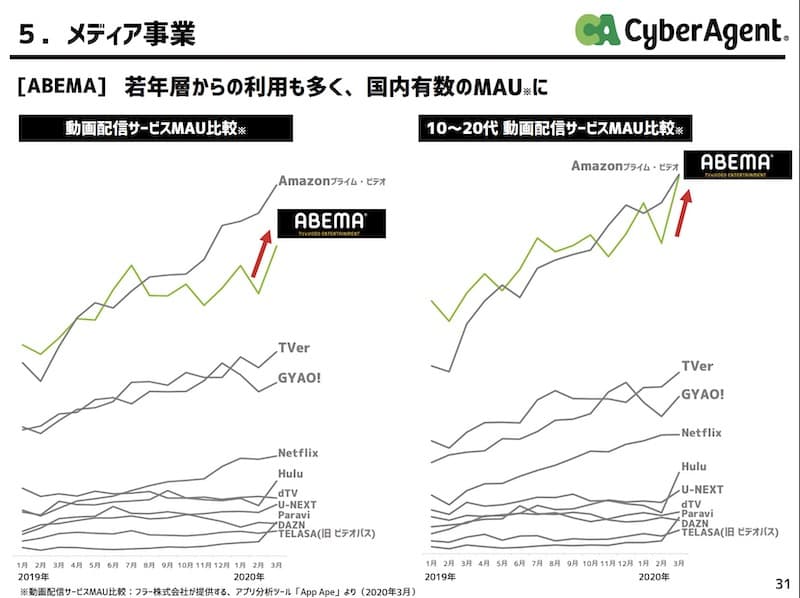

MAUとは「Monthly Active Users」の略で、月あたりのアクティブユーザー数を示します。

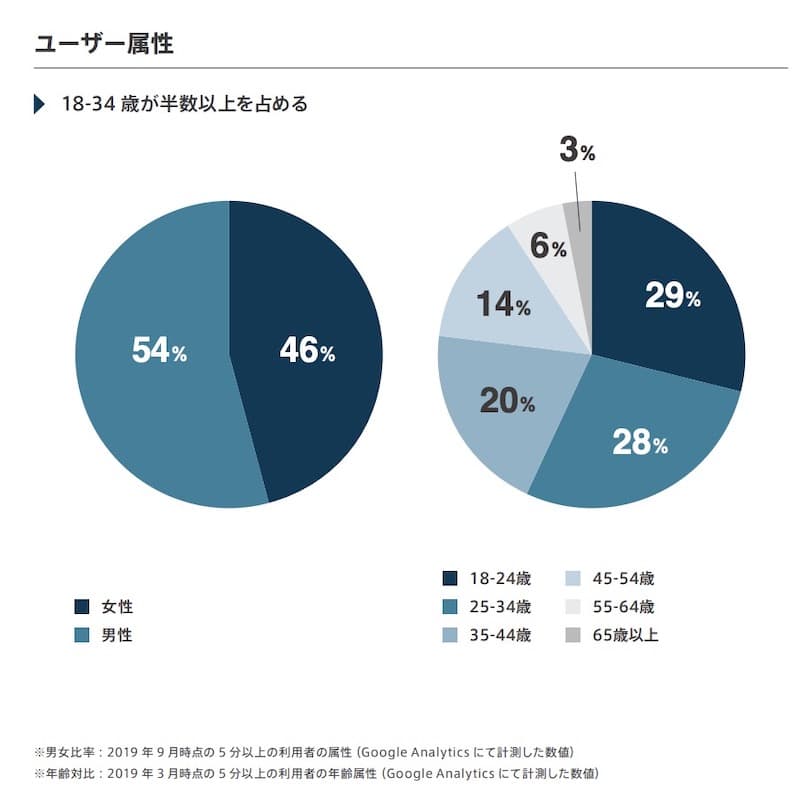

このデータに書いてある限りでは、意外にも他のサービスよりも見られているみたいです。

ABAMAの大きな特徴としては、

- 若者向け

- ノーカット

- 多チャンネル

かなと思います。

ターゲットは若者に向けていて、実際に使っている層も10台〜30台が大半を占めます。

*出典CyberAgent Way 2019 統合報告書 (以後同様のものは省略)

あとはCMとかが入らず、かつ余計な編集を入れずありのまま流すスタイルを取っています。

事実をそのまま放映するイメージですね。

このあたりはニコニコ動画生放送とちょっと似たものを感じます。

TVをあまり見ない層に受けているのかもしれません。

チャンネル数は20と通常のテレビよりも多いです。報道系以外にはアニメとか、その他マニアックな内容もあります。

続いて収益源について。2つのモデルから成り立っています。

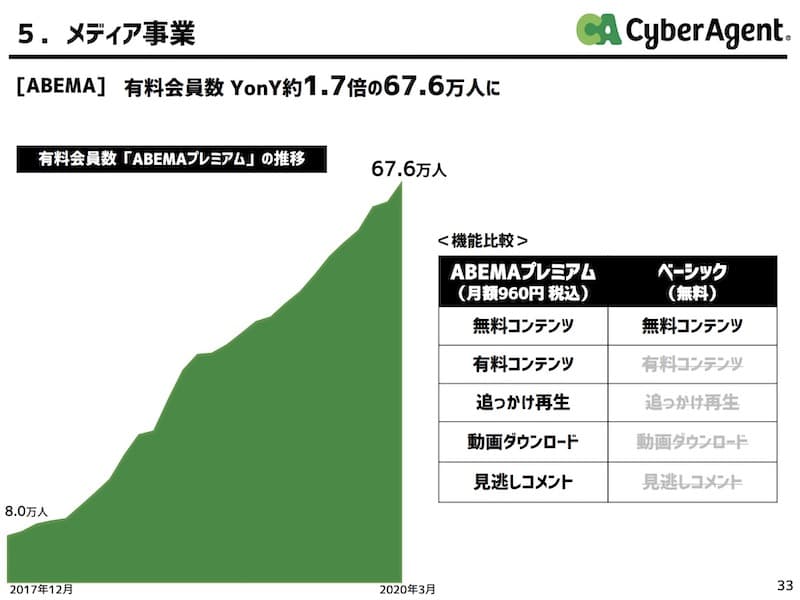

スポンサーからの広告、あとはABEMAプレミアムの有料会員となってもらい視聴者から月額費用をもらうの2種類です。

有料会員数は結構増えているみたいです。

このあたりはニコニコプレミアムと似ている感じがします。

②広告事業

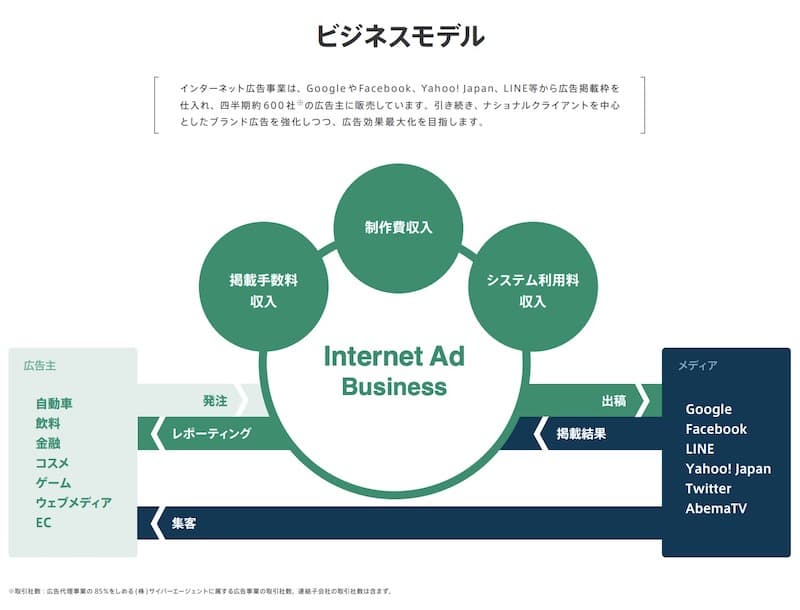

次に売上の約半分、利益の4割ほどを稼いでいる広告事業について説明します。

広告はどうやって稼いでいるかと言うと、こちらの図がわかりやすいと思います。

広告枠を各メディア(ヤフーなど)から仕入れて広告主に販売するという代理店ビジネスです。

独自の広告運用ツールやノウハウに強みがあります。

業績はほぼ横ばいです。

自社メディアに広告を掲載したほうが利益率は大きくなるので、ABEMAを大きくしたいと思っているでしょうね。

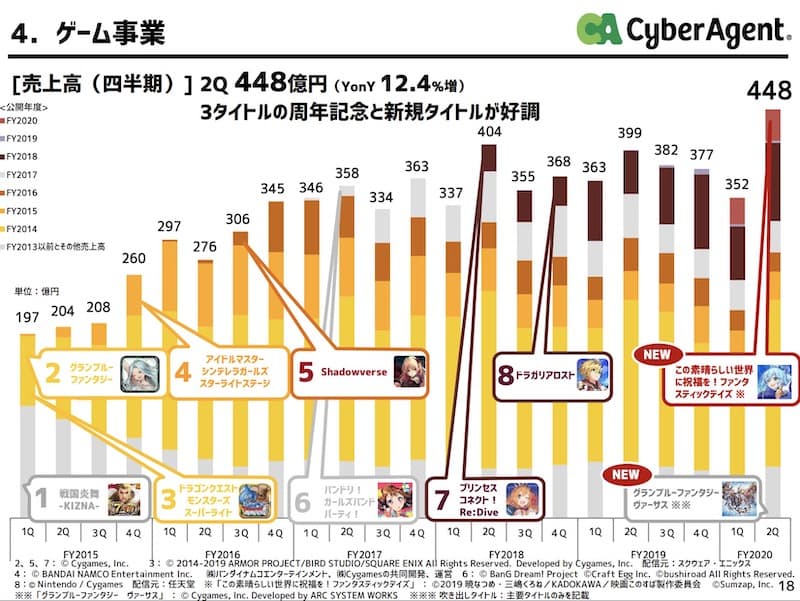

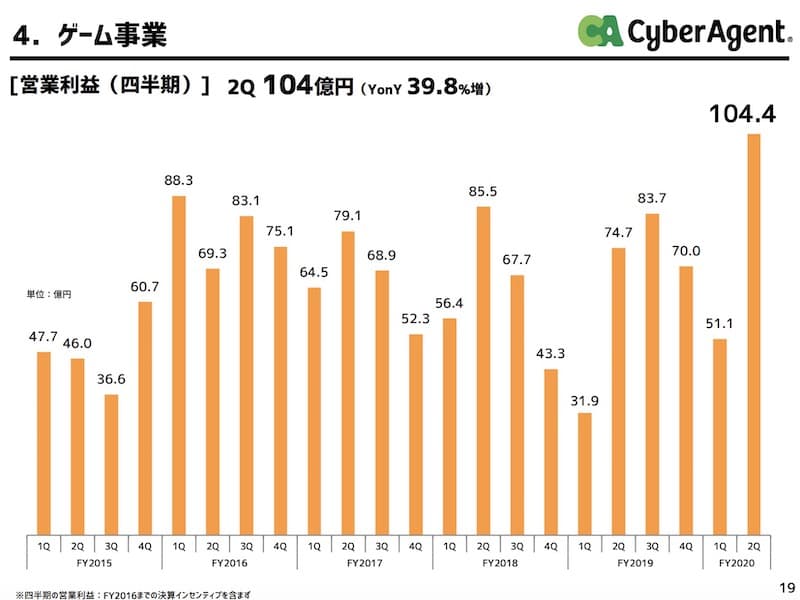

③ゲーム事業

続いて売上の3割、営業利益のなんと6割を占めるゲーム事業の説明をします。

推移をみて見ると売上も上昇傾向にありますね。

利益も伸びています。

作品はAppStoreやGooglePlayからスマホアプリでダウンロードするタイプのものですね。

有名どころの作品だと

- グランブルーファンタジー

- シャドウバース

- 戦国炎舞-KIZNA-

- この素晴らしき世界に祝福を

あたりでしょうか。

その他にもたくさんのゲームアプリを配信しています。

主な収益源はゲーム内の課金収入となっています。

あと意外と知られていませんが、サイバーエージェントは国内ゲーム会社でTOP5に入る規模です。

他にもどんなビジネスをしているか

そのほかにはアーティストファンビジネス「CAM」、ウェディング情報サイト「ウェディングパーク」、ファンクラウドファンディングサービス「Makuake」もやっています。

会社概要

IR情報をベースにしています。

| 内容 | |

| 創業 | 1998年創業 |

| 本社 | 東京都渋谷区宇田川町40番1号 Abema Towers |

| 社長 | 藤田 晋(創業者) |

| 従業員 | 1,589名 (連結5,139名) |

| 平均年齢 | 32.6歳 |

| 平均勤続年数 | 5.4年 |

| 平均年収 | 681.7万円 |

| 上場遍歴 | 2000年東証マザーズ上場、2014年東証一部上場 |

*2019年9月時点

ちなみにサービスが生まれた流れとしては以下のとおりです。

- 2004年アメーバブログスタート

- 2007年広告事業に参入

- 2007年ゲーム事業に参入

- 2015年AWA開始

- 2016年AbemaTV開始

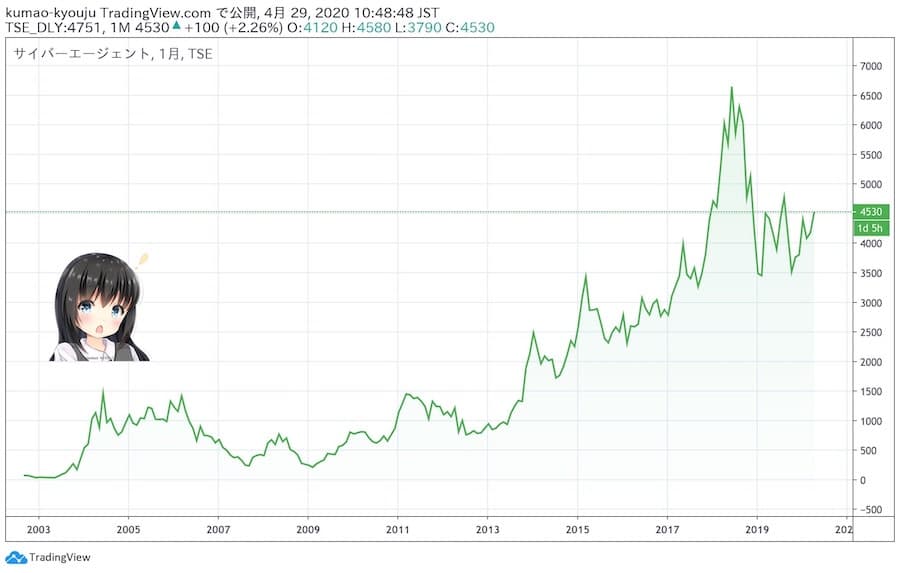

チャート!株価は急上昇したのち暴落

続いて株価を10年以上さかのぼってみていきましょう。

✓長期チャート(2002年〜)

大きな流れとしては右肩成長をしています。

伸び始めたのが2013年後半からで、そこからどんどん上昇し、2018年には株価が6,500円を超すシーンがありました。

2019年に一度暴落し、そこからは徐々に落ち着いて来ています。

✓短期チャート

ここ1年の間でも軽い急落はありますがが、結局一年前と同じ水準に戻っています。

✓日経平均と比較した長期チャート

日経平均株価と比べたロングチャートです。

ともに上昇率を表したもので、同期間において

- 日経平均は+110%

- サイバーエージェントは+5077%

と日経平均に対してやや上回っています。動きはこれを見る限り両者大きく連動しているみたいですね。

初期から持っていれば、50倍になっていたことになります。

*実数ではなく上限比率で比較したチャートです。

サイバーエージェントの業績は不安定

ここからはサイバーエージェントの過去10年以上の業績を時系列でくわしく見ていきます。

予想と書いている年の業績は決算月(9月)時点でのものです

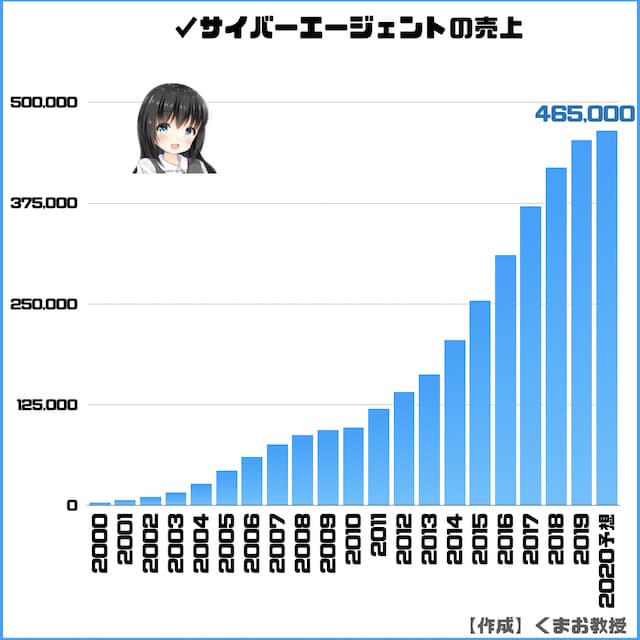

✓売上高

売上は2000年の上場以降、一度も前年を下回ることなく、増え続けています。

来期予想も前年を上回ることが予想されています。

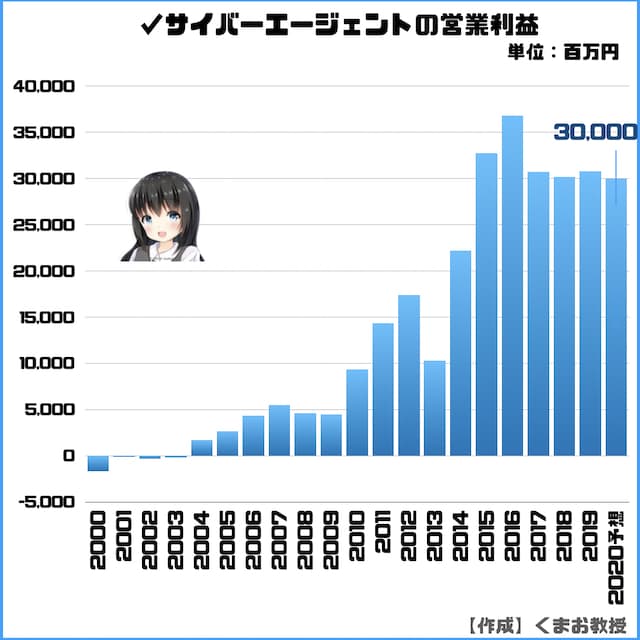

✓営業利益

営業利益はここ数年横ばいかやや減少傾向にあります。

Abemaの投資が重くのしかかっています。それ以外はうまくいっている分、横ばいを維持している感じですね。

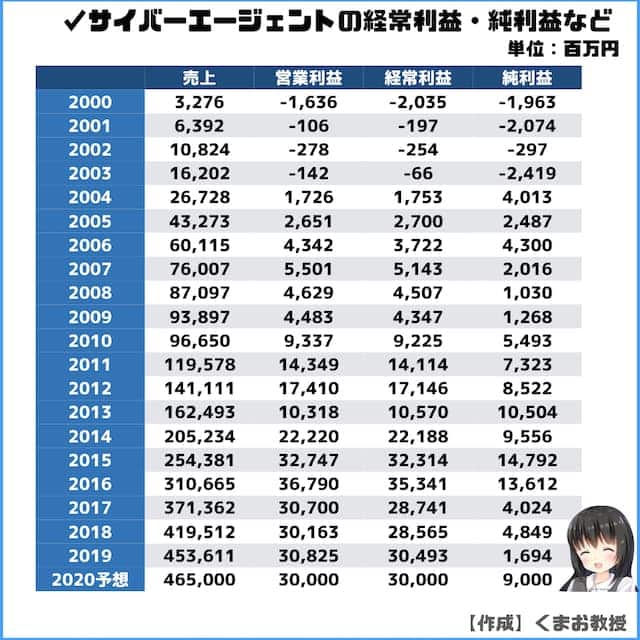

✓経常利益・純利益

Abemaを開始した翌年から当期純利益が大きく沈んでいます。

しかし来期予想は大きく増える予想が決算で発表されています。

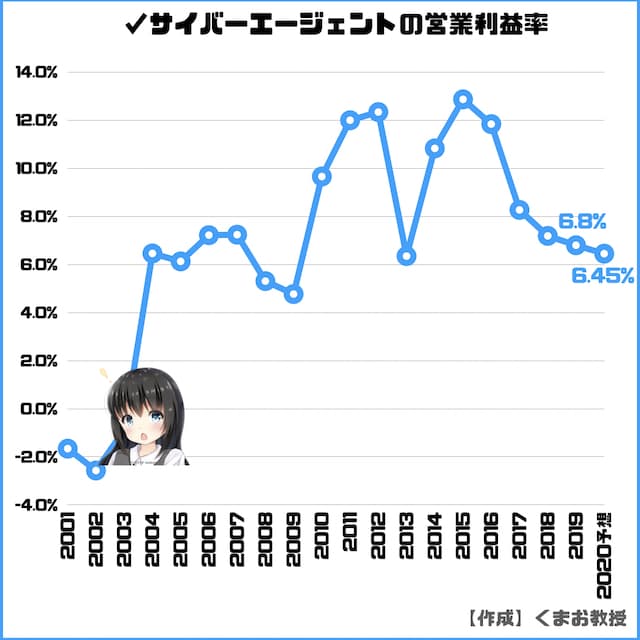

✓営業利益率(売上高営業利益率)

利益率は6.8%とネット業界ではそんなに高い数字ではないでしょう。

再度10%超えを狙いたいですね。

参考までに経済産業省によると、東証一部の平均営業利益率は

- 市場全体の平均で4.1%

- 情報通信業業で7.4%

- インターネット附随サービス業で19.9%

となっています。

【補足】営業利益率が高いほどライバルに対して優位に事業をこなせていることを表します

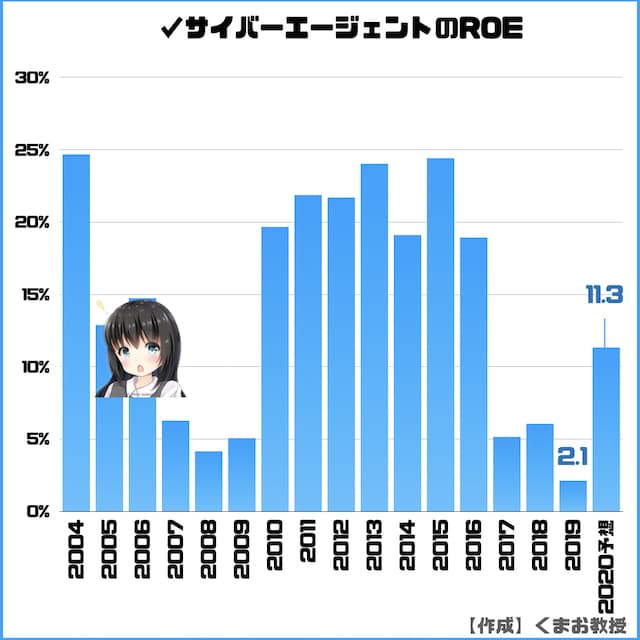

✓ROE

ROEは10%以上が優良かどうかの基準と言われ、ここ最近はかなり低迷しています。

来期予想は予定どおり行けば再度10%超えとなる見込みです。

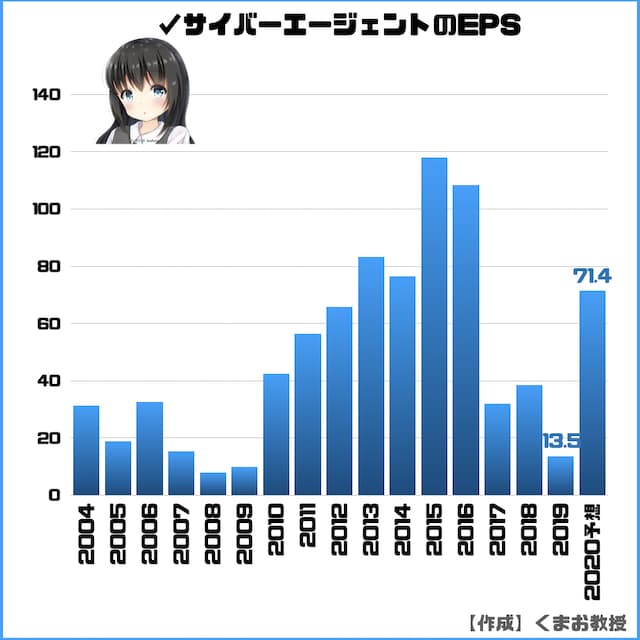

✓EPS(1株あたりの純利益)

EPSは右肩上がりになっているのが理想で、ここ最近は厳しい動きが続いてています。

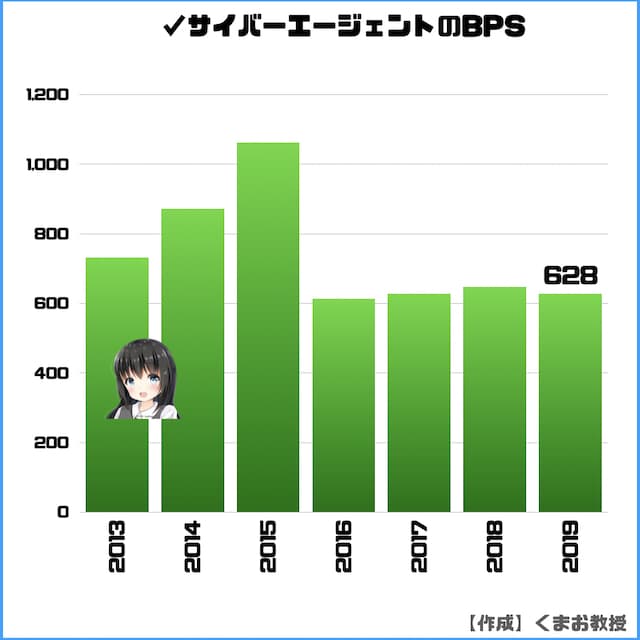

✓BPS(1株あたり純資産)

BPSは企業の安全性を示す指標で、ここ数年は横ばいです。

ちなみに2016年に1/2に分割しているのでその下げ分は気にしなくていいです。

補足として2013年以前の業績を入れていないのは、2013年に1/100に株式分割をしたのでグラフが成り立たなくなるからです。

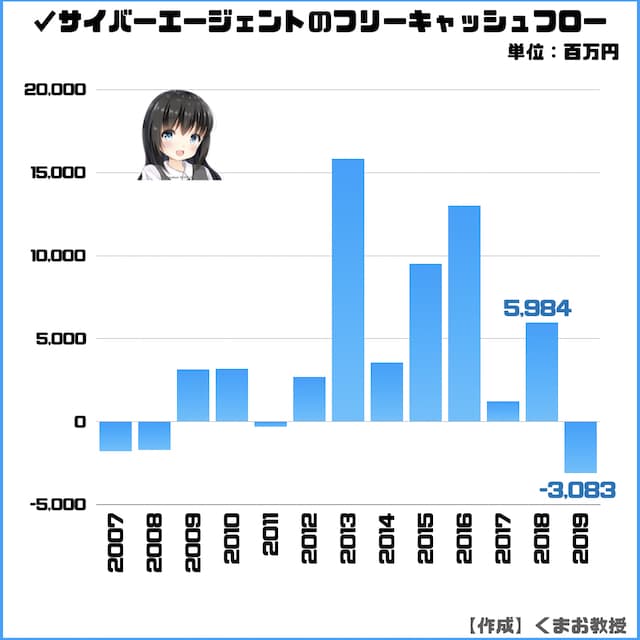

✓フリーキャッシュフロー

フリーキャッシュフローとは手元に残った自由に使えるお金のことで、2019年は久しぶりにマイナスとなりました。

これもAbemaへの投資分が響いているんでしょうね。

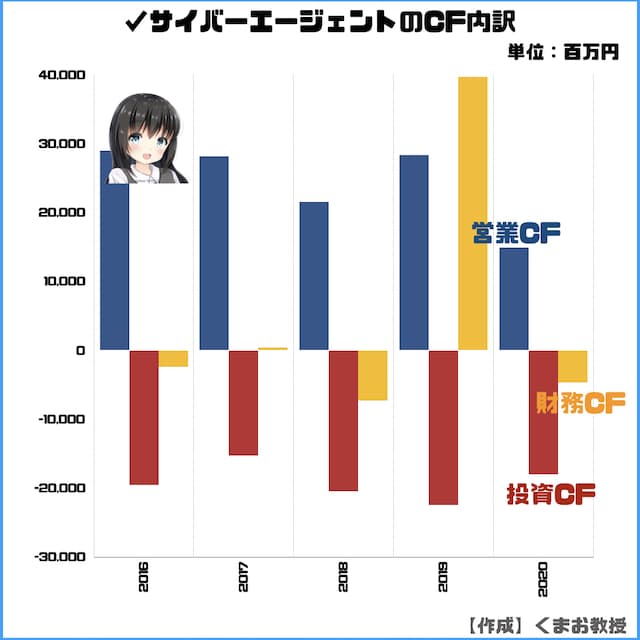

内訳を見てみると、

ここ最近は投資CFが常に多い状態となっています。

営業CFが下がっているのがちょっと嫌ですね。

✓自己資本比率(%)

自己資本比率は40~60%あれば優良企業っていわれ、サイバーエージェントは低いですね。

年々下がってるのもマイナスポイントです。

まあただこれだけで投資不適格と判断するのは違うとは思いますが。

株主優待は無しで優待はいまいち?

まず優待に関してはやっていません。

現在、株主優待制度を実施しておりません。当社では、株主のみなさまにできるかぎりフェアな株主還元策の実施という考えのもと、配当のみとさせていただきました。

次に配当について説明していきます。

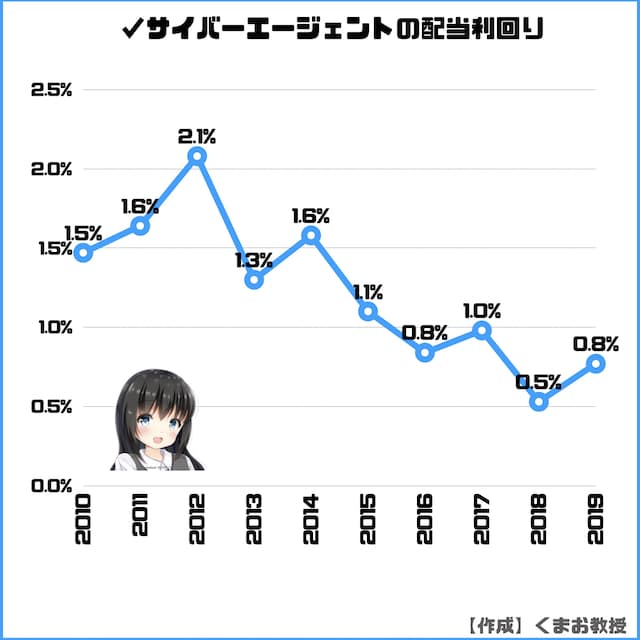

✓配当利回り

この記事を書いている段階での配当利回りは0.73%です。

以下が過去の推移になります。

年々下がっていますね。

株価が上がって相対的に利回りが下がっているのが影響としてあります。

配当金自体が下がっていない根拠は1株配当を見ればわかります。

✓1株あたりの配当金

実際の1配配当金はどうなっているかというと、2020年は前年と同じ33円です。

購入単元数の100株だと3,300円を受け取れる計算になります。

補足で2016年は1/2の分割をしたので減って見えますが、むしろ実質としては翌年に増えていますね。

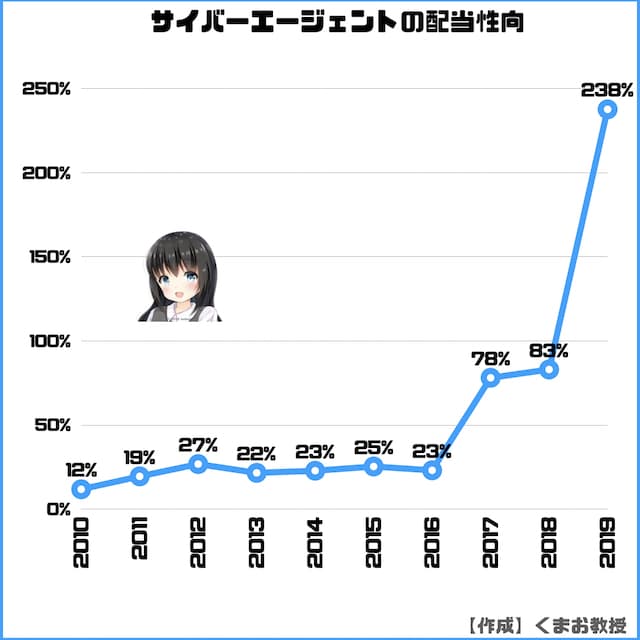

✓配当性向

配当性向とは、会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。

2017年から良くなっているように一見見えますが、この年から会社の利益が減ったから相対的に比率が上がっているだけです。

配当性向の計算式は「1株当たりの配当額」÷「1株当たりの当期純利益(EPS)」×100なので。

いまの株価は決して安くはない?

✓PERは高い

直近のPERはどれくらいかというと、63.5倍です。

次にこちらが過去のPERの推移です。

かなり高いといっていいでしょう。

2016年以前は10倍、20倍だったときもあることを考えるとなおさらです。

いまここまで割高なPERになっているのは、現在の利益水準が一時的に低迷だと思われているからでしょうね。

【補足】PERは低いほど割安ということになり、一般論では15倍がその基準。

JPXのデータでは、2020年3月時点の東証1部における業者問わずの全社(東証1部)は14.5倍となっています。

情報・通信業の平均PERは24.1倍が平均です。

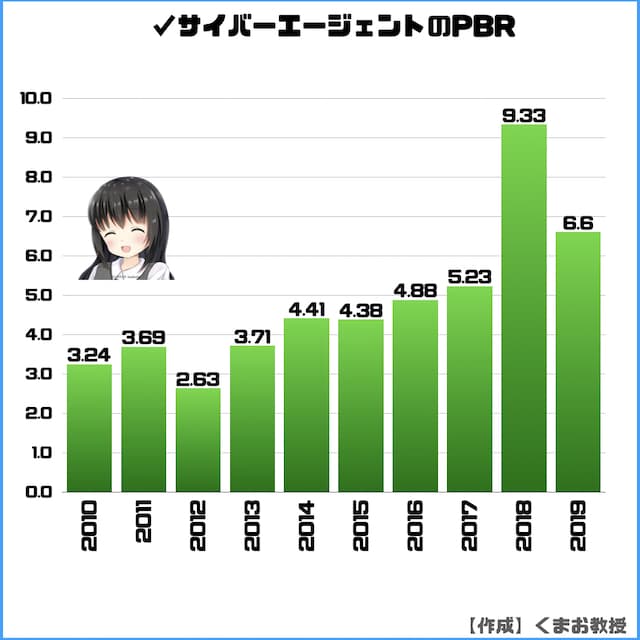

✓PBRはほぼ横ばい

今書いている直近のPBRは7.19倍。

続いて過去のデータです。

こちらも高いですね。元々3〜5倍と高めの数字ではありましたが、特に最近は過去最高に高い水準となっています。

【補足】PBRは低いほど割安で、一般論には1倍が基準

参考までにJPXによると2020年3月時点で東証1部における業者問わずの全社は1倍。情報・通信業の平均PBRは2.1倍、卸売業は0.8倍です。

今後のサイバーエージェントの予想

今後の企業戦略を踏まえて、短期と長期に分けて説明していきます。

✓短期目線

まず短期だと広告事業は厳しいでしょう。

不況になると広告を出す企業が減ります。これから新コロの影響で経費を抑えようとする会社が多いはずですから、広告事業は逆風です。

一方で家にいる時間が長いのでAbemaやゲームの利用は増えるでしょう。有料会員や課金額を増やしていくチャンスではあります。

そのためメディアとゲーム事業は伸びる可能性があります。

トータルとしてトントンか場合によってはマイナスになるかもしれません。

✓長期目線

Abemaで大ゴケしない限り伸びていく可能性は高いと思っています。

動画広告市場の順調な成長が予想され、2020年は前年比26.9%増の3,289億円に拡大し、2023年には5,065億円に達すると予測されています。(出典 サイバーエージェント「国内動画広告の市場動向調査」)

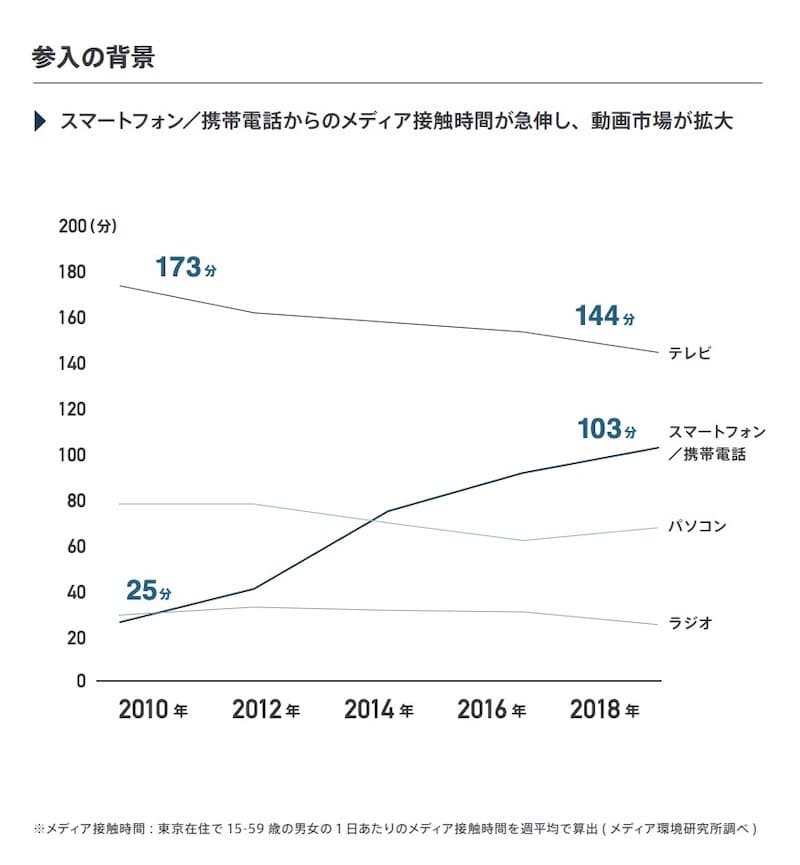

こんなデータもあります。

スマホの利用時間がどんどん増えていますね。

またゲーム市場も大きく、今後も伸びる可能性も高いでしょうからチャンスが大きいです。

さらにサイバーエージェントは社内で次々に新事業を試していますから、今後新たな主力ビジネスが生まれる可能性は十分にあります。

その意味で長期の株価はけっこう期待はしています。

Abemaについては賛否両論ありますし、この事業を始めたのが正解かどうかは私にはわかりません。

しかし他の事業がうまくいっているうちに別の事業に投資をすることは、企業が成長していく上で非常に重要な行動だと思います。

挑戦するスタイル、わたしは好きです。

実は海外進出も進めている

さいごに

さて今回の内容を整理するとこちらになります( ^ω^ )

| 評価 | 概要 | |

| 営業利益 | △ | 横ばい |

| 利益率 | ◯ | 下げ傾向だがそもそもあまり低くはない |

| ROE | △ | 2.1%だが来期は上がる予想 |

| EPS | ✗ | 低下傾向だが来期は上がる予想 |

| フリーCF | △ | 最近はややマイナスが目立つ |

| 株主優待 | ✗ | なし |

| 配当金 | △ | 0.73% |

| PER、PBR | ✗ | ともに高い |

| 将来性 | ◯ | 事業の行末にもよるが成長見込みあり |

単元は100株から買付可能で、最低購入金額は453,000円です。

ちょっと手が出しづらい価格帯ですね。100株単位で買えるぞって方は以下の証券会社がおすすめです。

これは本音で書いているので、とりあえず上記の2つにしておけば後悔はしないでしょう。

詳しい理由は【手数料が安い順】日本株の売買でおすすめな証券会社でも書いてます。

「資金が足りない」「100株はリスクがあるなあ」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。余ったTポイントも使えるのもありがたいです。

皆さんの資産が無事増えますように。

*この記事は株価が上がることを保証するものではありません、投資は自己責任で行ってください