MonotaRO(3064)はただいま急成長中で、ニッチな隠れ優良企業です。

最近ではCMもやっているそうですよ。

このブログではこちらがわかります(∩。•o•。)っ.゚

- モノタロウがどんな会社か?

- ビジネスモデル

- 株価の推移はどうなってる?今後下落はありうる?

- 今後の業績予想

- 株主優待・配当金の特徴

って感じ!

目次

モノタロウのビジネスモデルと会社概要

モノタロウは一言でいうと、「工場で使う備品のインターネット通販を手掛ける会社」です。

工場通販界のアマゾンといってもいい

*出典 モノタロウ公式サイト

繰り返しますが、モノタロウは「中小の工場・作業場向けに、ネット通販で商品を販売する会社」です。

もう少し具体的に言うと、「国内外の卸業者・メーカーから仕入れた商品を、モノタロウのサイトに載せて、国内外のエンドユーザーに直接販売」しています。

楽天よりはアマゾンのビジネスモデルが近いです。

やっていることをパッと聞いた感じだとあまりすごそうにも聞こえないかもしれませんが、実はかなり将来性があります。

なにがすごいのかまとめるとこちらです。

- 未開拓なニッチ市場

- 商品の網羅数が膨大

- 誰でも気軽に少数で買える

1つずつ書いていきます。

①未開拓なニッチ市場

*出典 モノタロウ公式サイト

ネット通販はたくさんありますが、ターゲットがすごいニッチなので競合他社がかなり少ないです。

いままで他の人が手を出してこなかった商品や販売先なのでまだがら空きの市場となっています。

売り先と販売している商品ジャンルはこちらのとおりです。

| 内容 | |

| 主要顧客 | 製造業、建設・工事業、自動車整備業などの中小企業 |

| 商品ジャンル | 間接資材(つまり工場内で日常的に使用される消耗品や補修用品など) |

今まではこういった商材は全てインターネット以外のところで直接売られていました。

そこにモノタロウはネット通販という形で切り込んでいます。

しかもやってることはニッチといえど、市場規模は5~12兆円とされていて大きいです。モノタロウの売上はまだ1,314億円なのでまだまだ伸びしろがありそうです。

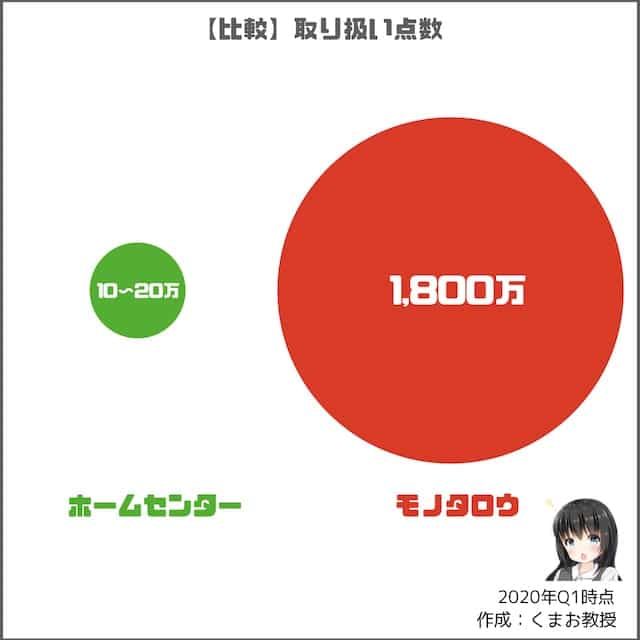

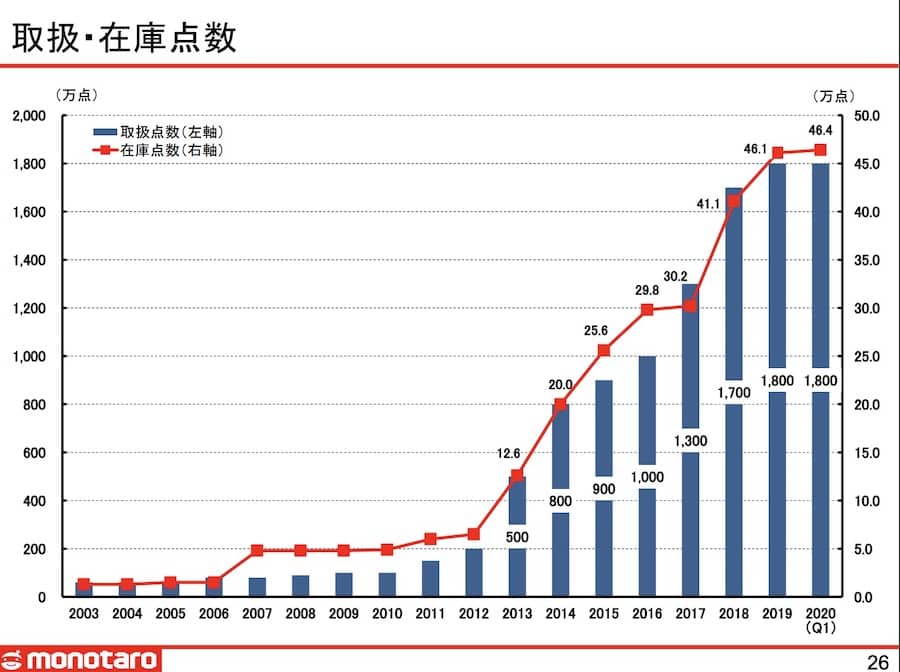

②商品の網羅数が膨大

取り扱っている商品数が1,800万点超もあります。

ホームセンターの取り扱い点数と比べると雲泥の差です。

しかも取扱数はみるみる増えていっています。

*出典 モノタロウ決算資料

これだけ多くの種類を扱っていると、「あの店に無かったものがモノタロウなら買える!」となるので話題になって売れていきます。

海外から仕入れていて他でそもそも取り扱っていない商品も多くあるので、重宝されています。

最近は自社製品(つまりPB商品)も多く扱っているので、個別の商品力でも差別化していますよ。

③誰でも気軽に少数で買える

商品をほぼ1個単位から購入することができるのがすごいところです。

これを言うと「1個から買えるとか普通じゃないの?」と思う方も多いと思いますが、これは珍しいことです。

モノタロウで扱っているようないわゆる間接資材は一般的に大きなロットでしか買えません。これが業界内の常識でした。

なぜなら売る方も小さな単位で売っていたらコストが割に合わないからです。

モノタロウはネット通販や流通コスト、仕入れコストを徹底管理することで、最小1つ程度でも販売することが出来ています。

会員登録は無料で、一見さんでも気兼ねなく、交渉も何も不要で簡単に買い付けることができます。

これは製造業・自動車整備業・工事業といった人からすると、かなり助かっているみたいです。

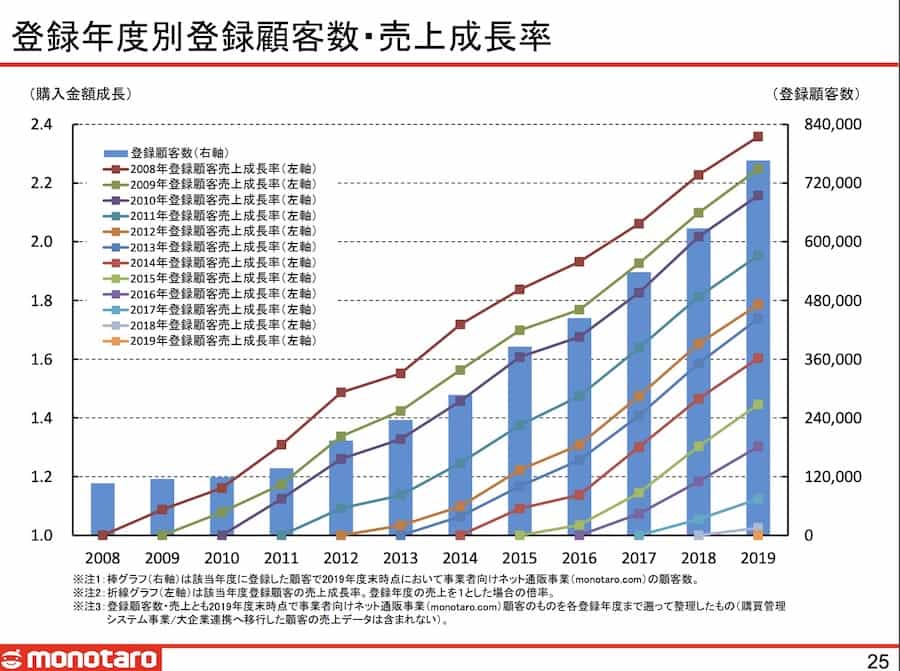

そのおかげか今や70万件以上の会員数となっています。

*出典 モノタロウ決算資料

会社概要

続いて会社概要としてはこんな感じです。IR情報をベースにしています。

| 内容 | |

| 創業 | 2000年住友商事と米国グレンジャー社の出資により設立 |

| 本社 | 兵庫県尼崎市竹谷町2-183 リベル3F |

| 社長 | 鈴木雅哉 |

| 従業員 | 401名 (連結1, 536名) |

| 平均年齢 | 37.2歳 |

| 平均勤続年数 | 5.1年 |

| 平均年収 | 549.6万円 |

| 上場遍歴 | 2006年東証マザーズ上場、2009年東証一部上場 |

*2019年12月時点

社長は元住友商事、楽天で働いていたこともあるそう。

モノタロウの親会社は企業・政府機関用の間接材販売をするW.W.グレインジャー(W.W. Grainger Inc.)という米国企業

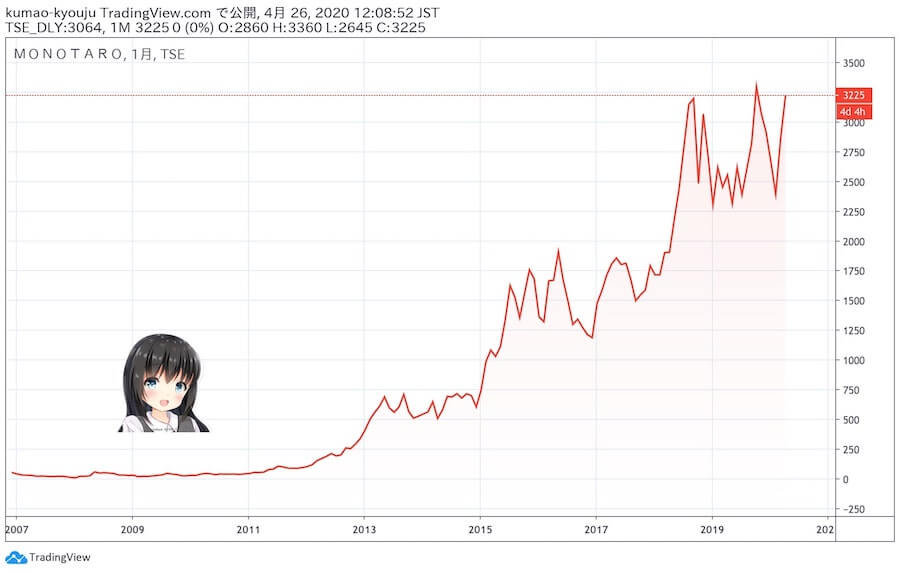

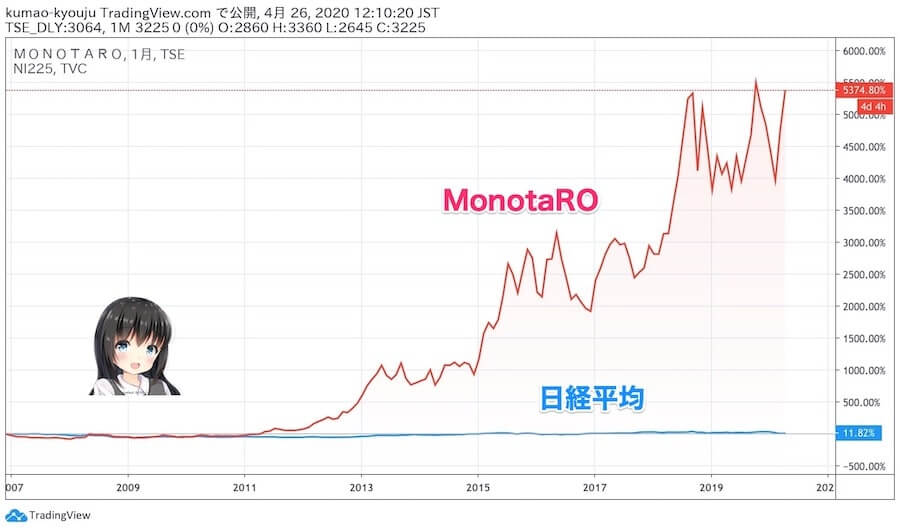

モノタロウの株価推移!チャートは上昇

続いて株価をみていきましょう。

✓長期チャート(2002年〜)

上場以来、右肩上がりに上昇しています。

2009年頃は株価が50円程度だったことを考えると、凄い上がりっぷりですね。

見事なテンバガー銘柄です。

✓短期チャート

1年の中でも値動きが激しかったです。

最近では2000円3月に2,400円まで暴落するシーンもありましたが、その後は元の相場まで戻しています。

✓日経平均と比較した長期チャート

こちらは日経と比較したときの上昇率を表したものです。

- 日経平均は+11%

- モノタロウは+5374%

となっていて、モノタロウは日経よりも圧倒的に高いパフォーマンスを発揮しています。

モノタロウの業績が破竹の勢いで上昇

上場前のデータから直近の決算まで詳しくみていきます。

過去から最新の業績までを時系列でくわしく見ていきます。

*2020年の業績は決算月である12月時点でのもの

*2021年の業績予想は2020年4月に発表されたもの

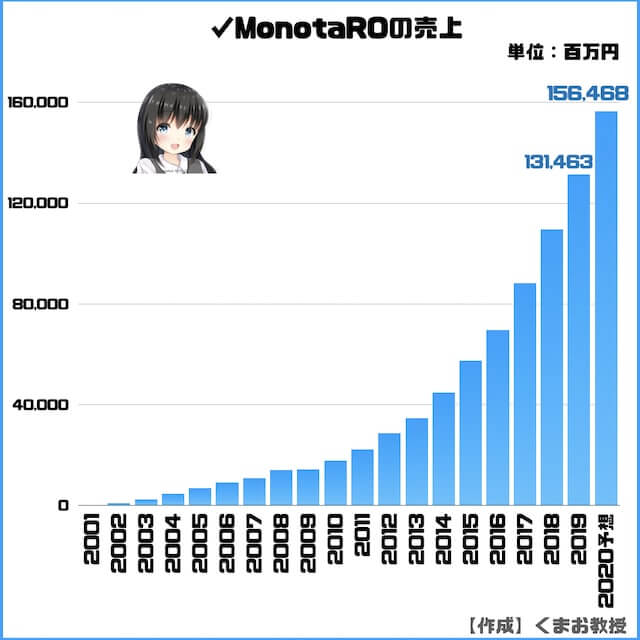

✓売上高

毎年のように増収をしています。

来期予想もさらなる売上を予想しています。

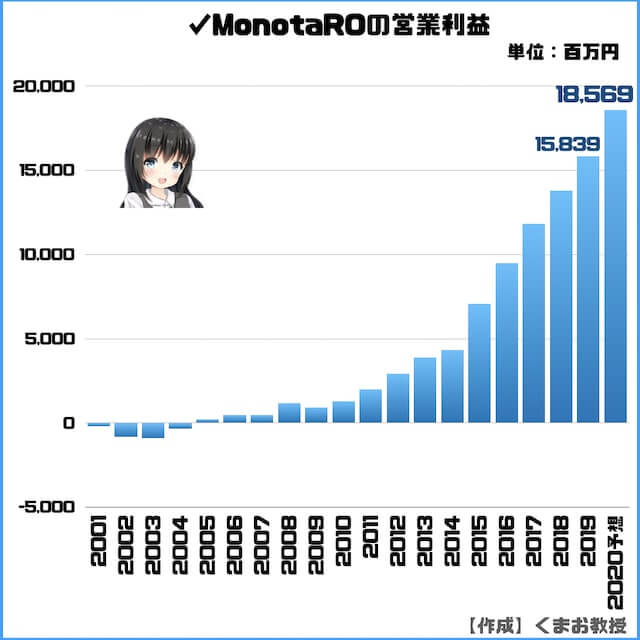

✓営業利益

営業利益もかなりの勢いで伸びています。

新コロの影響はあまり受けていないようです。

✓経常利益・純利益

当期純利益もかなりきれいな上がり方をしていますね。

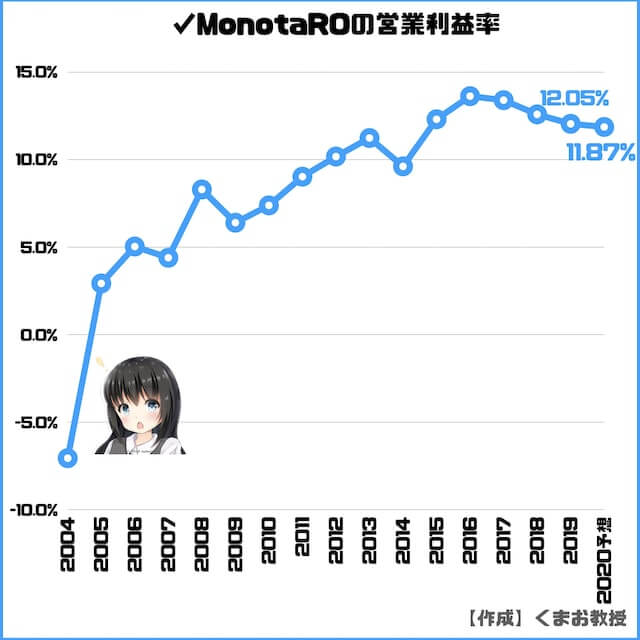

✓営業利益率(売上高営業利益率)

利益率も10%を超えていて、強いですね。

大きなトレンドしては上昇傾向にあります。

参考までに目安として、経済産業省によると全業種平均では4.1%、情報通信業平均では7.4%、卸売業平均では1.9%となっています。

【補足】営業利益率が高いほどライバルに対して優位に事業をこなせていることを表します

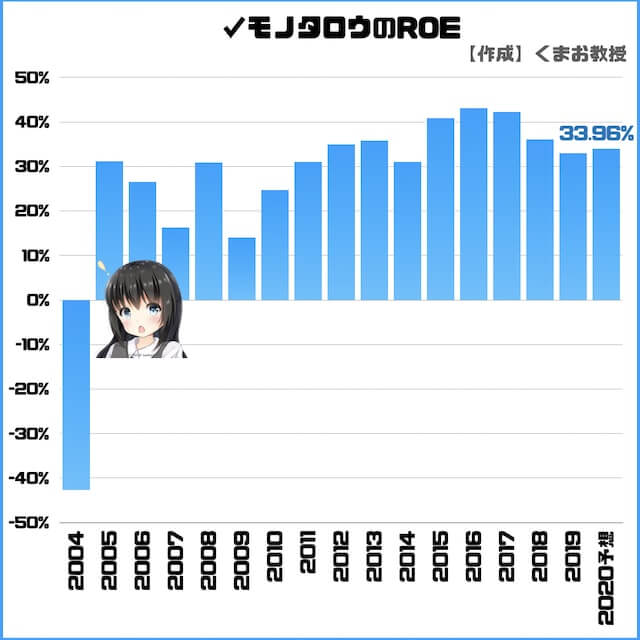

✓ROE

ROEは10%以上が優良かどうかの基準と言われ、モノタロウは30%超えとかなり高いです。

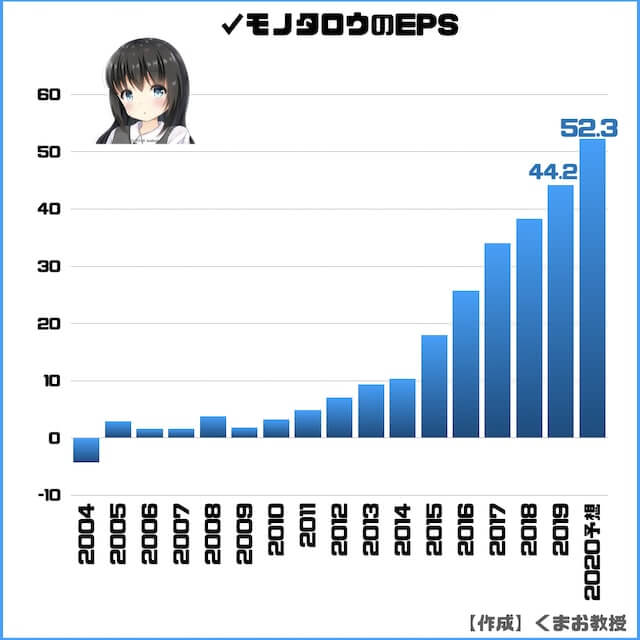

✓EPS(1株あたりの純利益)

右肩上がりになっているのが理想で、モノタロウはお手本のような上昇の仕方です。

まさに成長企業という感じですね。

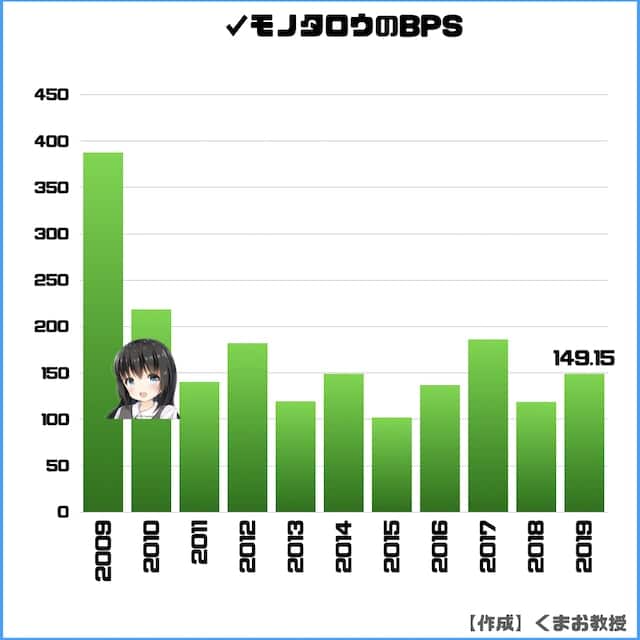

✓BPS(1株あたり純資産)

BPSは思った以上に上がっていません。

なぜだろうと疑問に思って調べてみたら、2018年に1/2に株式分割してましたね。

分割をすると1株あたりの価値が下がるのは当然なので、下がっていても全く問題ありません。

【補足】BPSは企業の安全性を示す指標

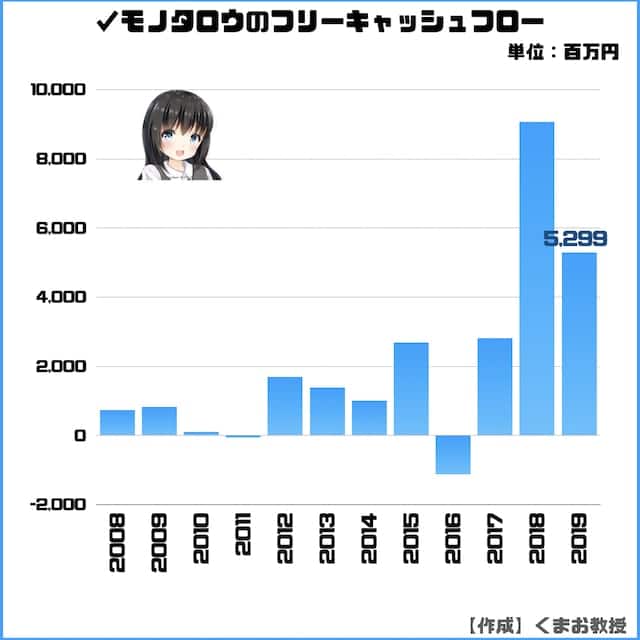

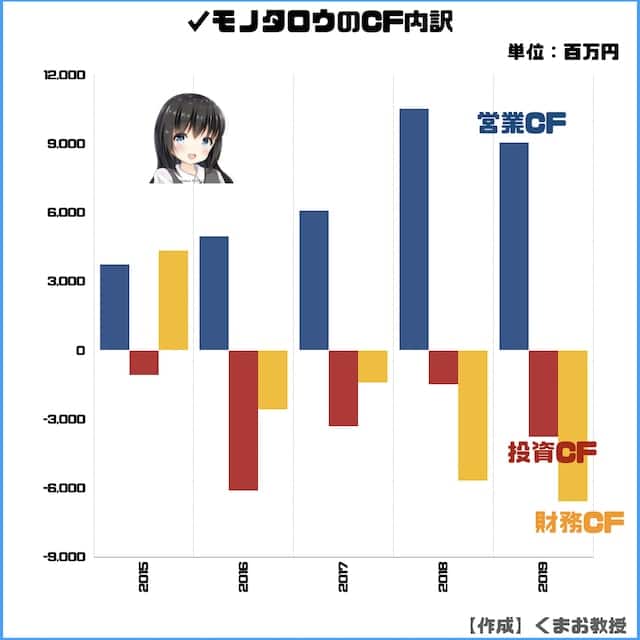

✓フリーキャッシュフロー

フリーキャッシュフローも問題なさそうです。

【補足】フリーキャッシュフローとは手元に残った自由に使えるお金

こちらがキャッシュフローの内訳です。

営業CFがしっかり増えている一方で、投資もしっかりできていますね。

✓自己資本比率(%)

40~60%あれば優良企業っていわれ、MonotaROは62.1%と十分な高さです。

更に年々上がっていますね。

モノタロウの株主優待は自社商品

まず株主優待と配当金の大枠としてはこちらです。

| 内容 | |

| 想定株価 | 3,225円 |

| 権利確定月 | 12月 |

| 優待回数 | 年1回 |

| 優待内容 | 自社企画商品 |

| 最低条件 | 継続保有期間6か月以上 |

| 優待利回り | 0.93%程度(3年保有者は1.55%、5年保有者は2.17%) |

| 配当利回り | 0.48%(予想) |

詳しく説明します。

株主優待は3,000円のPB商品

株主優待サイトから3,000円相当までの品物を選択できます。

たとえば

- 日曜大工セット

- カー用品セット

- 日用品セットなど

ティッシュやゴミ袋など普通に使えるものもあるので、使いみちに困るということはないでしょう。

株式保有機関によって相当金額が変わります。

| 保有株式 | 相当金額 |

| 半年以上 | 3,000円 |

| 3年以上 | 5,000円 |

| 5年以上 | 7,000円 |

いつが優待となる対象かと言うと、毎年12月31日。

優待の書類が届くのは毎年3月上旬、そこに書いてある内容の通りを6月末日(申込期限)までに申し込む必要があります。

くわしくはMonotaROの株主優待制度も合わせてご覧ください、

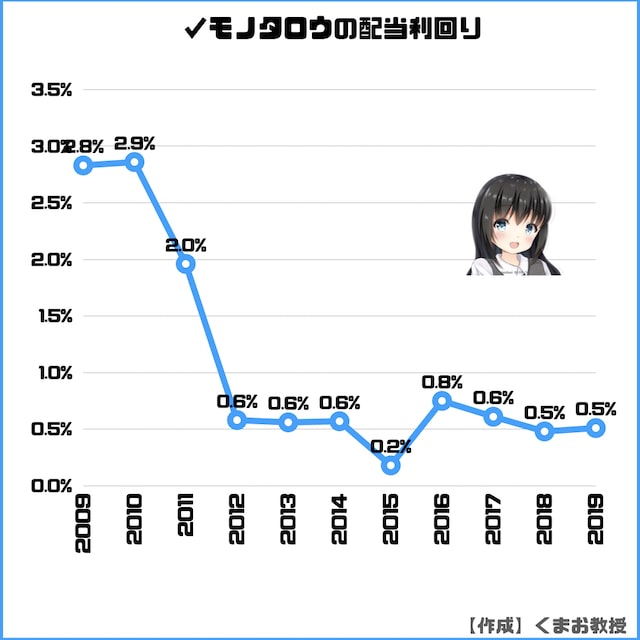

配当利回りはあまり期待できない

✓配当利回り

過去の配当利回りがこちらです。

今の株価で計算すると、0.48%程度が配当利回りとなる予想です。

株価が高いのでどうしても利回りは下がっていしまいますね。

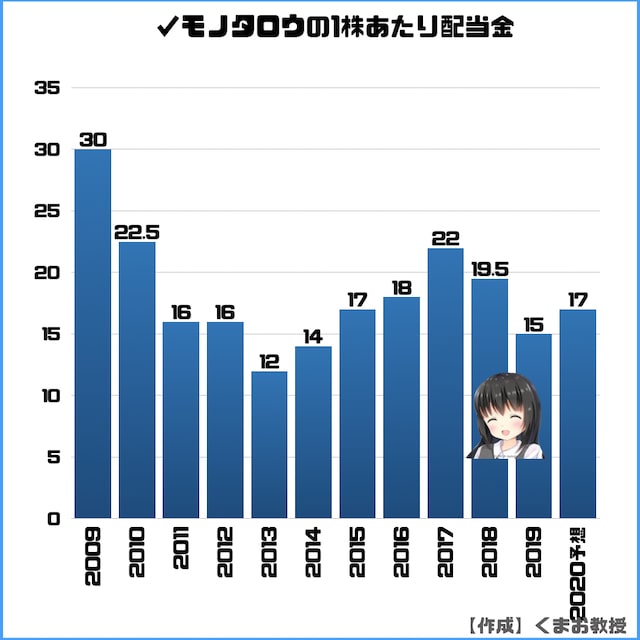

✓1株あたりの配当金

1株上がりで見るとこのようになっています。

2019年に下がっているように見えるのは分割を実施したからです。

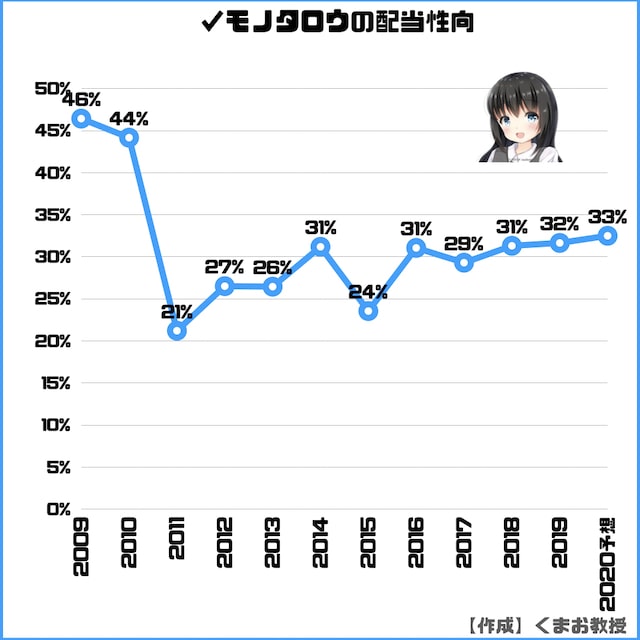

✓配当性向

配当性向はゆるやかに上昇基調にあります。

いまの3割程度がちょうどよいと個人的には思います。

事業成長になるべくお金を回してほしいですから。

【補足】配当性向とは、会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。

MonotaROの株価は指標で見るとかなり割高

データ面、市場面の両方から今後の株価予想をしていきます。

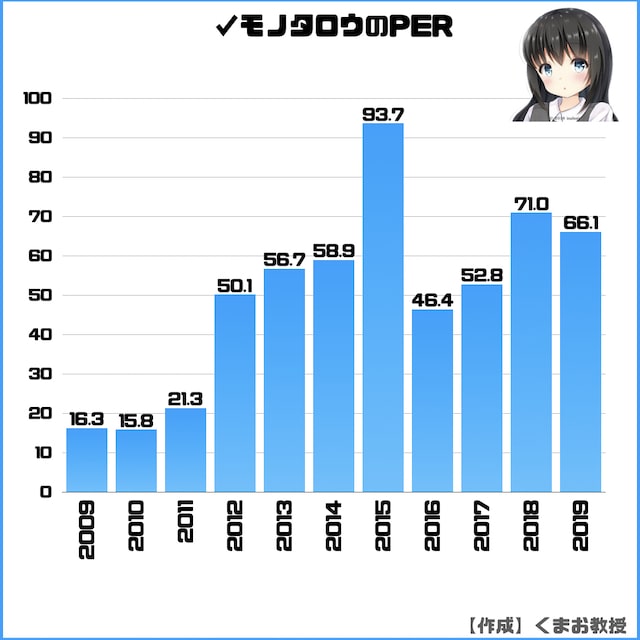

✓PERは高い

直近のPERはどれくらいかというと、61.6倍です。高いですね。

次にこちらが過去のPERの推移です。

成長企業だとPERは高くなりがちなので、しょうがない面もあるでしょう。

あのアマゾン株なんて100倍を超えることもありますからね。

MonotaROはここ3年ほどで50倍前半になったこともあるので、待てるならそのくらいになってから買ってもいいかもしれません。

【補足】PERは低いほど割安ということになり、一般論では15倍がその基準。

JPXのデータでは、2020年3月時点の東証1部における業者問わずの全社(東証1部)は14.5倍となっています。

情報・通信業の平均PERは24.1倍、卸売業だと11.5倍が平均です。

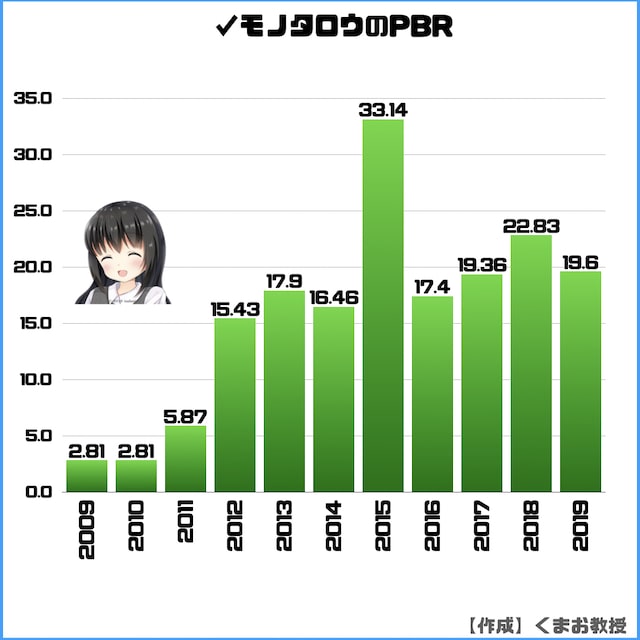

✓PBRはほぼ横ばい

今書いている直近のPBRは20.94倍。

続いて過去のPBRデータです。

PBRも高いですね。むしろPERよりも高い感じがします。

ここ数年でも10台後半だったことを考えると、それくらいまで待つのも1つの手ではあります。もう一度そうなるかの保証はできないですが。

【補足】PBRは低いほど割安で、一般論には1倍が基準

参考までにJPXによると2020年3月時点で東証1部における業者問わずの全社は1倍。情報・通信業の平均PBRは2.1倍、卸売業は0.8倍です。

ちなみにみんかぶ予想だと、記事執筆時点では2,841円となっています。

株の予想!長期ならあり

結論からいうと今後は一度どこかでつまづく可能性はあるかもしれませんが、業績はおおむね成長していくと思います。

一応短期と長期目線に分けて説明していきます。

✓短期予想

2020年12月期の決算予想は、2020年4月終盤に発表されたものなので新コロの影響はしっかり考慮した上での結果のはずです。

そのためこのままプラスで終わる可能性はかなり高いでしょう。

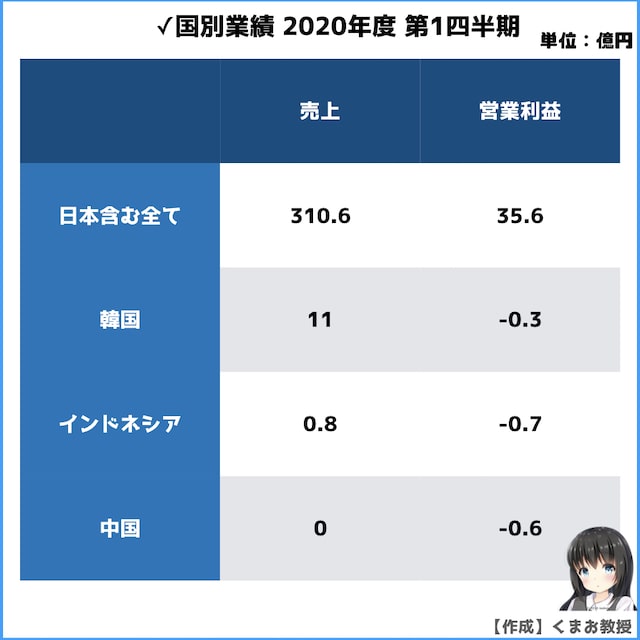

具体的に売れ域がどうなっているか決算で示されていました。

*出典 モノタロウ決算資料

これによると顧客登録数は増加。マスク、消毒液、防護服等、さらには在宅勤務で必要になりそうな備品が売れているのの、それ以外の売上は落ちているみたいです。

基本問題ないと思いますが、万が一さらに状況が悪化した場合は仕入れの問題や売上の問題で下方修正の可能性はありえるのでその点だけは忘れないようにしましょう。

あと株価について、業績に関係なく経済全体が悲観的になれば、モノタロウの株価も道連れで下がる可能性はありえます。

そのときに買いのチャンスが来るかもしれません(๑•̀ ω•́ゞ

✓長期予想

大きく分けてチャンスは3点でリスクは2点です。

チャンス①:国内モノタロウ利用者の増大

まだ市場もこれから伸びていくでしょうから、国内だけでも成長していく可能性は高そうです。

新コロの影響で工事が中断しているようではありますが、新しい物流センターを茨城と兵庫に建設予定となっています。

これで更に規模拡張が見込めそうですね。

ちなみに今後は顧客が中小企業だけでなく、大手の割合も増やしていく流れになっています。

チャンス②:海外モノタロウの成長

アジアを中心に海外のモノタロウも始動しています。

日本と比べてまだ1/30程度の規模で利益も出ていませんが、成長市場なので大きなチャンスがあります。

国内で始めたばかりのときも最初は利益が出ていなかったようなので、現在のマイナスは投資分として見ておけばいい気がします。

必ずうまくいくかはわかりませんが、当たればかなり大きな業績アップが見込めます。

中期報告書によると2020年以降には黒字転換する可能性はあるみたいです。

リスク①:競合他社の襲来

続いて今度はリスクについてです。

1番可能性があるとしたら競合のリスクでしょう。

今のところは取り扱う商品もニッチなのでネット上では直球のライバルはいなそうですが、今後参入してくるところは出てくるかもしれません。

もし競合が増えれば価格競争に追い込まれるので、利益率が低下する可能性があります。

特に恐いのはアマゾンですね。圧倒的に。

もし迫ってきたときのためにお得意さんをたくさん作って、PB商品も色々作っておかないとですね。

競合は本当に大丈夫?

【補足】モノタロウは配送もやたら早いみたいだし、年間1個しか売れないようなマニアック商品も扱っているくらいの商品群なのでそうかんたんには負けなそうな気もします。

自社でサイトもデータベースも構築してるし、顧客の動線を意識したマーケティング凄いし、ネット以外でも注文が可能だったりとか顧客想いだし。。ただアマゾンは強すぎるからわからん。

リスク②:検索性のリスク

モノタロウはWEBサイトなので、もし変動などで検索上位に来なくなったら当然訪問者は減ります。

なるべく早い段階から知名度を挙げ、利用者を増やすことで指名で検索を増やしてもらうようにする必要がありそうです。

さいごに

さて今回の内容を整理するとこちらになります。

| 評価 | 概要 | |

| 営業利益 | ◎ | ずっと右肩上がり |

| 利益率 | ◯ | 10%超え |

| ROE | ◎ | 30%超え |

| EPS | ◎ | お手本のような右肩上がり |

| フリーCF | ◯ | 高水準 |

| 株主優待 | ◯ | 十分な利回り |

| 配当金 | △ | 株価が高い成果あまり魅力的ではない |

| PER、PBR | ✗ | どちらも高く投資時期の判断が難しい |

現状の株価は3,225円。単元は100株からしか買えないので、最低購入金額は322,500円です。

ちょっと高めですね。100株単位で買えるぞって方は以下の証券会社がおすすめです。

これは本音で書いているので、とりあえず上記の2つにしておけば後悔はしないでしょう。

詳しい理由は【手数料が安い順】日本株の売買でおすすめな証券会社でも書いてます。

「資金が足りない」「100株はリスクがあるから1株から少額で買ってみたい」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。余ったTポイントも使えるのもありがたいです。

皆さんの資産が無事増えますように。