コンビニ業界で業界4位に位置するミニストップの(9946)の株価分析を「どこよりも詳しく!」を目指して書きました。

最近は赤字が続いていますが、その根本的な理由はなんなのか、そしてどういった戦略で挑んでいくつもりなのか戦略を整理しています。

意外と知らない人も多いと思いますが、実は店舗数が国内よりも韓国のほうが多いです。

目次

ミニストップの株価情報

ミニストップは御存知の通り、コンビニ事業をしていて、他社と大きく違うのはソフトクリームやチーズハッドグなどのファーストフード商品を売りにしている点です。

先に各指標を整理したので、まずざっくり内容を理解するのにご覧ください。

業績詳細

- 株価:1,456円

- 最低購入金額:145,600円

- 株主優待:ソフトクリーム券

- 配当予想:0.54%

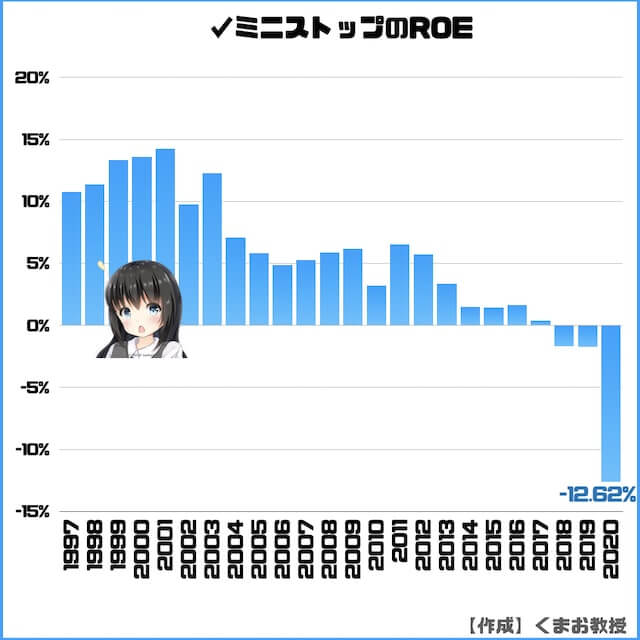

- ROE:-12.62%

- PER:測定不可

- PBR:1.08倍

それではここから各項目について詳しく説明していきますね。

ミニストップの売上や利益は下落傾向

ここからは実際どれほど業績が悪化しているのか詳しく見ていきます。

*2020年の業績は決算月である2月時点でのものです

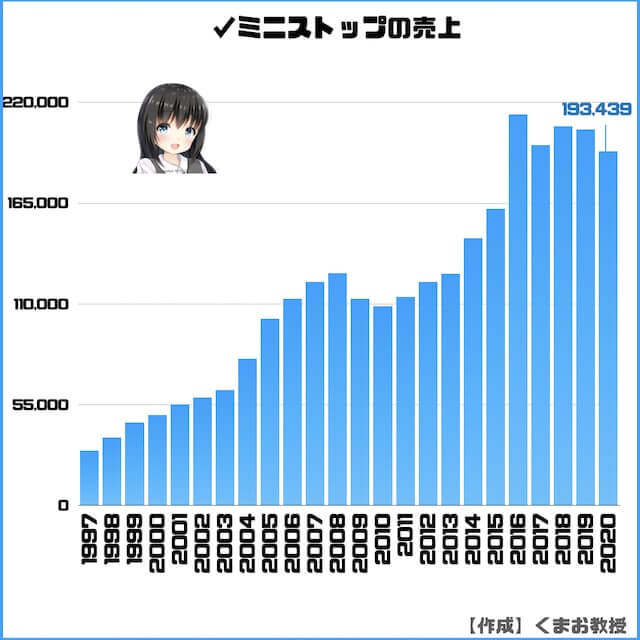

✓売上高

10年20年スパンで見ると伸びていますが、ここ5年ほどは伸び悩んでいますね。

来期予想は決算で発表されませんでしたが、前年を下回る可能性は高いと思っています。

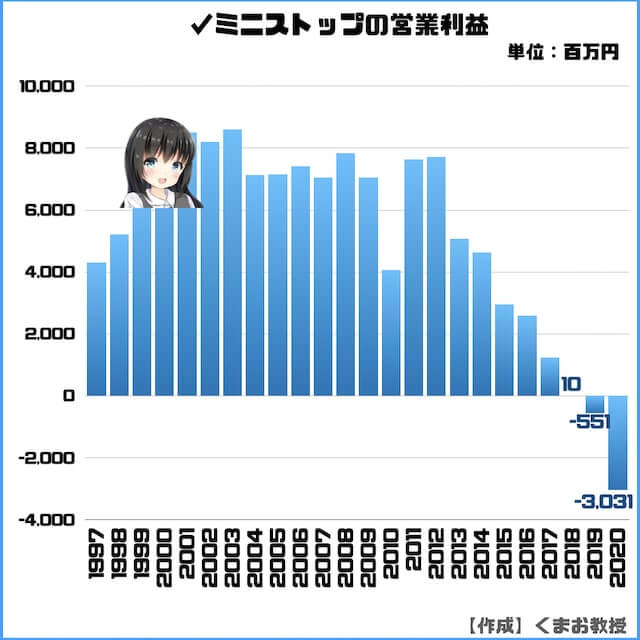

✓営業利益

営業利益は2013年から8年間ずっと下落し続けています。

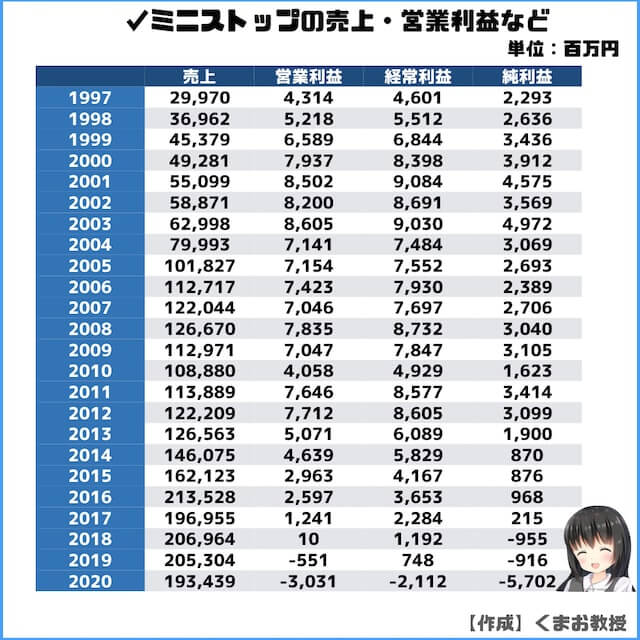

✓経常利益・純利益など

経常利益、純利益もどんどん悪化の一途をたどっていますね。

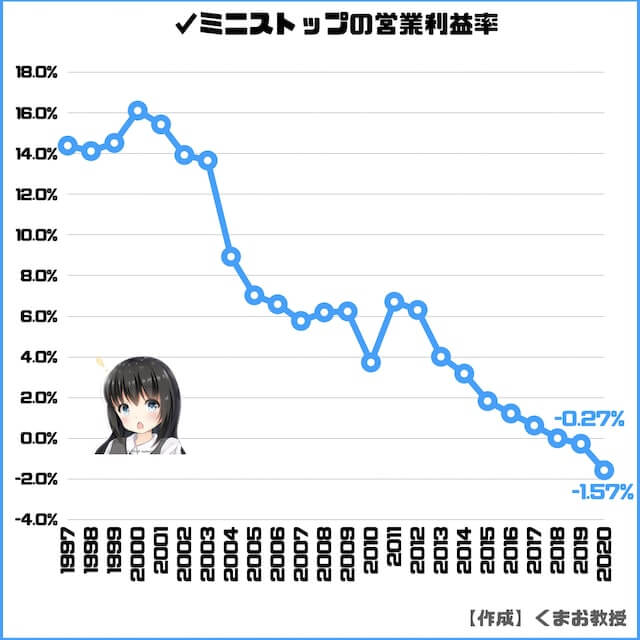

✓営業利益率(売上高営業利益率)

下落の仕方としては、営業利益が最も顕著かもしれません。

かなり苦しいですね。

【補足】営業利益率が高いほどライバルに対して優位に事業をこなせていることを表します

✓ROE

ここ数年はROEがマイナスです。特に2020年の業績は特に厳しい下落でした。

【補足】ROEは10%以上が優良かどうかの基準と言われます

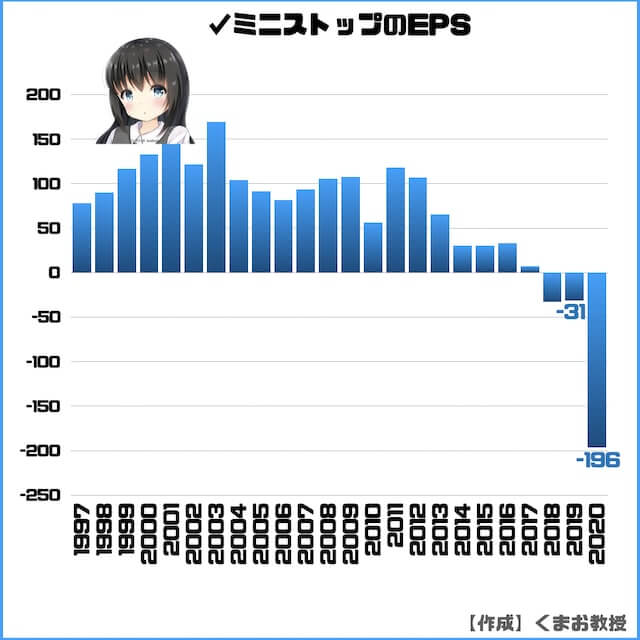

✓EPS(1株あたりの純利益)

利益が出ていないのでEPSも悪化しちゃいますよね。

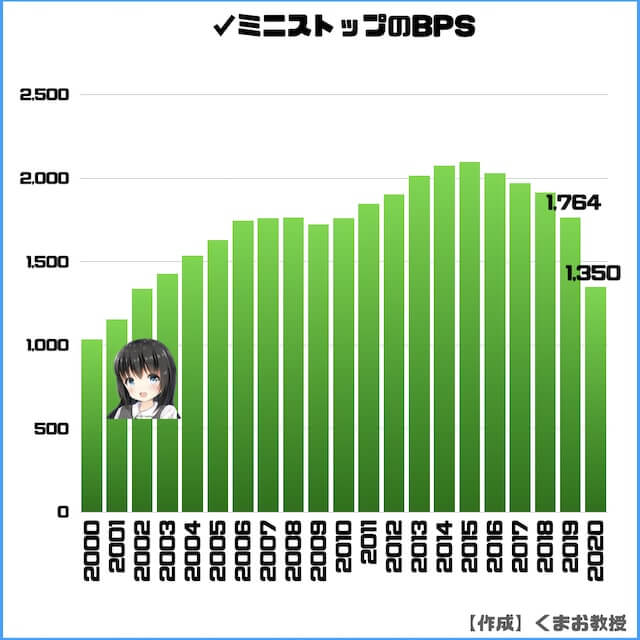

✓BPS(1株あたり純資産)

BPSも5年連続下落中。

そろそろ本格的にテコ入れしないとまずいですね。

【補足】BPSは企業の安全性を示す指標

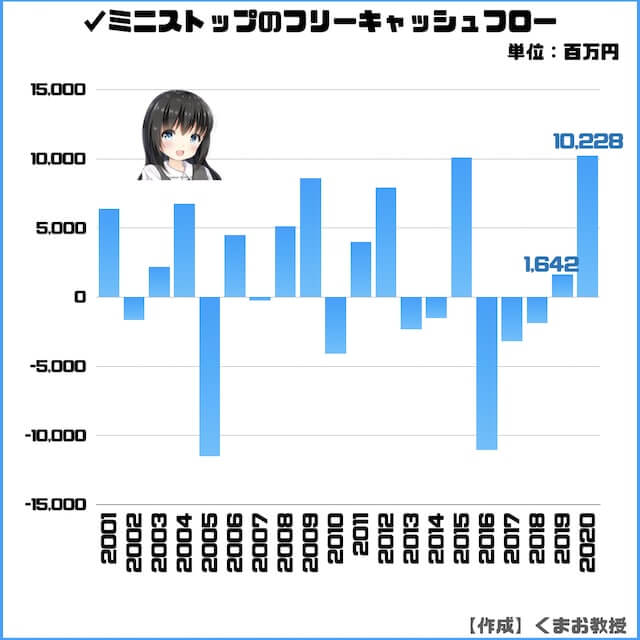

✓フリーキャッシュフロー

フリーキャッシュフリーもきついですね。

【補足】フリーキャッシュフローとは手元に残った自由に使えるお金

純利益が下がっているのにフリーキャッシュフローが上がっているのが違和感があったので、もう少し細かく見てみます。

2020年は営業キャッシュフローが上昇していました。

反対に投資CFは下がっています。年々投資が下がっているのは、心配ですね。

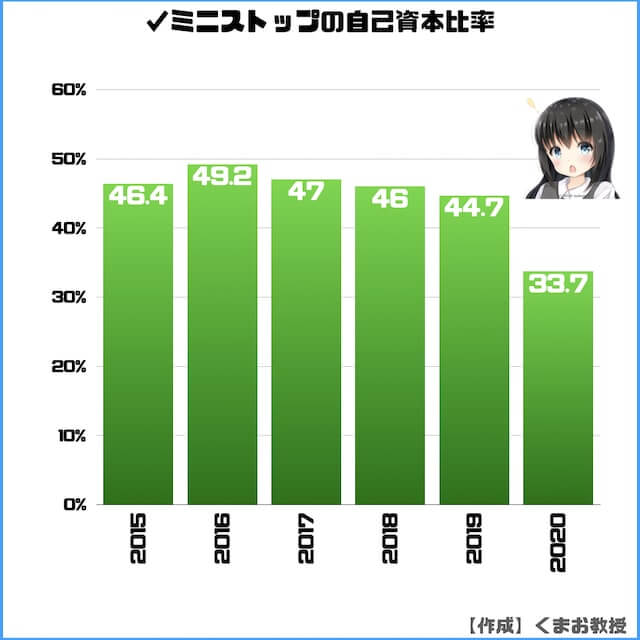

✓自己資本比率(%)

自己資本比率は年々下がってしまっていて、直近だと33.7%と低めです。

40~60%あれば優良企業と言われることが多いです。

ミニストップが業績悪化し赤字に転落した理由

どうしてこんなにも利益が出ていないのか、理由は主に3つあると思っています。

- 1店舗あたりの売上がコンビニの中で最低

- 強みがなく価格競争に自ら突き進んでいる

- 人件費高騰・労働時間問題

詳しく説明していきます。

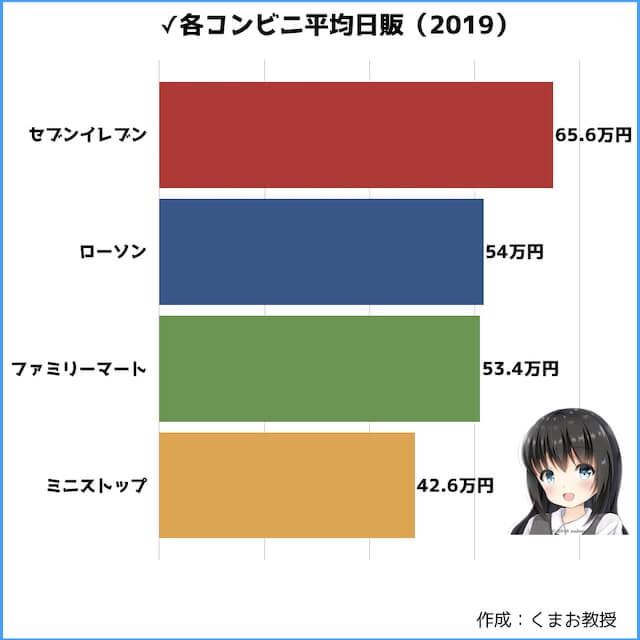

①店舗あたりの売上がコンビニの中で最低

シンプルに売れていないからです。

もしあなたの家の近くにセブンイレブンとミニストップが同じ距離にあったら、どちらのお店に多く通いますか?

おそらくミニストップと答える人は少ないはずです。

実際のデータとして見ても売れていません。

1店舗あたりの売上を表すものなのですが、他社に大きく差をつけられています。

②強みがなく価格競争に自ら突き進んでいる

一応ミニストップの強みはファーストフードとなっていますが、今は他社も揚げ物とか色々やっていますからそこまで正直なところ差別化は出来ていません。

敷いていえばソフトクリームや派生商品のハロハロ、パフェくらいでしょうか。お弁当や惣菜、お菓子、スイーツ等も至って普通です。

最近だと親会社のイオンが提供するトップバリュー製品の比率が増えてきましたが、これも人気がないのでむしろ逆効果だと思います。

またおにぎりを100円、コーヒーを80円に値下げして売上が伸びたことをアピールしていますが、結局利益が減ってしまっているので意味がありません。

値下げすれば売れるのは当然ですし、価格で勝負してしまうと経営が苦しくなるだけです。一度下げるのはかんたんですが、上げるのはきついですし、値下げ前よりも売れなくなってしまいます。

以前マクドナルドは低価格路線で攻めた結果、業績悪化を招きましたよね。

③人件費高騰・労働時間問題

バイトに頼った小売は特に人手が足りなかったり、世界的にも人件費があがっているので環境はきつくなっています。これはどちらかと言うと本部ではなく加盟店側の費用負担ではありますが。

コンビニの中でもその場で作る商品が多いミニストップにとっては、特に大きな逆風でしょう。

他には最近は24時間営業できないところも最近は出てきたりと、本部の売上に響く要素もあります。

これら3つが業績悪化の1番大きな理由と言っていいでしょう。

店舗の出店状況と事業別の利益

コンビニ業の利益向上は非常にシンプルで

- 1店舗ごとの売上を増やす

- 店舗数を増やす

この2つです。

ここでは後者の店舗数について詳しくお伝えしていきます。

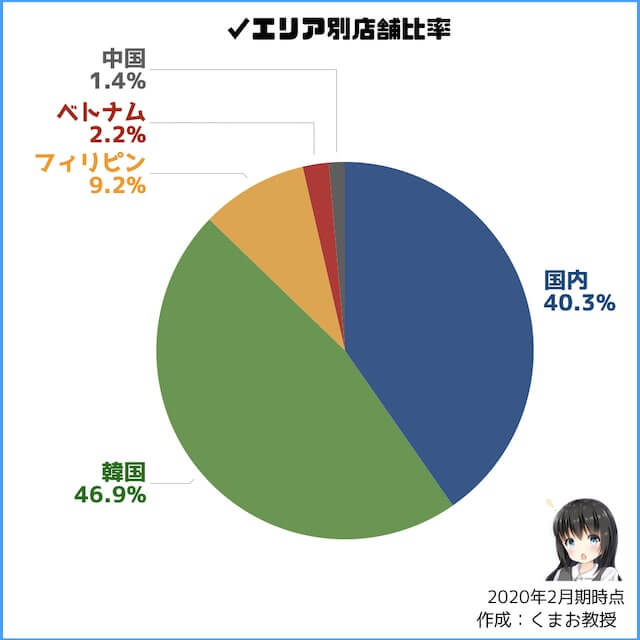

✓国別の店舗推移

全世界的に店舗数は増えています。

ただ国内だけでみるとあまり変わっていません。

それにしても韓国が多いですね。

比率でもまとめたのでお見せします。

うん、韓国がほぼ半分。日本の企業としては珍しい構造ですね(本当に日本か?笑)

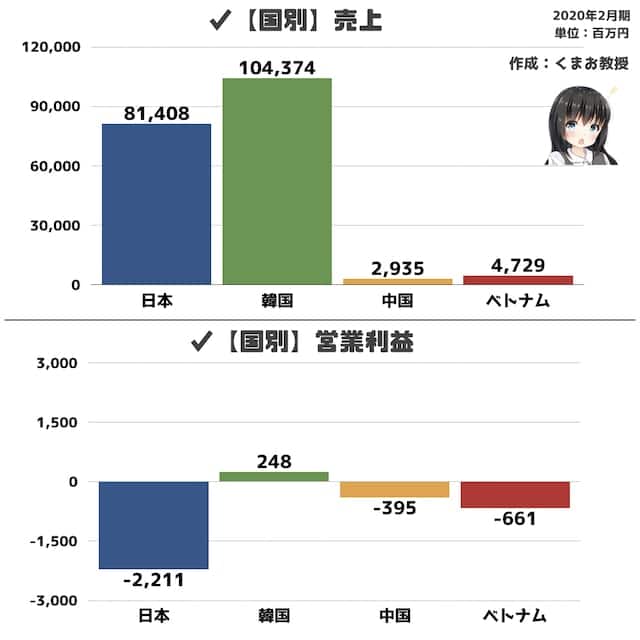

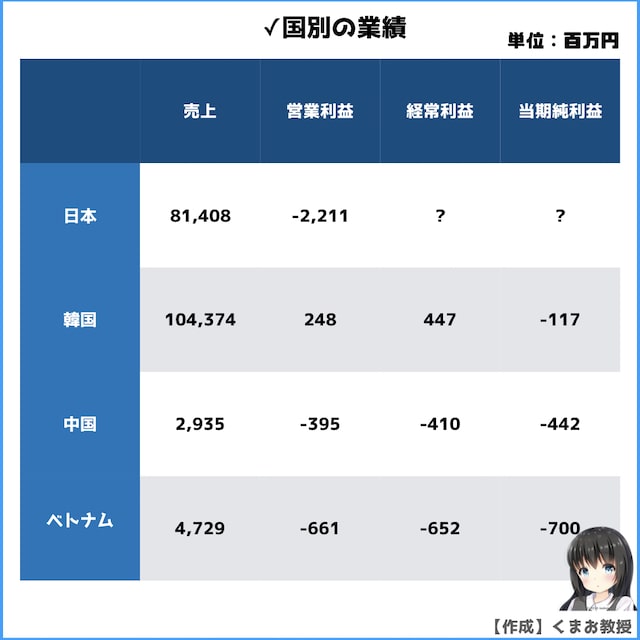

✓国別の売上・営業利益

続いて、国ごとにどれだけ儲かっているのかをみると、韓国以外はマイナスとなっています。

特に日本が足を引っ張っていますね。

これを見る限り店舗を増やすよりも、まずは1店舗ごとにしっかり利益が出る構造にする必要がありそうです。

✓国別の経常利益・当期純利益

当期純利益にいたっては全てマイナスでした。

国内の経常利益、当期純利益に至ってはどこにも記載がなかったので、「?」としています。

実績が悪いとはいえ、もっとわかりやすく公表してほしいですね。

✓会社概要

IR情報の有価証券報告書をベースにしています。

| 内容 | |

| 創業 | 1980年、ジャスコ(株)(現:イオン(株)) 100%出資により、ミニストップ(株)を設立 |

| 本社 | 千葉県千葉市美浜区中瀬1-5-1 |

| 社長 | 藤本 明裕 |

| 従業員 | 895名 (連結1,980名) |

| 平均年齢 | 41歳7ヶ月 |

| 平均勤続年数 | 14年1ヶ月 |

| 平均年収 | 603.2万円 |

| 上場遍歴 | 1993年東証2部上場、1996年東証一部上場 |

*2019年決算月時点

チャート!株価は下落傾向

続いて株価をみていきましょう。

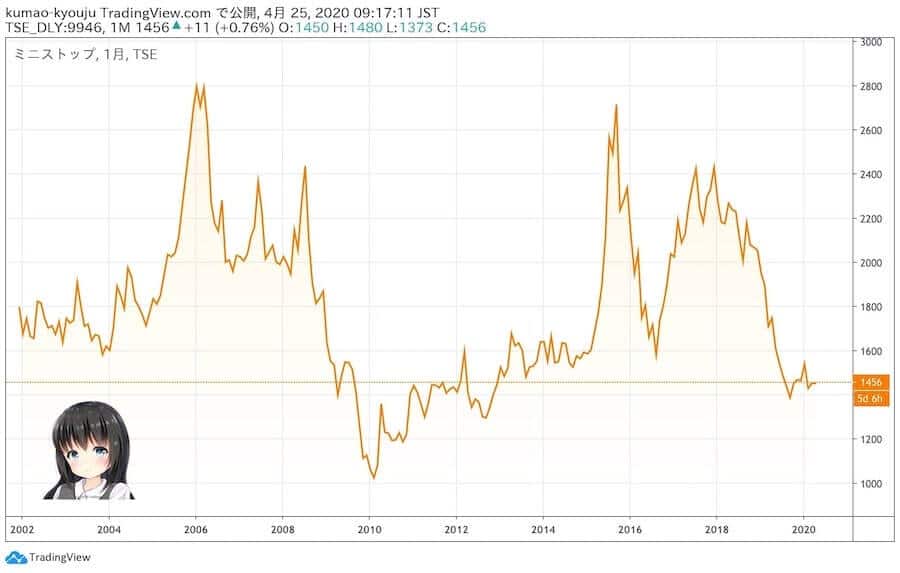

✓長期チャート(2002年〜)

ひたすら上下を繰り返していますね。

一番高いときは2,800円付近に到達しています。最安値は1,000円付近。

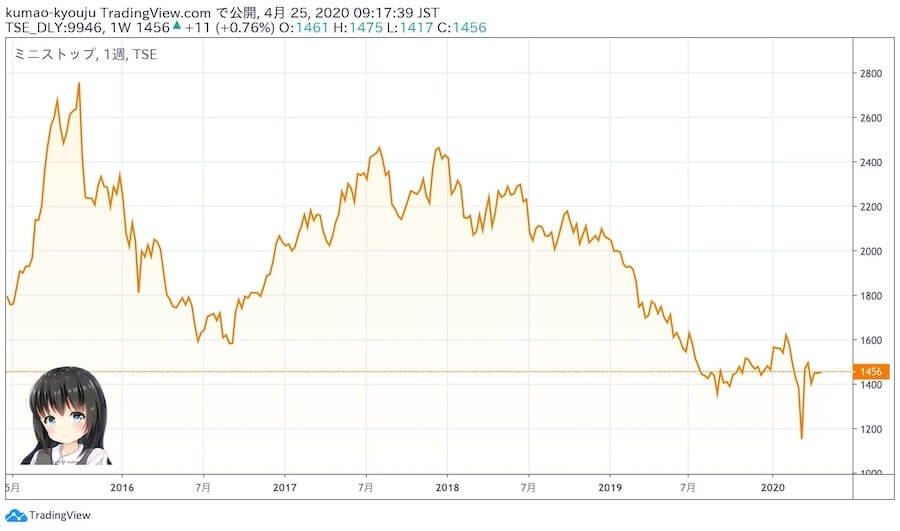

✓中期チャート(2015年〜)

ここ5年ほどは最近まで基本横ばいでした。

✓短期チャート

ここ1年間はやや横ばいが基本ですね。3月中旬に一度下落しましたがすぐ戻りました。

✓日経平均と比較した長期チャート

日経平均株価と比べたロングチャートです。

ともに上昇率を表したもので、

- 日経平均は+82%

- ミニストップは+19%

と日経平均に対して明らかに下回っています。

値動きの傾向自体はおおむね連動している気がします。

ミニストップの株主優待はソフトクリーム券

出典 ミニストップ株主優待制度

株主優待と配当金の情報です。

| 内容 | |

| 権利確定月 | 2月・8月 |

| 優待回数 | 年2回 |

| 優待内容 | ソフトクリーム無料券5枚など |

| 優待利回り | 1.51%程度 |

| 配当利回り | 1.54%(予想) |

株主優待は保有単元数によって種類が増える

株式保有数に応じてソフトクリーム無料券(220円)とコーヒーSサイズ無料券(80円)を複数枚もらえます。

| 保有株式 | 優待内容 | 相当金額/年 |

| 100株 | ソフトクリーム券5枚×2回 | 2,200円 |

| 200株 | ソフトクリーム券5枚×2回

コーヒー無料券3枚×2回 |

2,680円 |

| 1,000株 | ソフトクリーム券20枚×2回

コーヒー無料券3枚×2回 |

9,280円 |

利用上の注意事項

- 発送は年2回(5月・11月)

- 期限は半年ほどであることが多い

配当金は減少傾向

配当予想は決算発表で公表されませんでした。

こちらの記載だけ発見できました。

当社は、財務体質と経営基盤の強化を図りながら、株主の皆さまへの利益還元を充実していくことを経営の重要施策としており、新規出店、既存店のリニューアル、情報システムや新規事業への投資等、今後の事業展開に備えるための内部留保に意を用いつつ、業績に応じた配当を継続することを方針としております。

出典 ミニストップ配当について

ただ過去の配当金の推移をみれば予測は可能です。

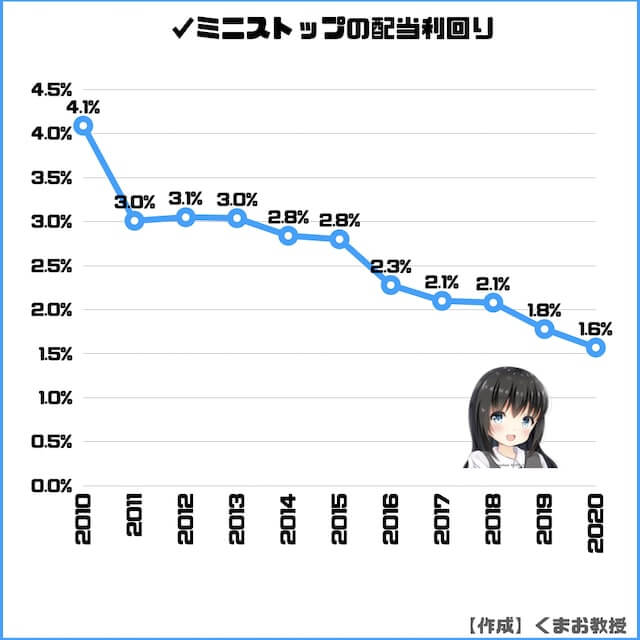

✓配当利回り

前回は1.6%でした。年々下がっていますね。

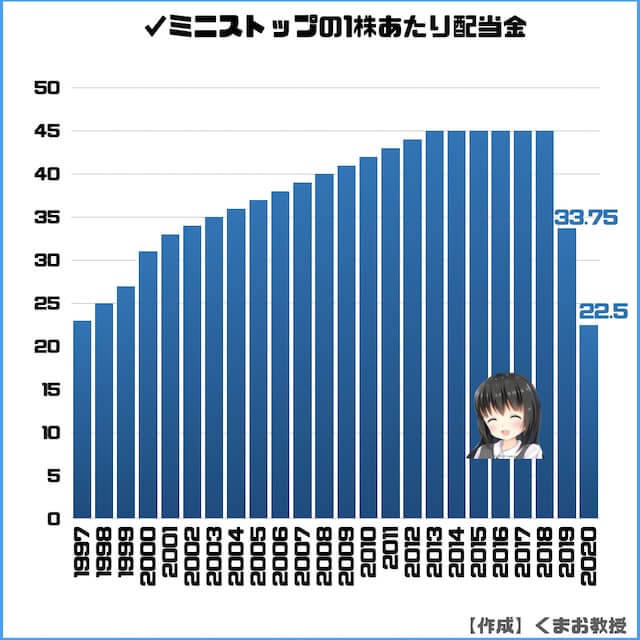

✓1株あたりの配当金

1株あたりの配当金はここ2年で下げています。

もし次回が前回と同じであれば、100株で2,250円。

配当利回りで表すと、1.54%となります(記載時点での株価ベース)

ただ来年は減配してもおかしくない業績なので、下がることも意識しておいてください。

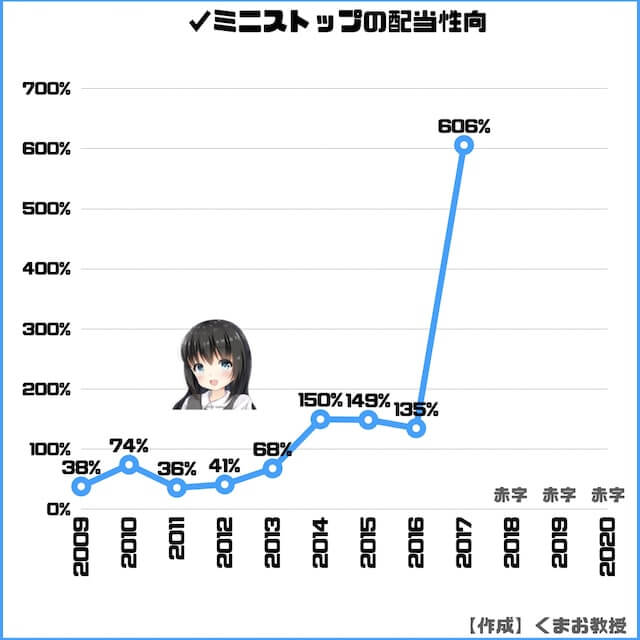

✓配当性向

純利益が赤字の年は配当性向が計算できませんので、2018年以降は算出不可です。

その以前も100%を超えていたので、かなり無理をして配当を出していることがわかります。

いっぱいっぱいですね。

配当性向とは、会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。

ミニストップの割安度を判定するのは難しい

データ面、市場面の両方から今後の株価予想をしていきます。

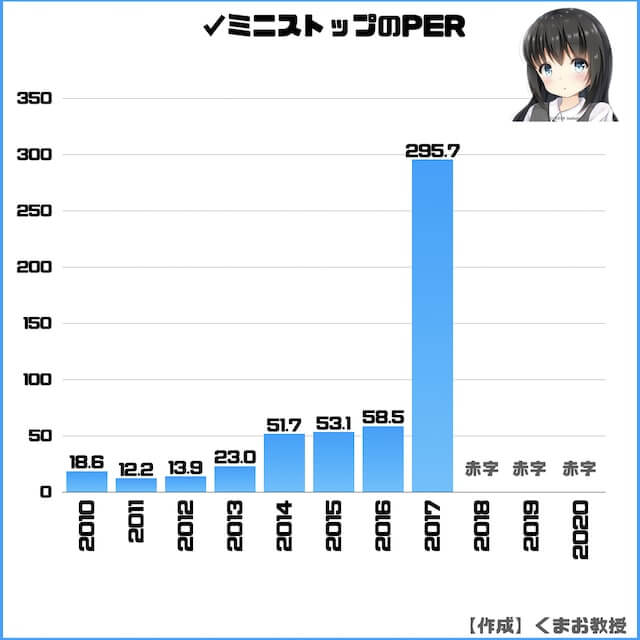

✓PERはノーカウント

ここ3年ほど純利益がマイナスなのでPERで割安度を検証するのが難しいです。

なんとか類推しようとするなら、

- 今の株価と同じ水準だった2013年の純利益は1,900円

- 現在の純利益は-5,702円

そのように今の業績から判断すれば、まだ割高ということも出来ます。

もちろん株価は未来の業績予想によって動くので高単純ではありませんが。

ただ直近は赤字が続く気もするので、抜本的な改革がされない限りいずれにせよまだ高い気がしますね。

ちなみにJPXによると、東証1部における小売業の平均PERは22.1倍です。業者問わずの全会社では14.5倍となっています。

【補足】PERは低いほど割安ということになり、一般論では15倍がその基準。

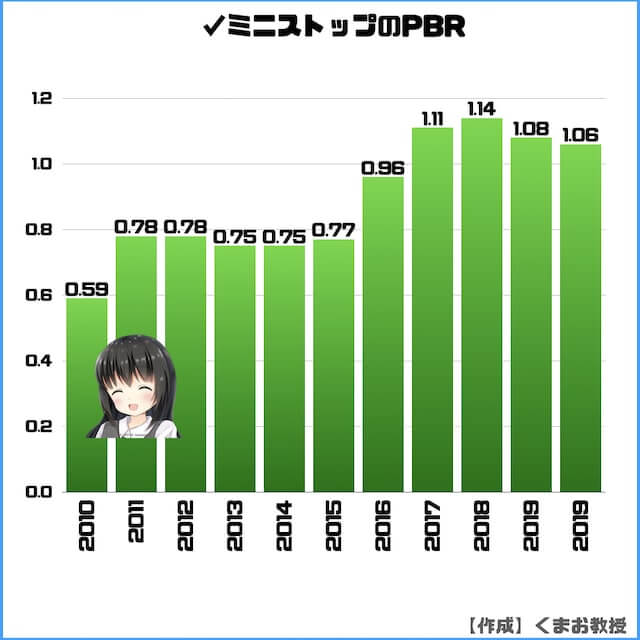

✓PBRはあまり動きがない

続いて過去のPBRデータです。

対して、今まとめている段階でのPBRは1.08倍。

2015年以前は0.7台だったことを考えると、まだ高いと考えてもいいかもしれません。

小売業の平均PBRは1.3倍。業者問わずだと1倍となっています。

【補足】PBRは低いほど割安で、一般論には1倍が基準

ちなみにみんかぶだと1,394円と予想されていますね。

今後のミニストップ株の予想

短期目線と長期目線の両方から予想をしていきます。

*ちょっと辛口に行くけど好きだからこそなのです。これは愛だからね─=≡Σ((( つ•̀ω•́)つ

✓短期の状況と予想

新コロの影響で若干マイナスになっているようです。

3月度の全店売上高は前年同月比91.2%となりました

*参考 2020年3月度報告

マスクなど生活用品や加工食品の売上は伸びたようですが、それ以外は減少してるみたい。

しばらくは微減になるかもしれませんね。

✓長期の状況と予想

コンビニ本部の事業は9割以上のFC加盟店から得られるロイヤリティ収入です。

ミニストップ側もそれをあえて言っています

最優先すべき経営目標は各加盟店の収益向上であり、経営指標としては1店当たりの売上総利益高です。また、企業価値の向上のために店舗投資の効率化に努め、自己資本利益率(ROE)の向上に努めてまいります。

じゃあそのために何が必要かと言うと、

国内では、当社の中核事業であるコンビニエンスストア、ミニストップの1店当たりの収益性の向上とチェーン規模の拡大により事業の成長を目指します。他社との差別化を明確にし、店内加工ファストフードをより強化してま いります。日々の生活で頼りになる品揃えとサービス、他社が真似できない差別化商品の提供、気持ち良くご利用 いただけるための清潔で安全な店舗、買い物の利便性を高めるドミナント化などを実現することにより、お客さま が毎日行きたくなる店舗をつくります。 海外では、韓国、中国、ベトナム、フィリピンでのコンビニエンスストア事業を積極的に推進してまいります。 それぞれの出店エリアにおけるNo1チェーンを目指してまいります。

で具体策がなにかというとこちらです。

*出典 ミニストップ決算説明会資料

色々やるのは賛成ですし、否定はしません。

ただ今の状況を打破するには足りないでしょう。

✓個人的な長期の見解

いま普通にやって他のコンビニに勝つのは厳しいです。そもそも首位のコンビニですらけっこう経営状態がきついので、大きく転換したほうがいいと思います。

いっそ「まいばすけっと」のようなスモールスーパーにしてしまうとか、ドラッグストアに業態を変えるとかはどうでしょう。それはあくまで一例ではありますが、利益を取りやすい領域に転換を図らないときついと思います。

小さい企業が生き残っていくなら、価格競争とかではなくニッチで攻めるのが王道ですからね。

もう1点ありえるとしたら、買収や経営統合ですかね。

ファミマやローソンあたりが狙ってくる可能性は、もしかしたらあるかもしれません。

さいごに

たまにソフトクリームとかパフェ系食べたくなりますから。メインのコンビニでなくてはいいから、家の近くに1つはあってほしいと思っています。

さて今回の内容を整理するとこちらになります。

| 評価 | 概要 | |

| 営業利益 | ✗ | 大きく下げ |

| 利益率 | ✗ | 下げ傾向 |

| ROE | ✗ | マイナス |

| EPS | ✗ | マイナス |

| フリーCF | ✗ | マイナスが多い |

| 株主優待 | ◯ | 利回りは普通だけど使い勝手はよい |

| 配当金 | ◯ | 利回りは悪くはない。配当性向が高すぎるのが心配 |

| PER、PBR | △ | 判断が難しいレベル |

現状の株価は1,456円。単元は100株からしか買えないので、最低購入金額は145,600円です。

手の届きそうな価格ですね。100株単位で買えるぞって方は以下の証券会社がおすすめです。

これは本音で書いているので、とりあえず上記の2つにしておけば後悔はしないでしょう。

詳しい理由は【手数料が安い順】日本株の売買でおすすめな証券会社でも書いてます。

「資金が足りない」「100株はリスクがあるから1株から少額で買ってみたい」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。余ったTポイントも使えるのもありがたいです。

皆さんの資産が無事増えますように。