セブンイレブンやイトーヨーカドー、デニーズなどを運営するセブン&アイホールディングス。

国内はコンビニ事業の労働問題や店舗数の伸び悩み、セブンPayの失敗などが見えてきています。

新コロの問題も気になります。

そんな中、いま現状はどうなっているのでしょうか。

この記事ではこちらの内容をどこよりも詳しく説明していきます。

解説すること

- 事業内容

- 株価とチャート

- 業績

- 株主優待・配当

- 今後の株価予想

目次

セブン&アイの株価チャートは下げ基調

まずチャートでどんな動きをしているのか見ていきましょう。

✓月足チャート(2006年〜)

2007年〜2004年ごろまで株価は2,000円台まで低迷していました。

その後になって急回復し、1番高い2015年のタイミングでは5,600円を超すときも。

いまはまた下がり始めてますね。

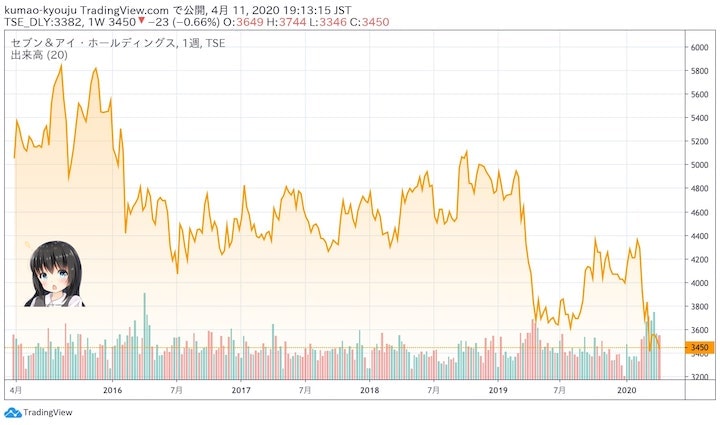

✓週足チャート(2015年〜)

ここ数年は下落基調が続いていますね。

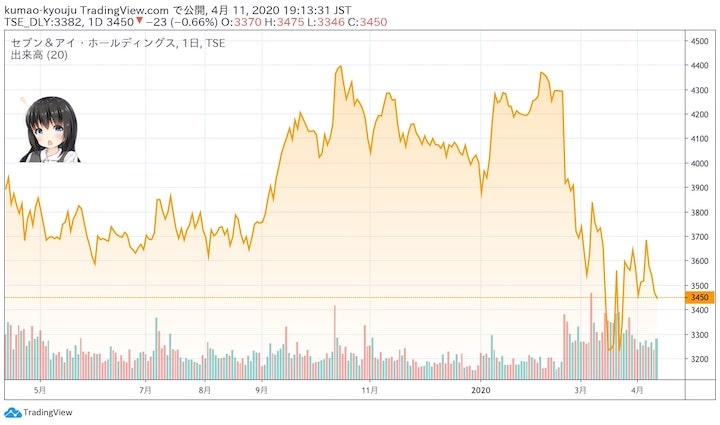

✓日足チャート

ここ1年間の株価の推移です。

2020年初頭までは回復に向かいそうだったのですが、2月下旬から下落に転じました。

✓日経平均と比較した月足チャート

チャート単体で見るよりも、日経平均株価と比べたほうが市場との連動性がよく分かるので比較しました。

セブン&アイ株は日経平均とかなり連動していますね。

業種柄、景気を受けやすいからでしょうね。

実際に2008年〜2009年のリーマンショックで下がり、そこから数年復活していません。

*実数ではなく上限比率で比較したチャートです。

セブンイレブンの海外売上が大きく左右

まずはセブン&アイはセブンイレブン以外にも多くの事業をやっています。

グループ会社を含めるとこのとおりです。

セブン&アイのグループ

- セブンイレブンジャパン

- セブンイレブン(海外)

- イトーヨーカ堂

- ヨークベニマル

- そごう・西武(百貨店)

- 赤ちゃん本舗(専門店)

- ロフト(専門店)

- タワーレコード(専門店)

- Francfranc(専門店)

- ぴあ

- セブン&アイ フードシステムズ(デニーズ)

- セブン銀行など

意外と多いな(∩´͈ ᐜ `͈∩)

最初は船長と剣士しかいなかったのに、気づいたら船大工や音楽家も加わってた某海賊アニメのようですね。

さてさて、ここのように麦わら海賊団はじゃなくて、セブン&アイホールディングスは小売店を中心にいろいろな企業を取り込んでいっています。

だから総合的に業績を見て株価が安いかどうか判断したほうがいいです。

ここからはそれぞれの事業ごとの売上を見ていきましょう。

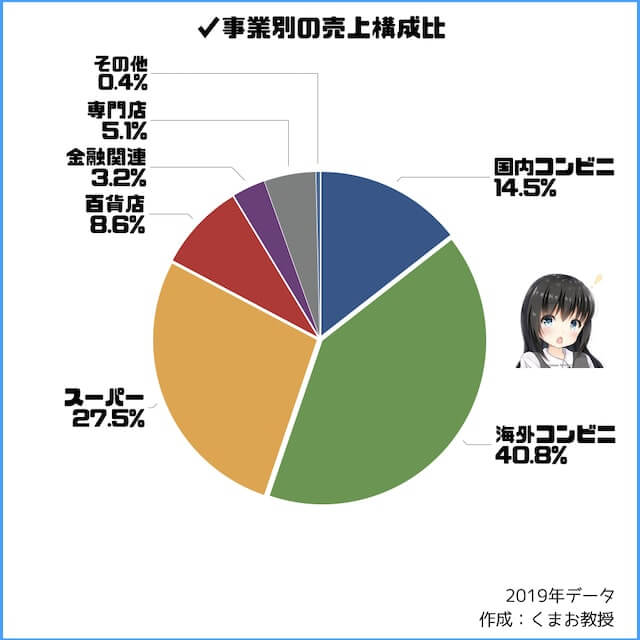

事業別の売上比率

セブンアンドアイというと国内のセブンイレブンの売上がほとんどを占めるとイメージする方が結構いると思います。

実は海外比率が多いです。

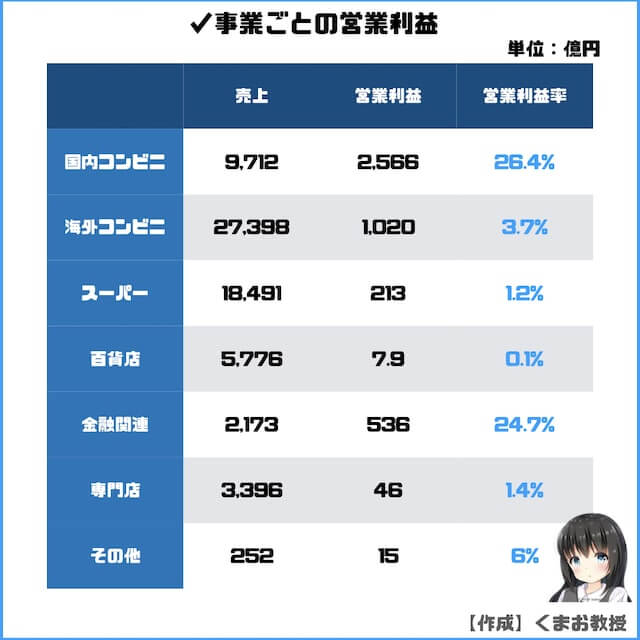

事業別の「売上高」をご覧くださいまし。

なんと海外の売上の4割を占めています。

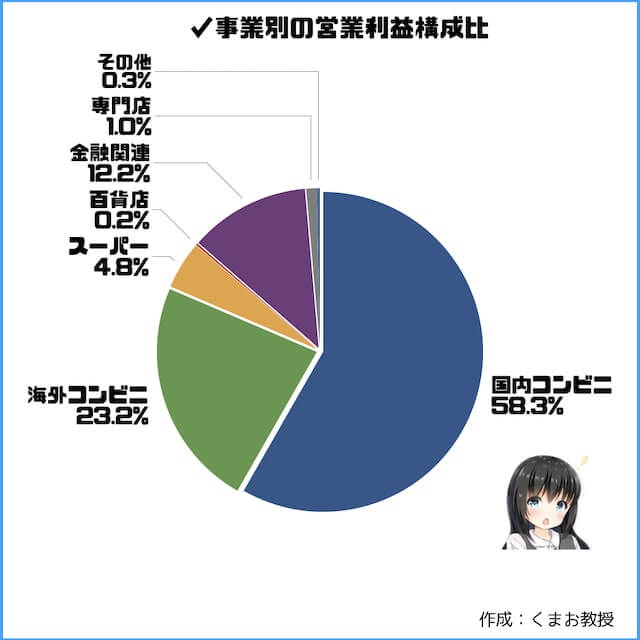

次に事業別の「営業利益」です。

先ほど売上で1番多いのは海外でしたが、こちら「営業利益」だと国内が多くのシェアを占めています。

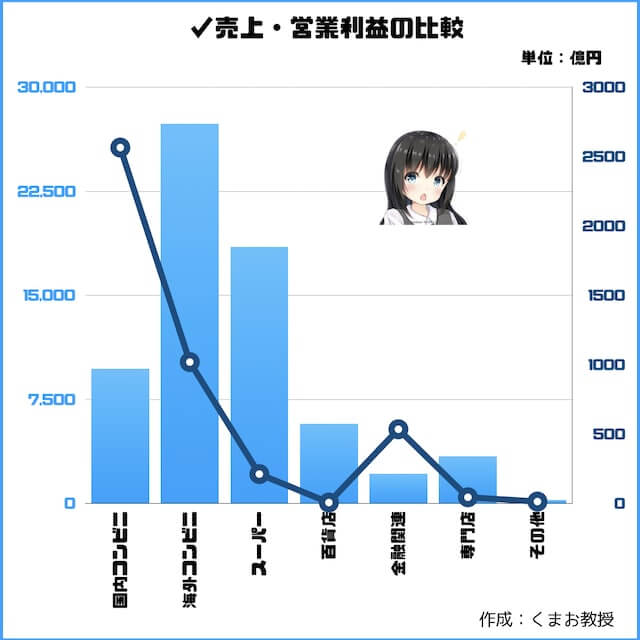

もっとわかりやすいように両者を比較したのが以下のグラフです。

棒線が売上・折れ線が営業利益になります。

海外コンビニやスーパーマーケットは売上の割に営業利益がかなり低いことがわかりますよね。

もっと深堀りして、以下に業種ごとの営業利益率を出してみました。

国内コンビニと金融関連の利益率が20%超えとかなり高く、それ以外は数%と極端に低いです。

特に百貨店に関していえば、1.4%とほぼ利益が出ていません。

店舗数

実際の店舗数もざっと見ていきましょう。

株価を予想する上で知る必要がありますからね。

✓国内店舗数

| 店舗数 | |

| セブンイレブンジャパン | 20,916 |

| 海外セブン | 9,682 |

| イトーヨーカ堂 | 157 |

| ヨークベニマル | 232 |

| ヨークマート | 78 |

| そごう・西武 | 15 |

| 赤ちゃん本舗 | 117 |

| ロフト | 124 |

| デニーズ | 372 |

| その他飲食店 | 307 |

*2019年12月時点

ちなみに国内セブンイレブンはフランチャイズ比率は98.1%(2018年時点)と、直営店の割合は極めて少ないです。

フランチャイズ店のオーナーはセブンの社員ではなく、ただセブンの看板を借りて営業しているにすぎません。

それにしてもこういうところのオーナー業って本当に大変ですよね。「起業!独立!」というよりは「中間管理職!」のほうがやっていることは近い感じがします。

✓セブンイレブン 国別の店舗数

連結子会社+エリアライセンシーの数の合計です。

| 店舗数 | |

| 国内 | 20,955 |

| アメリカ | 9,431 |

| カナダ | 636 |

| ハワイ | 66 |

| 韓国 | 11,016 |

| 香港(広東省・マカオ含む) | 2,290 |

| 中国 | 854 |

| 台湾 | 5,647 |

| タイ | 11,712 |

| フィリピン | 2,864 |

| マレーシア | 2,411 |

| ベトナム | 44 |

| シンガポール | 411 |

| オーストラリア | 708 |

| UAE | 12 |

| メキシコ | 1,829 |

| ノルウェー | 154 |

| スウェーデン | 83 |

| デンマーク | 172 |

*2019年12月時点

世界各地に店舗拡大していますね。

けっこう意外な国もあったんじゃないかと思います。

特に多いのがアメリカ、韓国、タイですね。

✓店舗数の推移

前年度と比較した店舗数の推移もみていきます。

- 国内が+79店舗(うち沖縄が39店舗)

- 海外が+2,581店舗

沖縄にはいままでファミリーマートしかコンビニがありませんでしたが、ついにセブンイレブンも進出しました。

国内のラストフロンティアですね。

新コロの影響

2020年4月9日に出された決算で最新の状況が明らかになりました。

今回の決算では

- コンビニ・スーパー事業:

プラス成長 - 百貨店・専門点:

マイナス成長

と発表されています。

ただこれは2020年2月までの業績なのでコロチャンの影響はほぼ含まれていません。

で、気になる翌年の決算予想は未定となりました。

どこまでコロチャンが拡大するかわからないからだそうです。判明し次第公表するみたいですが。

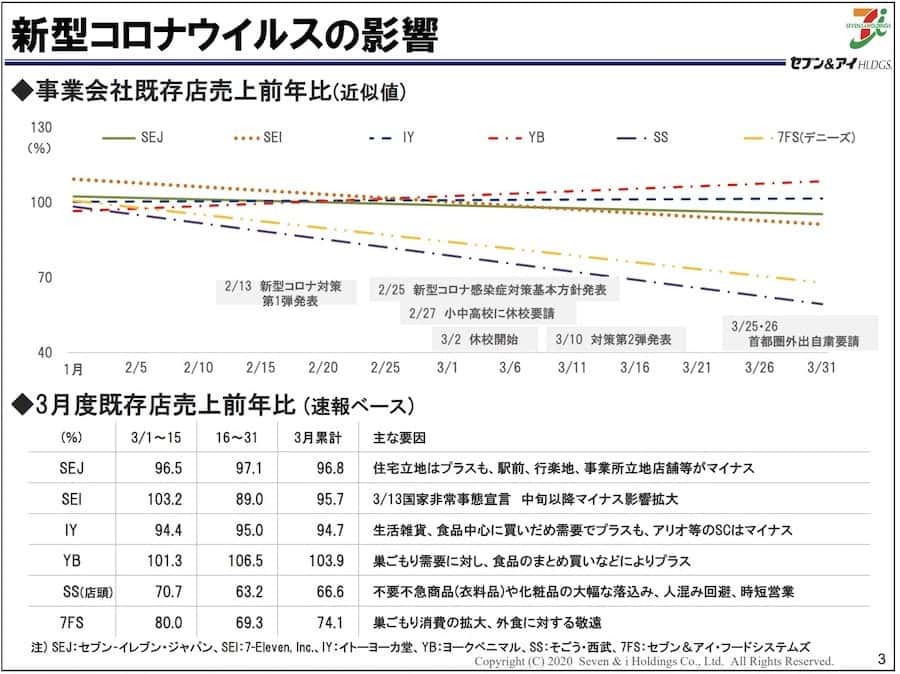

しかし今後の予想に役立つ情報があったので共有しますね。

3月の前年同期比の売上です。

*引用 セブン&アイ決算資料

ちょっと見づらいので、2019年の3月と比べて2020年の3月がどの程度増減したかまとめると、以下の通りになります。

| 増減率 | |

| 国内セブンイレブン | -3.2% |

| 海外セブンイレブン | -4.3% |

| イトーヨーカ堂 | -5.3% |

| ヨークベニマル | +3.9% |

| そごう・西武 | -33.4% |

| デニーズなど | -25.9% |

このとおりなかなかの落ち込みとなっています。

コンビニやスーパーはむしろプラスになっているかと思いきや、微減でした。

都心部の店舗のマイナスが響いているようですね。

あとヨーカドーに関していえば、別フロアに食品以外のものも扱っているからそちらの売上がイマイチなんでしょう。

そこまで自粛が本格化していなかった3月の実績で減少している状況ですから、4月以降はこれ場合以上の落ち込みとなるのは間違いなさそうですね。

会社概要:セブンイレブンは元はアメリカの会社だった

IR情報をベースに会社概要もまとめておきます。

| 内容 | |

| 創業 | セブン&アイ・ホールディングスになったのは2005年から |

| 本社 | 東京都千代田区二番町8番地8 |

| 社長 | 井阪隆一(代表取締役社長) |

| 従業員 | 566人(連結144,628人) |

| 平均年齢 | 44.5歳 |

| 平均勤続年数 | 19.1年 |

| 平均年収 | 736万円 |

| 上場遍歴 | セブンイレブンとしては1979年に東証2部、1981年に東証1部上場、2005年セブン&アイとして東証1部上場 |

*2019年決算月時点

セブンイレブンは色々な会社を買収・提携しいまの大きさになりました。

元々のセブンイレブンの前身となったのは、1973年のヨークセブン(当時イトーヨーカ堂の子会社)です。

ヨークセブンは、アメリカ本社のサウスランド社(現在のアメリカの7-Eleven, Inc.)とライセンス契約を締結したのが始まりとなりました。

今やその親会社を逆に買収して子会社するという展開になっています。

ちなみに日本第1号店は東京都江東区の「豊洲店」

そこから破竹の勢いで店舗を増やし、コンビニで出来ること(公共料金支払い、宅急便、ATMなど)も次々と増やしていきました。

あと知らない方も多いと思うのでお伝えしておくと、各コンビニの実質的な経営はその親会社である総合商社が行っていることがほとんです。

たとえばローソンなら三菱商事(株式保有率50%)、ファミリーマートなら伊藤忠商事(株式保有率41.4%)。

実際の意思決定とか、幹部とかは勝者側が決めていると思っていいです。

一方でセブンイレブンはどうかというと、三井物産が一応親玉ですが、株式保有率はたったの1.8%です。

それにプラスで実質のセブンイレブン創業者、鈴木敏文さんが商社側と距離を置いていたこともあり、他のコンビニと比べると独立してやっている印象を受けます。

それが他のコンビニよりもうまくいっている要因なのかも。本当のところはわかりませんが。

セブン&アイの業績はトントン

ここからはセブン&アイ全体の業績を見ていきます。

*2003年までは米国会計基準、それ以降は日本会計基準[連結決算]となっています。

*2020年の業績は決算月である2月時点でのものです

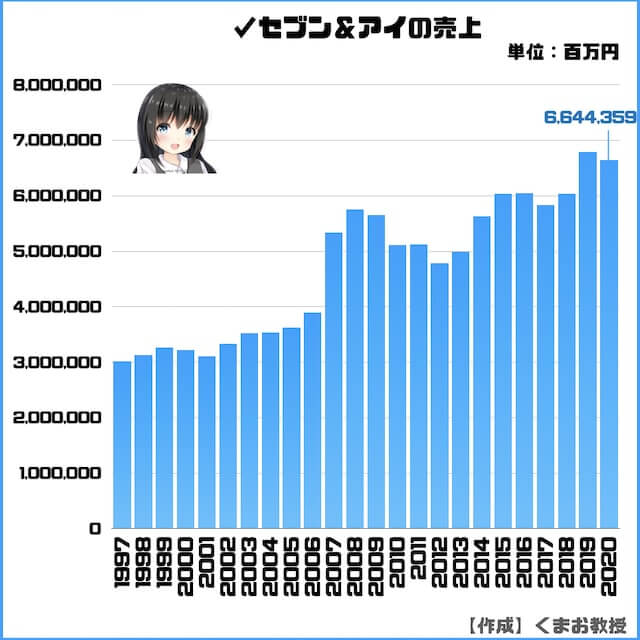

✓売上高

6兆円企業です。

ジグザグを繰り返しながらも、なんとか売上を伸ばしている状況。

2020年は前年を下回りました。

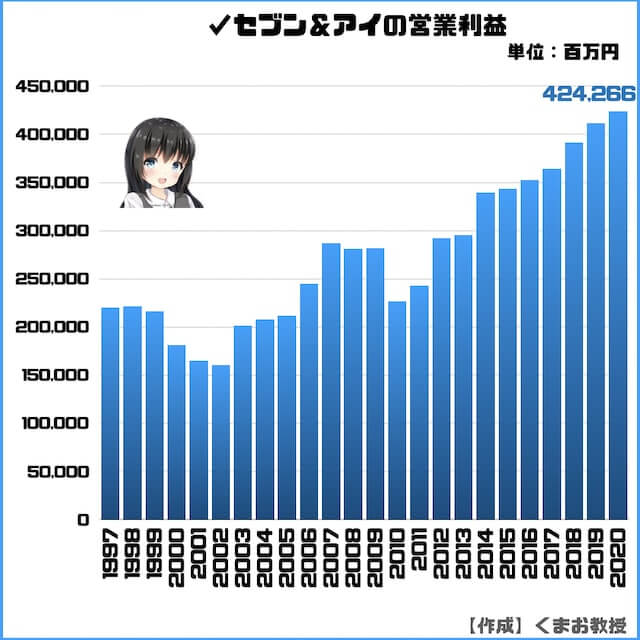

✓営業利益

基本的な推移は売上と同じです。

2020年売上は前年比マイナスですが、営業利益はプラスになりました。

この背景としては次にあげるものがあります。

- コンビニ事業

→出店条件の厳格化、不採算店舗の閉店、広告宣伝費の削減 - スーパー事業

- →店舗改革、セントラルキッチンによる合理化

荒利率改善や販管費抑制を各業態で行っています。

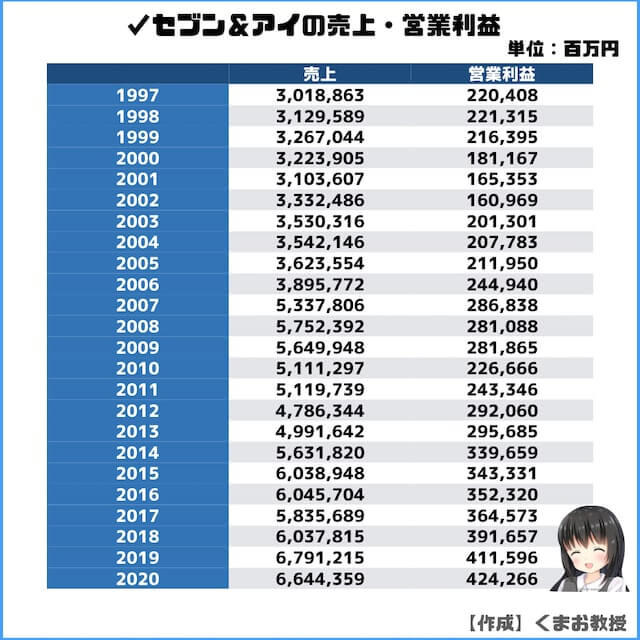

売上と利益を表で見たい人もいると思ったので、別途まとめました。

こうみると数字が大きいですね〜!

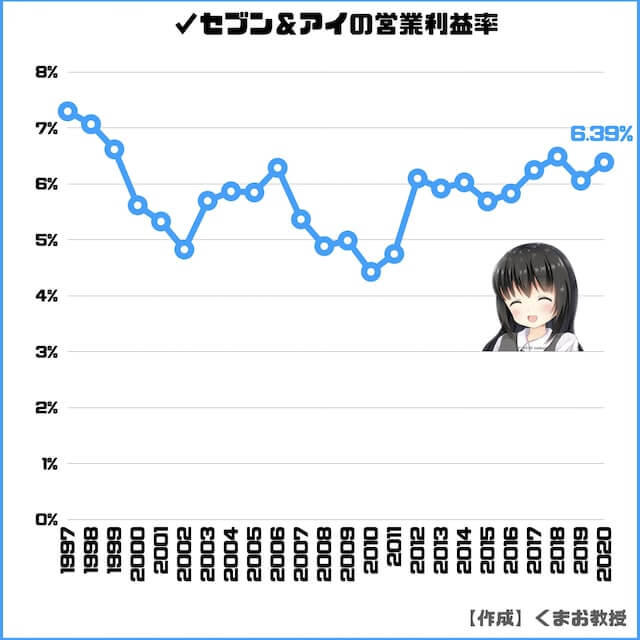

✓営業利益率(売上高営業利益率)

最近は5〜6%台をウロウロしています。

店舗メインの小売ビジネスなので、どうしてもあまり高くはならないですね。

ユニクロのように自社製品をもっと増やせていければ、もっと利益率は上げられるかもしれません。

セブンイレブンの場合はプライベートブランドといっても、結局はメーカーのOEM製品がメインなのでそれなりに利益率は下がっちゃいますよね。

用語解説

- プライベートブランド=通称PB商品。小売店や卸業者が企画の段階から商品開発に参加し、独占的に商品を販売すること

- OEM=製造メーカーが他社ブランドの製品を製造すること

営業利益率が高いほどライバルに対して優位に事業をこなせていることを表します

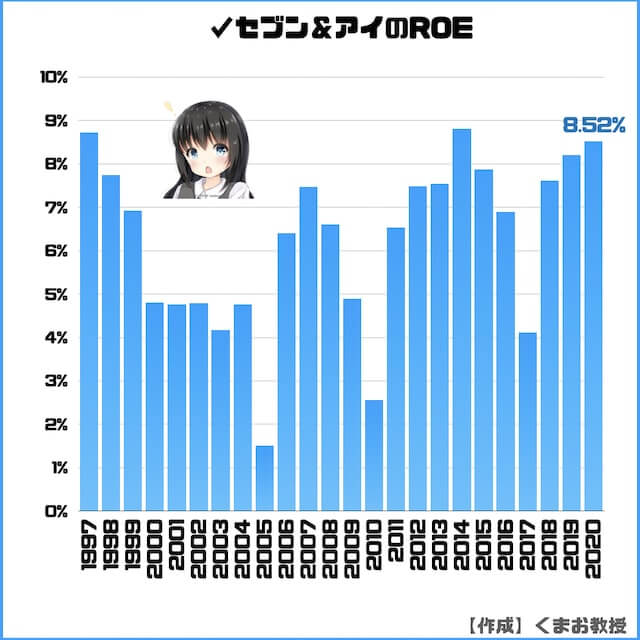

✓ROE

10%を超えているかが基準になり、セブン&アイは今一歩というところです。

ROEと「企業が私たちが投資した資金を使ってどれほど効率的に利益を生んでいるか」を表します。

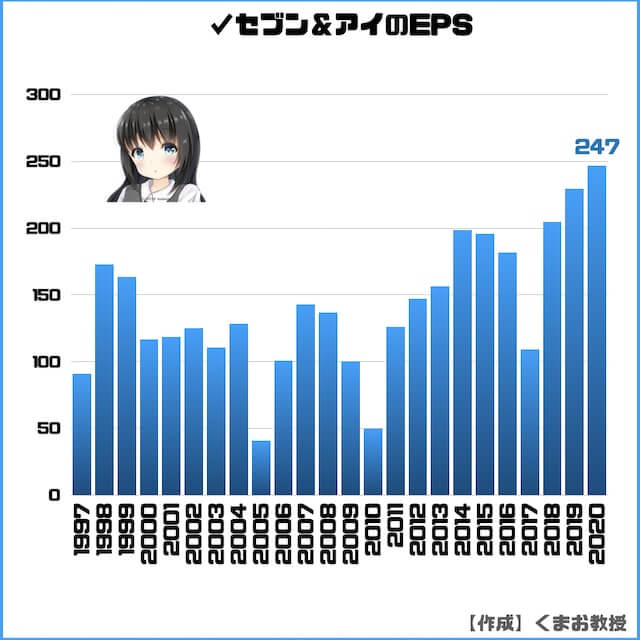

✓EPS

右肩上がりに増えている会社が優良企業と言われています。

セブン&アイはなんとか伸びているようにみえますが、かなりいびつな上がり方で安定感はあまりないですね。

でも悪くはない方だと感じます。

株式分割をしたり、買収を繰り返していたりすると、極端に低い年が出たりすることがあります。

EPSは「1株あたりの純利益」。投資家の資金を使ってどれだけ高い効率で利益を出しているかを表します。年々増えているのが理想とされています。

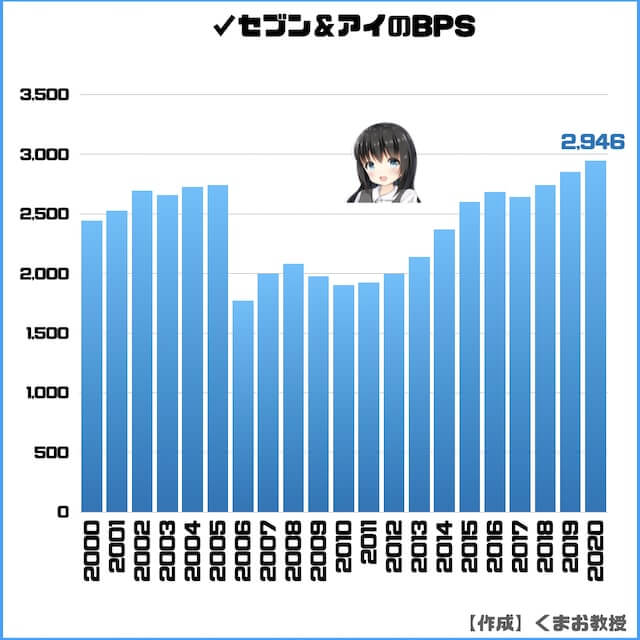

✓BPS

BPSは問題なく伸びています。

BPS(1株あたりの純資産)は企業の安全性を示す指標

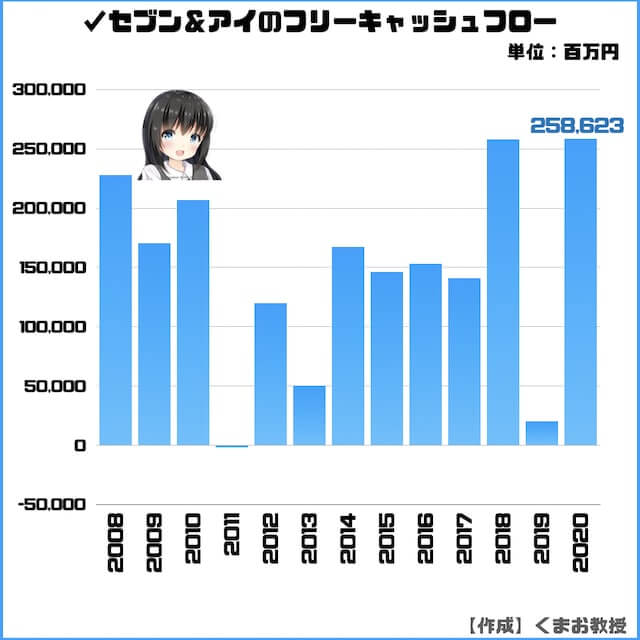

✓フリーキャッシュフロー

セブン&アイのキャッシュフローほとんどプラスを維持しています。

フリーキャッシュフローとは手元に残った自由に使えるお金。営業キャッシュフローから投資キャッシュフローを引いた数字。

✓現金等残高

2019年は1,354,856(単位:100万円)を残しているので余裕はあります。

現金等残高とは「営業CF、投資CF、財務CFの動きの結果、手元に残った現金および預金や3カ月以内の短期投資など現金同等物の期末残高」です。

✓自己資本比率(%)

セブン&アイの自己資本比率は、42.6%と問題ない数字です。

40~60%あれば優良企業といっていいでしょう。

*補足1:業績いずれも決算月である2月時点の数字を載せています

セブン&アイの株主優待はなく配当金のみ

株主優待は用意されていません。ありそうな感じはするのに意外でした(。>д人)

配当金は用意されているので、どのくらいもらえるか説明していきます。

以下は前回(2020年2月期)の配当金の情報です。

| 内容 | |

| 株価 | 3,450円 |

| 最低購入単元数 | 100株 |

| 配当金 | 9,850円 |

| 配当利回り | 2.85% |

*4月13日時点の利回りです。

次回(2021年2月期)はまだ未定です。

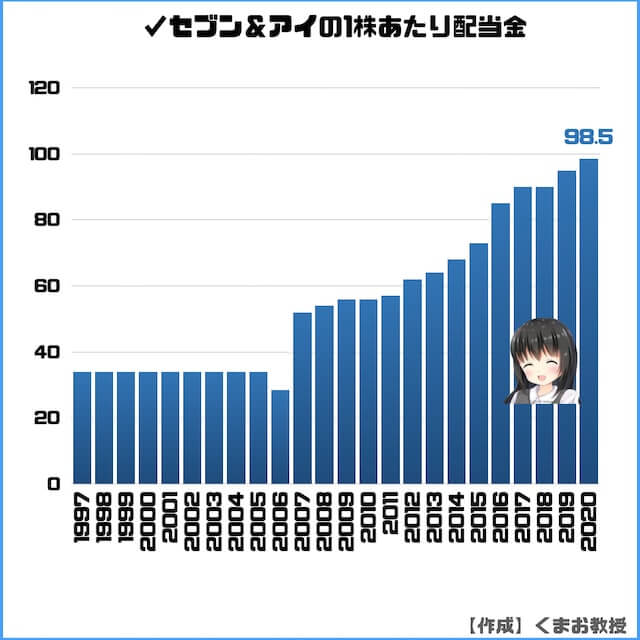

✓1株あたりの配当金

前回のセブン&アイホールディングスの1株あたりの配当金は98.5円でした。

年2回に分かれていて

- 中間:47.50円

- 期末:51円

- 合計:98.5円

です。

セブン&アイの購入単元は100株からですので、98.5円×100株=98,500円という計算になります。

今後の予想をする上で、過去の配当金の推移も見ておきましょう。

年々増配していますね。

今までの流れから行くと現状維持か増配の可能性があるとして、次回の決算は厳しそうなのでおそらく配当金は変わらずとなりそうな気がします。

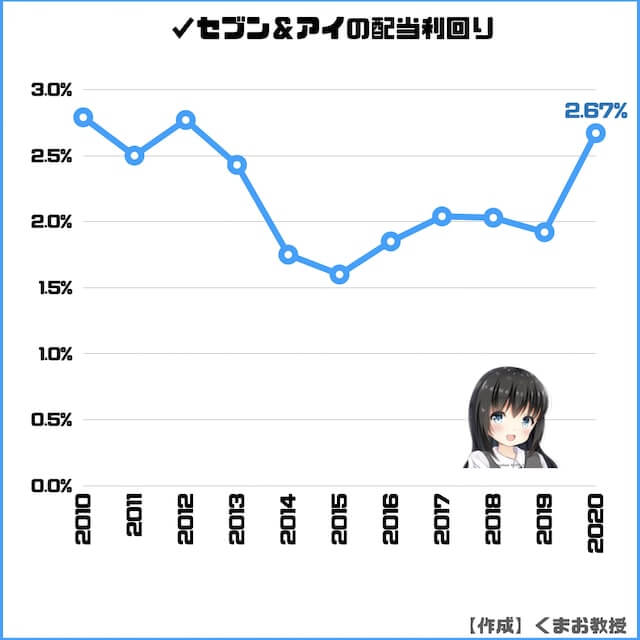

✓配当利回り

配当利回りの推移です。

2014年〜2019年にかけて、株価が高い傾向にあったので配当利回りは1%後半〜2%前半となっていました。

だから今後株価が上がれば、2%程度まで落ちることも考えておくといいでしょう。

配当利回りとは「株価に対する年間配当金の割合」のこと

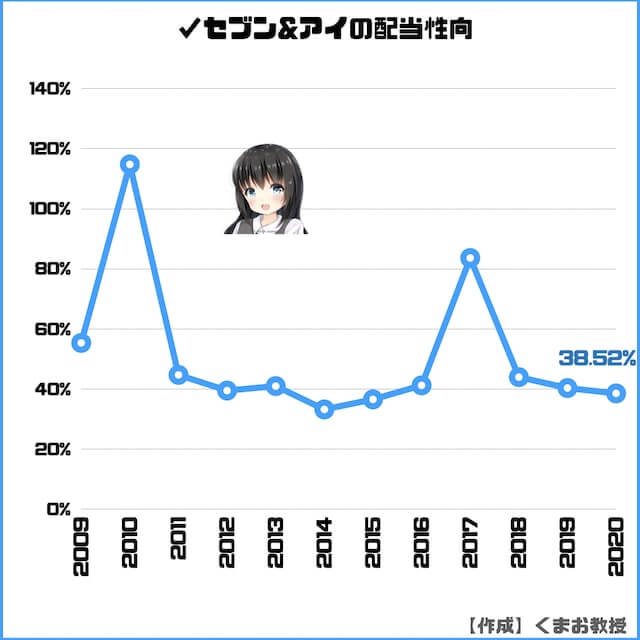

✓配当性向

配当性向はそれなりの水準で安定しています。

多すぎても低すぎても駄目だとおもっているので、これくらいが丁度いいと思います。

配当性向とは、会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。

セブン&アイの株価の割安度を検証

データ面、市場面の両方から今後の株価予想をしていきます。

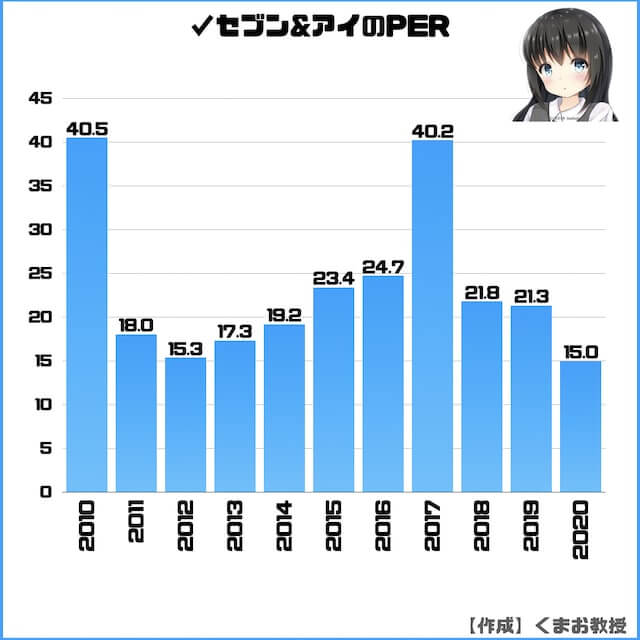

PERは割安

セブン&アイの過去10年のPERを比較したものです。

来期はまだ決算予想が出ていないので、正確な予想PERはわかりませんが現状と同程度の業績だと予想すると13.9倍となります。

過去1番安い時が15.3倍だったことを考えると、15倍を切っているのは割安水準といえるでしょう。

今後継続的にマイナス成長になる可能性もあまりなさそうですし。

PERは低いほど割安であることを示します。一般的には15倍以下が割安と言われていますが、会社によって違うと思っているのでこのように推移を重視する派です。

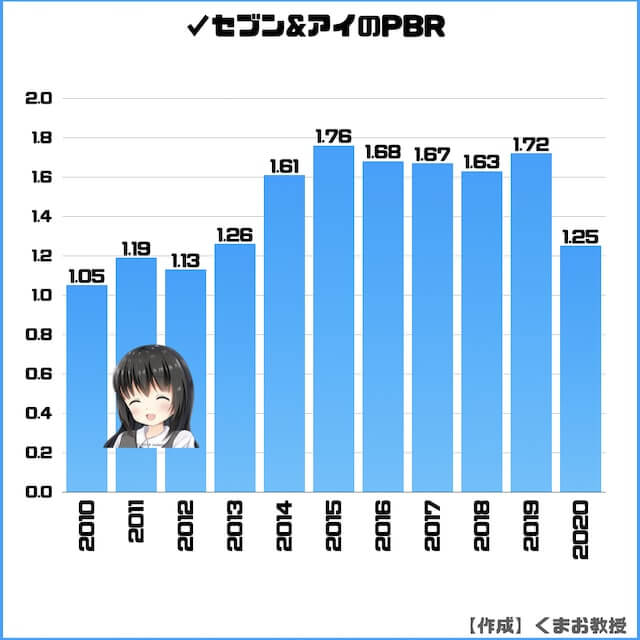

PBR(株価純資産倍率)でみるとやや割高

続いて過去のPBRの推移です。

今書いている段階だと1.10倍程度。

過去の割安水準とほぼ同じなので、十分低いと考えていいでしょう。

PERは低いほど割安であることを示します。一般的には1倍以下が割安と言われていますが、優良企業で1を割ることはほぼないのと、会社によって割安を表す数字は違うと思っているのでこのように推移を見ています。

今後の予想:しばらく厳しいが長期では伸びるのでは

株価予想

短期だと新コロが落ち着かない限り増収は難しいでしょう。

ですが、メインのコンビニ業とスーパー業は強いのですごい落ち込むことはないかと。

PERなど指標を見る限り今はある程度、株価も織り込んだ数字になっているでしょう。

長期で見れば、決して割高ではなく上昇余地は残っていると考えられます。

【補足】ちなみにみんかぶでは現在の株価が3,450円に対して、目標株価が4,199円となっています。

成長戦略

セブン&アイ自体は製品も優れているので、今後の戦略次第ではまだ成長の余地はあると思います。

今後成長していくためのキーは5つです。

会社の中期計画に私の考え方も交えながら説明していきます。

- コンビニ事業

- スーパー・外食・その他事業

- 新事業

- 海外展開

- オンライン戦略

1つずつ説明します。

①コンビニ事業

主に国内コンビニ事業はセブン&アイの根幹となり、キャッシュを1番支えている事業です。

今やインフラ化してきていますので、売上が急減したりすることは考えにくいです。

セブンイレブンは特定のエリアに集中して出店することで流通コストを下げる戦略を取っているので、まだ進出していない地域も残っています。

例えば最近展開を始めた沖縄とかが良い例です。その意味で拡大もまだ可能ではあります。

しかし業界全体として日本の人口はすべて頭打ちなので、店舗ごとの売上をあげ、コストを下げていく戦略が必要。

セブンイレブンはコンビニの中でも1店舗当たりの売上が1番高いことで知られていますが、さらに上げる必要があります。

もう1つの課題である労働問題による営業時間の短縮。これは店舗自動化を進める改革のチャンスと捉えてガンガンやってほしいですね。

あと別件ですけど、こんなのあったらいいなと思うことがあります。自動運転が本格化したら移動販売車または無人配達機とか作ったら面白そうですよね。セブンの商品は他の企業よりも美味しいので売れやすいと思います。

②スーパー・外食・その他事業

イトーヨーカドー以外のスーパー事業はうまくいっています。

ヨーカドーは洋服売り場とかでは全くうまくいっていないので、いっそ他店舗さんにテナントを貸してショッピングモールのようにしていったほうが採算は合う気がします。

見る限り明らかに人件費がかなりのコストを占めていますので、どうにかしないと駄目でしょうね。以前から色々と店舗改革は進めているようです。後はネットスーパーをいかに拡大させるかですかね。

外食事業は新コロ次第というところでしょうか。

ロフトなどの専門店は新コロの影響はありつつも、それを除いた状況はそこまで悪くはないようです。

ただ今後は通販に売上を持っていかれてしまうでしょうから、

たとえば

- 店舗でしかできない体験(試着・利用)をベースにした店舗展開にして差別化を図る

- セブン&アイの自社通販に直接誘導できる仕組み作りをする(FABRIC TOKYOのように)

が重要になってくるでしょう。価格だけではアマゾン、楽天勢には勝てないでしょうから。

百貨店業は最も思いきった判断が必要になるでしょう。

個人的にはこの業界自体が厳しいので売却を1番おすすめします笑。

実際にいま徐々に店舗数を減らしに行ってますよね。

先ほどお見せしたとおり営業利益率が1%台ですし、来期はおそらくマイナスでしょう。

③新事業

今後成長をしていくためには、あらたな事業に進出する必要も出てきます。

今までも新分野にチャレンジしてきましたね。

ただやみくもに突っ込んでも仕方ないので、今の事業と相乗効果をはかれるものがいいでしょう。

百貨店買収やセブンペイはいまのところ失敗し、セブン銀行とかはうまく言っている例だと思います。

てかセブン銀行とセブン&アイの事業を組み合わせればもっともっと成長できると思うんですよね。

ポイントの経営手法においては、楽天経済圏とか参考になりそうです。

ちなみに最近だと通販のニッセンとかを買っていましたね。通販に力を入れたい感じはすごい伝わってきます。

④海外展開

コンビニの店舗数に関しては、いまはどんどん展開していっているところです。

海外は日本でいうコンビニみたいなものがまだまだなく、成長の余地があります。

国によってユーザー、オーナーの文化・風習が違うので、どう展開してくのかって感じですよね。

アメリカとかだとガゾリンも販売していたりしますし。

あと日本みたいに宅急便とかホットスナックとか、何でもやる感じが海外ではまだあまりないのでどこまで広げていけるかですね。

海外のセブンイレブンに何カ国か行ったことがありますが、商品の質は日本と比べるとまだまだでした。

最近は海外もセブンセレクトという自社商品に徐々に力を入れだし、けっこう好調なので頑張って欲しいですね。

いま海外コンビニは営業利益率が低いので、利益率を上げていければ成長規模はかなり大きいでしょう。

1番伸びしろのある分野だと思います。

⑤オンライン戦略

いまはアプリとかnanaco、セブン銀行の顧客データをマーケティングと組み合わせていろいろやろうとしているみたいです。

たとえば

- アプリで得たお客さんの声を商品開発に活かす

- 新商品の告知をアプリ内でする

とかです。

本当はセブンペイで更に躍進する予定だったみたいですが、顧客情報のシステム設計がずさんだったことで会社の評判を落としてしまいましたね。

他にネット通販のオムニセブンってサイトが、セブン&アイグループの商品をネットで買えるようになっていますが、使い勝手が悪いですね。

セブン&アイグループはウェブサイトの作りが正直いまいちだと思っているので、会社の経営層もこのあたりを強化しないといけないと思っているはずです。

とりあえず顧客目線で作られている感がないのが根本的な原因だと思っています。

いまはこうあるべきというのが優先されていて、ユーザーにとってこうだったら便利だという視点が二の次になっているんではないでしょうか。

たとえばオムニセブンを作るときに「うちの会社のビジネスモデルはこうだからういうサイト設計にすべき」みたいになっている気がします。これは間違いです。

本来なら考えるべきは「ユーザーはどういう設計だったら使いやすいんだろう」です。

たぶん楽天、ヤフーあたりを真似たんでしょうけど、ネットショップに関して真似るならアマゾンやZOZOTOWNを参考にすべきでしたね。

もう1点補足です。

ユーザー目線でないことをもう1つ示した事例としてはバーコード決済をいつまで立っても導入しなかったことでしょう。

「うちにはnanacoがあるから、セブンペイを導入したいから他社の決済は入れたくない。」みたいに考えたのかはわかりませんが、顧客の使い勝手を考えれば早期に導入すべきでした。

セブンの強みの1つは商品力なので、見せ方・売り方・使いやすさを改善すればまだまだ伸びしろはあるでしょう。

幸いアマゾンとかとは違い実店舗の強みがあるわけですから、店舗インフラ×ネットの組み合わせで出来ることはたくさんありそうです。

さいごに

この記事ではセブン&アイの株価や優待の分析をしてきました(*ˊᗜˋ*)

今回の内容を整理すると以下になります。

| 評価 | 概要 | |

| 営業利益 | ◯ | ほぼ右肩上がり |

| 利益率 | △ | 6%とそんなに高くはない |

| ROE | △ | 8%程度と高くない |

| EPS | ◯ | おおむね右肩上がり |

| フリーCF | ◎ | 問題なし |

| 株主優待 | ✗ | なし |

| 配当金 | ◯ | 悪くはない |

| PER | ◎ | 13〜15倍と安い |

現状の株価は3,450円。単元は100株からしか買えないので、最低購入金額は345,000円です。

100株単位で買えるぞって方は以下の証券会社がおすすめです。

これは本音で書いているので、とりあえず上記の2つにしておけば後悔はしないでしょう。

詳しい理由は【手数料が安い順】日本株の売買でおすすめな証券会社でも書いてます。

「資金が足りない」「100株はリスクがあるから1株から少額で買ってみたい」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。

皆さんの資産が無事増えますように。