「FXのほうが銀行よりも金利が溜まりやすいって聞いたけどなんか恐い」

「積立でFXやったら儲かるの?実際に運用している人の利益をみてみたい」

そんな人に向けてFP保有のくまお教授(@kumao__kumao)がお届けします(灬ºωº灬)

わたしは裁量FX(自分の意志で売買をするFX)は嫌いです。なぜなら儲からないからです。

しかし実は前から金利(スワップ)がかなり高い証券会社であるみんなのFXで、定期的に外貨預金代わりにドルをメインに自己積立をしています。

これならいけるんじゃないかな?と思ったからです。

資産状況や私なりの戦略を解説してきますね。

目次

外貨預金代わりにFXをやった場合の利益

包み隠さず言ってしまうと、現状は以下の通りでマイナスです。

過去の推移が以下のとおりです。

| 年月 | 元本 | 含み損 | 金利 |

| 201910 | 記録忘れ | 記録忘れ | 記録忘れ |

| 201911 | 146,579 | -1,590 | 305 |

| 201912 | 記録忘れ | 記録忘れ | 記録忘れ |

| 202001 | 記録忘れ | 記録忘れ | 記録忘れ |

| 202002 | 200,494 | -7,751 | 1,262 |

*記録漏ればかりですみません

正直捏造することも無理でもないのですが(したことはありません笑)、そんなことはしたくないので赤字でもそのまま載せています。

実際に効果があるのか実証実験も兼ねて行っているので。

ちなみに色々頑張っているのになぜマイナス化をお伝えします。

現在負けているワケ

理由は買うタイミングで感情が入ってしまったから。

いまはドルやカナダドルという「買いで金利がもらえる通貨ペア」を買って、反対にユーロ、スイスフランという「売りで金利がもらえる通貨ペア」を売っています。

両方同時に注文すれば、為替損益がプラスマイナス0円になるはずだったのですが、最初にずらして買ってしまったのが損失の要因。

欲が出て、ドルは安い時に買おう、ユーロは高い時に売ろうみたいに考えてなかなか売買できずにいたせいで、結局マイナスにつながってしまいました(そのうちプラスに転じる予定ですが)

だからこれからやる皆さんは、私のようにはせず売り買いは同じタイミングでやることをおすすめします。

上記で書いたことは現状だと少し分かりづらいかもしれませんが、中盤の具体的な戦略のところで丁寧に解説していますのでいまはよく理解できなくても構いません。

運用状況

どんな感じではじめたかは以下のとおりです。

運用状況

- 開始日:10月10日

- 目的:スワップ(金利)による利益獲得

- 資金:月10万円よりスタートし徐々に資金を追加

- 積立時期:毎月(忘れていなければ)

通貨ペアごとの成績

✓ポジションサマリ(ざっくりデータ)

✓ポジション照会(細かいデータ)

スワップポイント(金利)は順調に貯まってきていますが、それよりも為替差益による含み損のほうが上回っている状況です。

2月時点でのポジションを持ち続ければ、年利約4.5%程度のスワップポイントになる見込み。

具体的な金額としては約20万円の投資元本に対して、おおよそ毎年9,000円の利益になる予定です。

私の自己積立FXの戦略

わたしはFXでもなるべくリスクを減らして投資する方法を思い付き、みんなのFXで実践している最中です。

具体的には以下の手法をとっています。

- 買いと売りをそれぞれ実行

- メジャーな先進国通貨のみ買う

- レバレッジを低くする

1つずつ説明していきます。

①買いと売りをそれぞれ実行

わたしは買いと売り両方で攻めて、金利だけ美味しくいただく戦略で運用しています。

たとえばドルを買い、反対にユーロは売りから入る戦略です。

なぜこんなことをするかというと、為替の最大のリスクは為替損益だから。

円でドルを買ったときにそのドルが下落すれば、損失が出ます。しかしユーロを売っておけば反対に利益が出ます。

だいたい円に対してドルが上がったら、ユーロが上がるのが普通なので、為替損益がゼロに近づきます。

だから仮に円安になっても円高になっても、為替の影響をあまり受けなくて住むんです。

FXは買いから入るだけでなく、売りから入ることができるゆえにできる技ですね。

ドルは円より金利が高いので持っているだけスワップポイントがたまり、反対にユーロは円より金利が低いので、ユーロ売りをしている期間にスワップポイントがたまります。

【補足】FXで負ける理由

金利よりも為替が動いたことによる損益のほうが断然大きくなるので、多くの人は負けます。

たとえば1ドルを110円で0.1lot(最低購入単価)買ったとすると、一日あたり50円分の金利が付きます。

月あたりだと1,500円くらい。

一方でその1ヶ月間の間に1ドル112円になったら、為替損失が2,000円になってしまいます。

まとめると

- 金利:1,500円

- 為替損失:2,000円

- 合計損益(①+②):-500円

こんな感じで普通にFXをすると、損失になるリスクが高いです。

しかし買いと売りをうまく組み合わせれば為替の影響をあまりうけず、金利だけをうまく受け取ることができると考えました。

②メジャーな先進国通貨のみ買う

為替の動きが少ないのは基本的には流通量の多い通貨ペアです。

となると定番の米ドル、ユーロ、円。これが世界三大通貨なので、基本的にメインはそれらでまわしています。

カナダドルはココ10年間で米ドルよりも通貨の値幅が安定していて、かつスワップポイントも高くドルとほぼ同じレベル。

スイスフランはユーロと同じ目的で、円安になったときのリスク回避要因として買っています。

スイスは安定した国で、かつスイス/円の売りで持っているときに金利を得られます。

スイスフランは日本よりも金利が低い国だからです。

③レバレッジを低くする

FXでは持っている資金の何倍ものお金を運用することができ、その掛け率がレバレッジです。

たとえばレバレッジは◯倍という形で表現され、最大で25倍。

25倍ということはつまり、1万円の資金で25万円分の取引ができるということです。

FXは一定の金額までマイナスが生じると持っている外貨が自動的に決済されてしまいます(ロスカットという)。

レバレッジが高ければ高い分、少し下がっただけで決済されてしまうので、損失を生みやすいです。

だからなるべく、レバレッジを少なくしておいたほうがいいです。

私は基本的には2~3倍、高くても5倍にしておくようにしています。

2~3倍にしておけばほぼロスカットはないです。

リスクと戦略のメモ

FXは本来リスクが高い商品です。

過去にも失敗したことがあり、「儲からないやつじゃん」と思ったことは何回かあります。

なぜなら株式や株に連動する投資信託みたいにずっと右肩上がりに成長するみたいな法則はないからです。

たとえば株式であれば、世界の経済成長が右肩上がりですから、長期で見れば株価はあがります。

しかしFXや外貨預金の世界にはそういったものがないです。

なのでけっこう賭けに近いところがあります。さらに売買のときの手数料や、買値と売値の差などで投資する人にとっての不利なポイントがいくつかあります。

そう考えると勝率は低いんではと考えてました。

しかし上記で先ほど説明した3つの戦略をうまくやれば、プラスになると考え運用をしているところです

外貨預金の代わりになぜ積立FXをやっているのか

そもそもなぜこのFXを始めたかと言うと、効率的に毎月の金利を得るためです。

「金利を得るなら外貨預金でいいんじゃないの?」と思う方も多いかもしれませんが、外貨預金だとデメリットが多すぎます。

外貨預金は投資手法の中でもかなり微妙な方法で、そもそもお金がほぼ増えません。

反対にFXは外貨預金のデメリットがかなり軽減されるので、私は運用しています。

いったいどんな違いがあるのか両者を比較したのが以下の表です。

| 項目 | 外貨預金 | FX | |

| A | 金利 | 安い | 高い |

| B | 手数料 | 高い | 安い |

| C | スプレッド | 広い | 狭い |

| D | 反映スピード | 遅い | 早い |

| E | リスク | 低い | 高い |

ぱっと見ただけではよくわからないと思うので、各項目を1つずつ説明していきます。

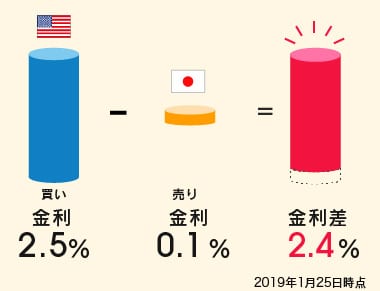

A.金利がFXのほうが断然多い

同じ金額を同じ条件で預けている場合でも、FXのほうが明らかに金利が大きいです。

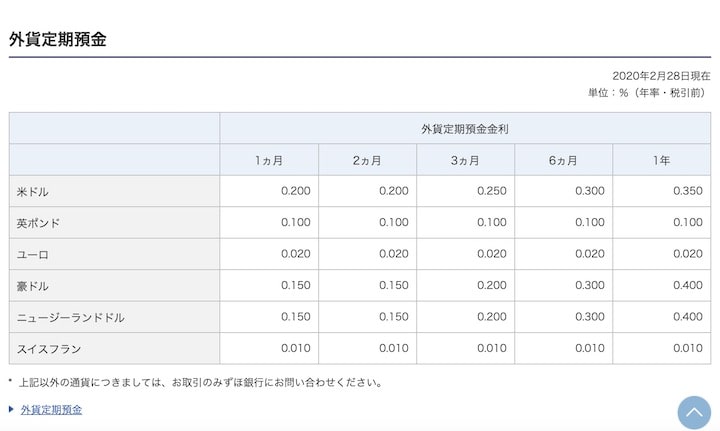

実は外貨定期預金であっても、およそ0.35%程度しか増えません。

*【引用】みずほ銀行

反対にFXであれば、レバレッジ1倍でもおよそ2%〜2.5%程度(みんなのFXの場合)は増えます。

*【引用】みんなのFX

レバレッジ1倍であれば、やっていることは外貨預金と同じですから、金利を金融機関に持っていかれているだけです。

ネット証券だとコストが安いので顧客に還元する割合が大きくなるため。

特にFXはコストにうるさい人が運用をしているので、ぼったくりとかはできないからです。

またFXのは営業日である平日はスワップポイントが得られます。

スワップポイントとは、金利が1日ごとに得られるものを指します。

たとえばドルを100万円分持っていればレバレッジ1倍でおおよそ毎日50円が入ります。

レバレッジ2倍なら100円、3倍なら150円がだいたいの目安です。

得られる利息の比較

元本100万円でドル/円を買った場合

| 年利 | 年間利息 | |

| 外貨預金 | 0.035% | 3,500円 |

| FX(レバ1倍) | 2.5% | 25,000円 |

B.銀行は手数料を取ることが多い

購入時または引き落とし時に銀行で外貨預金をやると毎回0.5円とか少額ですが手数料を取られることが多いです。

しかしFX会社では無料が基本です。

だからかなりの高額な金額を預けない限り、外貨預金の場合は金利より手数料のほうが高いという意味不明なことになります。

1回あたりの手数料の比較

| 手数料 | |

| 三井住友銀行 | 0.5円 |

| みずほ銀行 | 0.4円 |

| FX | 0円 |

C.銀行はスプレッドが高い

スプレッドとは買値と売値の差のこと。

前提として銀行でもFXでも買値のほうが高く、売値のほうが安く設定されています。

その差益で金融機関は利益を得ているからです。

でそのスプレッドが銀行のほうが明らかに広いです。

広いほうが実質の手数料が高いことを表します。

✓銀行はこちら

*【引用】三菱UFJ銀行

TTSが円から外貨に替えるときのレート、TTBが外貨から円に替えるときのレートです。

✓FX業者(ネット証券会社)はこちら

*【引用】みんなのFX

Bidが外貨から円に替えるときのレート、Ask円から外貨に替えるときのレートです。

両者を比較すると断然銀行のほうが高いのがわかります。

これでは銀行の場合いくら金利があるからといってもスプレッドが高いので、お金がほぼ増えません。

スプレッドの違いを整理

米ドルのスプレッド

| スプレッドの目安 | |

| 外貨預金 | 20銭 |

| FX | 0.2銭 |

*外貨預金は三菱UFJ,FXはみんなのFXのデータ

D.反映スピードがFXのほうが早い

外貨預金は「ドルを買いたい」または「売りたい」みたいに思った時に処理時間がかかります。

そのため思ったレートで決済しづらいです。

FXは為替が専門ですから、注文してから決済までのスピードが断然早いです。

証券会社にもよりますが、狙ったレートで決済しやすいのが特徴。

またFXは指値が使えるのもポイント。

自分が決済したいレートを設定しておけば、その金額になった時に自動的に売買をしてくれます。

たとえば今ドル円が100円だったとして、指値を98円で設定しておけばもし仮にその金額になった時に自動で買い付けてくれます。

一部のネット銀行を除く銀行は成行(なりゆき)といって、リアルタイムの金額の決済しかできません。

E.FXはリスクがある

ここまでFXの長所ばかり挙げてきましたが、もちろんデメリットもあります。

FXはレバレッジが効くため、その分実際以上の金額をやり取りでき、無理をしてしまった場合想定以上の赤字になる場合が!

そうならないように無理のない金額で運用をするのがおすすめ。

繰り返しになりますが、具体的な方法としてはレバレッジを下げることが重要です。

反対にいえば、レバレッジさえ抑えておけばリスクはある程度低くなり、実質として外貨預金と変わらなくなります。

その他のFXのデメリット

あとはFXのほうが画面がややこしくて使いづらいです。最初慣れていないうちは面倒に感じました。

はじめてスマホ使ったときのこと覚えていますか?あの感じに近いです。

なぜみんなのFXを使っているのか

いまはみんなのFXが自分に一番あっているなと思い使っています。

実は以前SBI証券の積立FXをやっていましたが、いまはやめました。

なぜならスワップ(金利)が少なく、スプレッド(買値と売値の差)が通常のFXよりも広かったからです。

定期的に自動で積立してくれるものだったので便利ではあったのですが、金額的メリットがないのでやめました。

いまは普通のFXの中で自主的に積立をしている形です。

FX業者はたくさんあったのですが、その中であえてみんなのFXを選んだ理由は以下のとおりです。

- スワップが多い

- スプレッドが業界最狭水準

- 取引単位が1,000単位から

- スマホアプリもPCも画面が使いやすい

- 初心者に優しい設計やデザイン

だったからです。

これから始める予定の方は選んで間違いない証券会社です。

ただ絶対みんなのFXでないといけないというわけでもなく、

他に金利&スプレッドの条件が良いところとして

あたりもおすすめです。

ただGMO証券、DMM証券は取引単位が1万通貨なので、最低でも100万円くらいは入金できる人でないと運用にかなりのリスクが伴います。

私みたいに「少額でやりたい&金利を多くもらいたい&コスト安いのが良い人」は断然みんなのFXがおすすめです。

口座開設キャンペーンもやっています。

私がFXのつみたてをやっている理由

もちろん私は株式や投資信託もやっていますが、分散投資と実験のために積立FXをやっています。

さいごに

外貨預金代わりのFX積立ついて解説してきました(*´ω`*)

まとめると以下の感じになります。

記事内容まとめ

- 外貨預金は金利が少ないのにコストは高い

- FXは買いと売りを組み合わせてリスクを減らそう

- レバレッジを少なくすれば外貨預金とリスクはたいして変わらない