「tsumi証券でエポスカードを使って積立NISAをするのはありなの?」

「どんな商品があっておすすめはどれ?」

そんな人に向けてFP保有のくまお教授(@kumao__kumao)がお届けします(灬ºωº灬)

この記事でははっきりいってtsumi証券がどうなのか、ずばずばズバッと、このすばっと言っちゃいます。

後半ぶっちゃけすぎて吐きそうですけど、見てくれるみんなのために書いたので読んでやってください。

目次

エポスカードでつみたてNISAができるtsumiki証券ってどう

tsumiki証券のつみたてNISAはそれなりにお得ですが、ありかなしかでいったら私なら選びません。

一応逃げの一言を言っておくと私は好きですよ丸井は。でもね嘘を書くわけにはいかないのでね。思ったことを書きますよ私は。

ででで、先に良い点、悪い点をそれぞれ挙げるとこちらです!

良い点

悪い点

- 商品数が少ない

- 扱う商品のコストが高い

それぞれ解説していきます。

良い点

たいていの証券会社ではつみたてNISAでクレジットカードを使うことはできません。

tsumiki証券以外で使用可能なのは現状で楽天証券くらいです。

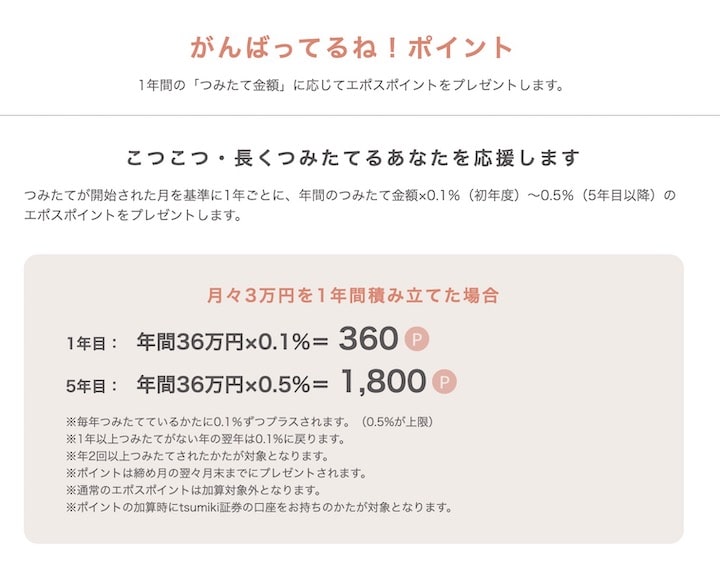

カードを使うと何がいいかというとポイントが貯まるところ。

ちょっと複雑ですが、以下のように年数を重ねるごとに付与ポイントが変わります。

*引用:tsumiki証券

何もたまらない証券会社に比べれば、5年目以降は0.5%貯まるのはなかなかいいと思います。

もっと他社も真似るべき点ですね。

ただし楽天証券は100円につき1ポイント、つまり1%還元なので負けてますね。

悪い点

✓商品数が少ない

前提としてつみたてNISAでは投資信託を買います。

ではtsumiki証券の投資信託をまず並べてみます。

- セゾン・バンガード・グローバルバランスファンド

- セゾン資産形成の達人ファンド

- コモンズ30ファンド

- ひふみプラス

たった4つだけです。

SBI証券や楽天証券、マネックス証券、松井証券などでは商品数が150くらいはあります。

銀行ですら10個とかあるなかで4つというのは流石に少なすぎではと思いますよ。

たとえば年率平均で7%以上の成績を誇るアメリカの上位500社に連動するS&P500とか、

先進国株式全体に連動するMSCIコクサイインデックスなどという世界では投資信託の基本とすら言える指数に連動した商品がありません。

最近ではS&P500とかは日本でもだいぶ浸透してきているので、取り扱いがおかしいと思う方も増えているはずです。

✓コストの高い商品しかない

原則、積立NISAのコストの違いは投資信託によって決まります。

なのでどの商品を扱っているかが生命線なんです。

投資信託には大きくインデックスファンド、アクティブファンドがあり、コストが安いのがインデックスファンド。

しかしtsumi証券はアクティブファンドしかありません。

アクティブファンドとはなにかというと、運用会社が良いと思った株などを組み入れて独自に作る商品です。

色々コストがかかるため、購入者にも信託報酬という形でそのコストが転嫁されるためおすすめできません。

信託報酬とは商品を持っている間、営業日中(平日)は毎日商品価格から引かれてかかるものです。

関連記事:信託報酬率とは!計算方法や目安・いつかかるかも解説

またコストが掛かっても成績が良いのならまだ許せますが、基本的に全然良くないので選ぶメリットがほぼないです。

本来つみたてNISAではアクティブファンドとは逆のインデックスファンドを選ぶべきです。

インデックスファンドは指数(アメリカのダウとか日本の日経平均)に連動して価格が変わる商品です。

コストが安く成績もいいのでこっちをおすすめします。

tsumiki証券の商品にはインデックスファンドがないので、コストが安いものが実質ないです。

実際どれくらい違うか比較したのが以下の表です。

| 投資信託名 | 信託報酬(税込) | 取り扱い証券会社 | |

| 1 | セゾン・バンガード・グローバルバランスファンド | 0.63% | tsumiki証券、楽天証券、SBI証券など |

| 2 | セゾン資産形成の達人ファンド | 1.35% | tsumiki証券、楽天証券、SBI証券など |

| 3 | コモンズ30ファンド | 1.078% | tsumiki証券、楽天証券、SBI証券など |

| 4 | ひふみプラス | 1.078% | tsumiki証券、楽天証券、SBI証券など |

| 5 | eMAXIS Slim米国株式(S&P500) | 0.0968% | 楽天証券、SBI証券など |

| 6 | eMAXIS Slim先進国株式インデックス | 0.10615% | 楽天証券、SBI証券など |

1~4はアクティブファンドです。

5〜6はインデックスファンドの中でも最安のもの(ただしtsumiでは扱いなし)

1~4と5~6で信託報酬が1%近く違うのがわかります。

「いやこんなの誤差でしょ」と思う人もいるかも知れません。

わたしも以前そうでしたが、これ絶大な違いですよ。

実感が湧きづらいと思うので例を出します。

仮に積立金額が毎月3万円・期間が20年間積立・利回りが年平均5%の商品に投資したとします。

この状態で仮に信託報酬が0.5%違うとしたら将来受取金額は約50万円以上変わります。

1%信託報酬が高ければ100万円分の利益が減ってしまうんでつよ!「でつ」ってなに。

今回はざっとおすすめ商品との比較をしましたが、もっとくわしい商品選びの考え方については以下でまとめているので見てくださいね。

-

-

積立NISAおすすめ銘柄とファンド3選【今買うべき投資信託】

「積立NISAでおすすめの銘柄はなに?」 「どこのファンドの、どの投資信託を選べばいいかわからない」 という人に向けて書いています。 この記事では長期で投資する人を対象におすすめの銘柄を3つ絞ってお伝 ...

続きを見る

もしtsumiki証券の中で商品を選ぶなら

つみたてNISAの選択肢がどうしてもtsumiki証券だった場合、私だったらどの商品を選ぶか一応意見を書きます。

答えを言うと、断然セゾン・バンガード・グローバルバランスファンドですね。

信託報酬が安いのもそうですが、世界に分散投資しているからです。

コモンズとかひふみは国内へ8割以上投資していますから、リスクが高いです。

国内株より海外の方が断然伸びていますし、今後もその傾向が続くでしょうからね〜。

関連記事:米英の株価(NYダウ・S&P・FTSE)長期チャート公開

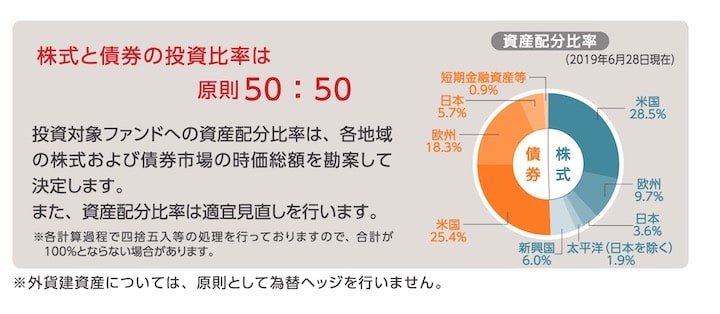

実際にどの商品にどんな割合で投資しているか大まかにわかるのが以下の画像です

株式と債券の比率は半々、海外は主に米国、次に欧州が多くなっています。

バランスと名前がついているだけあって、綺麗に分散投資ができていると思います。

*【引用】セゾン・バンガード・グローバルバランスファンド目論見書

加入する人の特徴

はたしてtsumiki証券はどんな人が加入するんだろうと考えてみました。

たぶん大前提としてマルイのエポスカードを持っている人だろうなと思いました。

私自身もエポスカードは持っています。

カードを持っていると電話で勧誘が来たり、はがきが届いたりするのでそこで興味を持つことがあるんじゃないでしょうか。

あとは店舗ですね。

店舗でエポスカードをつくる場合はカードカウンターに行くことになるんですけど、つみたてNISAの営業もされることがあるんですよね。

あまりネットで調べないタイプの人は無料だし申し込んでみるか〜みたいになる人が多そう。

10年前の私とかだったら申し込んでいる可能性はゼロとは言い切れないかも。

その他の気になるポイント

tsumiki証券のつみたてNISAの最低投資金額が毎月3,000円〜33,333円となっています。

SBIとか楽天証券は毎月100円〜33,333円となっているので少額から本当にお小遣い程度にやりたい人によっては微妙かもしれません。

そこまで多くはないとは思うので、気にならない人も多数だとは思うのですが。

あとはエポスカードを普段遣いしない人にとっては若干使いにくい気がします。

普通にお店で使うだけだと、0.5%還元とかなので、ちょっと馬力不足かなあとは感じています。

すっごい使う人だとゴールドの無料インビテーションが来て、特別ポイントが加算されるみたいだけどそこまで行くのってなかなかね。

ビジネスモデルを考察

そもそもマルイが証券会社に参入した理由の1つはカード申し込み者の増加でしょうね。tsumiki証券に加入するにはほぼマルイカードを使うでしょうから。しかも一度この積立NISA+カード支払いのセットで始めた人ってたぶん解約することってほぼない。20年くらいは非課税で運用できることを考えると20年縛りに出来る。溜まったポイントはマルイとか関連のところで使おうってなるから、マルイカードへの意識も増え、利用促進にもつながるよね。場合によってはメインカードにしてくれるかもしれない。そうなれば相乗効果はすぎょいよね。すぎょい。

つみたてNISAをエポスで考えている評判

ぶっちゃけていうと、エポスカードはアフィリエイト紹介料がそこそこあるので、ポジティブな記事を書く人が多いと思います(見てないけど)

なので世の中の評判はちょっと控えめに観察したほうがいいです。

ちなみに楽天証券とかSBI証券なんて数百円単位の極小なので儲かりません笑

なんだ、エポスはつみたてNISAだけか。

それでも、つみたてでクレカのポイントつくのは凄いな。— とりうみ (@t0riumi) May 11, 2018

エポスのtsumiki証券でつみたてNISA等をやってます。クレジットの利用額とともに積立額も引き落とし。わかりやすくポイントも貯まっていいですよ。現金預金とは別に積立投資で資産を別にしとくと、貯金も捗るかな。#tsumiki証券

— atsudondon (@atsudondon) September 6, 2019

エポスでつみたてNISA始めてみる

コツコツがんばろ#tsumiki証券— diablo / あい 🌄⚙️ (@bokumiti) September 11, 2019

エポスだけかぁ。手数料高い商品ばかりな悪寒。丸井G、証券業に参入へ クレジット決済で「積立NISA」販売 | Article [AMP] | Reuters https://t.co/wpubehZ2hQ

— ぴーじぇい@退院したけど辛いです👻 (@pj_berry1111) May 11, 2018

エポスで積立NISA開始いうことで早速申込。エポス紹介してほしい人言ってくださいね!https://t.co/iTYgRM51Ci

— FJM-RYUTA (@ryuta_1013) September 11, 2018

クレカ再編は楽天カードをメインにし、サブにエポス、Suicaと紐付けしてオートチャージ専用でびゅう、に決定。楽天をメインに据えたのでここからふるさと納税や積立NISAをやろう。

— ゆぅ✤ (@yu_diamond) June 30, 2019

老後2千万円なんて言われているので、ちょっと心配もあり積立NISAやっています。tsumiki証券はエポスカードで払えて、エポスのボーナスポイントにも貢献できる。初めてからまだ短いので大きな変化はないけど、これからが楽しみ。#tsumiki証券

— けいわん (@itsok0801) September 7, 2019

積立nisaはTsumiki証券にするか迷うセゾンの取扱いあるし

— ゼラ (@zerazera44) March 3, 2019

積立NISA、tsumiki証券にしてよかった。イデコでこんなに悩んでるのに、NISAでも悩むのはキツイ。#tsumiki証券

— neko-3333 (@nekoneko0303030) March 11, 2019

積立NISA 何にしたらいいかわからなかったから、とりあえずtsumiki 証券で始めてみた。まだ損はしてなさそう。増えるといいな。#tsumiki 証券

— へびたん (@emi_bus) February 23, 2020

上記はおまけ程度に参考にしてくださいな。

さいごに

この記事ではエポスカードの積立NISAについて書いてきました(๑•̀‧̫•́๑)

あくまで私はマルイは好きですよ。でも正直に書かないといけないじゃない、事実は。

好きかどうかは別なわけですよ。

で今回の内容を整理すると以下になります。

記事内容まとめ

- tsumiki証券の積立NISAの最大のメリットはエポスカードで最大0.5%のポイントがつくところ

- 最大のデメリットは商品の数と質

- もし私がtsumiki証券でつみにーをやるならセゾン・バンガード・グローバルバランスファンド

ちなみに0.5%のポイントということは200円ごとに1%、つまり毎月3万円運用で150ポイント。

積立NISAでなるべく多く資産を増やすためには良い商品を選ぶことと、適切な金融機関を選ぶことです。

取り扱う商品の質・量、そして特典の観点でおすすめは楽天証券とSBI証券です。

とくに楽天は楽天カード決済で積立額の1%のポイントが付く&あまったポイント利用で購入可能なのでかなりお得ですよ。

くまお教授のツイッターもみてね(@kumao__kumao)

※質問やコメントもお気軽にどうぞ

他の記事も読んでくださいね(๑•̀‧̫•́๑)

-

-

つみたてNISAで楽天カードを使いポイントを得る方法|最新

「つみたてNISAを楽天カードで決済するとポイントが貯まるって本当?」 「設定方法が知りたいな」 そんな人に向けて書いています\(*ˊᗜˋ*)/ 株FX歴10年の私がお伝えしていきますね ...

続きを見る