ユニクロに行ったことがない人は少ないと思います。

大体の人が1着くらいは買ったことがありますよね( *´꒳`*)੭⁾⁾

ユニクロを運営するファーストリテイリングはトントン拍子で業績を伸ばしており、株価も大きく上がっています。

なぜ高いのか過去から最新の株価チャートおよび推移を見ていきますね。

株主優待や配当利回りもまとめています。

- 業績:売上2.29兆円、営業利益2,576億円

- 株価:41,570円

- 最低購入単位:100株

- 配当利回り:予想1.21%

- 優待利回り:なし

これから事業内容、業績、チャート、割安度など詳しく解説していきます。

目次

ファーストリテイリングの10年以上の株価チャート

ここからは現在にいたるまでの10年以上の株価推移を見ていきます(๑¯ω¯๑)

✓月足チャート(2002年〜)

大きな流れとしては上昇傾向にあります。

最近の価格変動は大きめで倍くらい株価が変わることも。

高値掴みには気をつけたい株です。

✓週足チャート(2015年〜)

5年ほどの動きをみると下落傾向にあります。

業績は良いのですが、本来あるべき状態よりも株価が高い形だったので反動で落ちてしまっています。

もちろん中国初のコロちゃんの影響も。

✓日足チャート

ここ1年の動きです。

3,000円台だったのが2,000円台前半になっています。

店舗を持つ小売といういかにもコロちゃんの影響を受けそうな業態のためでしょうね。

✓日経平均と比較した月足チャート

日経平均株価とファーストリテイリングを比べたものです。

チャート単体で見るよりも、日経平均株価と比べたほうが市場との連動性がよく分かるからです。

日経よりも大きく値上がりしているのがわかります。落ち幅も大きいです。

*実数ではなく上限比率で比較したチャートです。

ファーストリテイリングの業績はかなり良い

今後の株価の推移を読むために必要な指標をお見せします。

*補足:いずれも決算月である8月時点の数字を載せています、2014年から国際会計基準(IFRS)荷変更されています

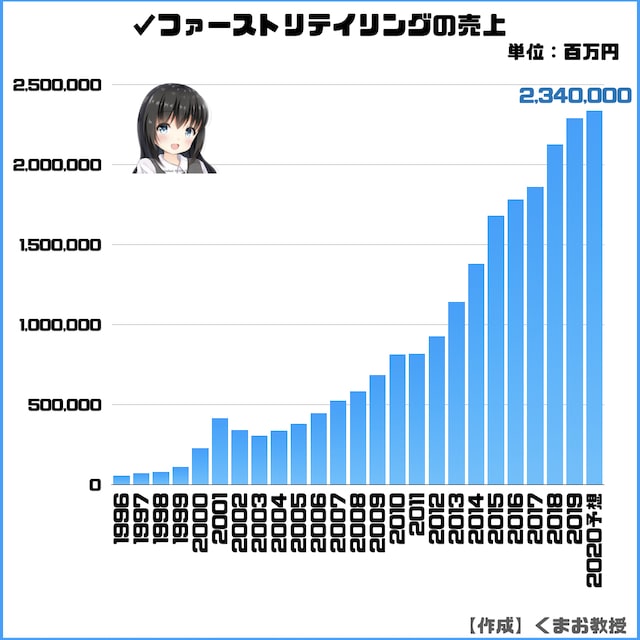

✓売上高

売上はかなり順調なペースです。

2003年以上ずっと前年を超えています。

リーマンショックでも影響あまり感じられないですね。

2020年の予想は今のところ上になっていますが、コロチャンのせいで下方修正すると思っていたほうがいいです。

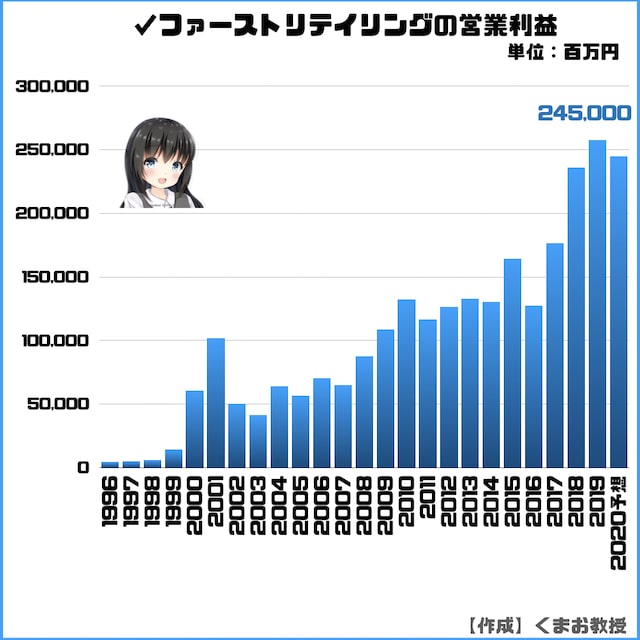

✓営業利益

売上ほど綺麗ではないですがいびつな動きをしつつも順調に伸ばしています。

海外進出などでけっこう攻めていたので、その分のコストがかかっていたからでしょう。

2016年の下落に関していえば、暖冬で冬物衣料の売れ行きが振るわなかったことが減益の要因と言われています。あとはユニクロとGUのカニバリ(客の分散)が理由とも。今は改善されています。

後は店舗改革の一環でクラップアンドビルド(立て直し)を進めていたことも要因だと思います。

それ以降の2017〜2019年は調子が良かったですが、2020年は前年以下となる見込みです。

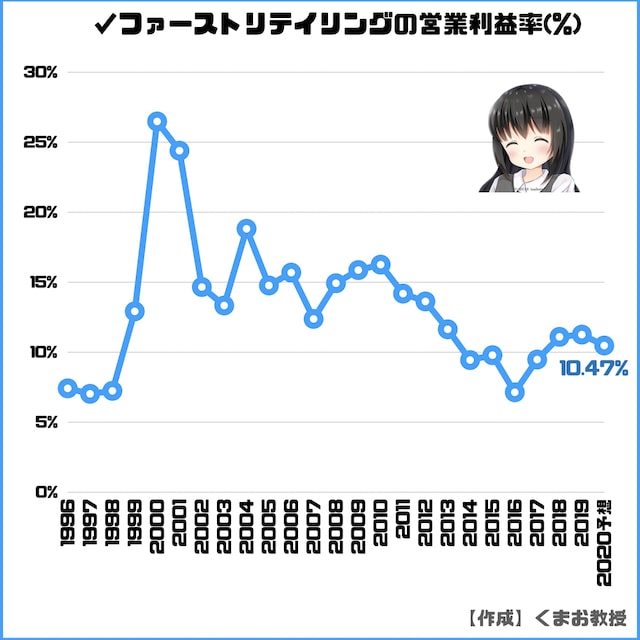

✓営業利益率(売上高営業利益率)

ファーストリテイリングはほとんどの年で10%を超えています。

小売のアパレルではトップクラスで、極めて高い数字と言っていいでしょう。

参考までに青山商事とかしまむらは2~3%。業界ではこれが普通です。

営業利益率は投資判断でかなり大事な指標です。

数字が高いほど他社に優位に事業をこなせていることを表します(もちろんこれが全てではないですが)

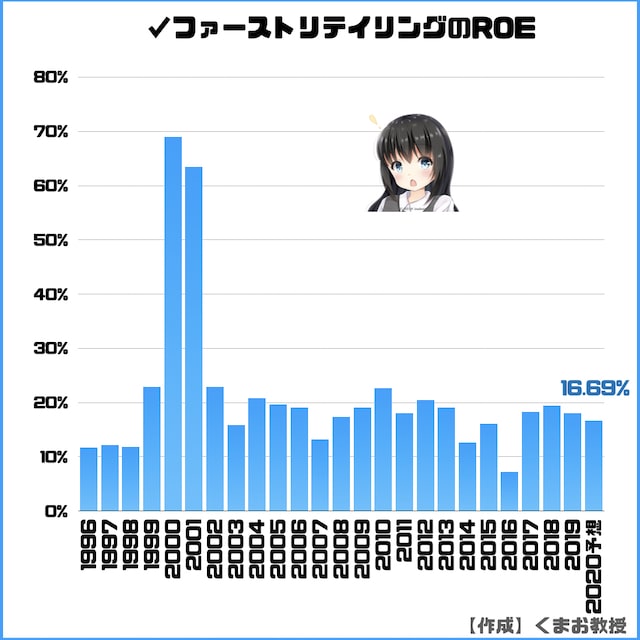

✓ROE

ファーストリテイリングは10%をほとんどの年で超えているのでしっかり利益を出せている証拠です。

ROEとは「企業が私たちが投資した資金を使ってどれほど効率的に利益を生んでいるか」を表す指標です。

こちらも投資判断でかなり大切な指標。

10%を超えると良い企業だと言われることが多いです。

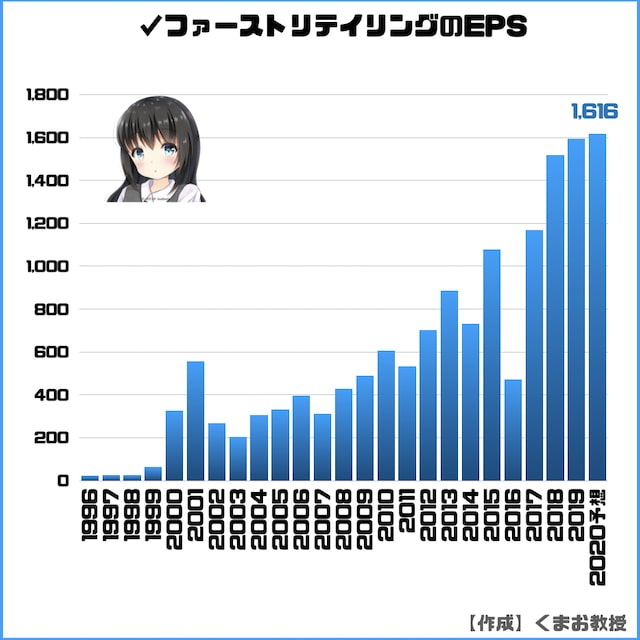

✓EPS

ファーストリテイリングはEPSもいいですね。

こちらも投資判断で非常に重要な指標で、右肩上がりに伸びているかがポイント。

EPSつまり1株あたりの純利益は、わたしたち投資家のお金を使って企業がいかに効率よく儲けているかを表します。

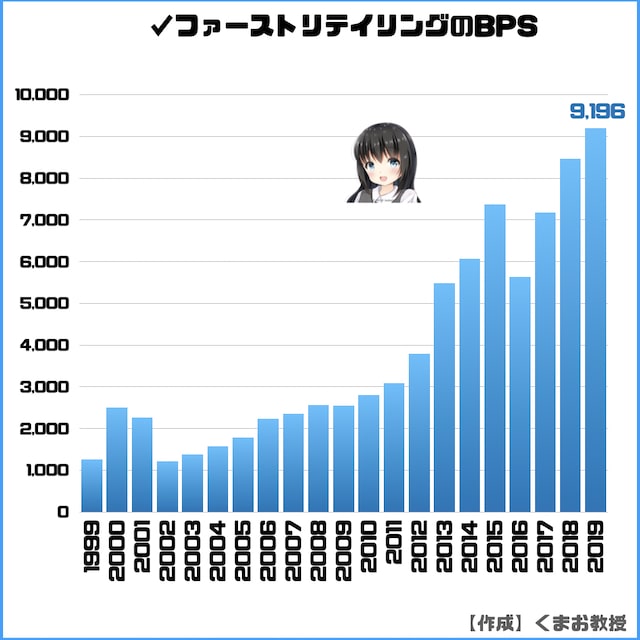

✓BPS

BPS(1株あたりの純資産)は企業の安全性を示す数値で、高いほうがいいです。

こちらも美しい伸びですね。

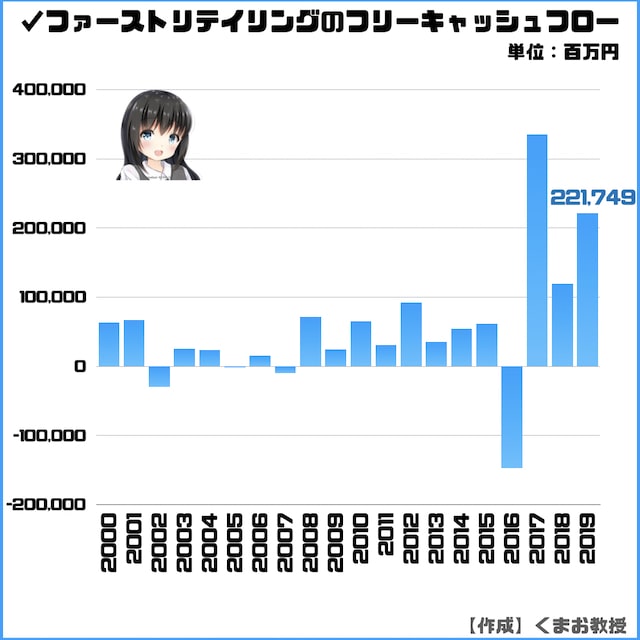

✓フリーキャッシュフロー

企業の財務健全性を見る上でとても重要な指標です。

プラスになっていれば良いので、十分健全と言えます。

海外出店をかなりしている中で(お金かかる)プラスなのはちゃんとコスト管理できている証拠ですよねきっと。

知っておきたいポイント

- フリーキャッシュフロー:営業キャッシュフロー」ー「投資キャッシュフロー」

- 営業キャッシュフロー:本業の利益を表す

- 投資キャッシュフロー:事業投資を表す

つまりフリーキャッシュフローとは自由に使える残ったお金です

✓現金等残高

2019年は10,865億円とプラスになっているので問題ありません。

現金等残高とは「営業CF、投資CF、財務CFの動きの結果、手元に残った現金および預金や3カ月以内の短期投資など現金同等物の期末残高」です。

✓自己資本比率(%)

ファーストリテイリングの自己資本比率は39.1%と問題ないレベル。

前年までは40%とか50%台だったのでちょっと減っています。

自己資本比率とは「全資産のうち、どれだけ自己資本(自分のお金)でまかなえているか」を示します。

自己資本は返済が不要の資金なので、数字が大きいほど安全です。

20%は合ったほうが健全で、優良企業なら40〜60%はあったほうがいいとされます。

ファーストリテイリングのビジネスモデル

ユニクロのSPAモデル

ファーストリテイリングはユニクロをなどのアパレルに特化した会社です。

1番の特徴はなんといっても商品の企画・製造・物流・販売を一貫して行うSPA(Speciality store retailer of Private label Apparel)を導入していること。

「製造小売業」なんて言われます。

SPAのメリットは多くあり、主なものは以下のとおりです。

- 中間コスト・輸送コストを大幅にカットできる

- 在庫を一元管理でき効率化ができる(SCM)

- ユーザーの声を商品開発にダイレクトに活かせる

これができてこその低価格高品質が成り立っているわけですね(。-∀-)

ファーストリテイリングのビジネスモデルは成功事例としてマーケティングの本とかでよく取り上げられています。わたしも学生時代読みました。

ユニクロ以外の大半のアパレルブランドはSPAではありません。

「製造会社→卸会社→販売会社」とすべて分かれているのが一般的です。

一方でユニクロは当時としては特に異例だった自社で一括して行うスタイルを取りました。

リスクはあるし企業として運営するのは大変なので、他社はなかなか真似できないんですよね。人をいっぱい雇わないといけないし、初期投資もいっぱいしないといけないので。

でもSPAだからといって必ず成功するわけではありません。たとえば日本でうまくいかなかったZARAやH&Mといったお店がそれです。世界ではうまく言ってるけどね。

ユニクロはすごくユーザー想いだった

実はファーストリテイリングが他のアパレルと大きく違うのは圧倒的に顧客に寄り添っている点です(☆∀☆)

ファーストリテイリングだけにユーザーファースト(絶対由来違う笑)

たとえばざっと上げただけでもこんなにあります。

- 質感の良さの割に安い

- 値段がわかりやすく表示

- 店員が話しかけてこない

- 試着部屋が多い

- 裾上げ無料&即時対応

- レジが多い

それぞれ説明します。

✓質感の良さの割に安い

お客さんとして利用したことある人ならわかると思いますが、値段がやたら安いですよね。

たとえばジーンズとか普通10,000円くらいするところをユニクロだと3,000円とかです。

普通3,000円だったらしょぼい製品のところをユニクロなら3,000円とは到底思えないクオリティの商品を販売しています。

仕事で付加価値を生み出すためには、「いかに相手の期待値を超えるか」が重要というのを聞いたことがありますか?

まさにユニクロはそれを体現しています。

✓値段がわかりやすく表示

一般的なアパレルショップで値段が分かりづらいと思ったことはありませんか?

洋服の中にタグが埋もれてる。かと言って必死に見つけるのも恥ずかしい。

ユニクロは価格をデカデカと表示しているので安心です。

ぶっちゃけ商品で1〜2番目に気にするのは値段じゃないですか。ファーストリテイリングは消費者が気にするポイントを早々に解決しに来てくれているわけです。

✓店員が話しかけてこない

今や慣れっこですが画期的なのが店員さんが近寄ってこないことです。

私はアパレルショップに行ったときに店員さんが話しかけてくるのがすごい苦手です。多分同じような人も多いんじゃないでしょうか?

ユニクロはこちらから話しかけない限り声をかけてきません。だからすごく入りやすい。

お店としても集客が増えるし、お客さんの店舗滞在時間も増える。

店員も作業に没頭できて効率的に時間を使えるしで実は良いことづく目です。

✓試着部屋が多い

ユニクロは試着部屋がかなり多いです。10部屋くらいあることもしばしば。

普通のアパレルだと1〜数部屋しかなかったりしますけど、ユニクロは試着ウェルカムです。

買う方からしたら気軽に試着したいじゃないですか。それをわかっているんでしょうね。

結局試着してくれたほうが買ってくれる率は上がるはずなので場所はかかるもののメリットは多いでしょう。

よくスーパーとか旅行先のお土産屋さんで試食出来る所あるじゃないですか?あれと同じ技です。

✓裾上げ無料&即時対応

普通のアパレルだと裾上げで1,000円かかってしかも後日受け取りとか普通ですが、ユニクロは基本の裾上げは無料。

さらに1時間とかで仕上げてくれます。

これ圧倒的にユーザー目線ですよね。

✓レジが多い

お客さんを待たせないためにレジを多く設置しています。

普通のアパレルだと1〜数個しか置いていないですが、ファーストリテイリングが運営する店舗では明らかに多く置かれています。

といろいろ挙げましたが。なんか褒めすぎて気持ち悪くなってしまいましたね(((º▽º ;;)

別にわたしはユニクロがすごい好きとかでもないんですが、色々考えてみたらすごい工夫の宝庫だったのでついついいっぱい書いてしまいました。

このように顧客視点に立つことこそ、結局は事業の利益につながることを信じて経営しているんでしょうね。

会社概要:創業は90年近く勤続年数長い

ファーストリテイリングの会社概要もまとめておきます。

| 内容 | |

| 創業 | 1963年に、父親が開業したお店を引継ぎ、資本金6百万円にて小郡商事株式会社を設立。これがユニクロの前身となる |

| 本社 | 山口県山口市佐山717番地1 |

| 社長 | 柳井 正 |

| 役員数 | 15人 |

| 従業員 | 1,389人(執行役員、準社員、アルバイト社員及び受入出向社員を除く) |

| 平均年齢 | 38歳4ヶ月 |

| 平均勤続年数 | 4年7ヶ月 |

| 平均年収 | 900.4万円 |

| 上場遍歴 | 1994年広島証券取引所上場、1997年東証2部上場、1999年東証1部上場 |

*2019年決算月時点

1984年、最初にユニクロとしてお店を出したのが広島県第1号店です。

代表の柳井さんは代表取締役会長兼社長です。

何年も前に柳井さんの本を読んだことがあるんですが、すごいマジな人でした。

その時から拡大に事業が拡大しているのでもはや別人で、超サイヤ人3くらいにはなってそうです。

本社は山口県と書いてありますけど、登記だけしてるだけで実際は「東京都港区赤坂9丁目7番1号ミッドタウン・タワー」が本部です。

事業は4つからなる

さてさてファーストリテイリングがいまやっている事業を大きくカテゴリ分けすると4つです。

| 事業 | |

| 1 | 国内ユニクロ事業 |

| 2 | 海外ユニクロ事業 |

| 3 | ジーユー事業 |

| 4 | グローバルブランド事業 |

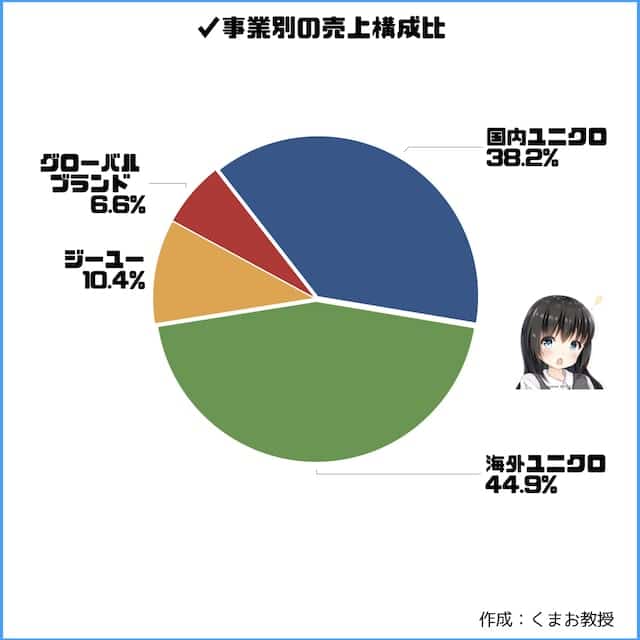

売上構成比が以下のとおりです。

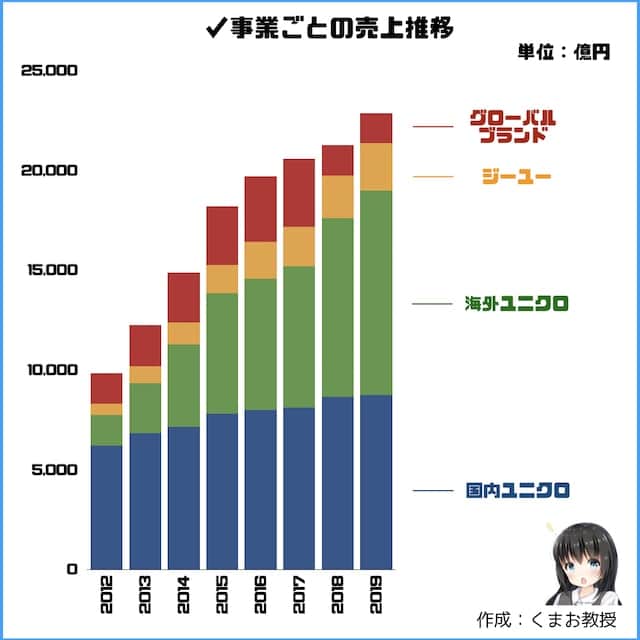

売上の実数は以下です。

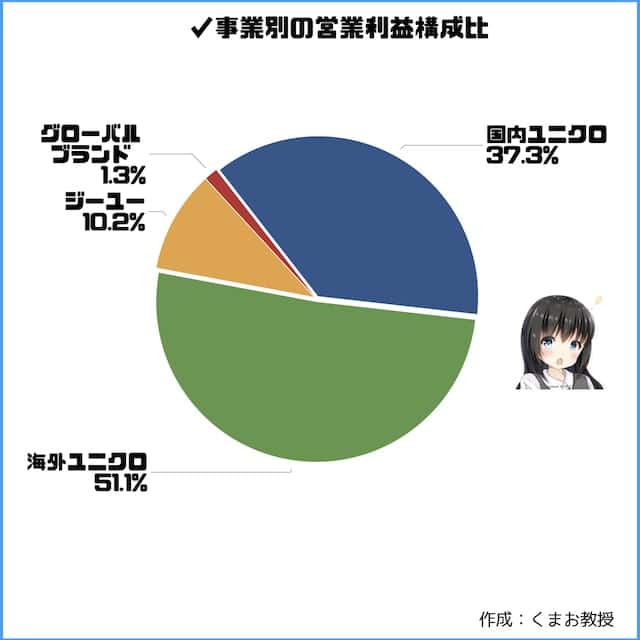

営業利益の比率は以下です

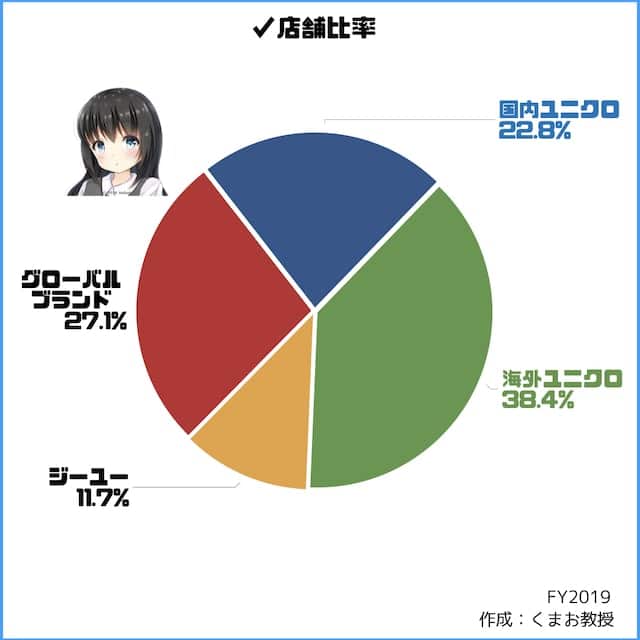

各事業ごとの店舗数は以下です。

すごい国内よりも海外の方が多いんだ!

はい、なんとなく規模感がわかったところで、1つ1つ詳しく書いていきます( 〃 ˙꒫˙ 〃 )!

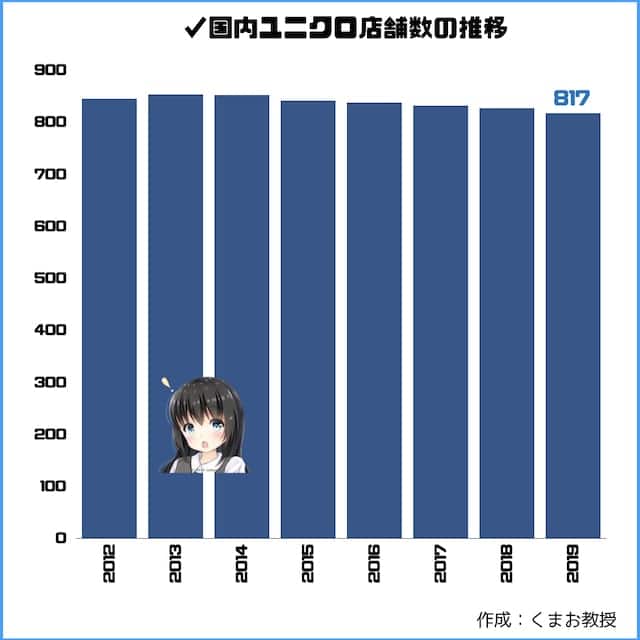

①国内ユニクロ事業:38.2%

ファーストリテイリングの元祖であり、いまも収益のベースとなるところです。

今後爆発的に大きく伸びることは少ないでしょうが、盤石な売上を記録し続けると予想できます。

店舗数は最近になって減っています。

現在大型化をして効率化を図る動きをしています。

あとは店舗ごとのオリジナリティを出す方針にしていくようです。

各店舗が地域密着型の「個店経営」を徹底し、地域の需要に根ざした品揃えやサービスを展開することで、継続的な安定成長をめざします。

*引用 ファーストリテイリング公式

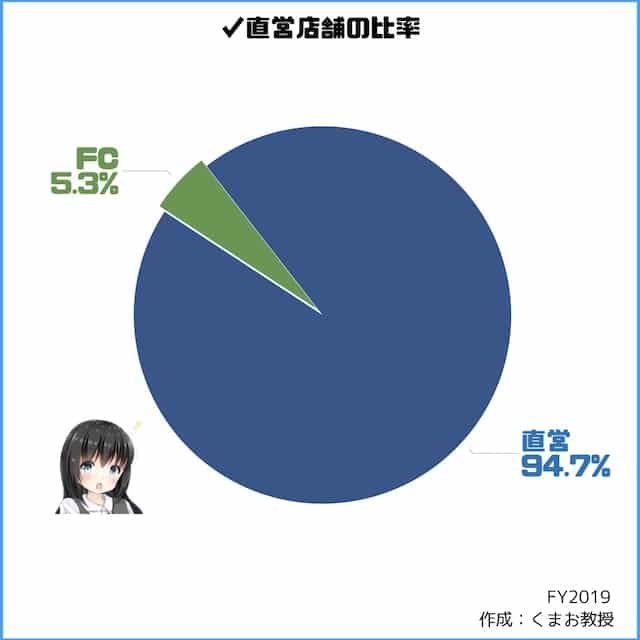

あと特徴として直営店の比率がかなり多いです。

これだけ多くの店舗数を持っていてフランチャイズがここまで少ないのは珍しいです。

このメリットとして社員教育を徹底できたり、在庫管理を一元管理出来る点ですね。

商品が余った店舗から少ない店舗に移動して効率的に売り上げることも可能になります。すると不良在庫も減りますね。

フランチャイズだとこれができません。

補足

前どこがで聞いたのは、アパレルは店舗自体が在庫代わりにもなるそうなのでいかに効率よく回すかは重要ですね。

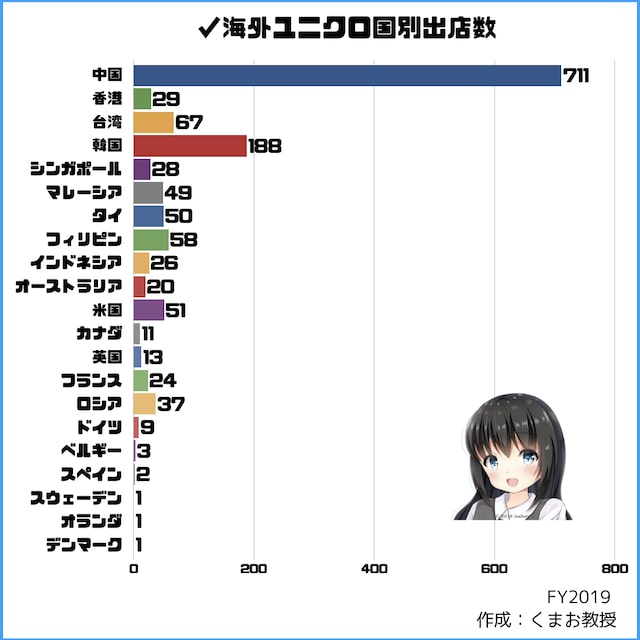

②海外ユニクロ事業:38.4%

2002年のロンドン進出、2003年の上海進出を皮切りに、店舗を増やして年々売上と利益を増やしています。

今後のユニクロの成長はこの海外展開次第です。

一体どんな国にどれくらい展開しているのかまとめたのが以下のグラフになります。

みると中国が圧倒的に多く、次に韓国が続きます。

今の売上のほとんどは中国のようですね。この決算の時点では好調でした。

その他のエリアはまんべんなく、東南アジアや欧米にも進出しています。ロシアも結構多いのが意外ですね。

決算報告によると、東南アジアではインドネシア・フィリピン・タイが好調だったようです。

特徴としてはまず少ない店舗でテストを含めて出してみて、うまく行ったら店舗数を増やすという形を取っています。

最近は本当に好調のようでミラノやベトナムのオープン店舗では1,000人以上の行列ができたほどです。

今後は人口で世界1位になるとされるインドへの拡大も進めるため一層の売上増が見込めそうです。

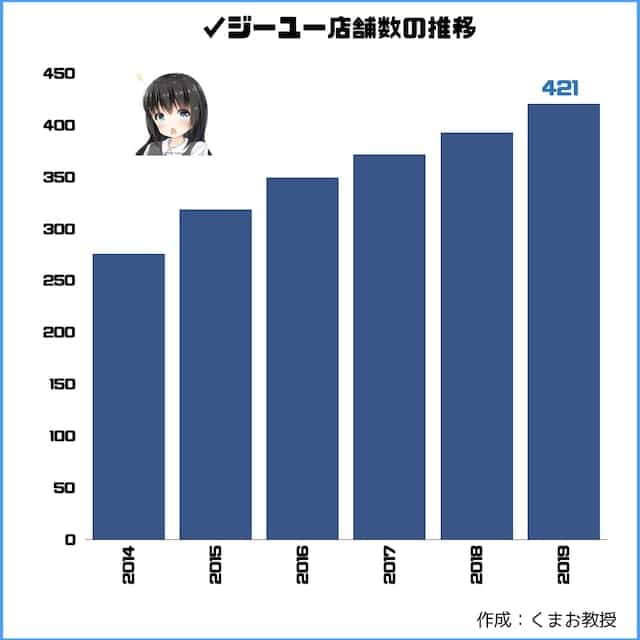

③ジーユー:27.1%

ジーユー(GU)は2006年に設立。

ユニクロよりさらに低価格路線で若者向けのブランドです。

ファッション性を重視した洋服が多くなっています。

以前は多くの商品ラインナップを作ることに力を入れていたそうですが、今は方向転換。

「ジーユーの価格ラインに合ったマストレンド商品にフォーカスする」

つまり低価格で流行のデザインを商品数を絞って提供するということです。

店舗数も利益も増加傾向で好調となっています。

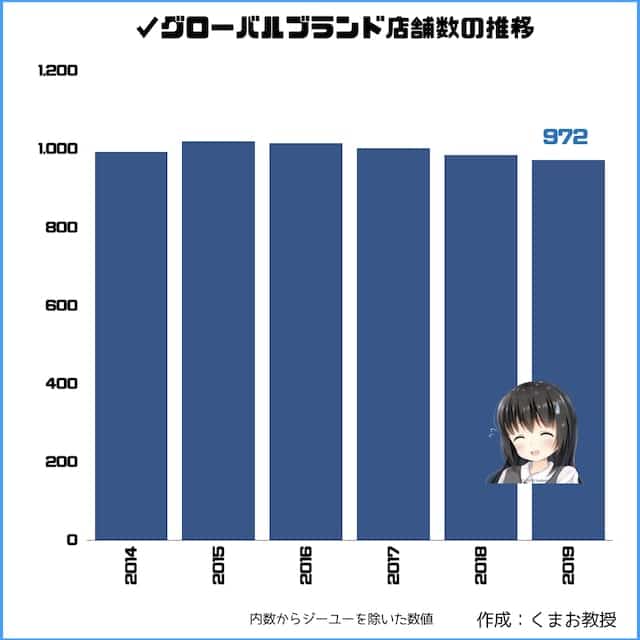

④グローバルブランド:6.6%

ファーストリテイリングが経営難にあったブランドをいくつか買収して子会社化したものです。

そのためユニクロやジーユーとは経路が全く異なります。

保有しているブランドは以下のとおりです。

- セオリー

- プラステ

- コントワー・デ・ コトニエ

- プリンセス タム・タム

- J Brand

元々フランスやアメリカのブランドです。

全体的に低迷しており、店舗数も徐々に減っている状況。ユニクロの中では唯一うまくいっていない事業です。

ただ売上の6%程度にしか占めていないのであまり気にしなくてもいいとは思います。

ファーストリテイリングは配当利回りあり・株主優待なし

ファーストリテイリング株に株主優待はありません。

配当金もあまり多いほうではないです。

配当金がもらえる単元は100株。

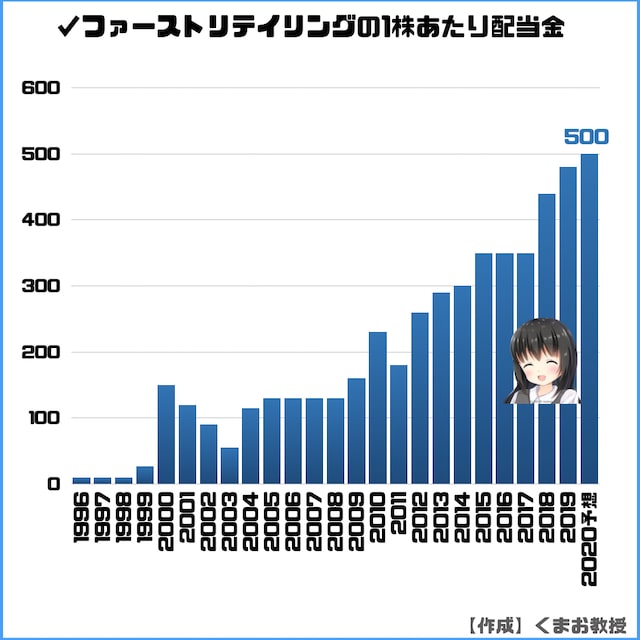

✓1株あたり配当金

1株あたりの配当金は500円。どんどん増配しています。

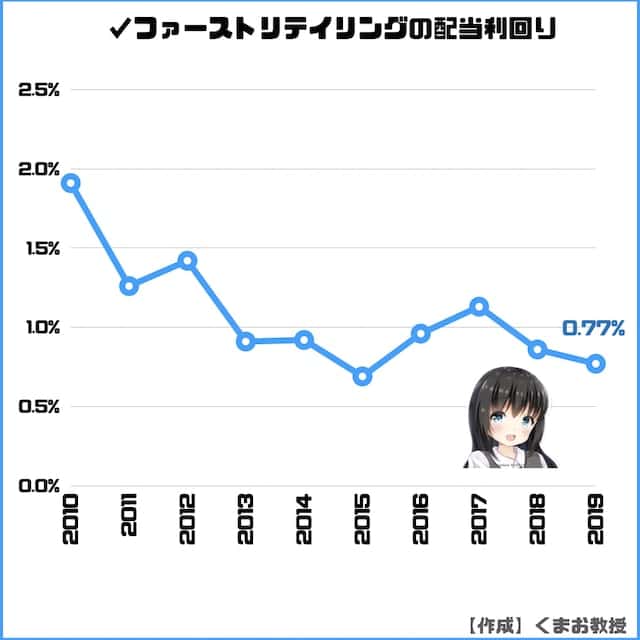

✓配当利回り

配当利回りとは【株価に対する年間配当金の割合】のこと。

今の株価だと配当利回りは1.20%(予想)とされています。

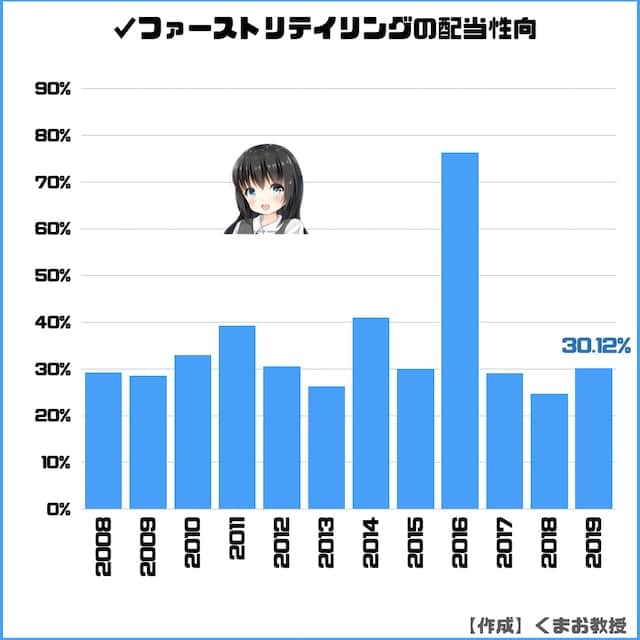

✓配当性向

会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。

30%なので悪くないです。

配当性向は目安程度で、実際は配当利回りとかもしっかりみたほうがいいですよ。

今後のファーストリテイリング株の買い時を予想

ファストリ株自体は有望なので買いだと思います。ただタイミングも重要なのでそのあたりの話もしていきますね。

PERやPBRから買い時を探る

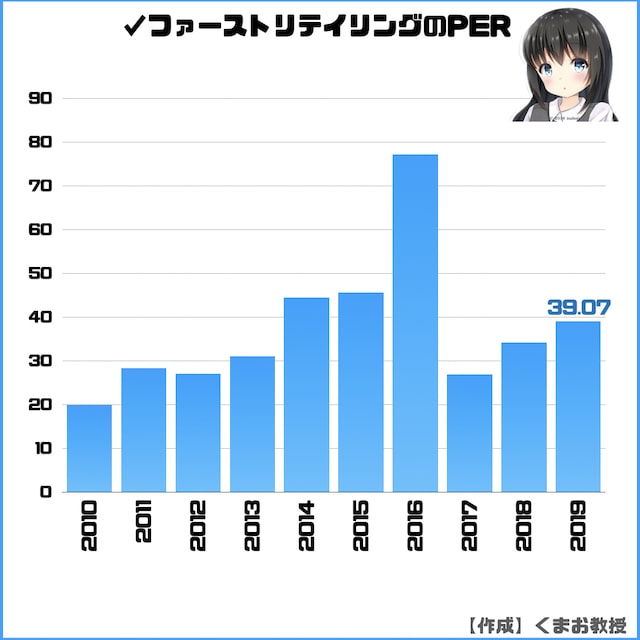

✓PER(株価収益率)

上が過去の推移です。

ファーストリテイリングの直近のPERは25.71倍。

いままでだと25倍くらいになったら買われていたので、今は決して高いとは思えません。次の業績予想にもよりますけど。

PBRとは

PERが低ければ低いほど、企業が稼ぐ利益に対し株価が割安であることを表します。15倍以下は割安と一般的には言われますが、業種やビジネスモデルにもよりますので過去の推移もあわせて考えたほうがいいです。

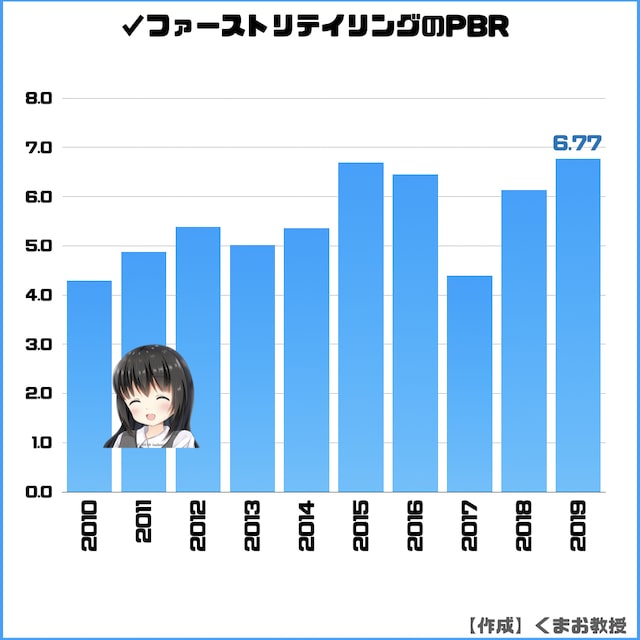

✓PBR(株価純資産倍率)

過去の推移が上のグラフです。

いまは4.29倍。

4倍台に入ったら買われているので今は高いとは思えません。

PBRとは

PBRとは企業の持っている純資産から見た株価の割安度を表す数値で、安いほうが良いです。一般的には1倍を切ると安いと言われますけど、過去の推移を考えるべきです。

短期はコロ助次第

すでにある程度売上減は見込んでいると思っていますが、短期だと正直読めません。

直近のコロ助がどこまで長引くかわからないので(もはや別名になってる(゚Д゚;))

アパレルは大きく被害を受けているといいますので、影響は少なくないでしょう。

国内はまだそこまでな気がしますが、ユニクロの主力である中国は打撃を受けているはずです。

ただしユニクロはアパレルの中でも高単価商品ではないので、他のアパレルよりはまだ売上は響かないでしょう。

景気が悪くなると安いものほど売れるので。

長期なら未来は明るい

長期的にはどんどん伸びていくと私は思っています。コロチャン収束後の話を前提にいくつかの視点から書いていきます。

✓海外展開はうまくいく可能性が高い

ユニクロは海外展開のコツを掴んでいるので、長期視点なら今後も順調に伸びていくでしょう。

欧米はもちろん、これから人口増加が見込める中国、インド、東南アジアでも売上を増やしていきます。

顧客目線をしっかり持った企業なのでファンもしっかりついてくるはず。

日本企業というのも外国人の信頼を勝ち得ていくでしょう。

✓コストカット

売上を伸ばすだけではなくコストカットにも果敢に取り組んでいます。

その代表的なものが「ICタグ」と「セルフレジ」です。

ICタグ(RFID)の導入により、店舗オペレーションの合理化が進められています。RFIDの読み取り機器を店頭の棚にかざすだけで、店頭で欠品している商品のSKU(色・サイズ別)の把握が瞬時にできるようになったり、棚卸し作業の簡便化が図られています。

2019年秋には、国内ユニクロの全店舗にセルフレジを完備したことで、お客様はレジ待ちの長い行列に並ぶことなく、商品を購入ができるようになりました。セルフレジの導入は、日本の小売業が直面する慢性的な人手不足や人件費上昇への解決策のひとつとして注目されています。

*引用 ファーストリテイリング決算書

✓オンラインに力を入れ始めている

2000年からインターネット通販事業を始め、どんどん比率を伸ばしています。

特に最近では「Eコマースを本業に」をスローガンにしており、「将来的には、グループでEコマースの売上比率を30%まで引き上げていく」という目標を掲げています。

ユニクロ事業では、日本のEコマース比率が約10%、米国では約25%の比率となり、グレーターチャイナと欧州では約20%の比率に達しています。

最近ではうまくSNSNなども活用しています。

ユニクロで新商品が発売されると、SNSなどを通してお客様同士で活発に情報交換が行われ、それを見た別のお客様が、話題になっている商品をオンラインや店舗でいち早く購入するという動きが増えています。

インスタでモデルがタグ付けていしているのを最近良く見かけます。安くおしゃれに着こなすのがかっこいいみたいな文化になってたりすんですよね。

これらはおそらくアマゾンやZOZOTOWN対策でもあると思います。

ユニクロは店舗×ネットの組み合わせができることが強みなので、負けることはないでしょう。

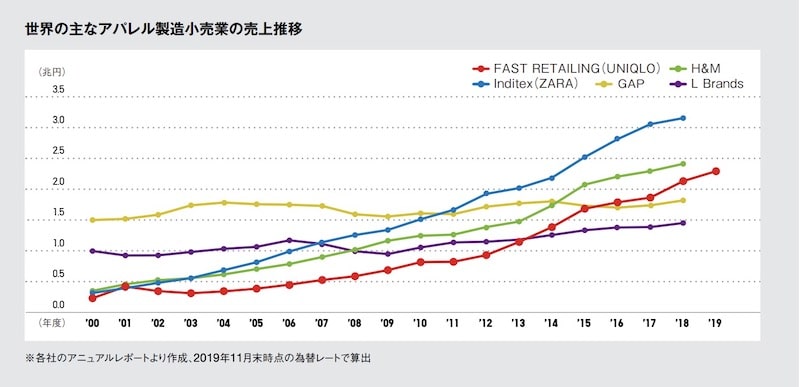

✓GAPとかとの比較

同業種のライバルの推移はこの通りです。ユニクロはしっかり伸ばしてきていますね。

いまは世界的にはZARAやH&Mに負けてますが、実力で負けている気がしないのでいつか追い抜くと思っています。

だって明らかに質が良いもん。デザイン性はいまいちでしたが、最近改良されているように感じるので、今後は有望だと思います。

✓成長のための私のアイデア

わたしなりにファーストリテイリングこうしたらいいんじゃない?を考えてみました。

それは「プレミアムユニクロ」です。

ちょっと高めのユニクロ店舗を出してみてはどうでしょうか。

イメージとしてトヨタのレクサスやセブンイレブンの金の食パンみたいなイメージです。

高品質な素材や洗練されたデザインの商品を出してそれを集めたショップを作る。

製造小売業でかつ高品質の商品を作れるユニクロだからこそ出来る業態かなと。こんなの他社は真似できないでしょうし。

できれば日本製がいいです。Made in JAPANで世界に売り込んでくださいよ柳井さん。試しに1店舗つくりましょう!やりましょう!

ココに注意

もし今後ファーストリテイリングが伸びない要因があるとしたら柳井さんがやめるときか、ライバルがすんごい改革をしてくるときくらいだと思います。

さいごに

この記事ではファーストリテイリングの株価や優待の分析をしてきました(๑•̀‧̫•́๑)

今回の内容を整理すると以下になります。

| 評価 | 概要 | |

| 営業利益 | ◯ | 右肩上がり |

| 利益率 | ◯ | 10%くらい。アパレルならトップクラス |

| ROE | ◯ | 16%台 |

| EPS | ◯ | 右肩上がり |

| フリーCF | ◯ | 良好 |

| 配当金 | △ | 1%程度だが増配してる |

| 株主優待 | ✗ | なし |

| PER | △ | 25倍程度 |

現状の株価だと41,570円の単元は100株からしか買えないので、最低購入金額は415万円ほどとなかなか手が届く人は少ないと思います。

分割する見込みもないのでなかなか手が届きづらい。

「資金が足りない」「100株はリスクがあるから1株から少額で買ってみたい」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。

100株単位で買えるぞって方は以下の証券会社がおすすめです。

とりあえず上記の2つにしておけばまず間違いありません。

詳しい理由は以下記事でも書いてます。

-

-

【手数料が安い順】日本株の売買でおすすめな証券会社

「日本の株を始めようと思ってるんだけどどこの証券会社がいいの?」 そんな人に向けて投資歴10年&FP保有のくまお教授(@kumao__kumao)がお届けします(灬ºωº灬) 最初なにを選んだらいいか ...

続きを見る

皆さんの資産が無事増えますように。