「ジュニアNISAとはどんな制度?仕組みをわかりやすく知りたい」

「基礎的なこともよくわからないから最低限知っておきたいことを教えてほしい」

そんな人に向けてFP保有のくまお教授(@kumao__kumao)がお届けします(灬ºωº灬)

開始できる条件にある人にはトータルではメリットのほうが大きいので、運用をおすすめします。

この記事のポイント

- ジュニアNISAの基本内容を丁寧に解説

- 非課税金額や機関の勘違いしやすいポイントを整理

- 注意しないといけないことを確認

目次

ジュニアNISAとは!仕組みをわかりやすく

まずは初歩的なところから順番に解説していきますね。

まずは基本を学ぼう

ジュニアNISAとは簡単に言うと、子ども向けのNISAです。

契約名義は子供ですが、自分で運用するのはたいてい難しいので、実際はその親が運用をします。

そもそもジュニアNISAは日本人の投資を推し進めるために、国が主導で作った制度。

外国に比べると日本は投資をする人がかなり少なく、投資後進国とも言えるからです。

この制度の最大のメリットとしては投資における税金がかからなくなることです。

本来であれば投資で得た利益は一律でおよそ2割(正確には20.315%)が課税されます。

例をあげます。

もし元本100万円で投資信託Aを買って、将来150万円に増えたら利益は+50万円です。

課税される場合、50万円の約2割で10万円なので、手取り利益は40万円。

しかしジュニアNISAの場合は、50万円がまるまる手取りの利益になります。

ポイントを整理

| 手取り利益 | 税引き後の最終資産 | |

| 通常の投資 | 50万円 | 140万円 |

| ジュニアNISA | 40万円 | 150万円 |

※税金はわかりやすくするために2割で計算

非課税金額と期間

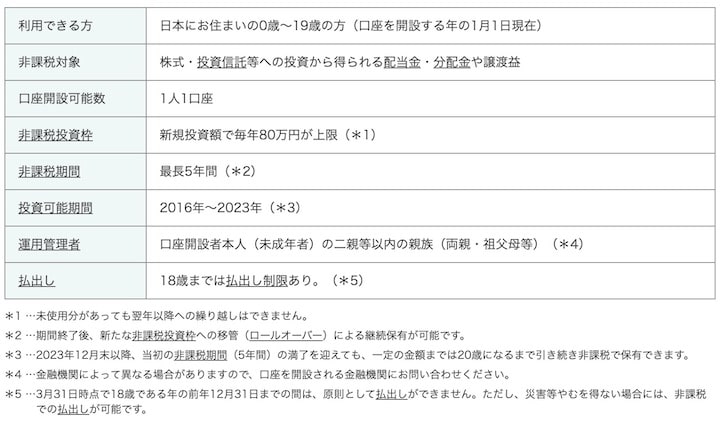

「ジュニアNISAは何歳からできるの?」そういった疑問を持つ方もいると思います。

税金がかからない金額と期間は決まっています。

金融庁の情報をベースにすると以下のとおりです。

重要なポイントだけまとめると

- 開始可能年齢:0歳から

- 非課税金額:最大で年間80万円

- 非課税期間:5年間(2023年まで)

- 特例:非課税を終えても20歳までは引き続き非課税で保有できる

という感じ。

もしあなたが仮に2020年からジュニアNISAを始めたとします。

子供は5歳と仮定。

2020年〜2023年にそれぞれ80万円まで投資できるので、合計240万円が元本。

で240万円で投資信託を買ったとして、それは子供が20歳になるまで(15年間)持ち続けられます(追加投資はできないけど持ち続けられる)

まともな商品を買えば、年率5%くらいは目指せると仮定すると、元本240万円は約500万円になります。

この場合、通常の投資信託とジュニアNISAをやった場合にかかる税金の違いは以下のとおりです。

ポイントを整理

| 税金 | 税引き後の最終資産 | |

| 通常の投資 | 52万円 | 448万円 |

| ジュニアNISA | 0円 | 500万円 |

※税金はわかりやすくするために2割で計算

ということでジュニアNISAにしたほうが52万円もお得です。

主に海外の株式の話にはなりますが、長期間において投資信託を持てば持つほど、資産が増えていく傾向にあります。

世界経済は年々成長しているからです。

もちろん短期では上がって下がってを繰り返していますから、投資機関を短くすればするほどリスクは増え利益は減るため注意はしたほうがいいですよ。

だから何歳からやるべきか迷ったら、お子さんが小さいときにやることをおすすめします。

反対に15歳以上とかなら、それなりにリスクは有ると思ってください。

もし15歳以上でやりたいなら、ジュニアNISAで積み立てた資産を今後積立NISAとかに移管しましょう。

そうすればリスクはかなり抑えられます、というかかなり増えると思います。

ジュニアNISAの5年+積立NISAの20年で長期運用が実現するためです。

対象商品は主に株式や投資信託

ジュニアNISAはけっこう幅広い商品から選べます。

✓対象の金融商品

| 対象 | 対象外 | |

| 商品種別 | 国内株式

外国株式 投資信託 国内ETF 海外ETF REIT 新株予約権付社債 ETN |

元本保証型(預貯金)

債券 公社債投信 MMF・MRF FX 上場株価指数先物 金投資など |

基本的に大半の人が投資信託かETFか株式に投資しているので、その中から選べばいいです。

他によくわからない投資商品が書いてあると思いますけど、正直ジュニアNISAにおいてはおすすめしないので、覚える必要はありません。

ジュニアNISAで注意すること

ジュニアNISAとて良いところばかりではありませんので、注意点を述べていきます。

18歳まで出金できない

投資したお金は自由にいつでも引き出せるわけではありません。

最短でも18歳からのため、緊急でお金が必要になったときに困る場合も。

だからもしジュニアNISAをやるにしても、余裕資金でやるべきです。

そもそも生活の資金と分けていれば、引き出さないといけないという状況に陥りません。

ジュニアNISAだけではなく、投資全般に言えることですが、無理のない範囲で運用をしましょう。

逆に18歳まで引き出せないということは、確実に貯められる強制力があるということなので、貯蓄が苦手な人にはむしろメリットともいえます。

【補足】保険に比べると、ジュニアNISAのほうがマシだという考え方もあります。

保険のほうが運用期間は長く、短期解約すると元本を大きく割るからです。

途中で別の金融機関に変えられない

最初に選んだ金融機関から別のものに変更は不可です。

でもちゃんとしたところを最初から選んでおけば全く問題ありません。

商品のクオリティとか使いやすさは証券会社で大きく異なるので、ちゃんとした会社を選びましょう。

おすすめなのはまず普通の総合証券口座を解説してみて、使い勝手や商品を色々見てみると良いです。

その上で、最終的に一番気に入った証券会社を選ぶのがベスト。

ジュニアNISAに間違いない金融機関

くわしくは以下に記事を書いたのでご覧ください。

-

-

ジュニアNISAのおすすめ口座はSBIと楽天なワケ

「ジュニアNISAをやるのにおすすめの口座を知りたい」 そんな人に向けてFP保有のくまお教授(@kumao__kumao)がお届けします(灬ºωº灬) この記事のポイント 口座選びで注意したいこと S ...

続きを見る

他にも元本割れリスクが有るなどのデメリットがありますが、そもそもそれってジュニアNISAのデメリットじゃないので省きました。

投資=リスクを抱えた上で利益を取るものだからです。

それを最小限に抑える方法は「良い証券会社選び+良い商品選び+時間分散投資」

くわしくはこのブログで常にまとめています。

商品については以下をご覧くださいまし。

-

-

結論から言います!ジュニアNISAの銘柄おすすめBEST5

「ジュニアNISAでおすすめの銘柄を結論から知りたい」 そんな人に向けてFP保有のくまお教授(@kumao__kumao)がお届けします(灬ºωº灬) この記事のポイント 買って後悔しない商品選び 選 ...

続きを見る

さいごに

出金予定のない株式や投資信託を買うくらいなら、ジュニアNISAで運用したほうがいいです(*´ω`*)

ジュニアNISAをやると考えた人はかなり情報感度が高い人なので、ちゃんとやれば着実に今後資産が増えると思いますよ。

まとめると以下の感じになります。

記事内容まとめ

- ジュニアNISAの契約者は子供だが、実際は親が運用する

- 年間80万円で最大5年間だけど、購入した資産は20歳まで非課税で持てる

- 生活資金以外でお金に余裕があり、将来に備えたい人にはおすすめ

自分たちやその子どもが将来不憫な思いをしないためにも、しっかりと準備していきましょう。