「ジュニアNISAを運用すると、いくら儲かるのがシミュレーションしてほしい」

そんな人に向けてFP保有のくまお教授(@kumao__kumao)がお届けします(灬ºωº灬)

この記事のポイント

- ジュニアNISAのシミュレーション金額

- 開始年齢ごとの試算の結果

- 最悪の場合の想定もするべき理由

ジュニアNISAの試算結果は開始年で変化

シミュレーションをお見せする前に注意事項を解説させてください。

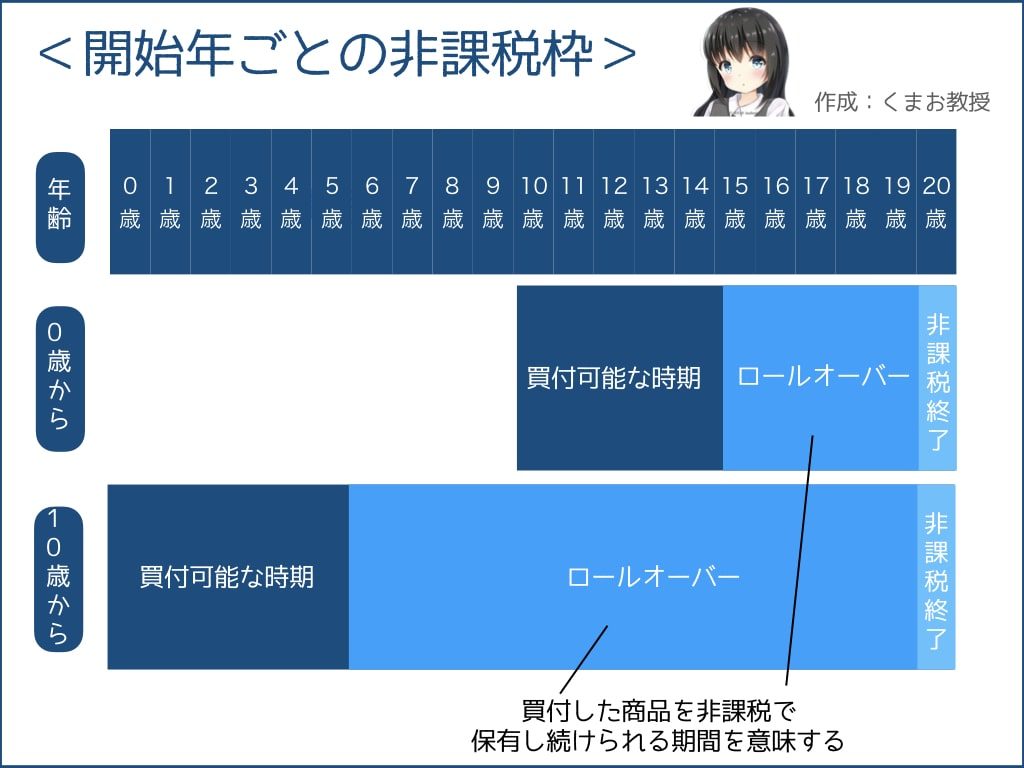

ジュニアNISAは子供の年齢によって非課税期間が大きく変わってきます。

商品を追加で買うのは最大5年間ですが、2023年に終了予定なので今から始めたら3年間の運用になります。

それ以降の20歳までは非課税枠として保有し続けることが可能。

期間の詳細は以下の記事でまとめています。

-

-

ジュニアNISAの期間はいつまで?ロールオーバーを基礎から解説

「ジュニアNISAの期間が延長されるロールオーバーってのを詳しく知りたい」 「そもそもロールオーバーってどういうこと?」 そんな人に向けてFP保有のくまお教授(@kumao__kumao)がお届けしま ...

続きを見る

始める時期は非常に重要で、それによって非課税枠は以下のように変わってきます。

※今から始める人は2023年から現在まで引いた年数が「買付可能な時期」となる

子どもの年齢が若いほど非課税で保有し続けられる期間が長くなってきます。

つまり長期運用ができるということなので、リスクを減らすことができます。

ジュニアNISAのメインの投資対象となる株式や投資信託は短期になるほどリスクが高く、長期になるほどリスクが低くなるからです。

もう子供が大きいという場合は、ジュニアNISAで運用し終えた資産をNISAや積立NISAに移管すれば、実質非課税期間が伸びたのと同じことになるのでそれもおすすめです。

ジュニアNISAで儲かる金額をシミュレーション

投資する年齢ごと、金額ごとに分けて結果を試算します。

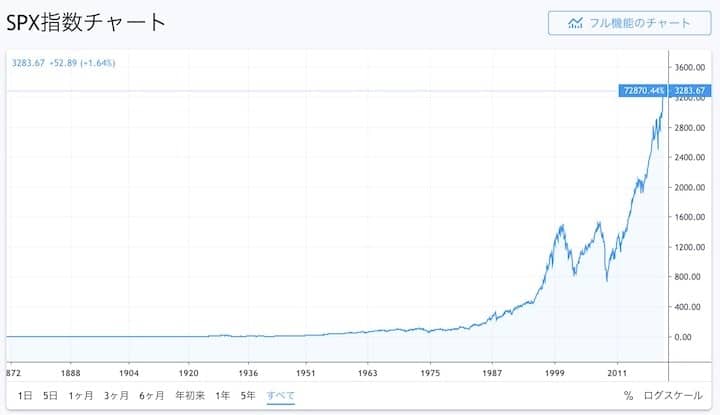

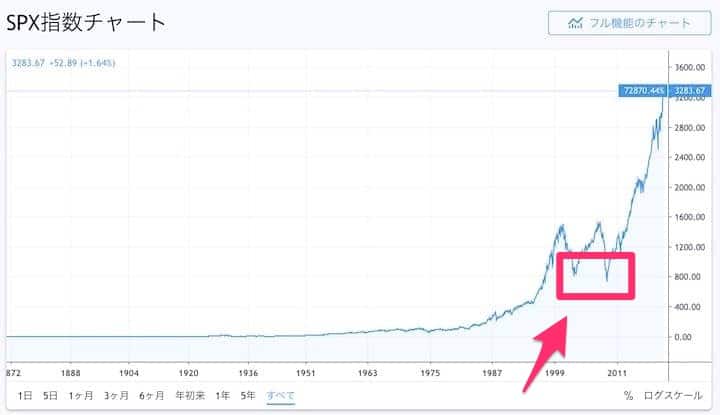

私が推奨する商品であるS&P500や先進国株式に運用した場合を想定してのシミュレーションです。理由は一番安定して高いパフォーマンスを出せると考えているため。

(引用:TradingView)

だいたいこれらの過去平均を出すと年率7%の成績です。

しかしいま比較的株高で慎重な数字を出すとしたら最大でも年率5%がいいところでしょう。ジュニアNISAは投資機関も短いですからね。

一応のことを考えて3%と7%のバージョンも作っておきます。

試算の条件を整理

- 年率:3%、5%、7%

- 買付時期:2020年〜2023年の3年間

- 保有期間:20歳になるまで

- 投資金額:年上限が80万円のため毎月均等に66,666円ずつ

✓開始時に子どもが0歳のとき

| 利回り | 買付期間終了後の金額(3年後) | 20歳時の金額 |

| 3% | 2,514,266円 | 4,184,197円 |

| 5% | 2,594,271円 | 5,871,960円 |

| 7% | 2,677,489円 | 8,235,872円 |

※買付可能期間後に17年間非課税枠で投資信託を保有し続けた場合を想定

✓開始時に子どもが5歳のとき

| 利回り | 買付期間終了後の金額(3年後) | 20歳時の金額 |

| 3% | 2,514,266円 | 3,602,074円 |

| 5% | 2,594,271円 | 4,575,491円 |

| 7% | 2,677,489円 | 5,809,652円 |

※買付可能期間後に12年間非課税枠で投資信託を保有し続けた場合を想定

✓開始時に子どもが10歳のとき

| 利回り | 買付期間終了後の金額(3年後) | 20歳時の金額 |

| 3% | 2,514,266円 | 3,100,938円 |

| 5% | 2,594,271円 | 3,565,271円 |

| 7% | 2,677,489円 | 4,098,179円 |

※買付可能期間後に7年間非課税枠で投資信託を保有し続けた場合を想定

✓開始時に子どもが15歳のとき

| 利回り | 買付期間終了後の金額(3年後) | 20歳時の金額 |

| 3% | 2,514,266円 | 2,669,528円 |

| 5% | 2,594,271円 | 2,778,104円 |

| 7% | 2,677,489円 | 2,890,904円 |

※買付可能期間後に2年間非課税枠で投資信託を保有し続けた場合を想定

✓円または預金のまま持っていた場合

ちなみジュニアNISAをせずに、ずっと円で持っていた場合はどうなるかというとこちらです。

| 利回り | 買付期間終了後の金額(3年後) | 20歳時の金額 |

| 0% | 2,399,976円 | 2,399,976円 |

| 0.1% | 2,403,663円 | 2,444,770円 |

※いまある様々な銀行の中でも最も金利が良いのが最大で0.1%であることを考慮

20年後の金額を整理

| 開始年齢 | 20歳時の金額 |

| 0歳 | 5,871,960円 |

| 5歳 | 4,575,491円 |

| 10歳 | 3,565,271円 |

| 15歳 | 2,778,104円 |

※円のまま銀行に預けていた場合は金利考慮しないと2,399,976円(最大金利でも2,444,770円)

最悪の場合の想定もしよう

先ほどお見せしたシュミレーションの通り、子どもの年齢が若いうちに始めたほうが理論的にお得です。

そもそも2023年にジュニアNISAが終わってしまうので、その点でも早いほうが無難ではあります。

ただし繰り返しになりますが、開始年齢が遅いほど利益は減る上に、リスクが増えます。

出したシミュレーションの試算結果はあくまで毎年5%とかの利回りが出続けた場合の理論値に過ぎません。

始めた期間が上記の赤いところみたいなときに重なったら大打撃です。

具体的な利回りの数値として実際は以下のような乱高下があります。

- A年:+9%

- B年:-20%

- C年:+5%

- D年:+25

※あくまで例です

A〜Dの順に推移し結果として10年20年スパンでならすと年平均5%とか7%の利回りになるんです。

長期投資なら下がってもいつか上がるのをゆったりと眺めていればいいですが、短期の場合は損害が発生します。

基本的に子供の年齢が15歳とかに達した場合は無理にジュニアNISAを始めなくてもいいと思います。

ただどうしてもやりたい人は以下の方法をすればリスクは大きく減らせます。

20歳になったときの運用後に積立NISAとかに移管すれば「ジュニアNISA期間3年+積立NISA期間20年でトータル23年」なので、実質的に長期投資になります。

その場合は運用しても問題ないでしょう。というかむしろ学費とかですぐに使う必要がなければおすすめだったりもします。

さいごに

ジュニアNISAで儲かる金額をシミュレーションしてきました(*´ω`*)

まとめると以下の感じになります。

記事内容まとめ

- 開始年齢が儲かる金額を考える上で重要なポイントになる

- 非課税枠期間の20歳まで持っていると大きく増やしやすい

- ジュニアNISAの満期が来たら別のNISAで継続運用するのもいい

自分たちやその子どもが将来不憫な思いをしないためにも、しっかりと準備していきましょう。

ただし焦ってはいけません。変な金融機関で運用してしまったら増えるものも増えませんし、後から変更も不可能です。

読者のみなさんのことだけを真剣に考えた結果、おすすめの口座は以下のとおりです。

特にSBIがおすすめです。

詳しい理由は以下で解説しました。

-

-

ジュニアNISAのおすすめ口座はSBIと楽天なワケ

「ジュニアNISAをやるのにおすすめの口座を知りたい」 そんな人に向けてFP保有のくまお教授(@kumao__kumao)がお届けします(灬ºωº灬) この記事のポイント 口座選びで注意したいこと S ...

続きを見る