つみたてNISAで利益確定をいつするのがいいか、判断が難しいと思います。

いわゆる出口戦略というやつです。

しかもそのときに暴落したら大変ですよね。

今回はFPを持っているくまお教授(@kumao__kumao)が、なるべくリスクを減らし資産をしっかりと受け取る方法を考えてみたいと思います(ㆁωㆁ*)

この記事のポイント

- つみたてNISAの利益確定はすぐしないほうが良い理由

- 20年後に暴落が起こったらいくら減る?

- 利益を最大化するための売却方法のコツ

- 積立NISAで増やした資金が老後どれくらい持つか試算

積立NISAで貯めた資金の使い道は人それぞれですが、今回は老後資金目的に使う人向けに書いています。

-

-

つみたてNISAとは!初心者向けに運用方法をわかりやすく解説

「積立NISAとはなんぞや?」 「初心者向けに運用方法をわかりやすく教えてほしいな」 そんな人に向けて書いています(*´▽`*)❀ この記事では積立NISA運用中&FP保有の私が解説しています。 この ...

続きを見る

YouTubeでも丁寧に解説しています。

目次

積立NISAの利益確定はすぐしないほうがいい

投資をしていて利益が嬉しくて出たらすぐ売りたくなったり、反対に損失が出たら恐くて利益確定してしまうことがよくあります。

しかしつみたてNISAにおいて、短期の相場の動きで一喜一憂し売却してしまうのはおすすめしません。

本来だったら利益に対して20.315%もかかる税金が、つみたてNISAだったら20年間もかからないわけですから非課税期間をしっかり使ったほうがお得ですよ。

投資する商品をきちんと長期で伸びるもの、例えば海外の株式に連動した指数を選べば、経済成長に比例して長期はしっかりとした実績を出している可能性は高いです。

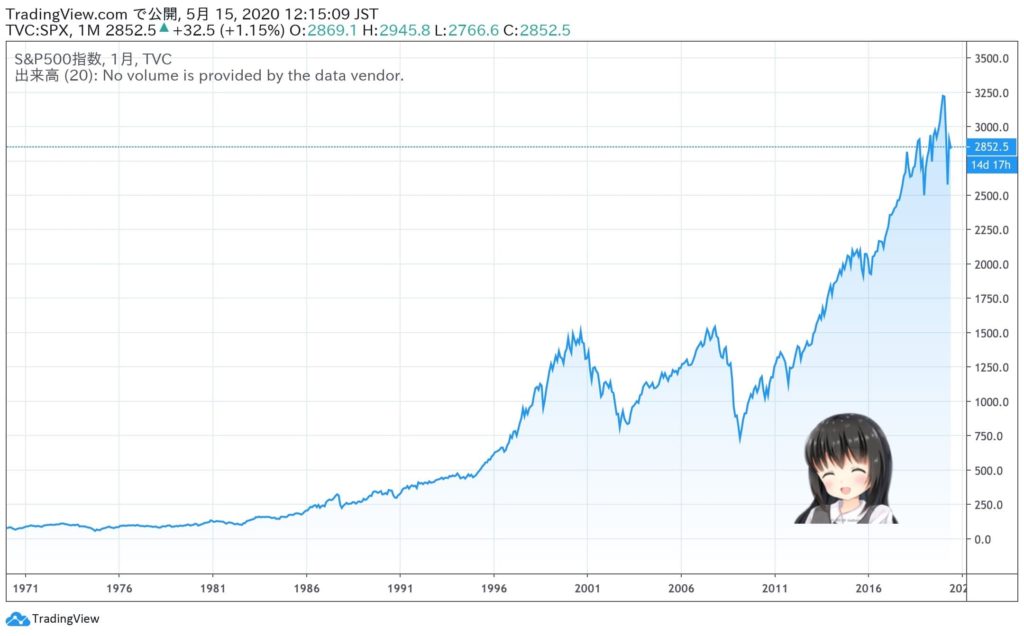

こちらがアメリカの主要な株価指数であるS&P500です。

長期で上がっていますよね。

しかし細かく見れば短期間でジグザグと上げ下げを繰り返しながら徐々に右肩上がりになっていきます。

ちょうど「積立NISAを終える20年後ちょうどのタイミングで暴落が起こってしまったらどうしよう」と考えると不安になる方も多いんじゃないでしょうか?

20年後の暴落シナリオを考えてみた

まず20年後の暴落を想定する上で、短期でどれくらいまで下がる可能性があるのかを予想します。

アメリカ株式に投資した場合で考えてみます。

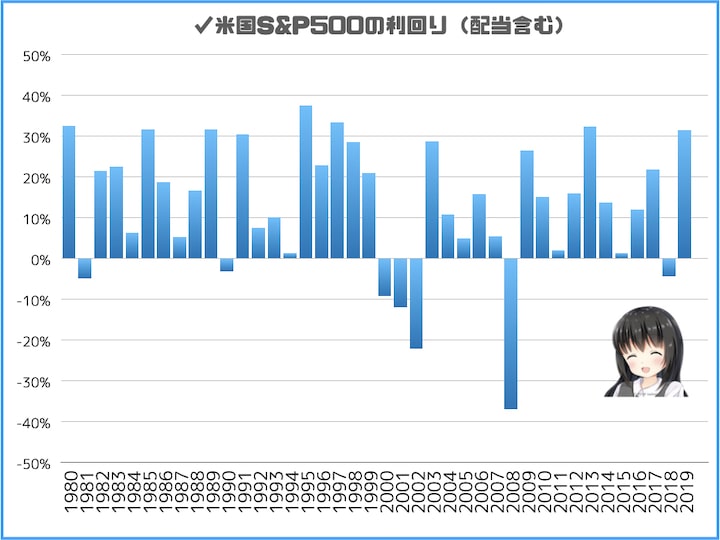

参考にする上で過去の利回りを見てきましょう。

まず過去30年間ほどさかのぼってみます。

一番下がっているのが、2008年リーマン・ショック時で最大で37%ほど下がっていることがわかります。

さらに100年ほどさかのぼってみると、もっと凄い下げがあります。

1929年から1933年の大恐慌の間にNYダウがなんと89%も下落しています。

もし積立NISAを開始して20年後付近にこんな事が起きたら耐えられる人はあまりいないと思います。

ここからは仮に20年後に同じような暴落があったら資産はどれくらい減るか、試算をしてみます。

その上で条件を以下の通りに設定します。

設定する条件

- 積立開始:30歳

- 積立金額:毎月3万円

- 投資先:米国株式S&P500

- 利回り:7%

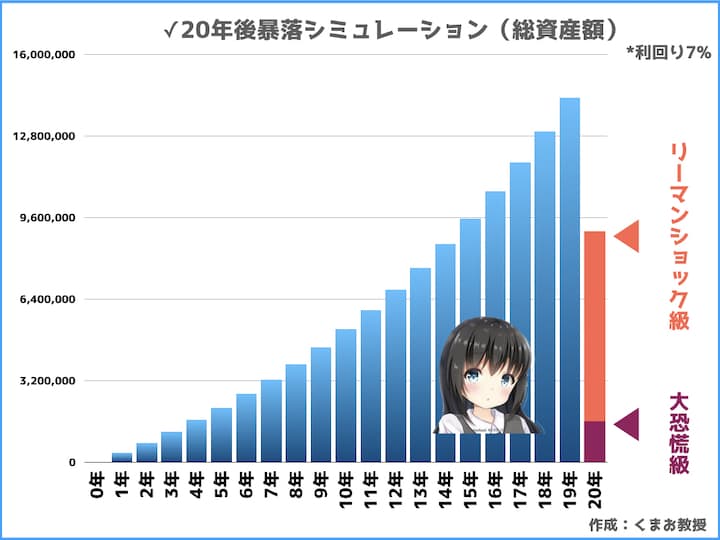

19年間は年利7%、最後の20年目に37%とか89%の下落が起こったとして計算します。

すると試算は以下の通りになります。

結果

- 19年目:1,431万

- 20年目:(リーマン級):901万

- 20年目:(大恐慌級)157万

*ちなみに円で貯金していたとしたら720万円となります

分かりやすくグラフにしたのが以下です。

なかなか激しい減り方ですね。

これをお伝えすると、「こんな大幅な減り方ってどのくらいの確率で起こりそう?」って疑問が湧く方もいるかも知れません。

これくらいの暴落がある確率は、単純に年数ベースで計算すると、

- リーマン級が10年に1回なので10%

- 大恐慌級が100年に1回なので1%

くらいかなと思います。

いずれにせよ、せっかく19年目まで1,400万円まで着実に増えてきたのに、最後に運悪くこんなに減ったら嫌ですよね。

例えるなら、フリーザ第3形態と戦っていて「これ勝てるかも!」と思ってたのに最終形態に進化されて、「あ、これ終わったわ」ってのと同じ感覚ですよね。そりゃあ「クリリンのことか〜!」となるのも頷けます。

出口戦略として20年以上持ち続けてもいい

20年後暴落するとわかっているのなら19年目に全部売るのもありでしょう。

でもそんな事できる人がどれくらいいるんでしょうか。

少なくとも私は無理ですし、多分私の尊敬するバフェットでも出来ないと思います。

じゃあどうするか?

結論としては「20年後に売らなければいい」です。

「つみたてNISAは20年間だから20年経ったら売らないと」みたいな意見もよく聞きますが、別に無理して売る必要はありません。

積み立てNISA自体は20年間の非課税枠がありますが、非課税期間が終わると、通常の課税口座に資金が移されます。

このとき移された資金には課税されません。

実際の資金のイメージを具体例を出しますね。

仮に元本720万円で積立NISAを運用した結果、20年後に資産が1,400万円になったとします。

その後に課税口座に移った段階での1,400万円に税金はかかりません。21年目移行は1,400万円から増えた分に対してのみ税金がかかります。

たとえば1,400万円が1,600万円になったとしたら、200万円に対してのみ課税されます。

なのでそんなに税金は痛くありません。

一度にまとめて利益確定してはいけない?

「20年以上持つのはわかったけど、結局いつ売ればいいの?」って思う方もいますよね。

私は20年後からすこしずつ分けて売っていくことをおすすめします。

その理由をお伝えしますね。

株でもなんでもそうですが、多くの投資家がやってしまう過ちの一つに「1度に全てを売ってしまう」があります。

これをしてしまうとリスクが高いです。

なぜなら相場はプロでも当てられないくらい判断がむずかしいものだからです。

投資にはこんな名言があります。

どんなに優秀な相場師でも、4・5回に一度は判断ミスを犯す。

フィリップ・キャレット

買い米を一度に買うは無分別。二度に買うべし、二度に売るべし。

三猿金泉秘録

せっかく20年間積み立てた資産を、一度にまとめて利益確定してしまうと思わぬタイミングで損をしてしまうことがあります。

だから私はお金が必要になったときに、複数回に分けて売却することをおすすめします。

これは別に積み立てNISAに限った話ではなく、株やFXなどにもあてはまること。

最低でも2回にわけましょう。

たとえば今月に1回売って、来年に1回売るとかです。

よりベストなのはもっともっと細かく分けてることです。たとえば月ごとに細かく、10年間、20年間に分けるなどです!

購入するときはせっかく毎月期間を分けてリスク分散しているのに、売るときにドカンと売ってしまったら危ないです。

ちなみに私はこちらの方針で売ることを考えています。

私の現方針

- 積立終了期間:60歳から70歳あたりまで(収入が減ってきたら)

- 売却頻度:毎月

- 一度に売る金額:5~10万円

今後環境の違いなどで変わる可能性もありますが、65か70歳まで積み立ててその後は30年に渡って毎月5万円〜10万円ずつ利益確定しようかと考えています。

一般的な目安として、これからお伝えする内容をご自身のペースで調整していただけばと思っています。

- 売り始めるのは老後に手元にお金が必要になってきた頃

- 一度に売る金額は生活に必要な金額

この方法で毎月計画的に売っていけば、相場に一喜一憂すること無く、かなりの生活の足しになりますよね。

買うときにみなさんドルコスト平均法でコツコツ積み立てて言ったかと思いますが、売るときもドルコスト平均法みたいな感じでコツコツ売っていくのがおすすめです。

利益確定していない分の資産は投資し続けられるわけですから、どんどん増えていくメリットもありますからね。

20年後に毎月売却する出口戦略の試算結果

仮に以下の前提だとトータルで毎月いくら資金を手に入れて、残金はどれくらいになるのかシミュレーションしていきます。

計算の前提

- 現在年齢:30歳

- 積立金額:毎月3万円を30年間

- 売却内容:61歳から毎月5万円

- 想定年利:7%

- その他:売却資金以外はsp500に投資し続ける

*非課税期間は20年とする

その上で起こりうる相場のパターンを3つに分けます。

3つの資産パターン

- 暴落なしパターン

- リーマンショック級(37%下落)

- 大恐慌級(89%下落)

*暴落はいずれも20年目に起きたことを想定

*21年目移行は20.315%の課税を行う

*21年目移行も年利7%とする

では1つずつ解説します。

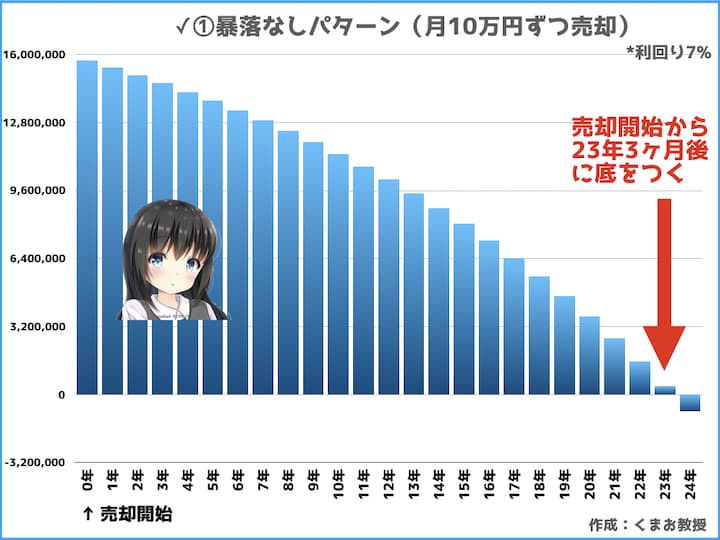

①暴落なしパターン

✓10万円売却

まず暴落がなかった場合に、10万円ずつ売却した場合の推移をグラフでお伝えします。

23年と、けっこう持ちますね!

ちなみに仮に20年目に全て売却したのち、現金を毎月10万円ずつ消費していた場合、13年1ヶ月後に資金が底をつきます。

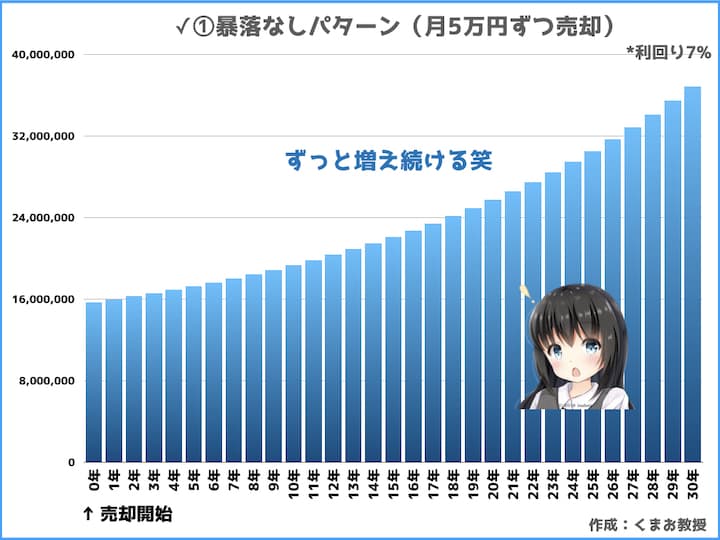

✓5万円売却

次に暴落がなかった場合に、5万円ずつ売却した場合の推移をグラフでお伝えします。

なんと、資金を売却しているのに総資産は増えていくというチート減少が起こります。

ちなみに仮に20年目に全て売却したのち、現金を毎月5万円ずつ消費していた場合、26年3ヶ月後に資金が底をつきます。

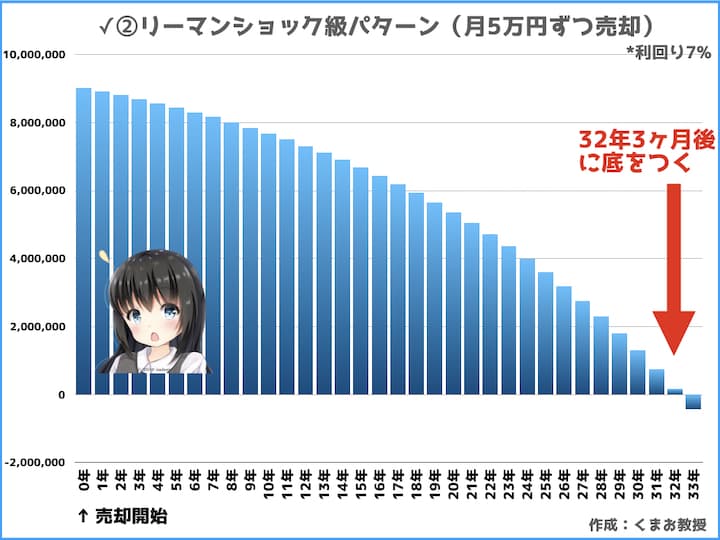

②リーマンショック級(34%下落)

✓10万円売却

さて10万円ずつ売った場合はこうなります。

かなりなくなるまでのスパンが早まりましたね。9年しか持たないのは、けっこう厳しいですよね。

ちなみに仮に20年目に全て売却したのち、現金を毎月10万円ずつ消費していた場合、7年1ヶ月後に資金が底をつきます。

✓5万円売却

次に5万円ずつ売っていったらどうなるか見ていきましょう。

だいぶもらえる期間が増えました。

これをみて思うのは、売却する金額はなるべく少なくしたほうが貯めてきた資産をより有効的に活かすことができそうですね。

ちなみに仮に20年目に全て売却したのち、現金を毎月5万円ずつ消費していた場合、15年1ヶ月後に資金が底をつきます。

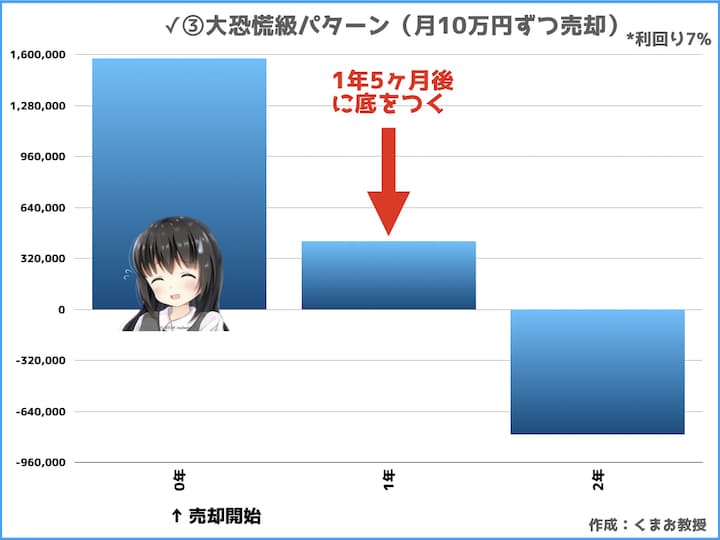

③大恐慌級(89%下落)

✓10万円売却

かなり早くなくなってしまいますね。1年ちょっとしか持ちません。これは厳しいです。

ちなみに仮に20年目に全て売却したのち、現金を毎月10万円ずつ消費していた場合、1年3ヶ月後に資金が底をつきます。

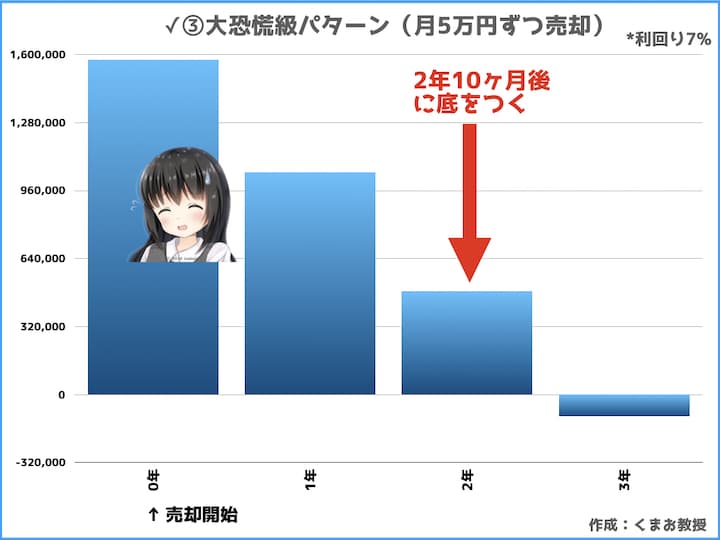

✓5万円売却

もし売却額を月5万円に減らしたとしてもかなり早くなくなってしまいます。

ちなみに仮に20年目に全て売却したのち、現金を毎月5万円ずつ消費していた場合、2年8ヶ月後に資金が底をつきます。

でも最悪の事態を想定する必要はありますし、起こる可能性はゼロではないので、一応試算しておきました。

その他に聞かれそうなことや補足を2点ほどして終わりたいと思います。

高いタイミングで売ったほうが利益になる?

「価格が高いタイミングで一気に売った方が利益になるでしょ!」って意見もあると思います。

たしかにそれも一理あります。

しかし繰り返しになりますが、そんないいタイミングで売れる人なんてそうそういませんし、都度チャートを見て判断するのは気疲れしてしまいます。

売ったあとも、売却はタイミングはあのときで良かったんだろうかと気に病んでしまうかもしれません。

だって20年以上もかけて投資し続けた資産ですからね。絶対失敗できないって気持ちが空回りしちゃいそうじゃありませんか?

一度に売るよりも機械的に時期を決めて少しずつ売っていったほうが失敗は減りますし、精神的にも健全だと私は思います。

その他に考慮してほしいこと

今回計算した内容はあくまで条件を固定した上での試算です。

他に変動要素としてはこちらがあります。

- 20年後に利回り7%が綺麗に続くとは限らない

- 20年後以降も大暴落の可能性はある

また他にも想定外の事が起こる可能性もあります。

まとめ:積立NISAの売り時

この記事ではつみたてNISAの利益確定について解説してきました(๑•̀‧̫•́๑)

改めて出口戦略を整理すると以下になります。

記事内容まとめ

- つみたてNISAの非課税期間は20年だが、その資産をもとに課税口座で積み立てを続けるほうがいい

- 売却するときは一度にまとめてせず、細かく分けるべき

もし気に入っていただけたらこの手法も参考にしていただけたら幸いです。

積立NISAでなるべく多く資産を増やすためには良い商品を選ぶことと、適切な金融機関を選ぶことです。

取り扱う商品の質・量、そして特典の観点でおすすめは楽天証券とSBI証券です。

とくに楽天は楽天カード決済で積立額の1%のポイントが付く&あまったポイント利用で購入可能なのでかなりお得ですよ。

くまお教授のツイッターもみてね(@kumao__kumao)

※質問やコメントもお気軽にどうぞ

他の記事も読んでくれたらうれしいな(◦ˉ ˘ ˉ◦)♡