メルカリの株価分析について、どこよりも詳しく・深くを目指してやっていきますお。

この会社はご存知の通り、「スマホに特化したフリマサイト」を運営しているところです。

ちょっと堅苦しい言葉でいうと、個人間取引(CtoC)のためのマーケットプレイス(﹡’ω’﹡)

このブログでは業績やチャートはもちろん、以下に力を入れてお伝えします。

記事のポイント

- メルカリの事業内容から利益の源泉を理解

- 国内市場のシェアと今後の展望を予想

- 米国市場の具体的なライバルとメルカリの優位性を検証

目次

メルカリの株価情報

先に各指標を整理したので、まずざっくり内容を理解するのにご覧ください。

業績詳細

- 売上:516億円

- 営業利益:-121億円

- 株価:2,718円前後

- 最低購入金額:271,800円前後

- 株主優待:なし

- 配当利回り:0%

- ROE:-26.13%

- PER:測定不可

- PBR:13.17倍

結論としては売上は好調ながら、利益は赤字です。つらたん

完全投資フェーズにある典型的なベンチャーですね!

| 内容 | |

| 創業 | 2013年、東京都港区六本木において、資本金20百万円で株式会社コウゾウを設立。同年7月、メルカリを開始 |

| 本社 | 東京都港区六本木6-10-1六本木ヒルズ森タワー |

| 社長 | 山田進太郎 |

| 従業員 | 1,178名 (連結1,826名) |

| 平均年齢 | 31.9歳 |

| 平均勤続年数 | 1.5年 |

| 平均年収 | 712.1万円 |

| 上場遍歴 | 2018年東証マザーズ上場 |

*2019年決算月時点

上は有価証券報告書の提出会社のデータです。

ミッション:「新たな価値を生みだす世界的なマーケットプレイスを創る」

バリュー:「Go Bold 大胆にやろう」「All for One 全ては成功のために」「Be a Pro プロフェッショナルであれ」

メルカリの事業内容は3つ

3つの事業から構成されていますお。

- 国内メルカリ事業

- メルペイ事業

- 米国メルカリ事業

事業ごとの売上・営業利益率は明確には出ていませんでした。

しかし

- FY2020.3 6Qの連結売上が203億円

- そのうち日本メルカリ事業が153億円

となっていたので、75.3%を国内メルカリが占めていることになります。

さてここからは各事業ごとに詳しくみていきます。

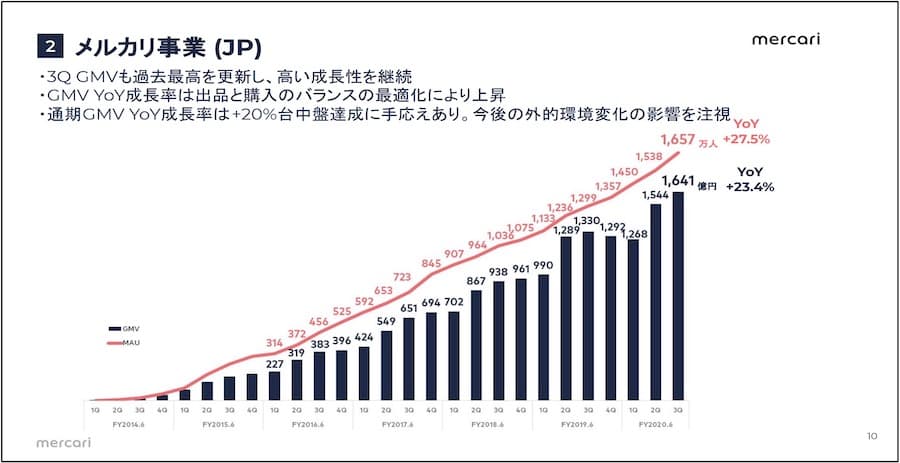

①国内メルカリ事業

以下の取扱高のグラフをみると、どんどん成長しているのがわかります。

この資料にあるGMVは「Gross Marchanise Value」の略で「流通取引金額」のことです。

つまりメルカリ上のアプリ上に合計でどれだけの金額分を売買されているかを表しています。これはあくまで取扱高で、メルカリ社の売上とは違う点に注意が必要です。

メルカリ社のビジネスモデルとしては、出品者の販売金額の10%を手数料としてもらい、それがメルカリ社の売上となっています。

先程の図にあるYoYは「year over year」の略で「前年比」という意味です。成長率は20%程度が続いています。

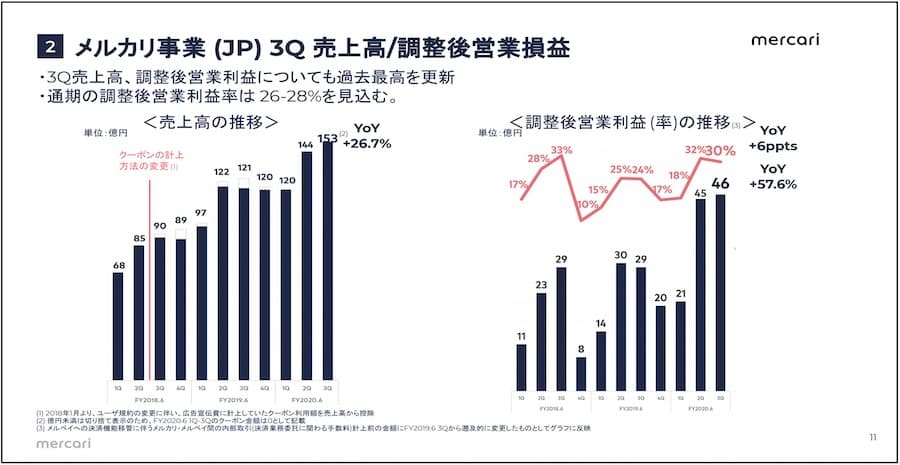

続いて、売上の実績を見てみると以下の通り伸びています。

図の左側が日本事業における売上です。

右側が調整後営業利益になります。

「調整後」というのは、メインで常に活動しているビジネスに絞り、どれだけ営業利益が出ているのかを表します。

一時的なプラスマイナスで発生した数字は排除していく考え方です。その結果として、毎年恒常的に行われている経営からどれだけ営業利益があがっているかがわかるようになります。

メルカリの調整後営業利益は伸びてきています。

調整後営業利益率は20〜30%程度と高めですね。今後投資が減っていったら調整後でない利益率もこれくらいで安定するのかもしれません。

直近の新コロの影響とかは受けていません。詳しくは記事後半の予想の箇所で書いています。

②メルペイ事業

続いてメルペイ事業は2019年に始めたばかりの事業です。

- 非接触決済においてはキャッシュレスのID

- バーコード決済に置いてはJCB

との連携をすることで誕生しました。

タッチとQRコード、両方とも使える決済は結構珍しいかもしれません。

導入目的として、メルカリの利用と相互効果を狙って作られました。利用者としてはメルカリで売れて得たお金を、メルペイを通じて実店舗のお店で使えるのが便利です。

決済回数やユーザー数は、キャンペーンの効果もあってか、一時的に大きく増えました。

業績としてはあまり多くは公開されていませんが、まだまだメルペイは黒字にはなっていません。

最近は後払いや分割など、クレジットカード会社にあるような機能も追加されています。

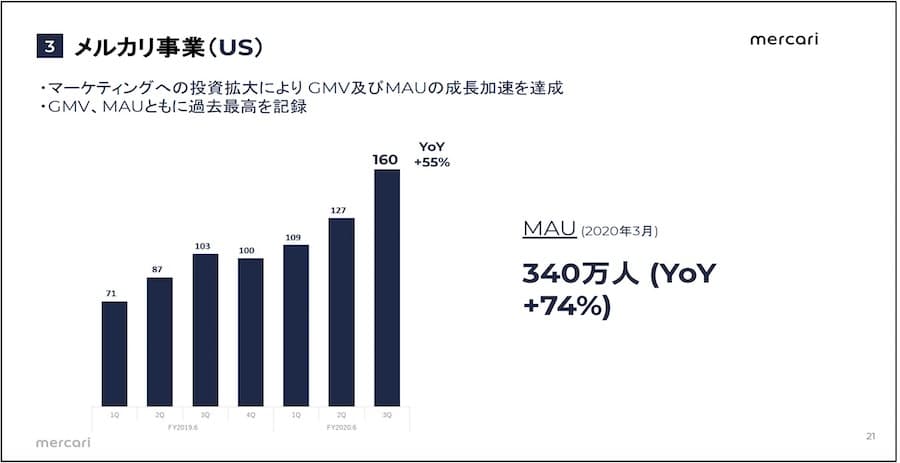

③米国メルカリ事業

2014年からアメリカにも進出しています。日本に進出したのが2013年だったので結構早かったんですね。

一時は米国のアプリストアで3位になったこともあるそうです。MAU、つまり月間アクティブユーザーもどんどん増えてきました。

業績は公開されていませんが、利益は出ておらずまだ赤字です。いまのところは日本事業で儲かったお金を米国の成長に回している状況です。

オフィスはシリコンバレーです。アップル本社もあるバロアルト。

米国メルカリ事業を実質指揮しているのはGoogleに7年、FaceBookで3年勤務していた「ジョン・ラーゲリン」さん。

その他の役員も以下の企業などで働いていた事のある人達で、なかなか豪華です!

役員の経歴が凄い

- VISA

- インテル

- ペイパル

- サムスン

- リンクトイン

- ライバル企業のPOSHMARK

よく集めてきましたね。

社長の山田さんは起業前にシリコンバレーでしばらく住んでいて、そのときに出来た人脈のおかげでしょう。今もよく行くそうです。

メルカリの優位性は4つ

国内のフリマアプリでメルカリは多くのシェアを獲得しています。

「なぜメルカリが強いんだと思いますか?」

それは、他にはない特徴を持っているからでしょう。

メルカリの主な特徴は4つだと思っています。

ココがポイント

- スマホに特化

- シンプルでわかりやすさを追求

- 初心者でも売れやすいアルゴリズム

- 先行者優位

順番に説明します。

✓1.スマホに特化

メルカリが2013年に日本で開始する進出するまでは、ヤフオクが王者でした。PC利用者を基準にした設計をしていたのが特徴です。利用者はパソコンに詳しい人や男性がメインです。

一方でメルカリはスマホに特化した作りです。ターゲットは「パソコンを持っていない」とか「ネットにそこまで詳しいわけではない」ような若者や女性などです。

ちょうどこの年くらいからスマホが一気にマス層に拡大していったので、スマホでも見やすく使いやすいメルカリは一気に広まっていきました。

✓2.シンプルでわかりやすさを追求

ヤフオクは今でこそ変わってきましたが、当初はけっこう利用のハードルが高かったです。

たとえば

- 手数料がややこしい

- 出品するのに時間がかかる

- 操作がわかりづらい

- 出品のために有料会員にならないといけないし手間がかかる

など

メルカリはそこに目をつけて「シンプルで見やすい画面」「簡単操作」「わかりやすい手数料」などに全力を注いでシェアを一気に拡大しています。

メルカリもそうですが、LINEとかって一見簡単に作れそうなサイトですが、実はかなり深く考えられ、細かい配慮をしています

たとえば文章も読みやすい文章は誰でも簡単にかけるように思えますが、実はわかりやすく伝えるほうが難しいです。むしろたくさん考えて書かないといけなかったりします。

池上彰さんの解説とかが良い例じゃないでしょうか。凄い詳しいのに説明はものすごくわかりやすいですよね。

これと同じようなことがフリマで体現できているのがメルカリです。

✓3.初心者でも売れやすいアルゴリズム

もし出品者として販売しても、売れなければ続けれてくれませんよね?

メルカリは継続して利用してもらうためにシステム開発に命をかけています。

代表的なポイントが「初心者でも売れやすい」ことです。

なぜ売れやすいかと言うと主に

- 出品が新しい順に上位に表示する

- 売れやすい価格をAIが教えてくれる

というアルゴリズムが組まれているからです。

これによって初心者でも他のサイトより売れやすかったりします。

これは補足ですが、他にもメルカリは全体的に利用者のことを想って作った仕様がかなり多いです。

特に当時は画期的だったのは匿名配送とか、独自の格安送料、出品後の編集機能などたくさんあります。

✓4.先行者優位

スマホに特化したフリマアプリとしては、メルカリが先駆けでした。

いわゆるフリマアプリのようなマーケットプレイス市場は「市場を専有した企業が更に強く、それ以外は更に弱くなりやすい」特徴があると思っています。

売り手がアプリにたくさん集まれば商品が充実するので、買い手もたくさん集まります。

反対に買い手がいっぱいいるサイトは、よく売れるので売り手が多く集まるようになります。

このように強気者は更に強く、弱きものは更に弱くなっていくと考えてます。

今メルカリはかなり多くのシェアを獲得しているので、今後も成長が期待できるでしょう。

競合や未来の話について、詳しい内容は本記事下部の今後の株の将来性を予想の箇所で解説しますね。

ちなみに反対にうまく行かずに撤退した事業もあるので、一応紹介しておきます。

撤退した事業

- teacha:スキルシェアサービス

- メルカリNOW:即時買い取りサービス

- メルカリメゾンズ:ブランド品専用フリマ

- メルチャリ:シェアサイクル

- メルカリUK:イギリスのメルカリ事業

まあこれだけでてくるほど色々挑戦しているってことですよ。

あのグーグルだってたくさん失敗してきて今があるんですから(*´罒`*)

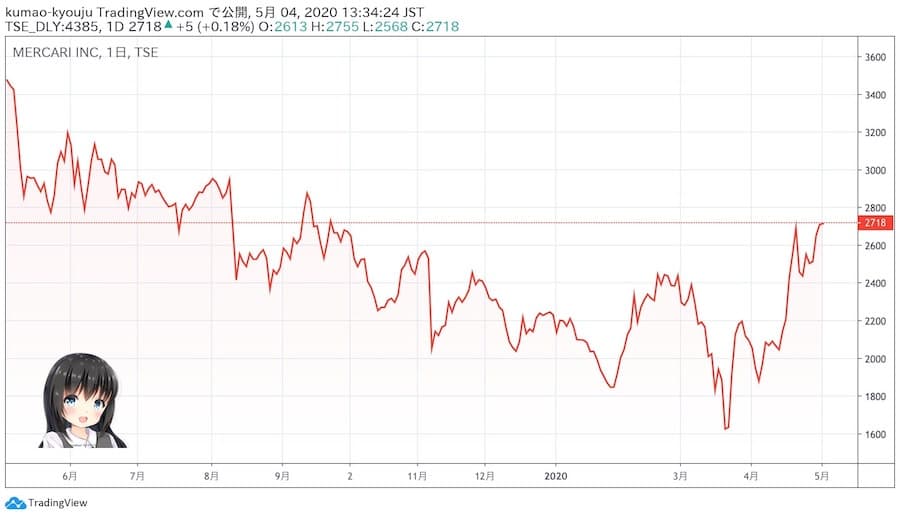

株価チャートは上場以来下落が続く

続いて株価をみていきましょうお。

✓長期チャート(2002年〜)

上場して間もないので長期チャートと言っても2年分くらいしかありません。

いまのところ上場時の初値が最も高く、それ以降は下落トレンドにあります。

公開直後に買った人はいま「やばい、どこまで急落が続くの?」と思っているかもしれませんね。

上場したてのベンチャー企業はだいたいこんな値動きが多いです。

✓短期チャート

最近では3月中旬ごろに1,000円台後半をつけてからは、上昇してきています。

✓日経平均と比較した長期チャート

同期間を日経平均株価と比べたロングチャートです。

ともに上昇率を表したもので、

- 日経平均は-12%

- メルカリは+40%

と日経平均に対して下回っています。

*実数ではなく上限比率で比較したチャートです。

メルカリの業績は売上が上昇も赤字決算

上場前の業績から最新の決算予想まで見ていきます。

*2019年の業績は決算月である6月時点でのものです

*2017年以前は上場前の決算を表します

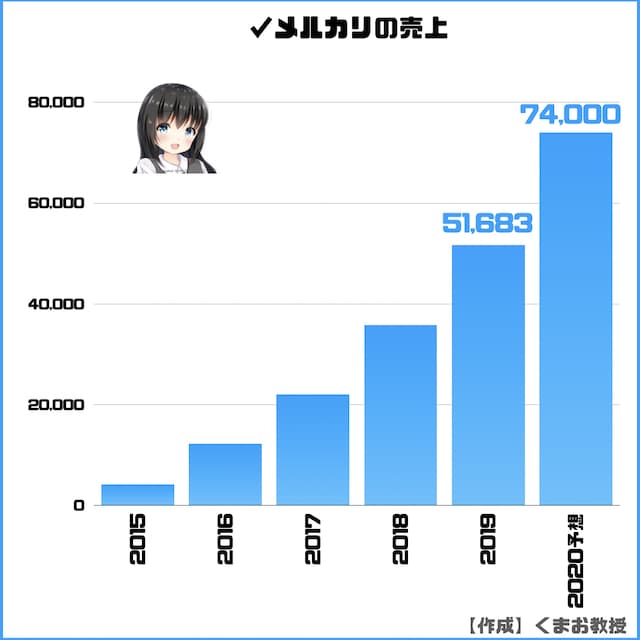

✓売上高

売上は毎年20%~30%程度ずつ増えています。

来期も大幅な増収を見込んでいます。

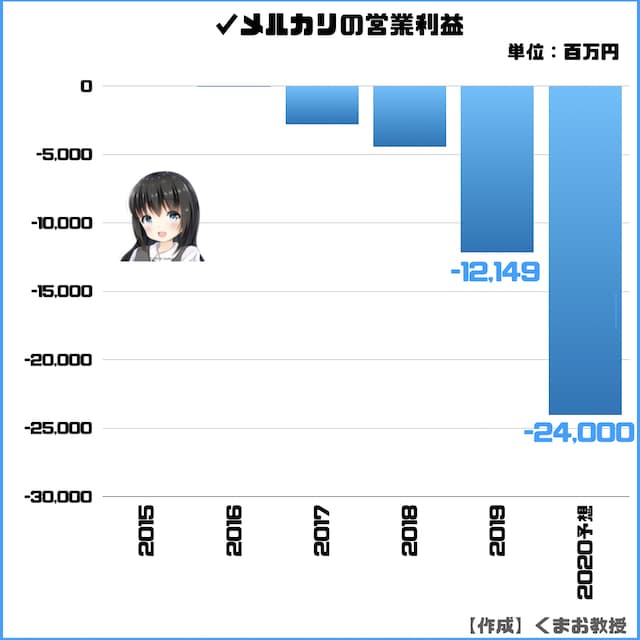

✓営業利益

利益はずっと赤字です。

創業してしばらくのアマゾンと同じような感じですね。

アマゾンは売上を伸ばしてはいたものの、20年間ずっと赤字で最近になってやった少しずつ利益を出すようになったレベルですから。

それと比較するのは違うかもしれませんが、お伝えしたいのはテック系のベンチャーならこういう業績も珍しくはないということです。

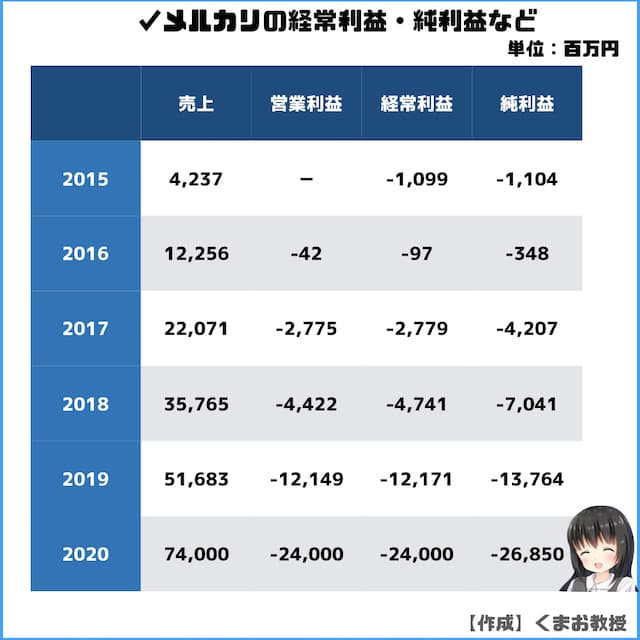

✓経常利益・純利益

見事な売上と利益の反比例っぷりです。

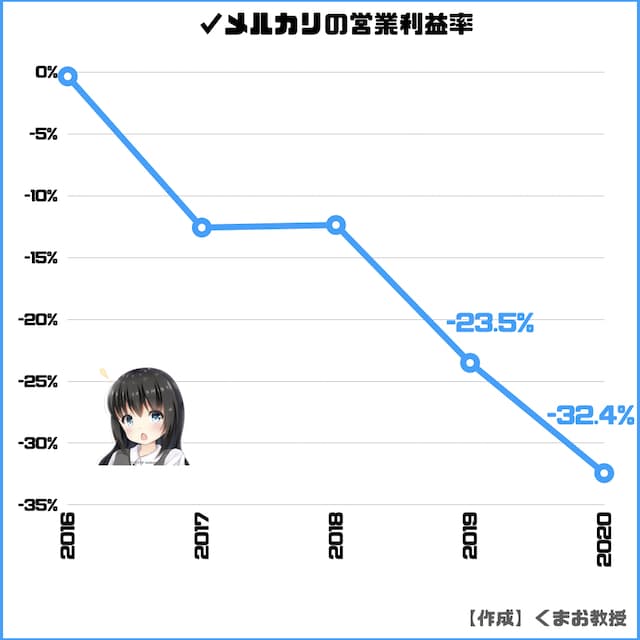

✓営業利益率(売上高営業利益率)

出す意味もないかなと思ったんですけど、営業利益率の推移です。

参考までに経済産業省によると、東証一部の平均営業利益率は

- 市場全体の平均で4.1%

- 情報通信業業で7.4%

- インターネット附随サービス業で19.9%

となっています。

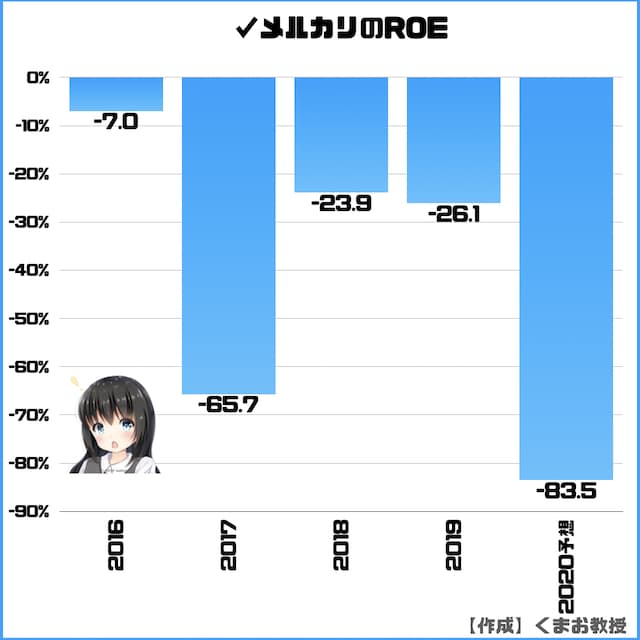

✓ROE

利益が出てないのですが、いちおうROEもお見せします。

ROEは10%以上が優良かどうかの基準と言われます。

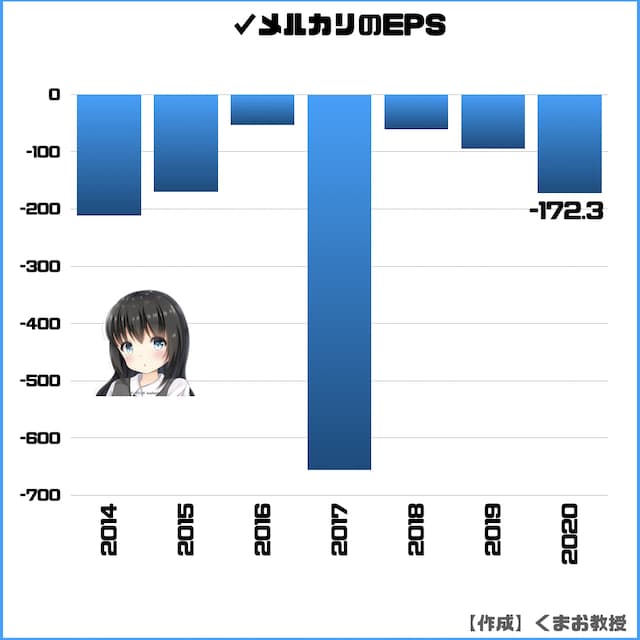

✓EPS(1株あたりの純利益)

EPSは右肩上がりになっているのが理想で、まあメルカリはこうなるのはしょうがないでしょう。

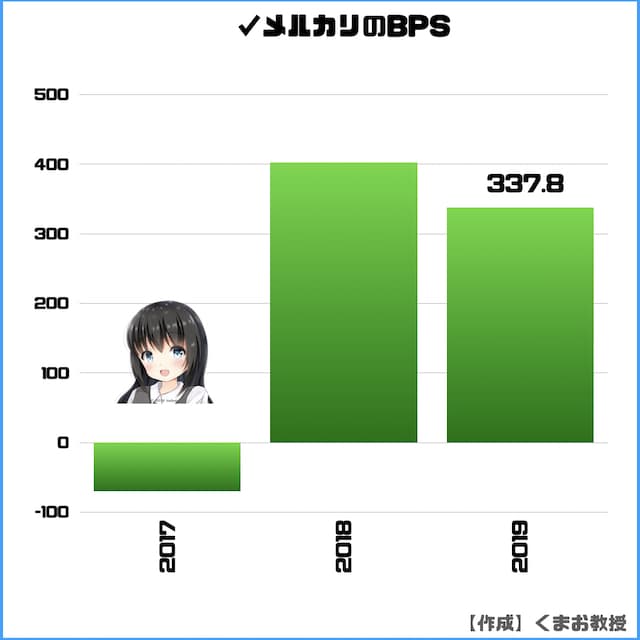

✓BPS(1株あたり純資産)

BPSは企業の安全性を示す指標で、こちらも右肩上がりをしているのが優良な会社と言われます。

なんとかここ2年はプラスに落ち着いています。さすがに純資産マイナスだったらどうしようかと思いましたけど良かったです。

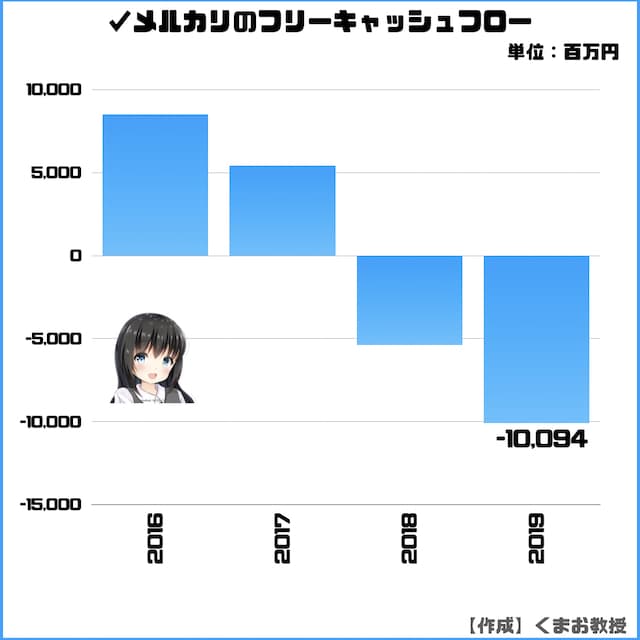

✓フリーキャッシュフロー

フリーキャッシュフローとは手元に残った自由に使えるお金のことで、メルカリはここ2年マイナスです。

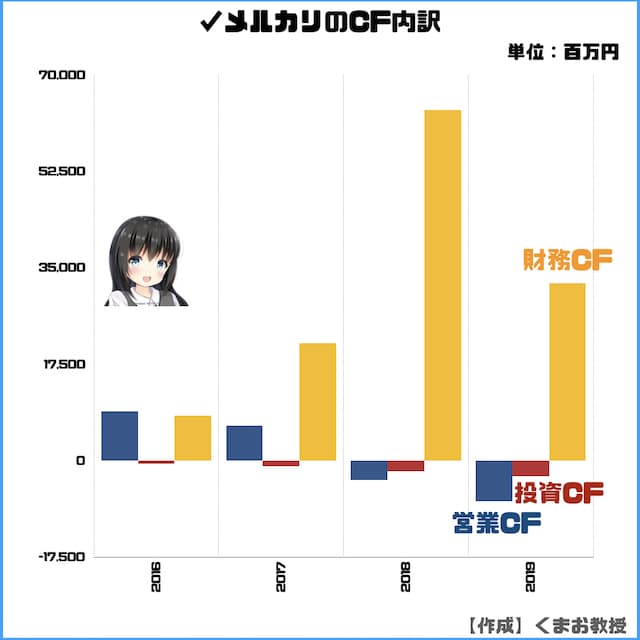

内訳を見ると以下のとおりです。

まずいのは営業CFがマイナスなことですね。

あと財務CFがだいぶ高くなっています。これはつまりたくさんお金を借りていることを意味します。

レバレッジ経営感がすごいです。

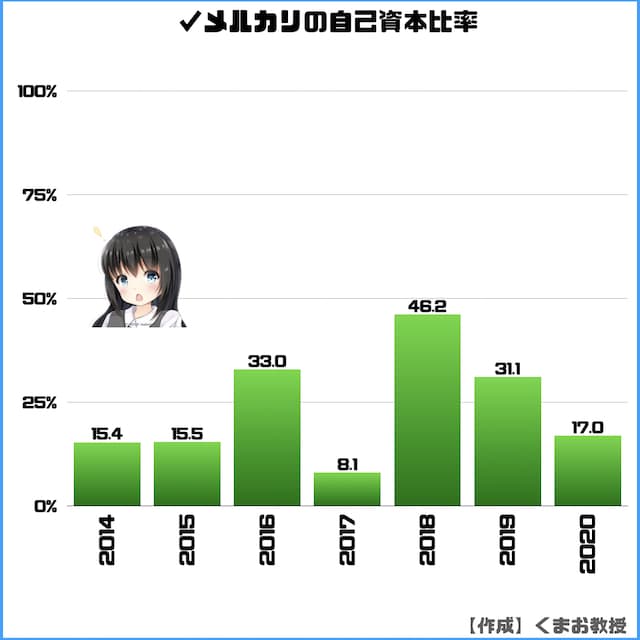

✓自己資本比率(%)

自己資本比率は40~60%あれば優良企業っていわれますが、かなり低いです。

きっと低いんだろうなあとは思っていましたが、予想以上に低かったです。

ただ2017年の8.1%に比べればだいぶマシですかね。

株主優待と配当がない?

残念ながらいまのところ、株主優待も配当金も用意されていません。

くわしくは以下のとおりです。

当社グループは、財務体質の強化および競争力の確保同様、株主のみなさまに対する利益還元を経営の重要課題と認識しております。現在、当社グループは成長過程にあるため、事業の拡大と効率化にともなう中長期的な企業価値の向上が株主のみなさまに対する最大の利益還元につながると考えており、創業以来、配当は実施せず内部留保の充実をおこなってまいりました。今後も、当面の間は内部留保の充実を図る方針ですが、将来的には、各事業年度の経営成績を勘案しながら株主のみなさまへの利益還元を検討してまいります。

出典 メルカリ株主還元方針

メルカリは成長期待を含めての株価になっている

✓PERは測定不可

利益が創業以来出ていないので、PERは計算できません。

【補足】PERは低いほど割安ということになり、一般論では15倍がその基準。

JPXのデータでは、2020年3月時点の東証マザーズにおける平均PERは以下の通りです。

- 業者問わずの全社:68.5倍

- 情報・通信業:120.3倍

東証1部だと14.5倍が平均なので、マザーズそもそも高めなのが普通なんです。

✓PBRはほぼ横ばい

今書いている直近のPBRは13.17倍。

続いて過去のPBRデータです。

| PBR | |

| 2018年6月 | 11.28倍 |

| 2019年6月 | 8.46倍 |

こちらもけっこう高いですね。

【補足】PBRも低いほど割安で、一般論には1倍が基準

参考までにJPXによると2020年3月時点で東証マザーズにおける平均PBRは以下のとおりです。

- 業者問わずの全社:3.2倍

- 情報・通信業:5.4倍

東証1部だと14.5倍が平均なので、マザーズそもそも高めなのが普通なんです。

✓各サイトの株価予想

他のサイトでどのような予測がされているかを軽く見てみます。

各所の株価予想はいくら?

今後の株の将来性を予想

テック系は時代の流れが早いので、予想が非常に難しい分野です。

でも出来る限りの分析をしていきます。

短期と長期に分けて私の考えも交えながら予想をお伝えしていきます。

短期目線

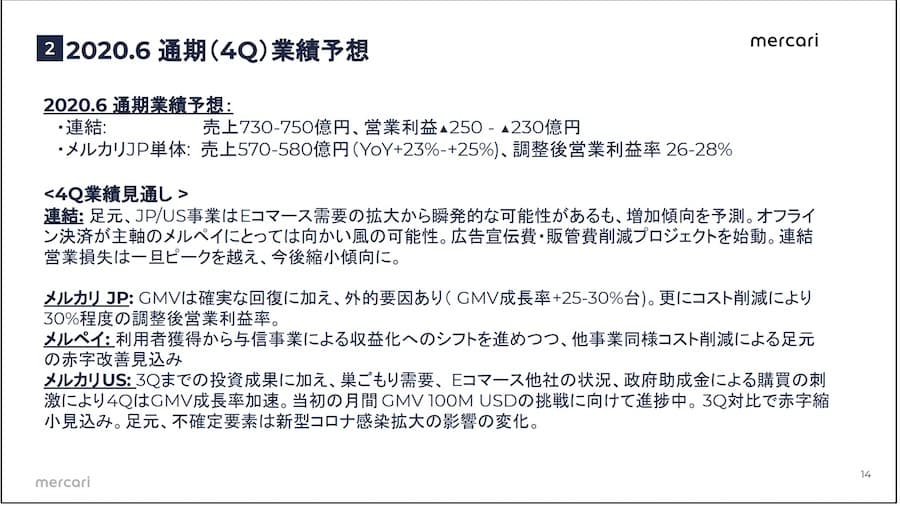

まず2020.6月の決算予想に置いて、連結では売上増・営業利益減になると見られています。

ほとんどは2019年7月からいまにかけて抱えてきた赤字分がほとんどです。

超直近の4Q(4月〜6月分)だけに絞って見れば、以下の決算内容によると縮小見込みです。

事業ごとに

- 日本メルカリ事業は売上・利益ともにさらなる成長

- メルペイ事業は利益が赤字で継続しつつも減少の見込み

- 米国メルカリ事業は売上成長予想、利益は赤字縮小

と発表されています。

徐々に赤字縮小に向かっているような雰囲気はあります(自信はない)

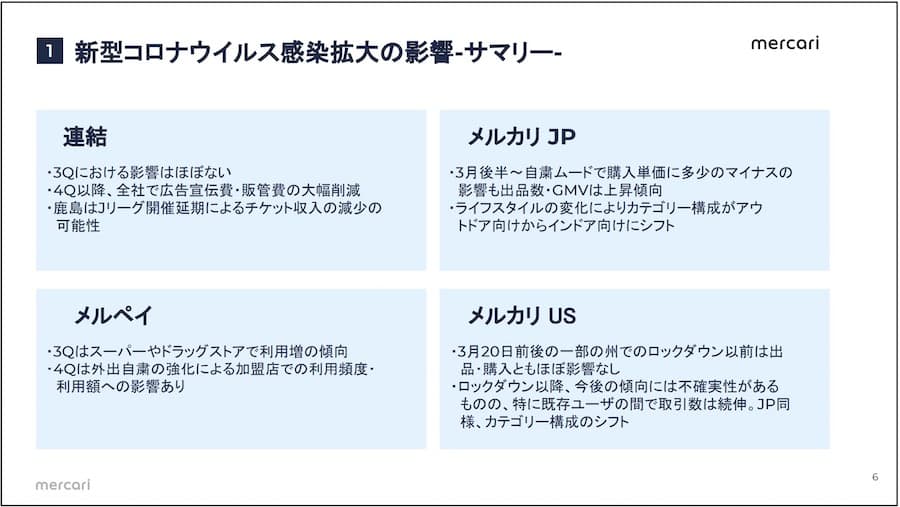

続いてコロナについて、いまのところマイナスの影響はないとの発表があります。

ネット上での物販ビジネスなので、あまり業績には関係ないんでしょう。

コストについては、実店舗でメルペイなどを使う人が減っていると思われるためか、CMなどの宣伝やキャンペーンは減らしていくようです。

そのため収益性は上がりますが、今後の成長率には良くないかもしれません。

長期目線

メルカリの場合は長期成長に期待している人が多いと思うので、これから書くことのほうが重要です。

まずは日本メルカリ事業から

①日本メルカリ事業の未来

まずいまの市場環境からみていくと、市場規模は伸びています。

【フリマアプリの推定市場規模(単位:億円)】

毎年30%程度と驚異的に伸びています。

今後についてもまだまだ伸びしろがありそうです。

さっきWEBサイトを見たらタモリさんを宣伝に使っていたので、今後攻めたいターゲット層はシニアでしょうね。

シニアって不用品大量に抱えてそうですから、ここをうまく取り込めれば市場としてはかなりありそうです。

今引っ越し屋さんとかリサイクルショップの売上となっているものを今後メルカリがかっさらっていく可能性はあるでしょう。

あとは以下のような調査結果もあります。

登録MAU13. 5百万人に対し、2019年4月に株式会社電通マクロミルインサイトが実 施した調査に基づく分析によれば、「メルカリ」の認知と出品意向はあるが未出品のお客様はおよそ36百万人いると試算されています。この潜在出品顧客に訴求した出品者増加に向けた取り組みを、「メルカリ」の更なる成長のために実施して参ります。

まだまだ国内でも成長余地はありそうですね。

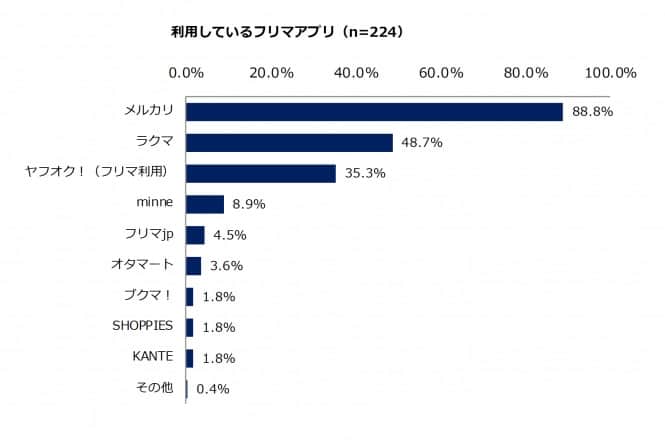

続いてフリマアプリ各社のシェアはどんな感じでしょうか。

メルカリが圧倒していますが、参入障壁は低く競合はけっこういますし。

しかし事業内容のところでもお伝えしたとおり、先にシェアを取ったものが強い事業です。

実際に楽天は「ラクマ」、ソフトバンクは「PayPayフリマ」、過去にはLINEが「LINEモール」を出してきましたが、メルカリがダントツです。一度シェアを取ってしまえば、大企業が大きな投資をしてきても、簡単には負けません。

一般的にシェア獲得の流れは以下の通りです。

拡大初期段階は利用者を増やすために広告費が必要にたくさん必要になり、採算が取れません。

しかし一度シェアを取ってしまえば、顧客基盤が安定していくに連れコストは下がっていきます。今の日本メルカリ事業はこのフェーズに入りつつあると考えています。というか実際に会社側もそういった趣旨の発言をしていますよ〜!

②日本メルカリ事業の未来

キャッシュレスは日本ではまだまだ浸透していなく、せいぜい2割しか広まっていません。そのため成長余地は大いにあります。

各社の利用比率は以下のとおりです。

メルペイは同ジャンルだと4、5番目くらいです。ここで首位に立つとかははっきり言って無理でしょう。

そもそもメルカリはシェアをどんどん取ってキャッシュレス界のトップになるなんて言うのは目指してないみたいですね。

むしろあくまでメルカリのセット機能として、そして利便性向上をメインの目的としてやっています。

あとは自社だけで完結しようとはしていなくて、決済事業に関してはあくまでオープンで協力的な姿勢です。

ココがポイント

- IDと提携

- JCBと提携

- dポイント商圏をもつドコモと提携

- OrigamiPayを買収

上記のようなこともやっていて、ほかを蹴散らそうと言う感じは伝わってきません。

今後も同様のスタンスでどこかと提携していくでしょうから、「単体でうまくいっていないからメルペイは駄目だ!」みたいな考え方で見ないほうがいいと思います。

いまは各社が頑張ってくれているおかげで、店舗でキャッシュレス決済ができるようになっています。これはメルペイとしてはある意味ラッキーでしょう。

自社で投資して販路拡大をしなくても、勝手に利用できる環境が整っていくからです。

金融事業は利益率が非常に高い業種なので、頑張って欲しいですね。

③米国メルカリ事業の未来

今後の成長を占う上で非常に重要な事業です。

経済規模は日本とは段違いですし、日本以上に市場は大きいと言っていいでしょう。

アメリカ人は日本よりも中古品を個人間で売る行為をしたことない人がけっこういるみいたいですし。

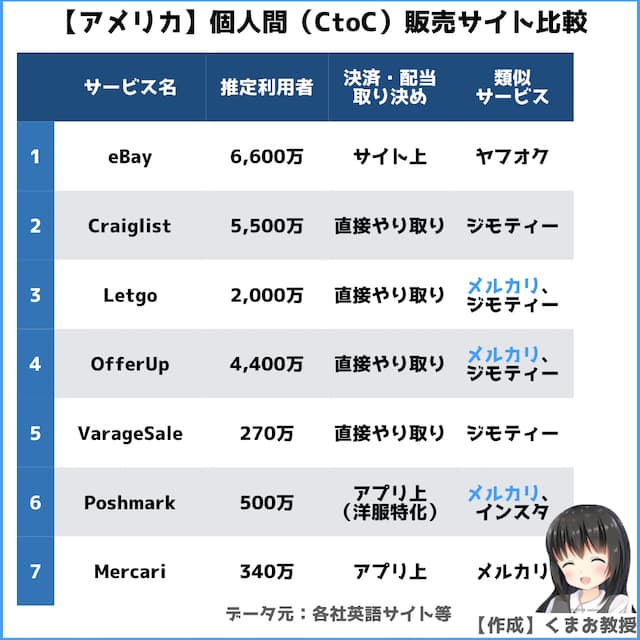

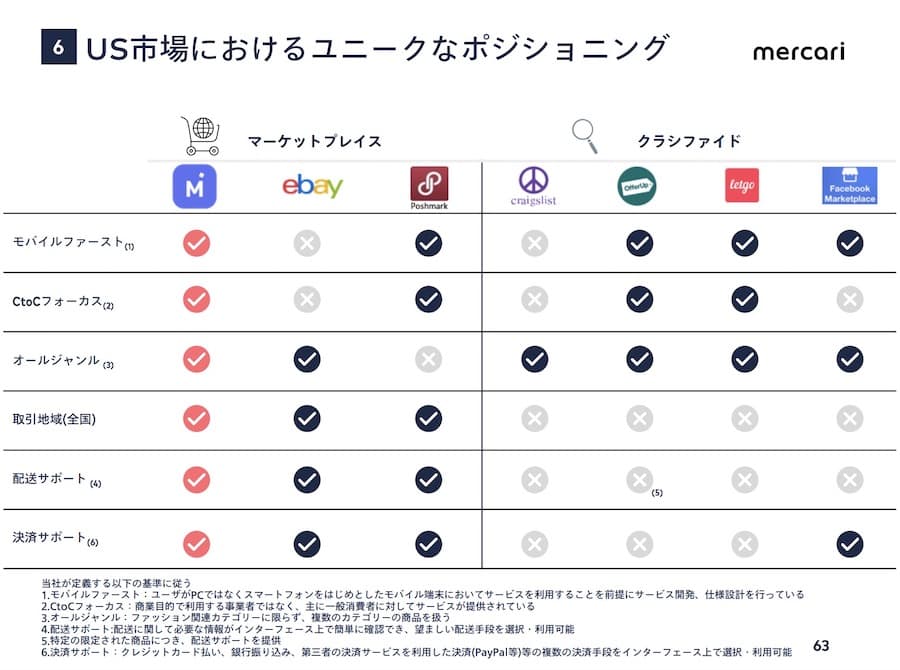

さて米国にはどんなライバルがいるのかまとめたのでご覧ください。

たぶん見知らぬ企業ばかりだと思うので、簡単に説明していきますね。

1のeBayは世界最大級のECサイトです。皆さん使ったことありますか?私はあるんですけど、かなり使いづらくPCがないと厳しいです。昔のヤフオクみたいな感じ。だからこことは直接のライバルにはならないでしょう。

むしろフリマアプリとして、メルカリの直接の競合にあたるのが、Letgo、OfferUpです。スマホから簡単に出品できるという点が似ています。

ただし少しコンセプトが違います。出品・購入だけはサイトやアプリでやって、配送や支払いは個人間に任せるサービスなんです。日本とは違うアメリカ独自の文化で、直接会って渡すことが多くなっています。梱包とかをしなくいいのがラクだったりします。逆に詐欺とかも多いみたいですね。

メルカリ社がポジショニングをまとめたのが以下になります。

メルカリは、全地域対応、そして日本同様にアプリ内で全面的にサポートする道を選んでいます。

他に全く同じスタイルでやっている会社はなさそうです。これがアメリカ人にうまくハマればいいですね。

この中でebayしか使ったことないですけど、正直使い勝手では圧倒的にメルカリのほうがいいですし、利用者層は重複しない気がしますね。

Poshmarkは洋服特化なので、若干ポジションが違います。

日本でも王者ヤフオクがいる中で、新規層を特に取り込んだ実績があるので、アメリカでも頑張って欲しいですね。

特にアメリカ人は日本人よりも面倒くさがりなので、簡単に出品や配送ができる環境が整っているメルカリはいいかも。

さいごに

ざっくり今後あり得る株価の大幅上昇要因と大幅下落要因を整理しました。

上昇要因

- 営業利益の連結黒字化

- 東証1部上場

- 大型提携・買収

下落要因

- メルペイ事業の失敗

- 米国の失敗・撤退

とこんな感じですかね。

さて今回の内容を整理するとこちらになります。

| 評価 | 概要 | |

| 営業利益 | ✗ | 赤字 |

| 利益率 | ✗ | 赤字 |

| ROE | ✗ | 赤字 |

| EPS | ✗ | 赤字 |

| フリーCF | ✗ | マイナス |

| 株主優待 | ✗ | なし |

| 配当金 | ✗ | なし |

| PER、PBR | ✗ | 数値はかなり高い |

| 将来性 | ◯ | 期待を込めて |

単元は100株から買付可能で、最低購入金額は271,800円です。

手が出せる価格ではありますかね。100株単位で買えるぞって方は以下の証券会社がおすすめです。

これは本音で書いているので、とりあえず上記の2つにしておけば後悔はしないでしょう。

詳しい理由は【手数料が安い順】日本株の売買でおすすめな証券会社でも書いてます。

「資金が足りない」「100株はリスクがあるなあ」という方は1株から買えるSBIネオモバイル証券を使うのもありです。

他の端株サイトよりお得に売買可能です。優待はつきませんが、配当金はしっかりもらえます。余ったTポイントも使えるのもありがたいです。

皆さんの資産が無事増えますように。

*この記事は株価が上がることを保証するものではありません、投資は自己責任で行ってください

*同じ出典元が2箇所以上になる場合2つ目以降はリンクを省略しています