- 生命保険とはなに?

- 見直しを検討しているから、わかりやすく中学生でも理解できるくらいに教えてほしい

そんな人に向けて書いています(◦ˉ ˘ ˉ◦)

生命保険は曖昧にしか理解されていないことが多く、とても注意が必要な保険です。

後ほど解説しますが、人生の5大出費にもなっていて、生命保険のチョイスを失敗すると家計を圧迫する大きな要因になるので、見直しも検討したほうがいいかもしれません。

この記事ではFP保有のくまお教授(@kumao__kumao)が解説しています。

わかること

- 生命保険とはなにか

- 生命保険の意味や種類

- 貯蓄型は危険?掛け捨てとの違い

- 具体例でかかる金額をシミュレーション

目次

生命保険とは!わかりやすく解説

まず生命保険の前に、そもそも保険とは何でしょうか。ここから復習していきましょう。

保険とは「もしものリスクに備える助け合いの制度」です。

一部の富豪を除けば、もし大事故や重大な病気になった場合に1人では支払いきれないことが多いのが普通。

そんなとき、みんなで少しずつお金を出し合って貯めておいたお金で使うことでカバーできます。

仮に1000人保険に加入していたとしたら、実際に保険を使うことになるのは2・3人だったりします。

大事故などが起こることはそうそう頻繁に怒らないからです。でも万が一起こってしまったら大変だから加入するという制度です。

ここまで聞くとこんなふうに思う方もいるかもしれません。

「実際に使う確率が低いなら、入っても損するだけじゃん?」

確かに一理あります。

しかし保険の目的は「万が一のとき自分で支払いきれない場合の備え」です。

保険とはそもそも資産を増やすことを目的にするものではありません。

かけた金額が絶対に戻ってくるという商品でもないです。

だから必要最小限の掛け金に済ませるのが本当はベストではあります。

生命保険の種類は主に3つ

これまでは保険全般の話をしてきましたが、ここからようやく生命保険の話をします。

生命保険とはつまり「人の生死に対しあらかじめ決まった保険金が保障される保険」です。

生命保険の種類は主に以下があります。

| 特徴 | 受取タイミング | コスト | ||

| 1 | 定期保険 | 掛け捨て | 死亡時 | 安い |

| 2 | 終身保険 | 貯蓄型(積立型) | 死亡時or解約時 | 高い |

| 3 | 養老保険 | 貯蓄型(積立型) | 死亡時or解約時or満期時 | とても高い |

1つずつ説明します。

①定期保険(掛け捨て)

いわゆる掛け捨てと呼ばれる生命保険がこれです。

決められた期間で死亡した場合に保険金が支払われます。

支払った保険料は返ってきません。

生命保険の中で一番のおすすめはこれです。

②終身保険(貯蓄型)

こちらもいわゆる貯蓄型と言われる生命保険です。

他と比べもらえるタイミングが一番多いです。

例えば以下になります。

- 死んだとき

- 解約したとき

- 満期まで生きていた場合

ただしその分、保険料は他の生命保険と比べ一番高くなります。

また満期まで支払い終えたときに、支払った金額より多く受け取れることはまれです。

※「満期まで生きていた場合」とは保険料契約の最後の年まで払い終えた場合をさします

日本人は②か③の貯蓄型に加入している事が多く、無駄に保険料を払っていることが多いので注意が必要です。

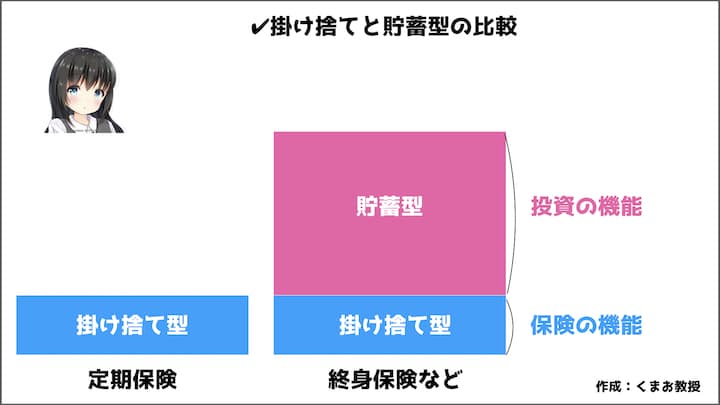

掛け捨てと貯蓄型の違い

「掛け捨て保険だと払った分が無駄になるから損だよね」という人が多いです。

営業も同じようなセールストークを使います。営業マンは基本的に一番利益が取れる貯蓄型をおすすめしてきます。

ただしここは冷静に考えたほうがいいです。

まず大前提として貯蓄型の中身は実は「掛け捨て+貯蓄」になっていることを知ってほしいです。

※保険に詳しい人やお金の教科書みたいな本にはたいてい載ってます。

つまり貯蓄型の生命保険に入る場合、貯蓄部分を余分に払っているという形になります。

掛け捨て型だけ入った場合はかなり料金が安いですが、貯蓄型の保険だと料金が高くなるのはそのためです。

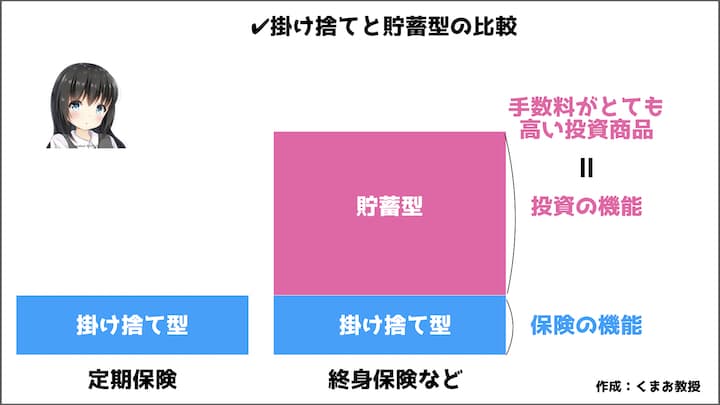

貯蓄部分は生命保険会社によって、投資などに回されます。

このときの手数料が非常に高いです。

普通に自分で投資するときと比べてかなり取られます。

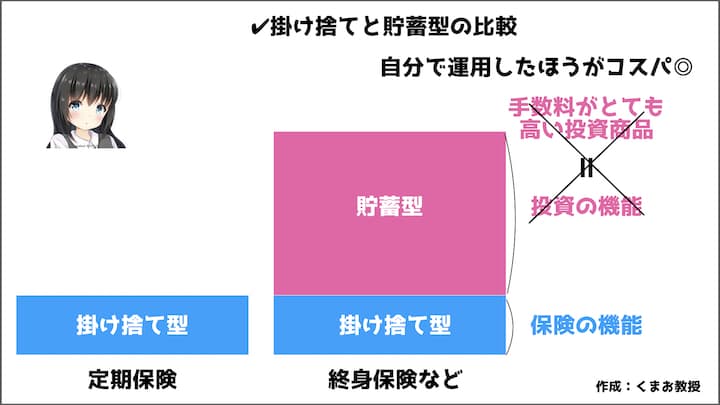

そういった色々な裏側を知っている人たちは、生保は掛け捨て型の生命保険だけに入り、残りのお金は自分で資産運用に回すという人が多いです。

自分で運用するほうが、保険会社に取られる手数料より断然安いからですね。

掛け捨て派の意見に関して本も結構出版されてます。

大抵の本ではもし入るなら、掛け捨てだけにしたほうがいいと書かれています。

保険会社としては貯蓄部分については稼ぎ頭になります。

貯蓄部分は手数料をたくさん取れるので、会社としては利益率がかなりいいんですよね。

海外では貯蓄型に入っている人はかなり少なく、掛け捨て型が主流です。

日本と周辺のアジア諸国は貯蓄型が人気なようですね。

あと以下の動画も参考になるはず

ただし反対に言えば、自分で投資とか絶対無理みたいな人は、貯蓄型の生命保険に入っておけば、勝手に保険会社が運用してくれるわけですから安心ではありますが。

人によって考え方は様々なので、これが絶対正解というのはないですが、生命保険のことをしっかり理解した上で選択したいですね。

ちなみに掛け捨てって名前からして保険業者の作戦勝ちの気もしますね。いかにも損しそうな名前なのでついなんとなく貯蓄型を選びたくなりますよね。

生命保険の支払金額!5大出費の1つ

実は日本で生命保険に加入している人は、

- 男性:81.1%

- 女性:82.9%

*生命保険文化センター「生活保障に関する調査」(令和元年度)

となっています。

そしてなんと生命保険に支払う平均金額は3.2万円にも達すると言われています。

日本人の5大出費の1つに数えられるほどです。

ココがポイント

- 住居関連費:4029万円

- マイカー関連費:3300万円

- 老後生活関連費:3224万円

- 保険関連費:2630万円

- 教育関連費:2546万円

参考:初年度学生納付金平均額、学生納付金調査結果

参考:「子供の学習費調査」の結果について(文部科学省)

だからこそ生命保険の費用をいかに効率よく節約するか、将来の資産設計を考える上で非常に重要なんです。

貯蓄型 VS 投資の試算結果を比較

保険料の違い

まず前提として、実際に掛け捨てと貯蓄型ではどれくらい違うか、一例ですけど以下のとおりです。

✓35歳男性の場合

| 金額 | |

| 定期保険(掛け捨て) | 1,000円 |

| 終身保険(貯蓄型) | 10,000円 |

*某大手保険会社の見積もり結果概算

一般的にはこんな感じです。しかも終身保険(貯蓄型)で1万円というのはかなり低めに見積もっています。

さらにオプションや医療保険とかを付けるとさらに価格差が広がります。

定期保険(掛け捨て)と終身保険(貯蓄型)の差額の9000円は自分で積立NISAなり、他の投資に回したほうが手数料も断然安く着実に将来の試算を増やせると私は考えています。

というか私以外にも多くの専門家がこのような趣旨の話をしています。

具体的に根拠を次に説明しますね。

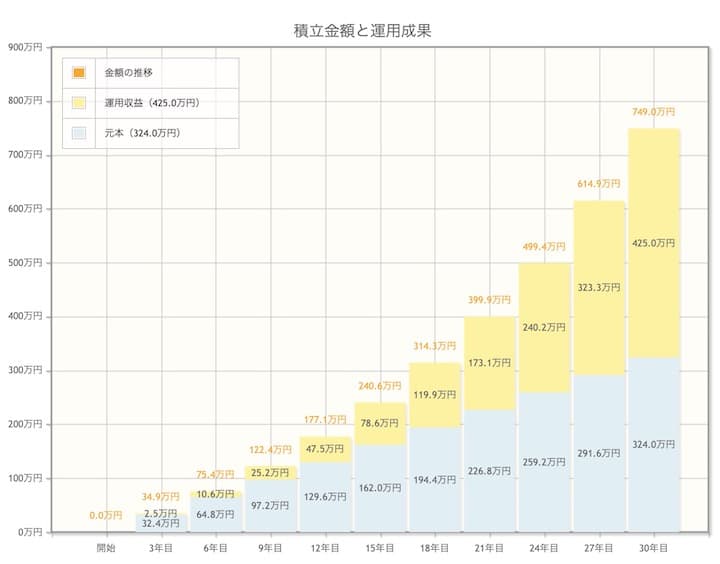

貯蓄型 VS 投資のシミュレーション

以下の2つで将来もらえるお金がどれくらい変わるか比較していきます。

- 貯蓄型保険を10,000円

- 掛け捨て保険を1,000円+余った金額で9,000円を投資

前提としていま30歳で受取時の年齢を60歳と仮定して計算します。

順番に解説します。

①貯蓄型保険を10,000円

貯蓄型の生命保険の返戻率は満期で105%〜110%が平均です。

返戻率(返戻率)とは解約したときに元本のどれくらい戻ってくるかの数字になります。

もし月10,000円を30年間払い続けると、360万円になります。

仮に返戻率を高めの110%で計算した場合、満期で返ってくるのは満期で396万円となります。

【補足】一方でもし途中で解約してしまったら返戻率が80%で288万円です。

②掛け捨て保険を1,000円+余った金額で9,000円を投資

全世界株の投資信託で運用した場合で計算します。

過去20年の推移だと1年で平均7%の利益になっていますが、今後は低めに見積もって5%で試算することにします。

仮に9,000円を30年間、利回り5%を複利で運用し続けると、なんと749万円になります。

*金融庁資産運用シミュレーションを利用

もし利回り3%だとしても、524.5万円となります。

両者を改めて①②を比較すると

| 条件 | 30年後資産 | |

| 1 | 貯蓄型保険を10,000円 | 396万円 |

| 2 | 掛け捨て保険を1,000円

+余った金額で9,000円を投資 |

749万円 |

これを見ていただくと、余った部分は断然自分で運用したほうがお得なことがわかります。

しかも自分で運用する場合は途中で解約も自由ですから、縛りもない点でも有利です。

タイプ別!どの保険の種類がいい?

試算はしてきましたが、それでもまだ「どれに入ったら良いかわからない」という方も多いでしょう。

人によって家族形態や向き・不向きもありますので、100%絶対これというのはありません。

でもそれだと答えになっていないので、大まかにタイプ別におすすめを以下にまとめました。

| おすすめ生命保険の対応 | |

| 独身者 | 生命保険は不要 |

| 共働き子なし | 生命保険は不要 |

| 共働き子あり(預貯金たくさんある) | 生命保険は不要 |

| 共働き子あり(預貯金あまりない) | 定期保険だけ加入 |

| とにかく考えるのが嫌。調べるの無理 | 定期保険だけ加入 |

これが絶対の正解ではなく、あくまで目安としてご覧いただけると幸いです。

あと注意事項として短期で解約すると大きく元本割れしますから、解約することがまずないような少額の保険料にすべきです。

真の保険は自身の貯蓄ですからね。

ちなみに池上彰さんは以下のように言っています。

「保険」と「貯蓄」は表裏一体にもなっています。貯蓄が少なくても、保険に入っていれば、いざといいう時にリスクをカバーしてくれるわけです。反対に貯蓄がたくさんあるならば、保険には入らなくてもいい。健康保険や年金のように国民の義務になっているものは入らなくてはいけませんが、それ以外の保険は入らなくてもいいわけです。貯蓄がたくさんあることによって、その人のリスクはすでに軽減されているわけですから。他の人よりリスクが低い分、保険などに入る必然性が少ないというわけなのです。

【引用】池上彰のお金の学校

どの会社が良いかについては、基本的に私はネットの生命保険会社がいいと考えています。

実店舗があるような会社だと人件費や賃料が高くそのコストを保険の加入者に負担させる必要があるので、割高な保険料になってしまいます。

ネットの生命保険業者なら営業が少なく、店舗も少ないことで運営のコストも非常に安いので、保険料も安い傾向があります。

そのため私はネット専門の会社をおすすめします。

まとめ|生命保険とは!わかりやすく

このブログでは中学生でもわかるように生命保険とはなにかを解説してきました( ◌•ω•◌ )

記事内容をまとめると以下のようになります。

- 保険は「リスクの備える助け合いの制度」

- 生命保険には掛け捨てと貯蓄型がある

- お金があれば生命保険は不要。なければ掛け捨ての生命保険がおすすめ

くまお教授のツイッターもみてね(@kumao__kumao)

※質問やコメントもお気軽にどうぞ

他の記事も読んでくれたらうれしいな(◦ˉ ˘ ˉ◦)♡