「国民年金っていくらもらえるかイメージがわかないから教えてほしい」

「何によって厚生年金の受給額が変わるの?」

そんな人に向けて書いています(*´▽`*)❀

この記事ではFP保有の私が以下を解説します。

- 国民年金や厚生年金で受け取れる最大の金額や平均金額

- どうすると増減するか

前提として自営業や主婦の方は国民年金だけ、会社員・公務員の人は国民年金と厚生年金の両方に加入しています。

この辺の仕組みがよくわかっていない人は以下の記事を先に読んでおいて下さい。

-

-

年金とは。仕組みをわかりやすく解説|初めてでもイラストでわかる

「いまいち年金の仕組みがわかりづらい」 「公的な年金にはどんな種類があるの?」 そんな人に向けて書いています(*´▽`*)❀ この記事では株FX10年以上の私が、年金で必ず知っておきたい基本的な内容を ...

続きを見る

YouTubeでも解説しています。

目次

厚生年金はいくらもらえる?

まず厚生年金でいくら受け取れるかを解説します。

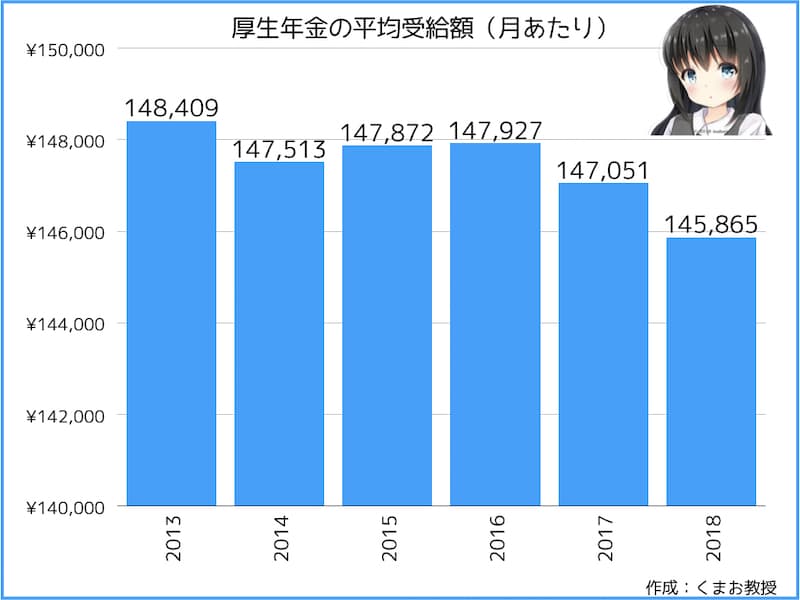

厚生年金は年175万円が平均

会社員や公務員の場合は、【国民年金+厚生年金】に強制加入することになっています。

厚生年金に入っていると、貰える金額は増えます。

平均受給額は以下の通りです。

厚生年金(国民年金含む)の平均受給額

- 年換算:1,750,380円

- 月換算:145,865円

*2018年時点で(2020年で公表されている最新のデータ)

厚生年金の平均受給額の平均の推移をグラフにしてみました。

厚生年金はじりじり減っているのがわかると思います。

国民年金は将来いくらもらえる?

国民年金の満額は月65,141円

国民年金はいま政府が出している試算を前提にすると、こちらです。

国民年金の満額受給額

- 年換算:781,692円

- 月換算:65,141円

*2018年時点で(2020年で公表されている最新のデータ)

年によって少しずつ変わっているので、私たちが受け取れるときになったらもっと減っている可能性は十分にあります。

しかもこの年781,692円は満額、つまり「最も貰える人でこれ」ということになりますから、もっと少なくなる人のほうが多いです。

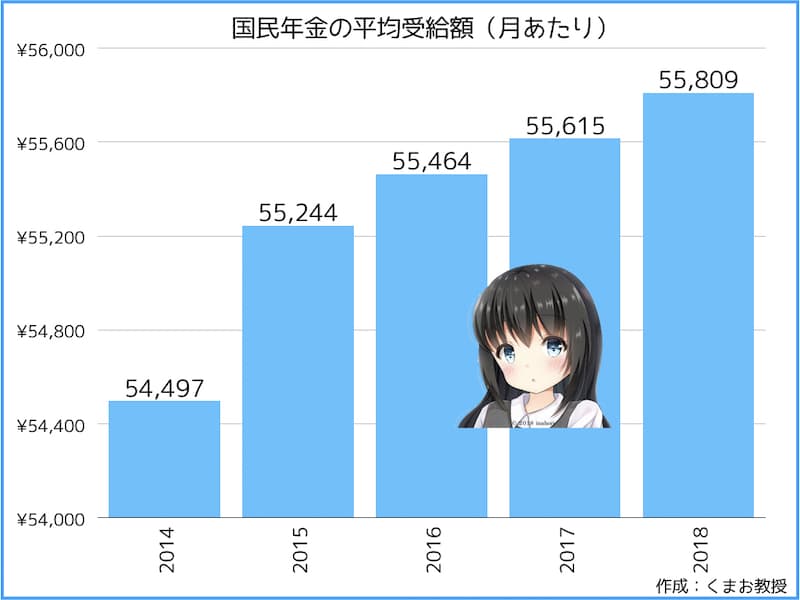

平均受取額は月55,809円

国民年金の最新の平均受取額は2018年時点で月55,809円です(2020年で公表されているのは2018年が最新)

少ないですよね。これだけでは生活をしていくの苦しいと思います。

年金ぐらしなんて夢物語ですね。

過去からいまにかけての月当たりの満額受取額をグラフにしました。

一応金額は増えているみたいですがそもそもが少ないですからね。

国民年金の受給額は支払期間でのみ変わる

「どうしたらもらえる国民年金が増えるの?」

その答えは「支払期間が長いほど多くもらえる」です。

国民年金を収める期間は20〜60歳の間です。

40年間で滞りなく納めていれば、65歳に年金対象になったら毎年満額もらうことができます。

反対にこの期間よりも少なければ少ないほど、減っていくという仕組みです。

20歳から払い続けている人は多くないと思うので、満額もらえる人は少ないでしょう。

例えば大卒だったら23歳から国民年金を払い始めるので、3年分マイナスになります。

この場合だとざっくりですが、年間およそ721,000円前後となり、月に直すとおよそ60,000円くらいになってしまいます

満額が65,141円なので毎月5,000円分ほど少なくなります。

将来これが増えるより、減る可能性のほうが高いので、年金を頼りに日々過ごすのは厳しいと思います。

例外として、インフレで円の価値が下がれば金額だけは上がるが、モノも高くなるので生活は貧しくなる可能性は高いです

最低支払期間は?

10年以上年金を納めていないと、受け取りの対象にならないので注意が必要です

条件ごとの厚生年金・国民年金の受給額

その他のデータも参考までにお見せします。

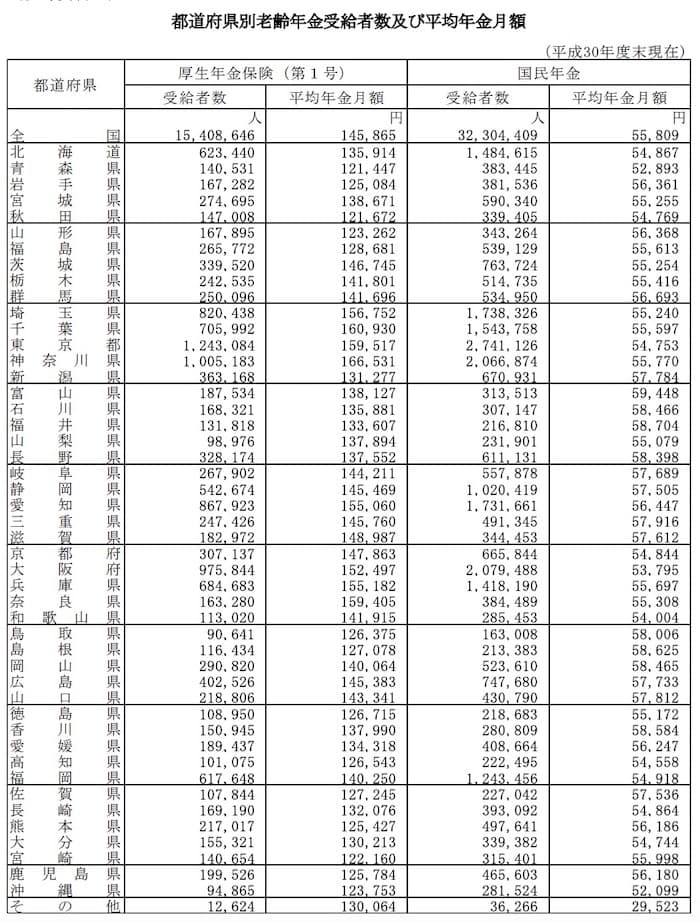

✓都道府県別年金受給額

*出典 いずれも厚生労働省

東京・神奈川など都心部が特に多くなっています。

地方は少なめですね。

注意点として別に都道府県によって、受給条件が変わるわけではありません。

年金はあくまで納付したトータルの金額によって変わるので、その期間が地域によって変わるためこのような差が生まれています。

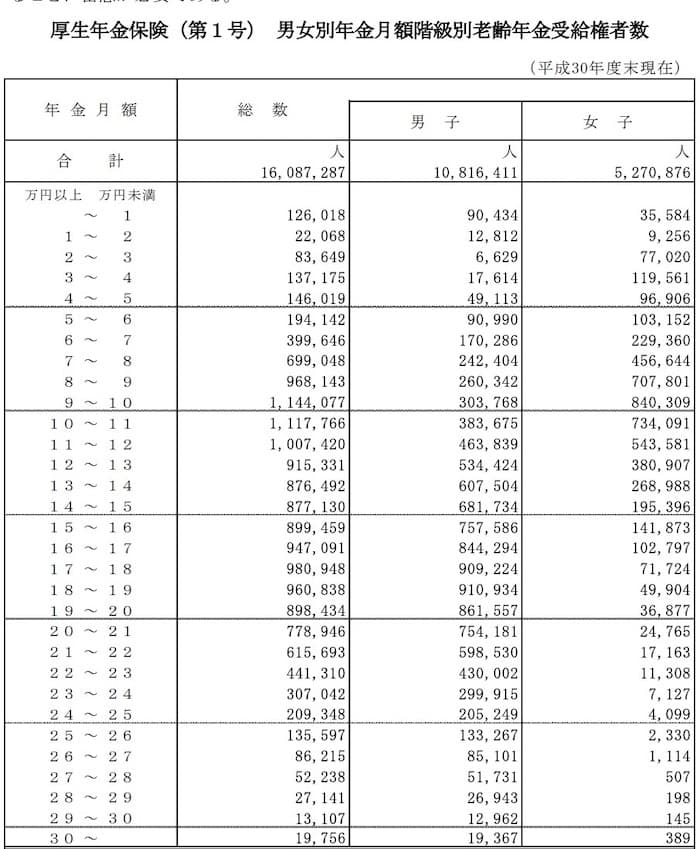

✓厚生年金月額ごとの受給額

*出典 いずれも厚生労働省

厚生年金を月額いくら貰う人が何人くらいいるかを表した表です。

1番多い層が9~12万円程度ですね。

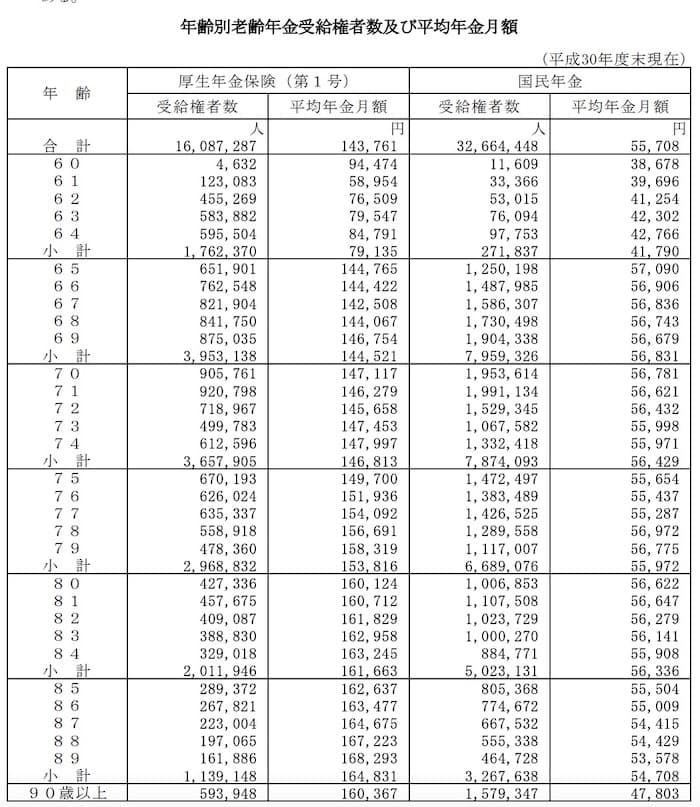

✓年齢別の受給額

*出典 いずれも厚生労働省

続いて年齢に応じて受け取れる年金がどれくらい違うかを表した表です。

年齢があがるごとに金額が大きくなっていますね。

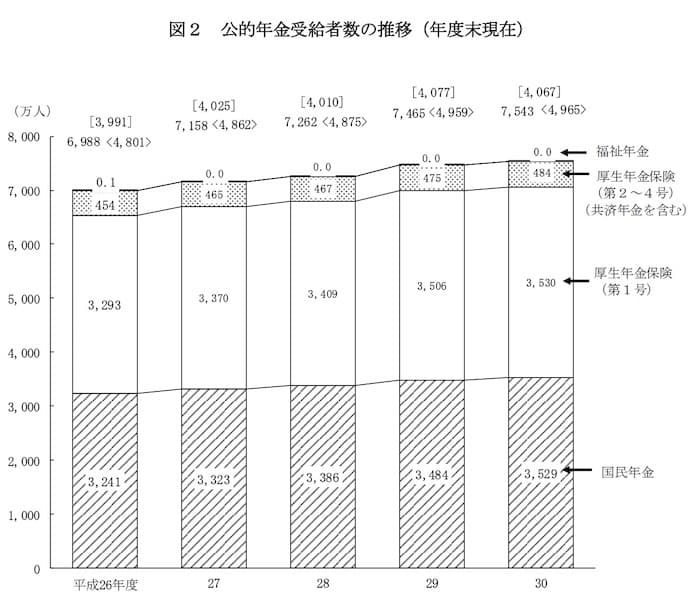

✓年金受給数の推移

*出典 いずれも厚生労働省

いずれの年金も受給者が右肩上がりになっているのがわかります。これでは年金財政が苦しいのも分かりますね。

年金の納税金額を徹底解説

先ほどまでは貰える金額を説明してきましたが、今度はいくら払うかについてお伝えします。

厚生年金と国民年金で違うので分けて説明します。

厚生年金の納税金額は月給の9.15%

「厚生年金で貰える金額はどうやって変わるの?」と思う人もいるでしょう。

結論として「加入期間と支払金額」によって、もらえる金額が変わります。

長く働いている、もしくは収入が多い人ほど納める金額も多い一方で、貰える金額も増えます。

具体的には標準報酬月額といわれる、ざっくりいうといわゆる月給によって違うんです。

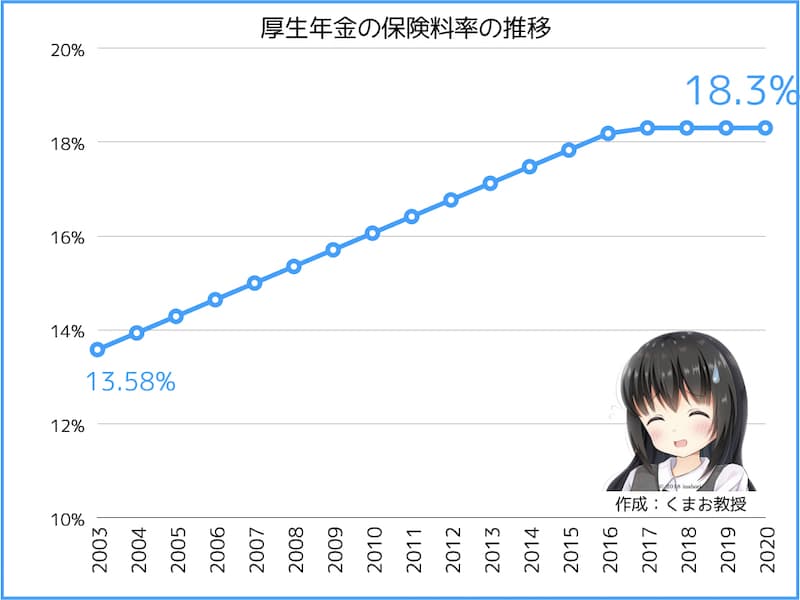

月給の18.3%が厚生年金として引かれ、そのうち半分は会社が負担してくれるのであなたの負担率は9.15%です。

料率はこんな感じで年々上がっています。

ただ最近はあまりにも働き手の負担が大きすぎるということで、上限がしばらく固定された状況が続いています。

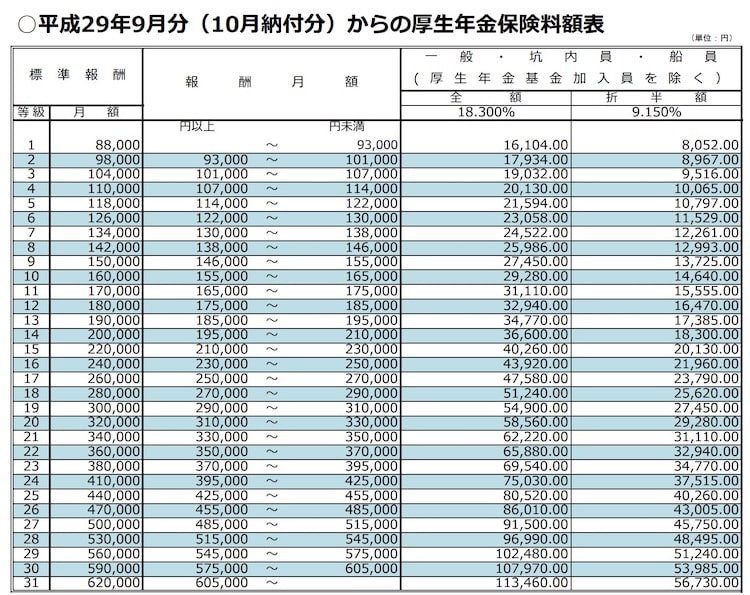

標準報酬月額(月給)ごとの支払金額については、以下の表でまとまっています。

【出典】厚生労働省

一番安い人で自己負担金額が8,052円、一番高い人で56,730円です。

収入が表のものより多い人は、上限が決まっている点はまだマシかも知れません。

ほとんどの会社員の支払金額は国民年金より高いことが多いと思います。

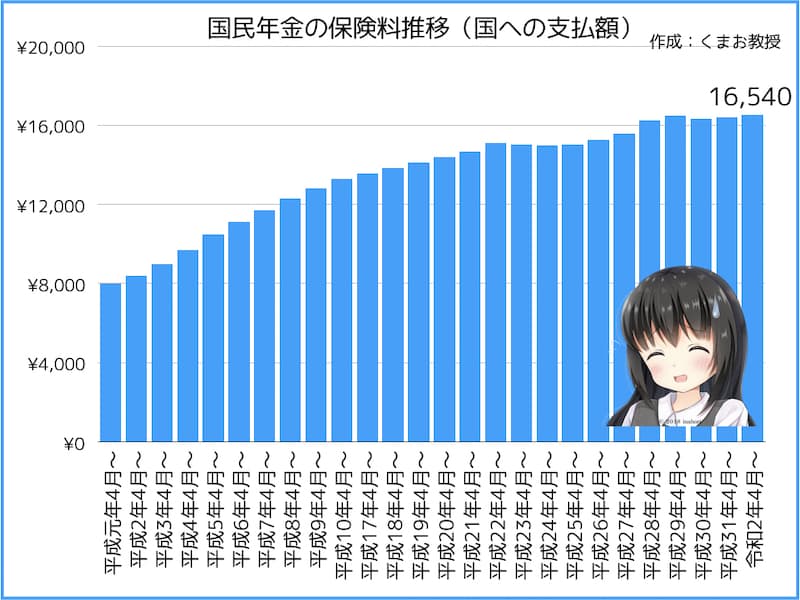

国民年金の納税額は16,540円

次に国民年金の場合、毎月いくら払う必要があるのかも解説します。

2020年の段階だと、毎月16,540円の固定です。

全国民ともに一律金額です(障害者や生活困窮者などは除きます)

数年に1回ペースで値上がりを続けているので、今後も値上がりが予想されます。

過去の値上げをグラフでまとめてみました。

※グラフ作成に日本年金機構のデータを利用

これが株価だったら最高なんですけど。優良株過ぎてすぐ買いたいです。

ごくまれに下がっている年もありますが、99%上がってます。

受取額が減っているのに、支払額は増えているという辛い現実です。

いまの私たち若者が60歳になったときは、いったいいくらになっているんだか。

3万円くらいになっていてもおかしくないですね。

皆さん消費税にばっかり目がいってますけど、年金保険料とか社会保険料をもっとちゃんと意識したほうがいいですよ。

しれっと上げてきてますからね。下手したら消費税よりこっちのほうが痛かったりすることもあるので。

年金がいくら受け取れるかの具体的シミュレーション

結局いくらもらえるの細かい金額は、人によって違います。

シミュレーションからご自身の情報を入力すると、試算結果が出るので試しにやってみることをオススメします。

色々使ってみた感じ、三井住友銀行のシミュレータが使いやすかったです。

登録不要でもちろん無料です。

試しに30歳で年収500万円の場合で入れてみたところ以下のような結果が出ました。

用語を簡単に解説すると

- 老齢厚生年金→いわゆる厚生年金

- 老齢基礎年金:いわゆる国民年金

を指します。

- 会社員・公務員は【厚生年金+国民年金】の両方をもらえるので合計16.6万円

- 自営業者などは【国民年金だけ】なので合計6.4万円

となります。

ただしシミュレーションは目安としてみるのが良いでしょう。

今後年金制度が改悪する場合もあるので、シミュレーターの結果よりも悪い将来を予想したほうが自分のためにはなるかと思います。

ちなみに一時期国民年金に入っていて、一時期厚生年金に入っていた場合は、加入していた分だけ加算されます。

だから計算はもっと複雑です。

ほかには日本年金機構でもシミュレーションできます。

または50歳以上であれば、

- 年金事務所

- ねんきん定期便

- ねんきんネット

あたりで今の実際の納税額に応じた試算が可能です。

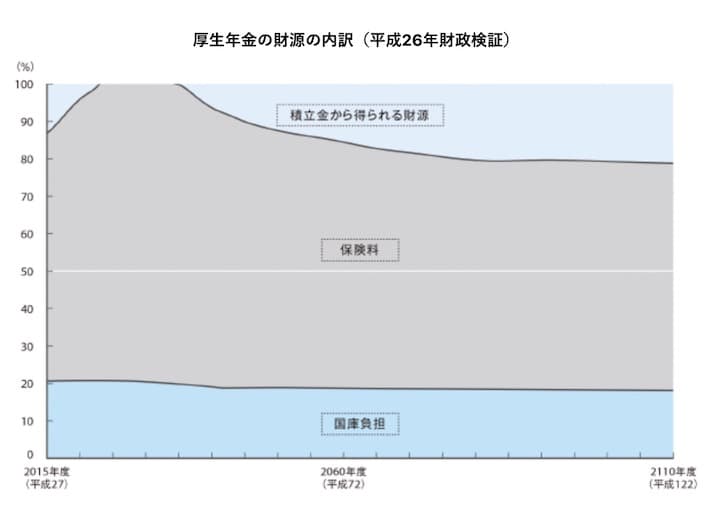

年金は将来受け取れなくなる?

特に若い人は「将来年金が受け取れなくなるんじゃないか」と心配している人がいると思います。

将来のことなので確実なことはいえませんが、減ることはあってもなくなる可能性はかなり低いでしょう。

なぜなら年金の財源は保険料だけではないからです。

具体的には以下の通り。

基礎年金の給付費の2分の1は税金(国庫負担)でまかなわれています。

消費税とかの税金が財源の半分になっています。

ただこちらのグラフを見ていただくと分かる通り、

*出典 GRIF

1/2という数値は基礎年金の財源の話なので、厚生年金も含めるとちょっと変わってきますが。

いずれにせよ国民から回収できる保険料が減ったとしても、消費税などの税金が0円にならない限り物理的に年金はなくなりません。

国が破綻すれば別ですが笑

結論として、年金支給額がこれからも減るのはほぼ間違いないでしょう。

なぜなら今後は御存知の通り少子高齢化で国民から取れる保険料が減る一方で、年金支給は増えます。

さらに税金は減っていきますから、年金支給額は減り続けるでしょう。

老後のための対策

老後も働き続ける&収入を得ていく自信がある人はいいですが、そんなに簡単なことではないので、お金を増やす必要があります。

今の年金額ですら不足している状況なのに、今後受け取り年齢が70歳とか、受取金額が更に減る事態が想定されるのでなにもしないのはまずいでしょうね。。

長期で見たときに老後資金を増やす、最も健全かつ可能性が高い方法が以下の2つです。

もし私が親友に勧めるとしたら間違いなくこの2つです。

どちらも投資信託を数十年という単位で、コツコツ積み立てる投資法になります。

つみたてNISAは毎月100円から始められて、iDeCoは5千円からです。

金額も簡単さもハードルはつみたてNISAのほうが低いので、投資初心者の方はつみたてNISAのほうがどちらかというといいですね。

iDeCoのほうが一定以上の収入の方からしたら、節税効果はより一層ありますが60歳まで出金できないデメリットがあります。

くわしくはこちらの記事でまとめているのであわせてチェックしてみてください。

-

-

iDeCoと積立NISAの違いや併用を優しく解説【実際に運用中】

「iDeCoと積立NISAの違いが難しくてよくわからない」 「併用は可能?」 そんな人に向けて書いています。 株FX歴10年の私が初心者でもわかりやすくお伝えしていきますね( ⸝⸝•ᴗ•⸝⸝ )੭⁾⁾ ...

続きを見る

実際に私も両方運用していて、実績も毎月公開しています。

まとめ

この記事では国民年金の受給額について解説してきました( ᐢ˙꒳˙ᐢ )

まとめると以下のようになります。

- 年金の受取金額は年々減っている

- 国民年金の受取金額は支払期間が長いほど多い

- 厚生年金は支払期間と収入に応じて変わる

- 年金の支払金額(負担金額)は増えている

くまお教授のツイッターもみてね(@kumao__kumao)

-

-

積立NISAの証券会社でおすすめ口座は2社 | 本音

どうもくまおです! 積立NISAを始めるなら証券会社の口座は「SBI証券」か「楽天証券」のどちらかがおすすめです。 私はどちらも口座を持っています。その理由や特徴をお伝えしますね╰(*´ ...

続きを見る