- 「付加年金とはなに?」

- 「初心者でもわかりやすく説明してほしい」

そんな人に向けて書いています(*´▽`*)❀

この記事ではFP保有の私が解説しています。

この記事の概要

付加年金とはどういったことか基礎から丁寧に説明していきます。実際にいくら貰えるかのシミュレーションもしていますよ。独自に調べたものもあるので、他の記事にはない情報もお届けします。

-

-

年金とは。仕組みをわかりやすく解説|初めてでもイラストでわかる

「いまいち年金の仕組みがわかりづらい」 「公的な年金にはどんな種類があるの?」 そんな人に向けて書いています(*´▽`*)❀ この記事では株FX10年以上の私が、年金で必ず知っておきたい基本的な内容を ...

続きを見る

目次

付加年金とは!わかりやすく解説

付加年金とは「年金の支払いを付加することで、将来受け取る年金が増える制度」です。

将来のために今たくさん払うと、将来払った以上に年金が戻ってきます。

結論を言うと67歳まで生きれば元は取れ、それ以上長生きすればプラスになります。

支払いは国民年金にプラスする形で納付。

実際の支払金額と受け取り金額は以下のとおりです。

| 詳細 | |

| 支払金額 | 「400円×付加年金保険の納付期間」を毎月支払う |

| 受け取り金額 | 「200円×付加年金保険を払った月数」を毎年もらえる |

ぱっとこれ見ただけだとよくわからないと思うので、実際の金額でシミュレーションしてみます。

たとえば10年間(120月)付加年金を支払った場合は以下です。

| 計算方法 | 結果 | |

| 支払金額 | 月400円×120月 | 累計4.8万円 |

| 受取金額 | 200円×120月 | 2.4万円×生きた年数 |

65歳以降に毎年24,000円ずつ受け取れるので、長生きすれば毎年もらい続けられます。

地味に毎年もらえるのってすごくないですか?

生存年数(何歳まで生きたか)ごとに受け取れる金額をシミュレーションしてみます。

✓【10年間付加年金保険を払った場合】

ひと月あたりの受け取り金額は2,000円となります。

累計の受取金額は以下の表のとおりです。

| 生存年数 | 支払金額 | 受取金額 | 利回り |

| 67歳 | 4.8万円 | 4.8万円 | 0% |

| 70歳 | 4.8万円 | 12万円 | 250% |

| 75歳 | 4.8万円 | 24万円 | 500% |

| 80歳 | 4.8万円 | 36万円 | 750% |

| 85歳 | 4.8万円 | 48万円 | 1,000% |

| 90歳 | 4.8万円 | 60万円 | 1,250% |

| 95歳 | 4.8万円 | 72万円 | 1,500% |

| 100歳 | 4.8万円 | 84万円 | 1,750% |

※いずれも累計金額、利回りは支払金額に対しての割合

支払金額が48,000円に対してこれだけもらえるならかなり貰えるほうですよね。

20年間(累計96,000円)払った場合のシミュレーションもしてみます。

✓【20年間付加年金保険を払った場合】

ひと月あたりの受け取り金額は4,000円となります。

累計の受取金額は以下の表のとおりです。

| 生存年数 | 支払金額 | 受取金額 | 利回り |

| 67歳 | 9.6万円 | 9.6万円 | 0% |

| 70歳 | 9.6万円 | 24万円 | 250% |

| 75歳 | 9.6万円 | 48万円 | 500% |

| 80歳 | 9.6万円 | 72万円 | 750% |

| 85歳 | 9.6万円 | 96万円 | 1,000% |

| 90歳 | 9.6万円 | 120万円 | 1,250% |

| 95歳 | 9.6万円 | 144万円 | 1,500% |

| 100歳 | 9.6万円 | 168万円 | 1,750% |

※いずれも累計金額、利回りは支払金額に対しての割合

なかなか大きな金額になりますよね。

✓【30年間付加年金保険を払った場合】

ひと月あたりの受け取り金額は6,000円となります。

累計の受取金額は以下の表のとおりです。

| 生存年数 | 支払金額 | 受取金額 | 利回り |

| 67歳 | 14.4万円 | 14.4万円 | 0% |

| 70歳 | 14.4万円 | 36万円 | 250% |

| 75歳 | 14.4万円 | 72万円 | 500% |

| 80歳 | 14.4万円 | 108万円 | 750% |

| 85歳 | 14.4万円 | 144万円 | 1,000% |

| 90歳 | 14.4万円 | 180万円 | 1,250% |

| 95歳 | 14.4万円 | 216万円 | 1,500% |

| 100歳 | 14.4万円 | 252万円 | 1,750% |

※いずれも累計金額、利回りは支払金額に対しての割合

かなり大きな金額になりますよね。

2018年時点の平均寿命が女性で87歳・男性が81歳であり、これから伸び続けることを考えるとプラスになる確率のほうが高いと思います。

しかも国民年金ってもらえる金額がしょぼすぎますから、色々対策しないときついです。金額の詳細は以下の記事で書いてます。

-

-

年金はいくらもらえるか?わかりやすく解説

「国民年金っていくらもらえるかイメージがわかないから教えてほしい」 「何によって厚生年金の受給額が変わるの?」 そんな人に向けて書いています(*´▽`*)❀ この記事ではFP保有の私が以下を解説します ...

続きを見る

付加年金制度のルール

ここからは改めて付加年金のルールを書いていきます。

先ほどの説明ですごいおいしいとこばかりに見えたかもしれませんが、付加年金には以下の条件があります。

- 自営業者とかだけ加入できる

- 国民年金を払っていないとダメ

1つずつ説明します。

①自営業者とかだけ加入できる

一番大きな障壁は「会社員・公務員・専業主婦(主夫)は加入できない」こと。

付加年金が適用されるのは、自営業者・フリーランス・学生などの第一被保険者だけです。

会社員などは厚生年金で保障が充実しているので、それ以上の優遇はできないからでしょう。

専業主婦なども自身の年金支払が不要な優遇を受けているので、これ以上の待遇は出来ないという判断だと思います。

【参考】

国民年金第1号被保険者ならびに任意加入被保険者は、定額保険料に付加保険料を上乗せして納めることで、受給する年金額を増やせます。(出典)国民年金機構

②国民年金を払っていないとダメ

万が一、国民年金を未納にしている人は付加年金は利用できません。

まず付加する前に、基本の年金を払えということですね。

ちなみに私は学生のときに学生納付特例制度を受けていて、追納していないので対象外になったら嫌だなと心配になって問い合わせしてみました。

どうやらこの場合でも付加年金は適用されるらしいです。

付加年金の申込方法

付加年金を申し込む方法は簡単で、各地方自治体の役所に申請するだけです。

本人・または代理人が申し込むことが出来ます。

必要書類

必要書類は以下のとおりです。

本人が申請する場合の書類

- 本人確認書類(免許証、マイナンバーカード、パスポートなど)

- 基礎年金番号が分かる書類(年金手帳、納付書など)

代理人が申請する場合

- 委任状

- 本人の印鑑(認印可、シャチハタ不可)

- 本人の基礎年金番号が分かる書類(年金手帳、納付書など)

- 代理人の本人確認書類

委任状は各自治体(市役所、役場、年金事務所等)でもらって下さい。

よくある質問|付加年金保険

その他に私自身含め、みなさんが気になりそうな質問を掲載します。

※この記事執筆時点では調べても他に載っていなかった情報です。

✓解約はできますか?

申請すればいつでも可能です。解約金はかかりません。

なお支払った文に関しては付加年金の受取が可能です。

例えば1ヶ月(400円)だけ支払った場合は、65歳以降に毎年200円ずつ受け取れます。

✓早死してしまった場合は?

付加年金は支払われず、消えます。払った分だけ損になります。

この記事を書いている段階で補填とかはありません。

✓いつの分から支払いが可能ですか?

原則として、翌月分から支払いが可能です。

✓付加年金の受取形式は?

国民年金と合わせて支給されます。

年金は2ヶ月に1回なので、それと同じです。

受取金額の明細はたまに送られてくる支払明細に書かれています。

✓第2被保険者(会社員等)や第3被保険者(主婦など)になったらどうする?

脱退になります。ただし今まで払ってきた付加年金の分は、老後にちゃんと支給されるのでご安心ください。

だから会社員にもし途中でなった場合でも、過去に払っていた分は無駄にならないので心配いりません。

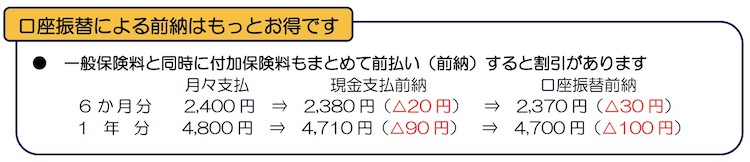

✓前納は可能ですか?

可能です。半年・1年などを選べます。

多少の割引も効きます。

【出典】日本年金機構

✓支払い方法はなにがある?

納付書払い、クレジットカード払い、口座引落が選べます。

まとめ|付加年金とは!わかりやすく解説

このブログでは付加年金とはなにかを解説してきました( ᐢ˙꒳˙ᐢ )

確率論からいって、かなりの割合でお得なので自営業者またはこれからなる人は前向きに検討してみましょう。

一つ懸念点があるとすれば、国民年金の受取時期が70歳とかに変更になった時に道連れで後ズレに可能性がゼロではないことでしょうか。

記事内容をまとめると以下のようになります。

- 67歳まで生きればとんとん、それ以上生きればひたすらプラス

- 付加年金に加入できるのは自営業とか学生のみ

- 途中で解約可能、会社員になっても心配無用

- 申込みは各自治体へ

くまお教授のツイッターもみてね(@kumao__kumao)

※質問やコメントもお気軽にどうぞ

他の記事も読んでくれたらうれしいな♡