- 「健康保険の任意継続って実際は保険料どれくらいかかる?」

- 「任意継続か国民健康保険ってどっちが保険料がお得?」

そんな人に向けて書いています(*´▽`*)❀

この記事では任意継続を利用中&FP保有の私が解説しています。

この記事の概要

- 実体験を元に任意継続の保険料や確認の仕方・知っておきたいことを解説

-

-

年金はいくらもらえるか?わかりやすく解説

「国民年金っていくらもらえるかイメージがわかないから教えてほしい」 「何によって厚生年金の受給額が変わるの?」 そんな人に向けて書いています(*´▽`*)❀ この記事ではFP保有の私が以下を解説します ...

続きを見る

目次

任意継続の保険料

会社員をやめて個人事業主やフリーランスになった人は、健康保険から国民健康保険に移行するのが普通です。

健康保険と国民健康保険の違い

- 健康保険:会社員・公務員などが加入するもの

- 国民健康保険:上記以外(自営業、フリーランス、バイトなど)が加入するもの

これには例外があります。

会社をやめてから2年間に限り、会社員時代の健康保険を継続して利用できる制度があり、それを任意継続と言います。

私もプロフィールに書いたとおり以前は会社員だったんですけど、最近やめて任意継続を利用しています。

理由は任意継続のほうが保険料が断然安かったからです。

すでに任意継続についていろいろ調べた人は、任意継続のほうが安そうとイメージしているかもしれません。

実際わたしのケースでどれだけ保険料の違いがあったか健忘録の意味も込めて書いていきます。

保険料は電話で確認した

健康保険料は自治体や組合によって違います。

| 保険料 | |

| 国民健康保険 | 市区町村で異なる |

| 任意継続 | 加入している組合、教会で異なる |

しかも毎年変わります。めんどくさいですよね。

私の場合、調べたら保険料は以下の通りでした。

- 国民健康保険:月52,000円

- 任意継続:月32,000円

※過去のメモを元に記録しているので誤差はご了承を

どっちも会社員時代より明らか高いですが、任意継続のほうがはるかに安いです。

会社員時代は保険料を半分会社が負担してくれていたので、かなり安かったんだな(たしかに月一万円台)ということを思い知らされました。

任意継続にしたら人によっては私のように国民健康保険のほぼ半額くらいになることもあります。

任意継続は2年間適用されるので、わたしの場合だとざっくり2万円×24回=48万円もお得です。

ちなみに上限は国民健康保険が10万円くらい、任意継続が3万数千円くらいまでが一般的です。

国民健康保険は前年の年収で計算すれば出せますが、任意継続の場合は入っている保険の組合とかで違います。

「この保険料はどうやって調べたの?」と疑問に思うかもしれないですね。

全部電話で聞きました。

問い合わせ先はこちらです。

| 問い合わせ先 | |

| 国民健康保険 | 自分の住んでいる地域の役所or年金事務所 |

| 任意継続 | 保険証の裏側に書いてある電話番号 |

国民健康保険は私は最初は役所にかけましたが、「計算は年金事務所でやってるからそっちに書けてね」と言われたのでそうしました。

年収など色々と確認されるので、答える感じになります。

だいぶグダグダで最終的に折り返しをされましたが、なんとか教えてもらえましたよ。

任意継続の金額を問い合わせる先は、元々入っていた保険の種類によって違います。

企業によって様々だからです。大きく分けると「組合けんぽ」と「協会けんぽ」ってのがあったりします。

まあでもその違いはどうでもいいので、一番早いのは保険証の裏側に書いてところに電話すればいいです。

私はそこにかけたら一発でOKでした。

保険証を返しちゃったという人は、保険組合とかの名前がわかればネットで組合の番号を確認してTELすれば完了です。

保険証の記号番号とかがわかればベストですけど、会社に保険証を返してしまうと思うので、なくても名前とか住所とか諸々で照合してもらえます。

国民健康保険か任意継続どっちがいいのか?

任意継続すべきか、やめたほうがいいかどうかが最も気になることの1つだと思います。

- 所得が多い人:任意継続のほうがお得

- 所得が少ない人:国民健康保険のほうがお得

エリアや組合にもよりますが、だいたい月の所得が40〜50万円を超えていたかどうかが境界線になってきます(くまお教授調べ)

そしてこれはその年ではなく、前年の所得によって決まります。

だいたい会社員時代のほうが、フリーになったときよりも所得があることが多いと思うので、注意しましょう。

自営業とかになって高い保険料を払うのはけっこうつらいです。

一応例として任意継続とそうでない場合の保険料一覧を2パターン載せます。

任意継続に関しては、日本で一番加入数が多い協会けんぽのデータを利用。あくまで目安としてご覧ください。

①東京都渋谷区の保険料(40歳未満・65歳以上で扶養なしの場合)

| 報酬月額 | 国民健康保険 | 任意継続 |

| 10万円 | 3,915円 | 10,296円 |

| 20万円 | 13,603円 | 19,800円 |

| 30万円 | 20,246円 | 27,360円 |

| 40万円 | 27,838円 | 29,700円 |

| 50万円 | 35,430円 | 29,700円 |

| 60万円 | 43,496円 | 29,700円 |

| 70万円 | 52,037円 | 29,700円 |

| 100万円以上 | 66,667円 | 29,700円 |

※任意継続は協会けんぽ東京版を使用

※渋谷区のデータは渋谷区と計算サイトのシミュレーションを照合

報酬月額とは、毎月の給料などの報酬の月額(所得)を区切りのよい幅で区分したものです。

ここではざっと「報酬月額=毎月の給与所得」と思ってもらって問題ありません。

40万円までは国民健康保険のほうが安いですが、それ以上になると任意継続のほうが安いです。

任意計測は月額が30万円以上になった場合、上限に到達するという理由が一番大きいです。

一方で国民健康保険は上限が66,667円となっていますから、所得が多い人は保険料が高くなります。

②広島県広島市の保険料(40歳未満・65歳以上で扶養なしの場合)

| 報酬月額 | 国民健康保険 | 任意継続 |

| 10万円 | 4,711円 | 9,800円 |

| 20万円 | 15,385円 | 20,000円 |

| 30万円 | 22,245円 | 29,700円 |

| 40万円 | 30,085円 | 29,700円 |

| 50万円 | 37,925円 | 29,700円 |

| 60万円 | 46,255円 | 29,700円 |

| 70万円 | 55,075円 | 29,700円 |

| 100万円以上 | 66,667円 | 29,700円 |

※任意継続は協会けんぽ広島版を使用

※渋谷区のデータは広島市と計算サイトのシミュレーションを照合

40万円以上であれば任意継続のほうが良さそうですね。

任意継続は上限が低い点が最大の長所かもしれません。

ただしあくまでこちらで書いたのは一例に過ぎないので参考程度にしてください。

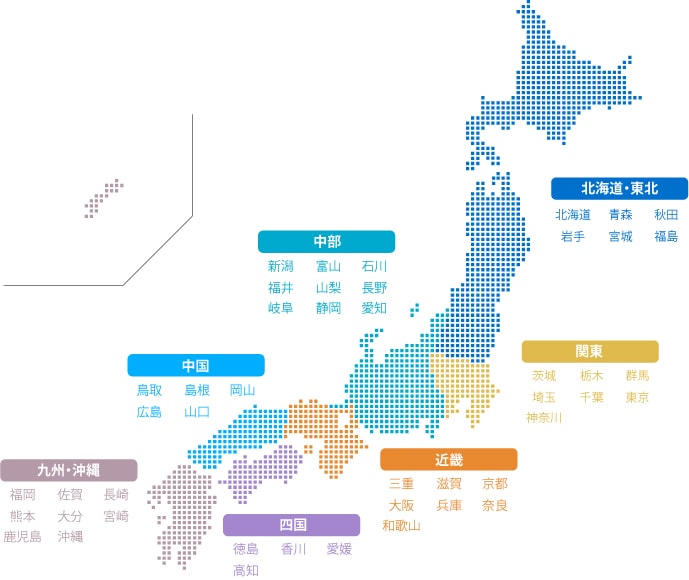

地域ごとの保険料の違い

先ほどの東京と広島の例で気づいた方もいるかも知れませんが、地域によってけっこう保険料が変わります。

関東など都心部では保険料が安く、地方のほうが高い傾向です。

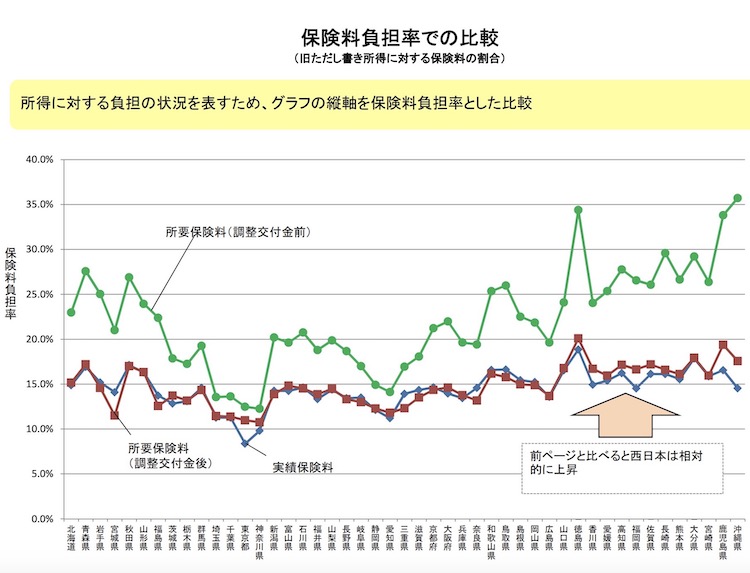

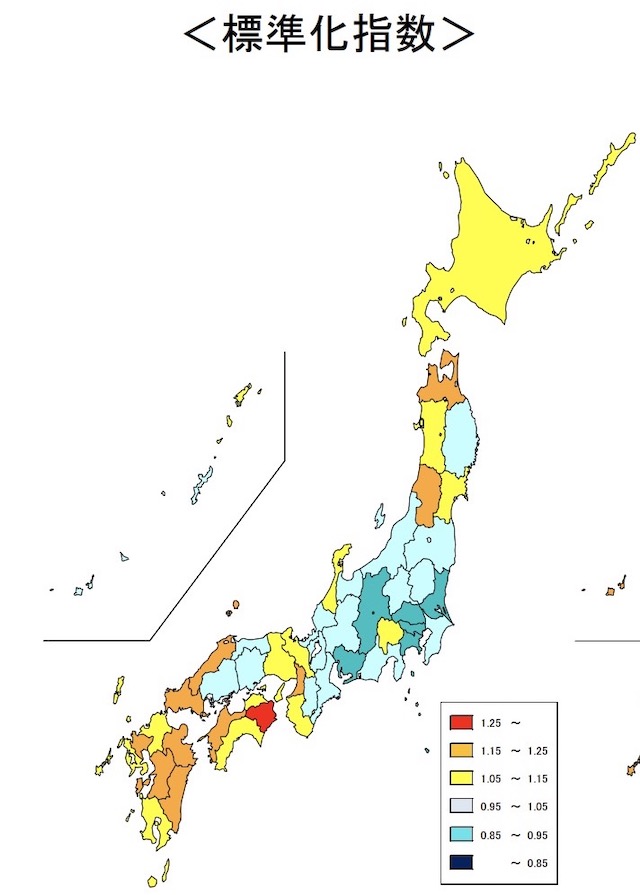

【出典】厚生労働省(これから使う数枚はすべて同じ出所)

上の図の青い線と紫の線をみてください。下に行くほど保険料の負担が軽いことを意味します。

西日本が全体的に高めです。

マップで見るともっとわかりやすいと思います。

色が青に近いほど安く、赤に近いほど保険料が高いことを表します。

一応用語の説明を以下に載せておきます。ただ大半の人はよくわからないと思うので、とりあえずは数値が大きいほど負担が大きいと考えればいいです。

保険料指数・・・全国共通に保険料水準を比較するための指数。「応能割指数」、「応益割指数」及び「標準化指数」の3つからなる。

- 応能割指数・・・応能割率(応能割額の所得に対する比率)を全国平均を1として指数化したもの

- 応益割指数・・・応益割額(被保険者1人当たり応益割額)を全国平均を1として指数化したもの

- 標準化指数・・・応能割指数と応益割指数を、平均所得者の応能割と応益割の比率で加重平均したもの

地域によって保険料が違う理由を考えてみる

「保険料が住んでいる場所で違うなんて不平等だ!」って思う人がたくさんいると思います。

でもちゃんとした理由があります。

主観も入ってますが大きく3つです。

- 地方の方が高齢化が進み医療費がかかる

- 都市部のほうが労働人口が多く税収が多い

- 都市部のほうが年収が多いため税収が多い

1つずつ説明します。

✓①地方の方が高齢化が進み医療費がかかる

都心部より地方の方が高齢化が進んでいます。

医療費は若い人より高齢者のほうが圧倒的にかかります。

まず病院の受診率が全然違いますし、高齢者は後期高齢者の特典で保険料が10%の負担ですみますからね。

残りの90%は政府や地方自治体の予算でまかなっています。つまりは国民健康保険が予算元です。

医療費が多い地方自治体のコストを、医療費がかかっていない自治体が負担するのはおかしいという考え方もできますからね。

✓②都市部のほうが労働人口が多く税収が多い

都心の方が若い人が多く、働き手もいます。

そして当然労働者の人口が多い地域ほど、保険料は沢山の人から集まりますから、1人あたりの負担は少なくて済みます。

✓③都市部のほうが年収が多いため税収が多い

年収は都心部のほうが高いです。

東京を筆頭に南関東は日本トップクラス。

年収が高いということはつまり、保険料をたくさん払ってくれるので自治体の予算も増えます。

任意継続の保険料のコツや知っておきたいこと

任意継続を安くする方法とか知っておいてほしいことを解説します。

✓保険料は自分で払う

健康保険は会社の給料から天引きされていました。

しかし国民健康保険や任意継続の保険料は、銀行引き落としや請求書払いを使い自分で支払う必要があります。

自分で払うと、出費になる感覚がすごく強いです。

辛いですが必ず忘れずに支払いをしましょう。

会社員でなくなると税金もそうですけど自分で払うという作業が多くなります。

✓任意継続は2年間同じ保険料になる

保険料が変わるタイミングが違います。

- 任意継続:2年間同じ

- 国民健康保険:1年ごとに変わる

任意継続だと、会社員時代の給料を元に計算された保険料が2年間続きます。

会社or役所などをやめたあとの1年間で所得が少なくても、2年目はそれなりに保険料を支払うことになります。

前年の所得が低い場合は、国民健康保険のほうが有利なケースが多いですから、変更したいですよね。

会社をやめたら収入が不安定になる人もいるので、気になる要素だとおもいます。

わたしもその点は心配だったのですが、途中で任意継続をやめればいいだけです。

任意継続は基本やめるという手段がありませんが、支払いをやめれば強制的に解約扱いになりますから問題ありません。

電話窓口で聞いたので間違いないです。

✓前納でお得になる

資金に余裕がある人は前納をおすすめします。

前納とは毎月払う保険料を先払いする方法です。

前納すると保険料がいくらか安くなります。

組合・協会で変わりますが、私の場合は10%程度割引が効いた記憶があります。

だから前納しましたよ。

「電話で前納したいんですけど」と保険証の組合に伝えたら、振込書を送ってもらえました。

それを銀行に持っていって、1年分を一括で振り込みましたよ。

まとめて払うほど割引率が高くなります。

私の入っていた組合では、前納期間は最大で1年でした。

クレジットカードは使えません。

まとめ|任意継続の保険料

このブログでは任意継続の保険料について真剣に解説してきました( ᐢ˙꒳˙ᐢ )

資産を増やすのも大切ですけど、ちょっとの工夫で支出を増やすのも同様に大切です。

記事内容をまとめると以下のようになります。

- 月の所得が40~50万円以上の場合は任意継続のほうがお得なことが多い

- 住んでいる地域や加入している保険組合で保険料がけっこう変わる

- 前納すると保険料が安くなる

実際の手続きの方法とかはまた別の記事でまとめようと思います。

くまお教授のツイッターもみてね(@kumao__kumao)

※質問もお気軽にどうぞ

他の記事も読んでくれたらうれしいな♡