どうもくまおです!

積立NISAやiDeCo、株やFX、投資信託などを運用する上で「複利」を知ることは非常に重要です。

この記事では

- 複利とは何か

- 単利との違い

- シミュレーションを使った計算方法

がわかります╰(*´︶`*)╯

目次

複利とは?

複利とは「投資によって生まれた利子を再度投資の元本に組み入れて得た利益」のことです。

ちょっとわかりづらいので例を挙げます。

例えば10万円を投資して、年間で5%の利子がつく商品に複利で投資するとしましょう。

すると以下のようになります。

| 投資元本 | 利子 | |

| 1年目 | 10万円 | 5千円 |

| 2年目 | 10万5千円 | 5千250円 |

| 3年目 | 11万250円 | 5万512円 |

こうやって出た利益を投資元本に回すことで、翌年の利子をさらに増やすことができますよ。

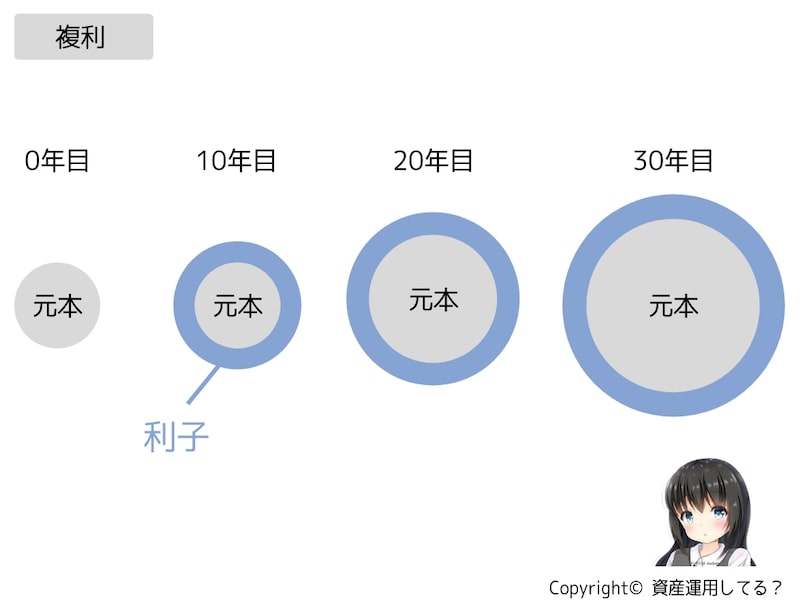

よく雪だるま式と例えられたりします。

雪だるまって転がすと、時間とともにどんどん大きくなるからです。

図の方が伝わりやすいと思って作ってみました。

イメージのように複利だと元本がどんどん膨らんでいき、それに伴い利益も増大しやすいです。

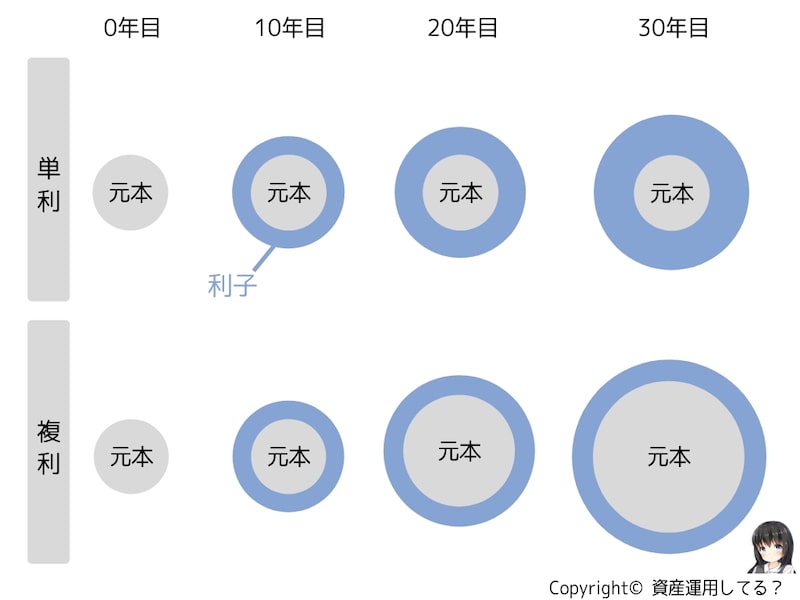

単利とは?複利の反対

違いを説明しますね。

- 単利:利子を投資元本に回さない

- 複利:利子を投資元本に回す

単利だと元本はずっと変わりません。そのため利益も複利に比べると増えづらいです。

例えば10万円を投資して、年間で5%の利子がつく商品に単利で投資するとしましょう。

| 投資元本 | 利子 | |

| 1年目 | 10万円 | 5千円 |

| 2年目 | 10万円 | 5千円 |

| 3年目 | 10万円 | 5千円 |

単利では利子を投資元本に回さないので、毎年利子は変わりません。

その代わり、都度現金で利子を受け取ることができます。

長期で投資した場合は、投資効率を考えると複利での投資がおすすめです。

特に積立NISAやiDeCoでは本来利益に対してかかる20.315%の税金が発生しないので、その効果をより大きく感じることが出来ます。

【複利・単利】40年間長期シミュレーション

その爆発力がどれくらいか実際の金額で、何パターンかシミュレーションしてみました。

年利5%の場合

今回は例として、100万円を30年間、利子5%で積み立てた場合の累計資産総額を計算します。

【累計資産総額】

| 年数 | 単利 | 複利 |

| 0年目 | 1,000,000 | 1,000,000 |

| 5年目 | 1,250,000 | 1,277,998 |

| 10年目 | 1,500,000 | 1,640,099 |

| 20年目 | 2,000,000 | 2,701,185 |

| 30年目 | 2,500,000 | 4,448,796 |

| 40年目 | 3,000,000 | 7,327,128 |

もし10年間投資しただけでは、単利と複利で約14万しか差がありません。

しかし20年だと約70万円の差、30年だと約240万円の差、40年だとなんと約430万円もの差が生まれてきます。

これが複利が重要だと言われるゆえんです。

年利3%の場合

もう少しゆったり投資したパターンもお見せしますね。

100万円を40年間、利子3%で積み立てた場合です。

【累計資産総額】

| 年数 | 単利 | 複利 |

| 0年目 | 1,000,000 | 1,000,000 |

| 5年目 | 1,150,000 | 1,158,690 |

| 10年目 | 1,300,000 | 1,345,921 |

| 20年目 | 1,600,000 | 1,816,058 |

| 30年目 | 1,900,000 | 2,450,433 |

| 40年目 | 2,200,000 | 3,306,430 |

年利7%の場合

がっつり利益を追求したパターンです。

100万円を40年間、利子7%で積み立てた場合です。

【累計資産総額】

| 年数 | 単利 | 複利 |

| 0年目 | 1,000,000 | 1,000,000 |

| 5年目 | 1,350,000 | 1,409,371 |

| 10年目 | 1,700,000 | 1,997,921 |

| 20年目 | 2,400,000 | 4,015,057 |

| 30年目 | 3,100,000 | 8,068,809 |

| 40年目 | 3,800,000 | 16,215,484 |

年利7%だとより差がハッキリ出ますね。

30年間で約780万円の差、40年間で約1,240万円差が。。

複利の計算はツールがおすすめ

おすすめは計算ツールを使うことです。

エクセルなどでも無理ではないですが手間がかかります。

私も40年間のシミュレーション結果を出すために、Keisanにあるツールを使いました。

必要事項を入力していき、「計算」を押すだけで、シミュレーションができます。

毎月の積立をしない場合は0円、する場合は金額を入力してください。

積立NISAなどの場合は非課税にチェック、それ以外は複利毎課税にチェックを入れるようにしましょう。

複利のデメリット

複利にも一応デメリットがあります。

それは利子を自分のマネーとして使えないことです。

利子をずっと投資に回し続ける必要があります。

だから余裕資金でやらないと結局変なタイミングで引き出さないといけなくなるので、計画的な投資が必要です。

他には楽天証券の積立かんたんシミュレーションが使いやすいと思います。

複利を使ったオススメの投資方法

複利の効果は長く運用した方がメリットがあるため、なるべく早めに始めた方が良いでしょう。

いくつかおすすめの資産運用の方法をお伝えしますね。いずれもほぼほったらかしOKな投資方法です。

過去に私は投資で痛い目を見たことがあるので、なるべく火傷しないやつを紹介してます。

投資信託(NISA、iDeCo含む)

最も定番なのが投資信託の積立です。

最低金額は毎月100円からつみたて立てられるので、簡単な貯金感覚で投資ができますよ。

以下ではNISAやiDeCoについても書いています。

ロボアドバイザー

投資なんてわけわからんというかたは、口座に入金するだけで勝手に資産運用してくれるTHEOやウェルスナビといったロボアドバイザーもありです。

でも手数料が高いので、積立NISAあたりから始めるのが無難かな。

FX

FXに興味があるというかたは、ループイフダンが比較的良いです。

自分で売買すると大抵損しますが、というか過去に失敗しましたが、ループイフダンであれば自動で売買が成立していくため割と勝率が高くなりやすいと思います。

何より基本放置なので手間があまりかかりません。

しかし投資信託に比べると遥かにリスクが大きいので、最初はやはり積立NISAとかをメインでやっていったほうがいいと思います。

ご自身に合いそうな投資スタイルを決めてくださいね。

まとめ |複利とは?計算方法も解説

複利は長期で活用すると、控えめにいってもものすごい力を発揮します。

特に長期で積み立てるiDeCoや積立NISAの投資をするなら長期でコツコツ複利を活用するのがおすすめです。

このブログでは他にも資産運用に役立つ情報を書いています。合わせて読み漁ってみてください♪