- 「iDeCoで節税できるって聞いたけど税金の仕組みがいまいちよくわからない」

- 「どんな所得控除が受けられるの?」

そんな人に向けて書いています\(*ˊᗜˋ*)/

iDeCoは複数の税金の控除が受けられます。ただ言葉が難しくて分かりづらい表現も多いので、このブログではわかりやすくお伝えしますね。

株FX歴10年でFP保有の私が書いています。

この記事でわかること

- iDeCoの節税の種類

- 具体的に所得控除される金額

-

-

イデコ比較!どこがいいか運用中の私が読者目線で解説

「iDeCo(イデコ)を比較したときにどこがいいの?」 「色々みてみたものの実際に使っている人の意見を聞きたい」 という人向けです。 iDeCo(イデコ)は1つの金融機関でしか選べないため、絞らないと ...

続きを見る

目次

iDeCoの節税や所得控除とは

iDeCoの節税には3種類あります。

- 毎年の運用益に税金がかからない

- 掛金が全て所得控除される

- 将来受け取るときに多くが非課税

これだけ聞くと「なんのこっちゃ?」と思うかもしれませんが、安心してください。

1つずつわかりやすくお伝えします。

①毎年の運用益に税金がかからない

iDeCoでは多くの人が投資信託を運用します。

投資信託では毎月のように利益が発生し、その利益には通常20.315%の税金がかかります。

例えば1万円儲かっても、約2千円は税金で持っていかれるので、手取りは8千円になってしまうんです。

しかしiDeCoの場合は、この20,315%の税金がかからないようになっています。

積み立てている期間はずっとかかりません。

たとえば年利5%、月2万円を30年間積み立てる場合、

総資産は16,645,173円、うち運用益は約944万円になり、通常の投資であれば税金が188万円取られます。

しかしiDeCoならその188万円の税金が0円で済みます。

*シミュレータはJISのものを利用

②掛金が全て所得控除される

掛金というのは、毎月積み立てる金額のことです。

iDeCoでは基本的に毎月5千円~6.8万円程度積み立てます(会社員は1.2〜2.3万円、公務員は1.2万円、自営業は6.8万円、専業主婦は2.3万円が上限)

実はこの積み立てた金額分が、会社員の場合は給料、自営業の場合は売上から引かれる税金を減らす(所得控除)ことが出来ます。

つまり積み立てたものは「所得税+住民税」の対象から外れるということ。

例えば、もし年収500万円で月2万円のiDeCoを運用していた場合、以下のようになります。

- iDeCoを運用していない場合:500万円が税金の対象

- iDeCoを運用していた場合:488万円が税金の対象(年収500万円ーiDeCo拠出額12万円)

ざっくりいうと、こうやって税金から引かれる所得が減ることを所得控除といいます。

当然、税金の対象となる年収が安いほど節税効果があります。

実際このケースでいくらの節税効果があるのでしょうか。

答えはおおよそ、毎年4万8千円もの節税効果があります。

つまり手取りが1年間で4万8千円もお得になるということです。

仮に30年間続けると144万円安くなります。

さらに拠出金額が多い人や年収が多い人ほど、節税金額も増えます。

| 年収/掛金 | 月額5000円 | 月額1万円 | 月額2万円 | 月額6.8万円 |

|---|---|---|---|---|

| 300万円 | 9,000円 | 1万8000円 | 3万6000円 | 12万2400円 |

| 400万円 | 9000円 | 1万8000円 | 3万6000円 | 12万2400円 |

| 500万円 | 1万2000円 | 2万4000円 | 4万8000円 | 14万3350円 |

| 600万円 | 1万2000円 | 2万4000円 | 4万8000円 | 16万3200円 |

| 700万円 | 1万8000円 | 3万6000円 | 7万2000円 | 20万5660円 |

| 800万円 | 1万8000円 | 3万6000円 | 7万2000円 | 24万4800円 |

| 900万円 | 1万8000円 | 3万6000円 | 7万2000円 | 24万4800円 |

| 1,000万円 | 1万8000円 | 3万6000円 | 7万2000円 | 24万4800円 |

| 1,100万円 | 1万8000円 | 3万6000円 | 7万2000円 | 24万4800円 |

| 1,200万円 | 1万9800円 | 3万9600円 | 7万9200円 | 26万9280円 |

※他の所得控除や就業形態、扶養家族の状態などで多少の変動があります

例えば年収600万円の人が月額2万円を30年間積み立てたら、4万8千円×30年=144万円がお得になるということです。

③将来受け取るときに多くが非課税

「積み立てるときの運用益が非課税でも、結局受け取るとき税金取られたら非課税の意味ないよね?」という声が多いです。

実は受け取るときも節税できるように、所得控除の制度がちゃんと用意されています。

答えを先にいうと、正直ほとんど税金は取られないので、あまり気にする必要はありません。

- 一時金で受け取る←おすすめ

- 年金で受け取る

の2つです。受け取るタイミングでどちらから選びます。

ぞれぞれ説明します。

①一時金で受け取る

60歳になったタイミングで一括ですべて受け取る方法。

節税上は普通こちらのほうが有利です。

| 確定拠出年金の加入期間 | 控除額 |

| 10年 | 400万円 |

| 20年 | 800万円 |

| 30年 | 1,500万円 |

※国税庁の計算式を元に当サイトで計算

運用期間が伸びるほど節税効果が大きいです。

30年間iDeCoを運用した場合は、受取金が1,500万円までなら、税金は非課税となります。

だからそれなりの割合の方は受け取り時の税金がかかりません。

たとえば年利5%、月2万円を30年間積み立てる場合、総資産は1,664万円ほどになるので、最終的に退職金に対して取られる税金は

- 所得税が約4.1万円

- 住民税が約8.2万円

で合計およそ12.3万円程度です。

*【注意点】会社の退職金等がある人は、退職金控除はそっちにも割かれるので注意が必要です。

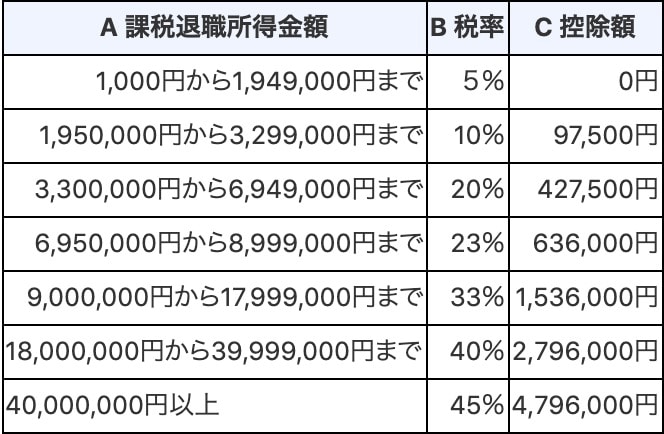

あと、一応1,500万円以上の一時金を受け取る人向けの税金の計算方法を掲載しておきます。

ただややこしいので、参考程度にご覧ください(よくわからない方は飛ばしてけっこうです)

iDeCoが2,000万円の資産になった場合の税金

退職所得控除額(1,500万円とか)を超える金額を受け取った場合は、そこから1/2した金額が税金となるので、かなり節税効果があります。

例えば累計積み立て金額が2,000万円だった場合は、2,000万円ー1,500万円=500万円。

さらに500万円を1/2し、250万円が所得とみなされます。

250万円の場合は、税率10%でさらに控除(97,500円)がつき、さらに係数がかけられます(これは退職所得の計算として決まった値)

*出典 金融庁

計算式:(250万円×0.1-97,500)×102.1%=15万5702円

あとは住民税(約25万円)も別途かかります。

つまり税金として最終的に取られるのは、約40万円程度になるんです。

たぶん最後の青いところは、よくわからなかったと思いますけど、かなりの節税になることを覚えておいていただければけっこうです。

あと注意点として、会社員で退職金がある人はそれもiDeCoの一時金に合算して所得に含まれることも知っておいてください。

②年金で受け取る

もう一つの受け取り方法は、年金受取です。

年金とはつまり分割して、受け取る方法になります。

受け取り開始年齢は60~70歳の好きなタイミングを選択可能。

年金で給付を受ける場合、支払い予定期間は一般的に5年以上20年以下の年単位で指定できます。

| 受取回数 | 年1回 | 年2回 | 年4回 | 年6回 |

|---|---|---|---|---|

| 受取期月 | 12月 | 6月、12月 | 3月、6月、9月、12月 | 偶数月 |

※こちらは一例で、金融機関によって異なる

- 65歳未満の場合、公的年金等の収入が70万円以下なら全額控除

- 65歳以上の場合は、公的年金等の収入が120万円以下なら全額控除

なお税金は雑所得として計算されます。

計算式は以下のとおりです。

| 公的年金等の収入金額 | 公的年金等に係る雑所得の金額 | |

|---|---|---|

| 65歳未満の方 | 70万円以下 | 0円 |

| 70万円超130万円未満 | 収入金額-70万円 | |

| 130万円以上410万円未満 | 収入金額×0.75-37万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85-78万5千円 | |

| 770万円以上 | 収入金額×0.95-155万5千円 | |

| 65歳以上の方 | 120万円以下 | 0円 |

| 120万円超330万円未満 | 収入金額-120万円 | |

| 330万円以上410万円未満 | 収入金額×0.75-37万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85-78万5千円 | |

| 770万円以上 | 収入金額×0.95-155万5千円 |

※出典:国税庁

といってもこれを見ても、普通はよくわからないので思うので具体例で説明します。

たとえば65歳以上の人が、iDeCoの1,500万円を、10年に分けて毎年150万円ずつ受け取る場合を計算します。

答えから行くと3.75万円が所得税として課税されます。

一応計算方法は以下に書いておきますが、複雑なので参考程度でどうぞ。

計算方法

前提:65歳以上の人が、iDeCoの1,500万円を、10年に分けて毎年150万円ずつ受け取る場合。

税金の対象となるのは、150万円×0.75-37万5千円=75万円。

75万円が所得として税金の対象となります。

雑所得扱いの場合は75万円だと5%が課税対象なので、75万円×5%=3.75万円が所得税として課税されます。

※より詳しい計算や方法は国税庁や最寄りの地方自治体にご相談ください

一応注意点としては、他に公的年金等があった場合、合算されるので取られる税金ももう若干増えること。

とはいえその場合でも税金が何十万円になったりすることはほとんどないので、大丈夫です。

まとめ|iDeCoの節税や所得控除を運用者がわかりやすくブログで解説

iDeCoの節税と所得控除について当ブログで書いてきました\( ´꒳`)/

- 毎年の運用益に税金がかからない

- 掛金が全て所得控除されるから、もともと取られるはずの所得税が減る

- 将来受け取るときにほとんど税金がとられない

もし年収500万円(退職金なし)で毎月2万円を30年間積み立てる場合、トータルの収支はざっくり以下の通りになります。

- 運用益控除:+188万円

- 掛け金控除:+144万円

- 退職時の課税(一括時):-12.3万円

- 合計:319.7万円

あとは別途で、投資運用益の944万円も含めると、総合計で1,263万円のプラスになります。

*あくまで想定運用時のシミュレーションなので個々の金額は窓口などで相談してください。

上から順におすすめです。わたしも実際にSBI証券のセレクトプランで運用しています。選んで正解でした。

友人にも絶対SBI証券をすすめますし、後悔はしません。

ちなみにSBI証券の通常の口座を持っている人も、iDeCo用の口座は別に新規開設が必要です。

くわしくは以下記事でも書いています。

-

-

イデコ比較!どこがいいか運用中の私が読者目線で解説

「iDeCo(イデコ)を比較したときにどこがいいの?」 「色々みてみたものの実際に使っている人の意見を聞きたい」 という人向けです。 iDeCo(イデコ)は1つの金融機関でしか選べないため、絞らないと ...

続きを見る

-

-

iDeCoのSBIでの始め方・口座開設の流れ|確定拠出年金

どうもくまおです! 私はiDeCo(確定拠出年金)の口座をSBI証券で作りました╰(*´︶`*)╯ iDecoって始め方がわかりづらいと思いませんか? そんな方向けに申し込みや口座開設の流れをちゃんと ...

続きを見る

※今回説明した金額は一般的な数字であり、人によって異なりますのでご注意ください。掲載した金額を保証するものではありません。あくまで参考までにお願いします