「つみたてNISAを1万円でスタートするのってどう?」「将来どれくらいの金額にまで増える?」

そんな人に向けてFP保有のくまお教授(@kumao__kumao)がお届けします(ㆁωㆁ*)

つみたてNISAは1万円からでもいい

積立NISAは毎月最低100円から投資できるので、1万円からなら十分余裕で始められます。

さらに毎月の積立金額を自由に変更することも可能。

1万円くらいであれば毎月をちょっとやりくりすれば、拠出は難しくないと思います。

1年や数年では正直大した金額にはなりませんが、10年、20年続ければけっこうな積立額と、投資の利益を獲得することが可能です。

積立NISAにおいて出た利益はまるまる非課税になるので美味しいんですよね。

【参考】金融機関ごとの最低積立金額

銀行:1,000円から

保険会社:1,000円から

証券会社:1,000円から

ネット証券会社:100円から

※メインどころの特徴をまとめたもので中には例外があります。

1万円で積立NISAをした場合の将来の想定金額

積立NISAは投資信託を積み立てます。

その際に同じ1万円でも、どの投資信託にするかで大きく将来の金額は変わります。

- 「MSCIコクサイインデックス」:先進国株式に分散投資

- 「米国株式S&P500」:アメリカ上場株式の上位500社に分散投資

これらの指数の過去20年間の1年あたりの平均利率は7%程度。

ただし将来も同じように行くとは限らないので、3%・5%・7%の3つを用意しました。

またつみたてNISAの非課税枠は20年間ですが、そのあと普通の投資信託として続けることもできます。

その結果もわかるように30年後というのも用意してみました。参考までにご覧ください。

【年利3%の場合】

| 元手 | 元手+利益 | 上昇率 | |

| 10年後 | 1,200,000 | 1,400,842 | 16.7% |

| 20年後 | 2,400,000 | 3,291,072 | 37.1% |

| 30年後 | 3,600,000 | 5,841,654 | 62.2% |

※30年後の税金は考慮せず

【年利5%の場合】

| 元手 | 元手+利益 | 増加率 | |

| 10年後 | 1,200,000 | 1,559,218 | 29.9% |

| 20年後 | 2,400,000 | 4,127,261 | 71.9% |

| 30年後 | 3,600,000 | 8,322,178 | 132.1% |

※30年後の税金は考慮せず

【年利7%の場合】

| 元手 | 元手+利益 | 増加率 | |

| 10年後 | 1,200,000 | 1,740,863 | 45.0% |

| 20年後 | 2,400,000 | 5,239,408 | 118.3% |

| 30年後 | 3,600,000 | 12,270,289 | 240.8% |

※30年後の税金は考慮せず

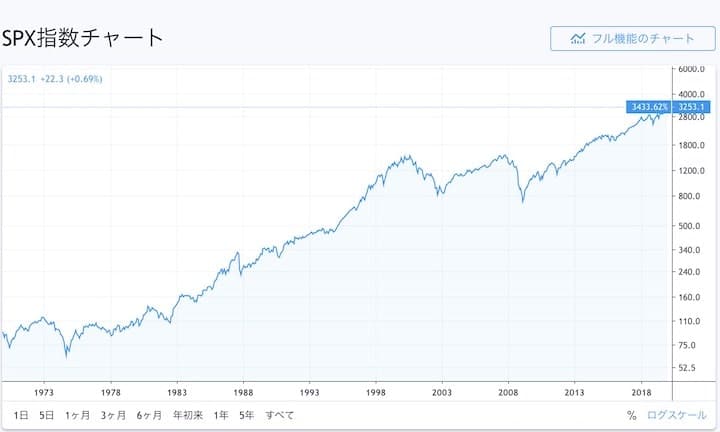

過去20年、30年と同程度の伸びを見せれば、最も妥当なシミュレーションが年利7%のパターンです。

ここでよく勘違いされるのが、試算のように毎年一定に7%ずつ現実は増えるわけではなく、伸びる年次は+20%、減る年次は-10%みたいなこともあります。

あくまで長期の結果を1年あたりの伸び率で割って7%ということです。

以下で実際の指数のチャートを見ていただければなんとなくイメージが付くと思います。

1万円運用でおすすめの商品は?

いくらの金額を積み立てNISAで運用する場合でもおすすめの商品は変わりません。

先程お伝えした指数の中で最も優れている投資信託が以下です。

| 信託報酬率 | ||

| 1 | eMaxis slim 先進国株式 | 0.10615% |

| 2 | eMaxis slim 米国株式S&P500 | 0.0968% |

信託報酬はわたしたち投資家が負担するコストです。

だから同じ指数であればコストである信託報酬は安ければ安いほど良く、これらは最安クラスとなっています。

またこの2つは、最もコストが安く、売上も良く、評判も高いです。

-

-

eMAXIS Slim米国株式(S&P500)と先進国どっちが良い?両方運用中

どうもくまおです!(@kumao__kumao) eMAXIS Slim 米国株式(s&p500) とeMAXIS Slim 先進国株式インデックスを両方運用しています゚(๑•̀ㅁ•́๑)✧ ...

続きを見る

わたしたち買い手からするとメリットがかなりある商品ですが、売り手からすると薄利なので、購入できる箇所はまだ多くありません。

この2つは間違いない証券会社なのでどちらかを選べばまず失敗はしないでしょう。

特に楽天カード決済が使えポイントが1%も貯まる楽天証券は、直近だと圧倒的に人気を誇りますし積立NISAで私も使っています。

-

-

積立NISAの証券会社でおすすめ口座は2社 | 本音

どうもくまおです! 積立NISAを始めるなら証券会社の口座は「SBI証券」か「楽天証券」のどちらかがおすすめです。 私はどちらも口座を持っています。その理由や特徴をお伝えしますね╰(*´ ...

続きを見る

その他の金融機関だとマネックス証券、松井証券あたりでも買えます。

まとめ

この記事ではつみたてNISAを1万円で始めた場合の試算結果などを書いてきました(๑•̀‧̫•́๑)

整理すると以下になります。

記事内容まとめ

- 1万円でも十分な積立金額になる

- 10年後は140〜170万円、20年後は300〜500万円、30年後は580〜1,200万円も十分狙える

- コストの安い商品はネット証券を狙うべき。他を選んで後悔しても遅い

つみたてNISAをやろうと考えるだけでも他の人より一歩進んでいるすごい人達なので、胸を張って前を歩いていきましょうっ!

基本的に投資時間が長いほど利益も増えるので早めがおすすめです。

将来お金に困らないためにも少しずつ資産を増やしていくことをオススメします。

くまお教授のツイッターもみてね(@kumao__kumao)

※質問やコメントもお気軽にどうぞ

他の記事も読んでくださいね(◦ˉ ˘ ˉ◦)♡