- 「ウェルスナビとiDeCoはどっちが儲かる?」

- 「どっちを選ぶのか迷っている」

そんな人に向けて書いています\(*ˊᗜˋ*)/

ウェルスナビもiDeCoも両方運用しているわたしが本音100%で書きます。

この記事でわかること

- ウェルスナビとiDeCoの成績

- ずばりどちらかおすすめか

- それぞれの違い

目次

iDeCo

iDeCo(個人型確定拠出年金)は60歳以降に受け取りができる積立投資です。

政府からも税金が優遇されていて、かなりお得な資産運用といえます。

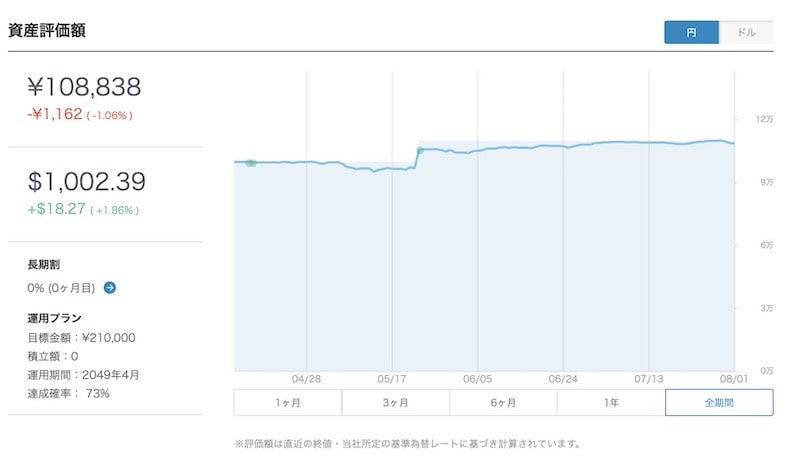

利率は3.1%です。

ただし2019年5月に別口座から移管したばかりなので、まだ日があまりたっていません。

その前は企業型確定拠出年金(企業型DC)で運用しており、27.8%の利率でした。その期間も合わせると30%程度の利益になっています。

ちなみに現在の資産内訳はこんな感じ

ほとんどが先進国の株式です。

くわしくは以下記事でも書きました。

-

-

私のiDeCo運用益・実績を当ブログで公開 | SBI証券

今回はiDeCoの運用益・実績について、このブログで書いていきます。 ちなみにコストが最安かつ商品の質・量ともにすごいSBI証券で運用してるよ(*´꒳`*) 実績は随時更新していきますね。 iDeCo ...

続きを見る

ウェルスナビ

ウェルスナビ![]() はロボアドバイザーと言って、自動でAIやシステムが勝手に投資配分をしてくれるサービスです。

はロボアドバイザーと言って、自動でAIやシステムが勝手に投資配分をしてくれるサービスです。

利率は-1.06%。

マイナスです。

ちなみに2019年4月からスタートしました。

リスク許容度3で運用しています。

ポートフォリオはこんな感じ。

くわしくは以下記事でもまとめました。

-

-

ウェルスナビの運用実績と利回りをブログで公開 !2020年4月

「ウェルスナビの運用実績はどう?儲かるの?」という疑問を持っている方に読んで欲しい記事です。 実際に運用している私が正直にブログで利回りをお伝えしますね(o^^o) 実績はなるべく最新のものをこのブロ ...

続きを見る

iDeCoもウェルスナビも投資対象は先進国の株式がほとんどですけど、iDeCoのほうが儲かっているというのが実情です。

短期間ではありますけど、ウェルスナビよりはiDeCoのほうがプラスになりやすい状況になりますね。

ウェルスナビとiDeCoの違い

実際に運用しているわたしがウェルスナビとiDeCoがどう違うのか説明しますね。

idecoの節税とウェルスナビの任せっぱなし、どっちがいいのだろうか…

調べても一長一短としかでなくて悩む

(-᷅_-᷄ )— チト (@chito_games) January 18, 2019

↑こうやって悩んでいる方も多いと思うので

先に結論だけ言っておきます。

もしウェルスナビとiDeCoどちらかしか出来ないと言われたら、わたしはiDeCoを運用します。

理由はシンプルで、将来により多く儲かる可能性が高いのがiDeCoだからです(ちゃんとした資産を選んだ場合に限りますが...)

同じ考え方をする同士もいました↓

そうですね。 リテラシーがある程度の人はほかの商品を使う判断をするのが合理的だと思います。 iDeCoやつみたてNISAを使った方が手取りは多くなるので、ウェルスナビを使ってみてから投資の幅を広げるのがいいですね。@金融資産運用が趣味の陽気なA氏まとめ

— 金融資産運用を叫ぶタニマチのA氏 (@Ethan89302803) July 9, 2019

でも人によって重視するポイントは違うと思うので、項目別に比較しました。

まずは一覧表をごらんくださいな

| ウェルスナビ | iDeCo | |

| 最低投資額 | 月1万円〜(初期費用は10万円) | 5千円〜 |

| 出金 | いつでも可能 | 60歳まで不可 |

| 手数料 | 年率1% | 初回手数料2,777円

月額手数料167円 |

| 税金優遇 | なし | あり |

| 投資対象商品 | ETF | 投資信託・REIT・預金など |

| 投資種類 | 約16 | 30以上 |

| 投資対象国 | 全世界 | 全世界 |

| 投資スタイル | 全自動 | 自分で選択 |

てな感じでざっくりまとめたので、これからくわしく説明します。

最低投資額

ウェルスナビは最低10万円の入金が必要です。月々の積立は1万円から可能ですけど、止めることもできます。

iDeCoは初期の入金は不要で、毎月5千円から積立できます。デメリットは途中で止めることはできないこと。だから現在お金に苦しんでいる人にはおすすめしません。ただそれでも毎月5千円くらいなら苦しくても振り込めるのでは?

出金

ウェルスナビはいつでも出金手配が可能です。出金の依頼をしてから約3営業日程度で登録した口座に振り込まれます。手数料はかかりません。

iDeCoはそもそも60歳まで出金できません。例外的に出金できる対象の人もいますが、相当なレアケースの人でない限りまず無理だと思ってください。私は散々調べましたが、99%の人は無理だと悟りました。また万が一解約できても手数料がかかったりと、出金するのはデメリットだらけです。

iDeCoは、老後の資産形成を目的とした年金制度であることを理由に税制優遇措置が講じられており、一般の貯蓄等とは異なります。加入後は、原則、60歳以降の受給年齢に到達するまで、資産を引き出すことができません。掛金の拠出の継続を希望されない場合は、iDeCoの加入者資格を喪失する手続きを行い、「運用指図者」として、それまでの積立金の運用を継続いただく必要があります。なお、例外として、脱退一時金の給付がありますが、国民年金の保険料免除者になるなどの一定の要件を全て満たした場合に限られます。

引用:iDeCo公式サイト

なぜなら60歳まで強制的に資産を積み立てられるからです。

自分で投資しているとついつい途中でやめてしまったり、出金してしまう人が跡を絶ちません。わたしも過去によくやりました。そうすると結局資産が増えないという結果に。

だから出金出来ないのは逆にiDeCoの長所かなと思います。投資対象は途中でいくらでも変えられますし。

手数料

ウェルスナビは1%です。正確には年間1%。ウェルスナビは1%です。正確には毎月取られます。年間1%なので月の12で割って、1月あたり0.083%程度です。

iDeCoは初回手数料2,777円、月額手数料167円がかかります。これはどの証券会社を選んだとしてもかかります。ただし月額の手数料を1/10に減らす方法もあります。くわしくは以下記事で書きました。

-

-

元々安いSBI証券のiDeCo手数料をさらにお得にした方法

くまお教授どうもくまおです! 手数料が安いという理由で、先日にSBI証券でiDeCoを申し込みました。 ただどんな証券会社でも必ず毎月手数料がかかります。これ意外と知らない方が多い(; ・`д・´) ...

続きを見る

ウェルスナビの手数料は正直言ってウェルスナビの手数料は高い理由で解説しています。

税金優遇

ウェルスナビは国からの税金優遇はありません。ただ一応DeTAX(デタックス)という独自の税金対策しており、「最大で0.4%~0.6%程度の税金削減効果がある」とCEOの柴山さんは述べています。

まあただ、これはある程度の金額を取引した場合にしか効果を発揮しません。しかも投資状況により大きく変動するため、そもそも利用できない場合もあるのでおまけ程度に思っておいたほうがいいです。実際にこれだけ節税したという実績が公表されているわけでもありませんから。

iDeCoは国がいくつかの税金優遇策を出しています。これは制度として実際の数字が示されているので確実に節税できます。

具体的には以下。

- 積立金額はすべて非課税

- 積立した金額分の所得税は免除

- 60歳以降の受取時に税金優遇

②に関して補足すると、仮に年収600万円の人が毎月3万円ずつ運用した場合、年間で取られる所得税が10万円も減ります。つまり10万円分が儲けです。

くわしくは以下で全部まとめました。

-

-

確定拠出年金にだまされるな!は嘘。本当のメリット・デメリットを運用中の人が語る

「確定拠出年金にだまされるな!ひどい制度だ!」 という人がちょこちょこいるみたいなので、本当にひどい制度なのか気になる人向けに真実を書きます(*´ω`*) 正直デメリットより、メリットのほうが多いです ...

続きを見る

投資対象商品

ウェルスナビはETF(=通称「上場投資信託」)という投資商品を積み立てます。内訳はほとんどが外国の株式や債券。またリスク許容度というものが5段階で設定できて、リスク許容度が高いほうが株式の比率が多く、低いほうが債券などの比率が増えます。

iDeCoは投資信託やREIT(不動産の投資信託)、預金などがから選べます。ほとんどの人は投資信託を選択しますね。この投資信託は結局株式や債券などをまとめて買ったようなものなので、ウェルスナビと結局買っているものは似ています。

ただiDeCoの銘柄は政府がかなり厳しい条件を貸しているので、手数料や信託報酬率はかなりコスパが良い商品ばかりです。

投資の種類

ウェルスナビはだいたい16個あります。

iDeCoは証券会社によって異なりますが、銀行や郵便局は5個前後、ネット証券だと最大で30種類以上があります。

ただし数が多ければいいというわけでもないです。

補足として、iDeCoを運用する口座は1つの金融機関でしか選べません。

おすすめは順番に

です。

逆にこれ以外の証券会社をおすすめする人はわたしは信用していません。

くわしくは以下記事で解説しました。100%ユーザー目線のみで選んでいます!!

-

-

イデコ比較!どこがいいか運用中の私が読者目線で解説

「iDeCo(イデコ)を比較したときにどこがいいの?」 「色々みてみたものの実際に使っている人の意見を聞きたい」 という人向けです。 iDeCo(イデコ)は1つの金融機関でしか選べないため、絞らないと ...

続きを見る

投資対象国

投資する対象の国はウェルスナビもiDeCoも全世界です。

日本はもちろん、米国、欧州、その他先進国や新興国になります。どちらも特に米国の比率が高いです。

投資スタイル

ウェルスナビは全自動です。口座に入金するだけで後は完全放ったらかし。AIやシステムが自動で半年くらいでリバランスしてくれます。

iDeCoは自分で好きな投資信託などを選びます。1つに絞ることも出来ますし、3個とか10個とかに分散も可能です。途中、無料で振り替えたり、積み立て先を変更することもできます。

おすすめできる投資信託は割と決まっているので、よければ以下の記事を参考にしてください。

-

-

積立NISAおすすめ銘柄とファンド3選【今買うべき投資信託】

「積立NISAでおすすめの銘柄はなに?」 「どこのファンドの、どの投資信託を選べばいいかわからない」 という人に向けて書いています。 この記事では長期で投資する人を対象におすすめの銘柄を3つ絞ってお伝 ...

続きを見る

元々はNISAの記事ですけど、iDeCoでも同様におすすめできますので(SBI証券かマネックス証券でないと買えない銘柄が含まれます)

まとめ|利益視点でみればiDeCoがおすすめ

この記事ではウェルスナビとiDeCoについてお伝えしてきました\( ´꒳`)/

まとめるとこんなかんじです。

- より儲かる可能性が高いのはiDeCo

- でも正しい証券会社と投資信託を選んだ場合に限る

- 税金もiDeCoのほうが断然お得

- 楽なのはウェルスナビ

どっちか1つで迷ったらiDeCoをおすすめします。

iDeCoはとりあえず無料の資料請求をしないと口座開設ができません。まず冊子で内容を知るところも踏まえて申請しておきましょう。

請求自体は一切お金はかかりません。100%ユーザー目線で伝えるなら、SBI証券のセレクトプランが断然おすすめです。

くわしくはiDeCoのSBIでの始め方・口座開設の流れ|確定拠出年金で書きました。

※通常のSBI証券と別途で作成が必要

ウェルスナビ![]() は口座開設、解約料は一切かからないので、投資に不慣れな人は試しにやってみるのもおすすめ。

は口座開設、解約料は一切かからないので、投資に不慣れな人は試しにやってみるのもおすすめ。

特に口座を作るデメリットがないので(時間がかかるくらい)、気になっている方はとりあえず開設しておくのもありかなと思います。

くわしくはウェルスナビのやり方・使い方を初心者向けに解説したよで書きました。