- 「いまいち年金の仕組みがわかりづらい」

- 「公的な年金にはどんな種類があるの?」

そんな人に向けて書いています(*´▽`*)❀

この記事では株FX10年以上の私が、年金で必ず知っておきたい基本的な内容を一通りお伝えします。

Youtubeでもわかりやすく解説しています。

まず国が行っている公的な年金、つまり「公的年金」には実はいくつか種類があります。

| 内容 | |

| 老齢年金 | 高齢になったら受け取れる年金 |

| 障害年金 | 事故や病気などで障害を受けたらもらえる年金 |

| 遺族年金 | 遺族がなくなった場合に受け取る年金 |

今回は高齢者になるともらえる最も一般的な「老齢年金」について解説します。

一応ほかにも保険会社などがやっている民間保険もありますが、今回はお話しません。

目次

年金とは。3つの種類がある

老齢年金の基本的な構造

まず老齢基礎年金には 2つあります。

- 国民年金(正式名称は老齢基礎年金)

- 厚生年金(正式名称は老齢厚生年金)

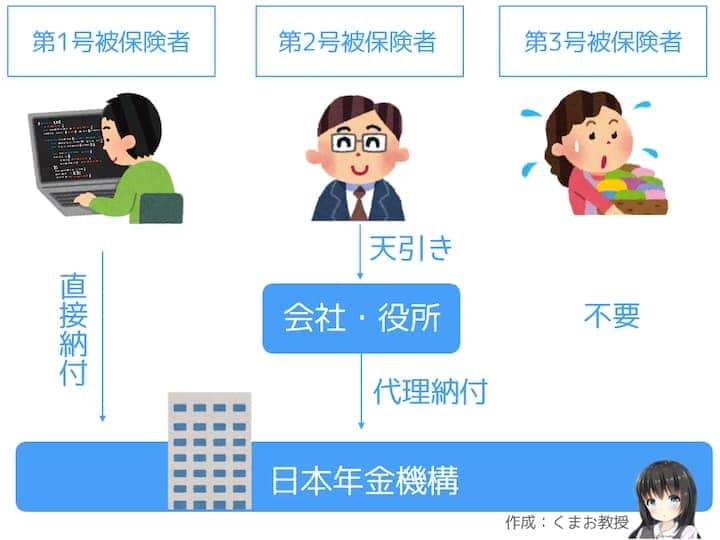

どの年金に加入するかは、職業などに応じて3つの種類に分けられます。

第1号から第3号被保険者まであります。なんか「エヴァ」みたいですね。

第1号の自営業者・学生・無職・フリーターなどは国民年金を支払います。たとえば個人で独立した人とか、農家の人、個人商店の人、銀魂でいうとマダオとかもここに含まれます。

第2号の会社員や公務員は国民年金と厚生年金の両方に加入します。例えば波平さんとかマスオさんがここに該当しますよ。。

第3号は扶養に入っている配偶者などで国民年金に加入します

改めて整理すると、全国民ともに、「国民年金」に入るのは原則必須です。

そのうち会社員・公務員は国民年金にプラスして、強制的に厚生年金に加入することになります。

どれに入るかは自分では選べません。強制で、拒否はできません。自動的に決まります。

あなたがどこに当てはまるかによって毎月支払う金額も、将来貰える金額も変わります。

もらえる金額が多い順に並べると、

もらえる金額

会社員・公務員>自営業者=主婦

支払う金額

会社員・公務員>自営業者=主婦

という感じに基本的にはなります。

どの年金に入るかは自分では選べず、自動的に決まりますよ。

加入の条件や支払金額

年金の加入する種類によって加入条件や受給額が変わってきます。

1つずつ解説します。

✓第1号被保険者

まず第1号被保険者、つまり自営業者などは国民年金に入ることになります。

フリーターや自営業者の扶養者(つまり配偶者)も国民年金に入ります。

国民年金は加入する(つまり支払う)期間が決まっています

支払金額は毎月一定で16540円払います。これは動画を撮っている時点であって、年によっても改定されます。ちなみに一年前は16410円でした。

✓第2号被保険者

次に第2号被保険者は会社員や公務員が加入します。いわゆる厚生年金ってやつです。

厚生年金に入ると自動的に裏で国民年金にも加入したことになります。

支払期間は、厚生年金は特に決まりがありません。たとえば高卒18歳で働き始めたら、そのときから年金を支払うことになります。

支払金額は年によっても変わりますが、月給の18.3%です。ただしその半分は会社が負担してくれているので、自己負担は9.15%です。

たとえば毎月の給料が30万円なら自動的に9.15%つまり27,450円が給料から天引きされています。

支払金額の上限はありますが、基本的に給料が多いほど支払金額も増えます。

ちなみにこの金額の中に厚生年金、国民年金の両方が含まれていますよ。

✓第3号被保険者

続いて第3号被保険者。これは会社員または公務員の配偶者を持っている妻などが加入します。

ただし収入が少なく、扶養に入った人のみ対象となります。扶養がお得と言われる理由の1つがこれですね。年金の支払いが不要になりますから。

しかし補足として、配偶者でも収入が多い人は扶養から外れ、自営業なら自分で国民年金、会社員なら国民年金+厚生年金に入る必要がありますよ。

支払い方法

自営業などの第1号被保険者は直接年金機構に支払います。

支払い方法は請求書払いやクレジットカード、口座振替などで自分で支払います。

一方で第2号被保険者は会社員なら企業が、公務員なら役所が給料から事前に天引きし、代理で年金機構に納付します。

専業主婦などの第3号被保険者は年金の支払いがないので、不要です。

受け取り年齢と条件

今度は受け取りについてです。

✓受け取り金額

まず受取金額は保険料の納付期間が長いほど、そして支払金額が多いほどたくさんもらえます。

国民年金は金額が一定なので、基本的に支払期間によって支給額が変わります。

一方で厚生年金は加入期間プラス支払金額の両方が将来もらえる金額に影響しますよ。

✓受け取り年齢

受け取れる年齢は国民年金・厚生年金は現在は65歳とどちらも同じです。

あと一応繰り上げ受給申請をすると、60歳から受け取りが可能ですが、1回あたりの貰える金額が減ってしまいますのであまりおすすめしません。

反対に繰り下げ受給をするともらい始める年齢を遅くすることもでき、1回あたりの金額が増えます。

✓振り込みタイミング

年金は実際は毎月支払われるわけではなく、2ヶ月をまとめて振り込みます。

2月、4月、6月、8月、10月、12月が振り込み月です。

✓年金の受け取り金額

年金は実際は毎月もらえるわけではなく、2ヶ月をまとめて振り込みます。

2月、4月、6月、8月、10月、12月が振り込み月です。

いったい、いくら受け取れるかの目安として現時点だと

- 国民年金の平均は月56,000円

- 厚生年金(国民年金含む)の平均は月147,051円

となっています。

ただしお伝えした受給額はあくまで今もらっている人の金額です。

実は受取額は毎年のように下がっていっているので、いまの若い人が年金をもらえる年齢になったらもっと少なくなると思ったほうがいいでしょう。

その一方で支払金額つまり支出は増えているという状況です。

勘違いが多い。年金の仕組みをわかりやすく解説

その前にまず年金について多くの人が勘違いしている事があるので、そこから解説します。

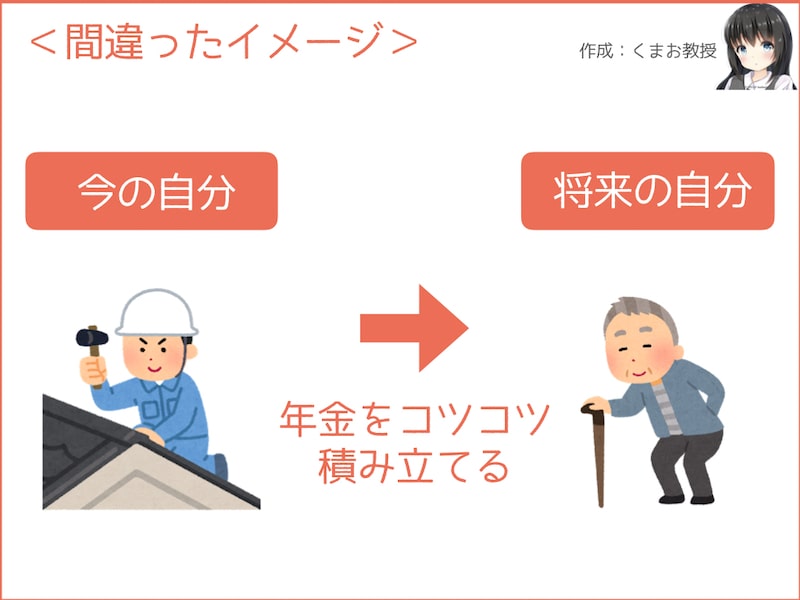

まずはこちらのイラストをご覧ください。

年金は自分の将来のために払うと思っている人がいますが、実は仕組み上はそうではありません。

実際は以下のイラストのように、今の年金受取者(つまり高齢者)に対して、払っているだけです。

これを専門用語で賦課方式といいます。積立方式の反対の言葉です。この点は政府もしっかり説明しています。

たとえば仮にいまあなたが30歳の労働者だったとしましょう。

その人の払っている税金は自分が年をとったときに、ためているものではなく、いま実際に年金を受け取っている高齢者の方に支払っていることになります。

なんか複雑な気持ちじゃないですか?

反対にもしあなたが70歳とかになったら、将来の子どもたちからお金をもらうことになります。

未来はもっと子供が減っているはずなので、色々大変そうですね、。

ただし、先ほどお伝えしたとおり支払った期間や金額多いほど、将来受け取れる年金は基本的に増える仕組みとなっています。

あまりに不公平が出すぎてはいけないので。でも実際にいくら増えるかは老後になってみないと確定はしません。

まとめ:年金の仕組みは知れば簡単

この記事では年金の仕組みをなるべく簡単にわかるように解説してきたつもりです( ᐢ˙꒳˙ᐢ )

まとめると以下のようになります。

- 年金には老齢年金、障害年金、遺族年金があり、1番有名なのは老齢年金。

- 老齢年金には大きく分けて国民年金と厚生年金の2種類がある

- 受取金額は「支払期間と支払金額」によって変わる

- 国民年金は毎月一定額を支払い、厚生年金は給料によって上限する

- 受け取りはいまのところ65歳

- 年金は自分ではなく今の高齢者に向けて支払う制度

わたしは年金ぐらしは無理だと思っているので、老後に向けてiDeCo(確定拠出年金)やつみたてNISAを運用しています。

iDeCoは国民年金とかと違い今の高齢者にお金を渡すものではなく、将来の自分のために積み立てるものなので納得感をもって運用できています。

まずは普通の貯金でもいいので、計画的に貯めていきましょっ!

くまお教授のツイッターもみてね(@kumao__kumao)

-

-

積立NISAで儲かる金額を初心者向けに複利シミュレーション|最新版

「積立NISAで儲かる金額っていくら?」 という人の疑問を解決する記事です。 まだやったことない人は知らなくて当然ですよ(*˘︶˘*) くまお教授結論として短期ではあまり効果は期待できないですけど、長 ...

続きを見る

-

-

iDeCoの節税や所得控除を運用者がわかりやすくブログで解説

「iDeCoで節税できるって聞いたけど税金の仕組みがいまいちよくわからない」 「どんな所得控除が受けられるの?」 そんな人に向けて書いています\(*ˊᗜˋ*)/ iDeCoは複数の税金の控除が受けられ ...

続きを見る