「積立NISAで儲かる金額っていくら?」

という人の疑問を解決する記事です。

まだやったことない人は知らなくて当然ですよ(*˘︶˘*)

今回は株式・FXの投資歴10年のわたしが

- 積立NISAでどれだけ儲かるかのシミュレーション

- 儲かりやすい商品の解説

- 証券会社による儲かる金額の違い

を解説しますね。

目次

積立NISAで儲かる金額をシミュレーション

先に答えとして、毎月3万円で積立NISAをした場合のシミュレーション結果が以下です。

| 経過年数 | 元金+利息 |

| 10年後 | 5,675,867円 |

| 20年後 | 19,047,782円 |

※複利計算してます

けっこう増えるな〜と思った方が多いのではないでしょうかヽ(=´▽`=)ノ

前提や計算方法をざっくり

前提としてつみたてNISAの制度はこちら。

| 非課税期間(=税金がかからない期間) | 最大20年間 |

| 非課税枠(=税金がかからない金額) | 毎年40万円まで |

この前提を元に、例として以下の条件で積立NISAを続けたとします。

条件

eMAXIS Slim 先進国株式インデックスは過去30年間の平均利回りが8.6%で、今後も継続したと仮定して計算しています。

これからもっと細かめに、積立NISAの儲かり結果を出していきますよヽ(=´▽`=)ノ

金額別のシミュレーション

条件

- 1万円、2万円、3万円それぞれの場合で複利でのシミュレーション。

- 利回りは先ほどと同じ、8.6%で計算

【▼毎月1万円の積立NISAで儲かる金額】

| 経過年数 | 元金 | 元金+利息 | 節税額 |

| 10年目 | 1,200,000 | 1,891,896 | 175,052 |

| 20年目 | 2,400,000 | 6,349,052 | 1,232,032 |

【▼毎月2万円の積立NISAで儲かる金額】

| 経過年数 | 元金 | 元金+利息 | 節税額 |

| 10年目 | 2,400,000 | 3,783,884 | 350,137 |

| 20年目 | 4,800,000 | 12,698,422 | 2,464,194 |

【▼毎月3万円の積立NISAで儲かる金額】

| 経過年数 | 元金 | 元金+利息 | 節税額 |

| 10年目 | 3,600,000 | 5,675,867 | 525,215 |

| 20年目 | 7,200,000 | 19,047,782 | 3,696,329 |

利息別のシミュレーション

「きみぃ〜!過去30年間で年利8.6%いったからって、今後はそうなるとは限らないよね」

という人向けに、利息パターン別で儲かる金額を試算しました。

【▼毎月1万円の積立NISAで儲かる金額】

| 年利 | 元金 | 元金+利息 | 節税額 |

| 1% | 2,400,000 | 2,655,480 | 54,699 |

| 3% | 2,400,000 | 3,282,865 | 209,601 |

| 5% | 2,400,000 | 4,110,136 | 449,004 |

| 7% | 2,400,000 | 5,209,023 | 812,982 |

| 10% | 2,400,000 | 7,593,288 | 1,726,299 |

【▼毎月3万円を20年間積立NISAした場合】

| 年利 | 元金 | 元金+利息 | 節税額 |

| 1% | 7,200,000 | 7,966,696 | 164,143 |

| 3% | 7,200,000 | 9,848,906 | 628,886 |

| 5% | 7,200,000 | 12,330,817 | 1,347,176 |

| 7% | 7,200,000 | 15,627,537 | 2,439,049 |

| 10% | 7,200,000 | 22,780,710 | 5,179,337 |

年利10%は難しいと思いますが、きちんとした投資信託さえ選べば、5%程度なら割と現実的に狙える数字です。

また過去の米英など先進国のチャートを見ればわかるように、世界経済は年々成長しており今後もその傾向が続くといわれています。

だから長期で運用を続ければプラスの可能性はかなり高くなります。

しかし短期で見たら、上げ下げを繰り返していますから、一時的にマイナスになることも認識しておいてください。

-

-

複利とは?単利との違いや計算方法を解説|積立NISAとかで役立つ

どうもくまおです! 積立NISAやiDeCo、株やFX、投資信託などを運用する上で「複利」を知ることは非常に重要です。 この記事では 複利とは何か 単利との違い シミュレーションを使った計算方法 がわ ...

続きを見る

積立NISAで儲かりやすい商品の解説

答えとして

- 1. eMAXIS Slimシリーズ先進国株式:米国中心に、欧州などに投資

- 2. eMAXIS Slim米国株式S&P500:米国のみに投資

- 3. eMAXIS Slim全世界株式(日本除く):日本を除く先進国、新興国に投資

のいずれかが良いです。

特に初心者の方には1→2→3の順でおすすめですよ(1と2は正直、甲乙つけがたいなあ。。。)

3は新興国が含まれるので、1と2よりは順位は下と考えています。

参考

1と2の違いはeMAXIS Slim米国株式(S&P500)と先進国どっちが良い?両方運用中でも解説してます。

そして今回なぜ上記のeMAXIS Slimとついた投信がおすすめかというと、以下の4つの条件を満たしているからです。

- 株式

- 先進国

- 日本以外

- 信託報酬料が安い

1つずつ説明します。

①株式

一時的にマイナスに落ち込んでいも、それを上回るリターンを叩き出しています。

だから長期で投資するのであれば、株式に集中したほうがいいです。

②先進国

先進国に特化していることが重要です。

過去のチャートをみると新興国よりも、先進国のほうが明らかにパフォーマンスがいいです。

一見、新興国は成長率が高いと言われる傾向にありますが、実際一番伸びているのが先進国になります。

③日本以外

日本株が含まれていない投資信託を購入したほうが儲かるというのが、過去のリアルなデータです。

今後も日本経済より海外の方が伸びが期待できます。

また日本の資産は、無意識のうちにすでにたくさん持ちすぎています。日本円や日本のモノなどの形で。

だから資産の分散投資という意味でも、つみたてNISAは海外の資産に集中することをオススメしますよ。

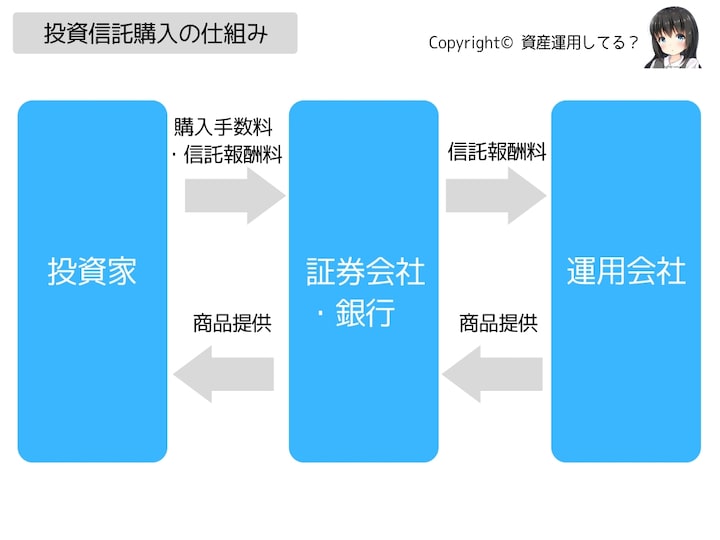

④信託報酬料が安い

信託報酬料は投資信託を買うときに、必ず発生する継続手数料です。

投資信託を運営している会社(いわゆる信託会社)に支払います。

積立NISAでも支払う必要のある経費です。

運用する側からするとコストでしかないので安いほうがいいです。

高いものだと年間1%とかですけど、最近は年間0.1%台の物が出てきました。

そしてこれら①〜④の条件を満たすのが、eMAXIS Slimシリーズです。

その中でも積立NISAにおすすめなのが、繰り返しになりますけど以下になります。

- 1. eMAXIS Slimシリーズ先進国株式:米国中心に、欧州などに投資

- 2. eMAXIS Slim米国株式S&P500:米国のみに投資

- 3. eMAXIS Slim全世界株式(日本除く):日本を除く先進国、新興国に投資

つみたてNISAの証券会社はどこがいいか

つみたてNISAは銀行、証券会社で運用ができます。

その中で積立NISAとして選べるのは、1社だけです。

みなさん後悔しないように、私が絶対的におすすめしているのが以下になります。

「なぜおすすめか?」

どちらも以下のメリットがあるからです。

- 投資信託の購入手数料が無料

- 積立NISAの商品数が最大

- 有能な投資信託が多い

- 毎月、毎日つみたてができる

- 100円から開始できる

どちらか迷ったら楽天証券にしておけば、失敗はありません。

私もつみたてNISAは楽天カード決済でポイントが1%たまる楽天証券を選びました(。+・`ω・´)キラーン☆

-

-

つみたてNISAで楽天カードを使いポイントを得る方法|最新

「つみたてNISAを楽天カードで決済するとポイントが貯まるって本当?」 「設定方法が知りたいな」 そんな人に向けて書いています\(*ˊᗜˋ*)/ 株FX歴10年の私がお伝えしていきますね ...

続きを見る

まとめ|複利計算すると試算ではかなり儲かる

だから何かしらは始めるべきです。

そのときもっとも堅実なのがつみたてNISAとiDeCo。

投資なので一時的にはマイナスになることもありますが、自分の意志と関係なく積立NISAは淡々とつみたてが可能なのでオススメします(*˘︶˘*)

ただしあくまで余裕資金でやることが必要ですよ〜。

-

-

eMAXIS Slim先進国株式インデックスをiDeCoで運用中|SBIで

「eMAXIS Slim先進国株式インデックスをSBIのiDeCoでやろうか迷ってる」 そんな人向けに書いた記事ですっっ(*´ω`*) 株式・FXの投資歴10年のわたしは今「eMAXIS Slim先進 ...

続きを見る

-

-

楽天証券の口座開設にかかった日数や時間!審査期間はあっという間

「楽天証券の口座開設ってどれくらいの日数がかかる?作業時間は?」 そう思っている人に、最近楽天証券で積立NISAを始めたわたしが、実際の期間やよくある質問について解説します。 正直思った ...

続きを見る

-

-

iDeCoはSBI証券のセレクトプランをおすすめする理由

どうもくまおです! iDeCo(確定拠出年金)を始めるならSBI証券のセレクトプランが一番おすすめです! 私はもともと企業型年金に入っていて、今回SBI証券に切り替えしてきました╰(*´︶`*)╯ → ...

続きを見る