「1年とか10年だけ積立NISAをやるのってどう?」

そんな人に向けてFP保有のくまお教授(@kumao__kumao)がお届けします(灬ºωº灬)

とりあえずポイントだけ先にいうと、1年だけだと投資期間としては不十分ですし、それなら積立NISAをする意味がほとんどないです。

10年ならやってもいいと思いますが、それでも短いです。ちょっと工夫した方がいいと思います。

なぜなのかを詳しく説明しつつ、おすすめのポートフォリオも書いていきます

積立NISAが1年だと短い理由

まず1年だけだと資金がほぼ増えず、非課税の意味があまりないのでおすすめしません。

積立NISAは年の投資上限金額が40万円(毎月33.333円)です。

そもそも短期投資では、マイナスになる確率が上がります。

そして仮にプラスになったとしても、かな〜り多めに見てせいぜい年5%程度の上昇が一般的。

節税金額はほぼないに等しいです。

非課税効果を試算してみた結果をお見せします。

試算結果

毎月3万円、年利5%で積立

→利益は+約1万円

→税金は20.315%のため2,000円

つまり結論として節税金額はたったの2,000円です。

投資にかかる非課税が無料になるのが積立NISAのメリットですが、これではほぼ効果を発揮しません。

そもそも利益がプラスになる可能性も短期になるほど下がります。

だから1年とかの短期投資で積立NISAをやるメリットはほぼないです。

投資の練習くらいに考えているならやってもいいでしょうけど。

10年だと効果はあるが不安定な可能性も

「1年はほぼ無意味なのはわかった、じゃあ10年間やるのはどう?」と思うかもしれませんが、それでもちょっと短いです。

少なくともすべて株式に入れるというのは人によってはおすすめできません。

なぜかというと、長期であればあるほど資産がプラスになる確率があがるからです。

可能なら最低でも20年間やるべきです。20年あれば全て米国株とか先進国株で問題ありません(最終判断はご自身でお願いします)

もし「10年しかできないよ」という状況なら株式系の投資信託以外に安全資産、たとえば債券に連動した投資信託にも分散投資することをおすすめします。

少しわかりやすく説明するため、実際のデータを使って解説します。

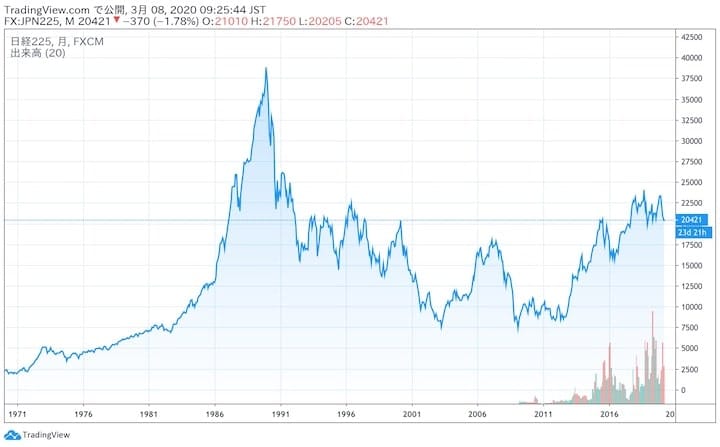

✓日本株チャート(日経225)

これを見ると日本株はけっこうリスクがありますね。

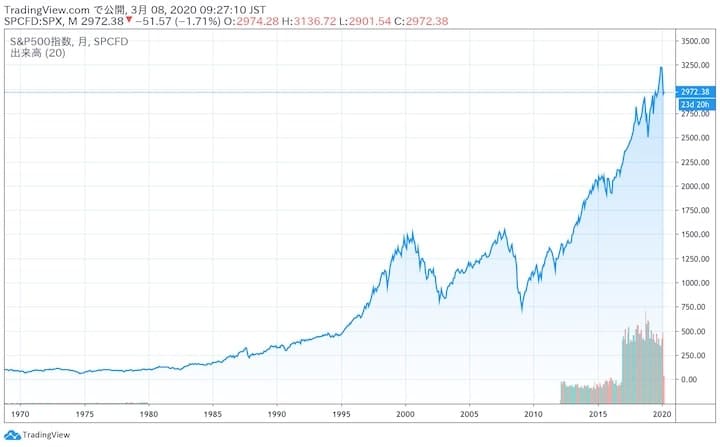

投資するなら次の米国株に連動した投資信託がおすすめです。

✓米国株チャート(S&P500)

まず基本的に右肩上がりが続いているのがわかると思います。

でも要所要所で下がっているのがわかりますか?

日本株の指数は微妙だとわかったと思うので、米国株の年ごとの利回りを詳しく見ていきましょう。

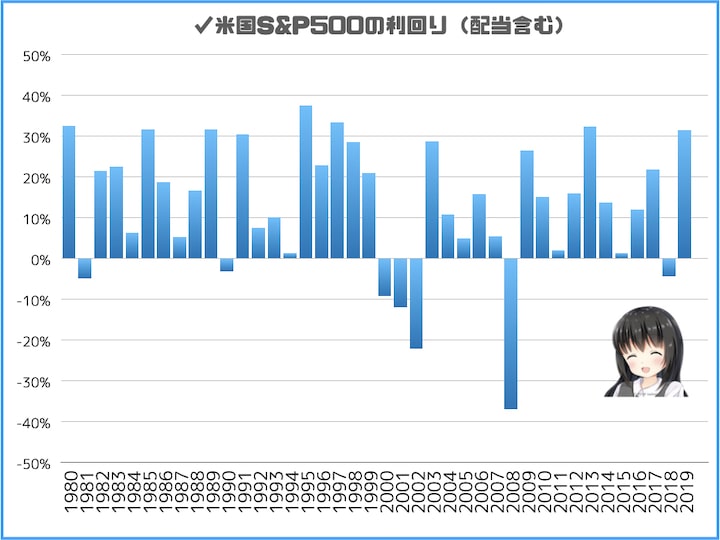

✓米国株利回り

上下のバーは年ごとの上限を示しています。上向きなのがプラス、下向きがマイナスです。

ほとんどでプラス成長をしていますが、年によっては大きく値下がりしていることがわかります。

たとえば2009年〜2019年の間に積立していればかなりのプラスになっていました。

一方で1998年〜2008年に積立していたらかなり厳しい状況になっていました。

2019年にやめずに約20年間続けていれば、良い結果になっていたのにです。

今後も似たようなことは起こりえます。

だから積立NISAの投資期間は長いに越したことはありません。

出来れば10年だけでなく、20年は運用したいところです。

今後暴落は起きるのか?

結論いうとわかりません。歴史をみると10年おきくらいに起きて入るので、個人的にはいつかは起こると思っていますが、いつかはわかりません。有名な企業、アナリストや投資家も当てられる人はいままでほぼいなかったので、自分で判断するほかありません。

どちらかというと重要なのは、もし最悪の事態になった時に自分がどこまで耐えられるかを考えて資産配分をしておくことです。人によって投資の目的が違いますし、資産状況も違うのですべての人に同じ方法が正解なんてことはありません。

どうしても10年しか積立できない場合の対策

10年未満なら現金や債券比率を調整

「事情があって10年以上積み立てられない」って人も結構いるはずです。

でも心配はいりません。

その場合でもうまく運用してより安全に増やす方法はあります。

ポイントは以下のとおりです。

くまお教授の考え

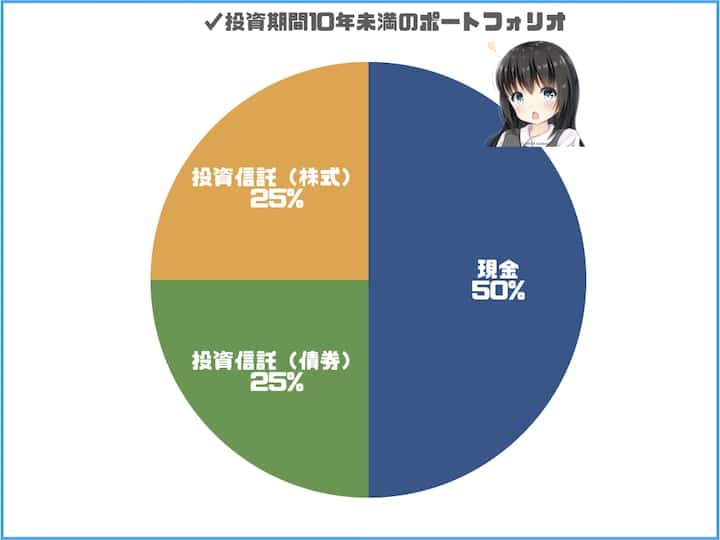

具体的なイメージをグラフにするとこのようになります。

20年とか継続する人なら過去の実績をベースにすると、株式の利回りが一番いいのは事実ですが、余裕資産があまりなく期間が短いのならリスク分散をおすすめします

まず投資する前の大前提として、積立NISA以外にまず大前提としてキャッシュ(現金)を十分に持っておくことが重要です。

今わたしが一番保有しているのが多いのもキャッシュです。

ライフスタイルによりますが、1年間の生活費または全資産の半分くらいは持っていたほうがいいと思います。

その上でようやく投資の話になります。

10年程度の中期の積立NISAでは、先ほどお見せした円グラフのように、運用する金融資産として債券を株式と同数ほど組み入れることをおすすめします。

かのウォーレン・バフェットも債券はリスク分散で使用することを推奨しています。

注意点として投資する人の株、債券、現金の比率は許容度や個人の資金状況で変えましょう。

書いているのはあくまで目安なので。

たとえばそもそも現金含み総資産が大量にあって生活費がそんなに高くない人は現金比率が少なくてもいいかもしれません。

反対に総資産が少なくて子どもが生まれたばかりで生活費がかかるという人は、現金比率を高めに設定しておくみたいなイメージです。

何度も言いますが、最終的には自分で考えて決めてください。私も過去に他の人の意見を鵜呑みにしすぎて失敗しました。

推奨銘柄

具体的にどんな銘柄がおすすめなのか。

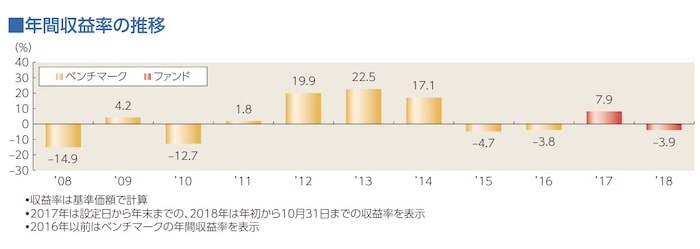

積立NISAで購入可能な範囲だと、推奨できる債券はeMAXIS Slim先進国債券です。

アメリカや欧州、オセアニアなどの国際を中心に分散投資した商品で、平均利回り3%程度は見込めます。

投資信託でコストとなる信託報酬も最安クラスなので、無駄な費用も極力省けます。

直近の成績も載せておきます。

恐慌時に多少下がりますが、eMAXIS Slim米国株式や、eMAXIS Slim先進国株式といった株に連動するものよりは下落幅が少ないです。

反対に上昇幅も少ないので、ある程度保有しておくと資産の動きがゆるやかになります。

こうすることで10年後に引き出す時に「すごい下がってる!」ということを軽減できます。

もし「下がるのがとにかく嫌だ」という人ならeMAXIS Slim国内債券のほうが下落リスクは低いです。

しかし金利もかなり低いですし、最近だと利回りはあまり見込めないので、10年も持ち続けるのは微妙だと思います。

予想利回りごとにどれくらい増えるかについては以下の記事でまとめています。

-

-

積立NISAで儲かる金額を初心者向けに複利シミュレーション|最新版

「積立NISAで儲かる金額っていくら?」 という人の疑問を解決する記事です。 まだやったことない人は知らなくて当然ですよ(*˘︶˘*) くまお教授結論として短期ではあまり効果は期待できないですけど、長 ...

続きを見る

-

-

積立NISAの利回り・利益を計算してばっと全部出すから見てね

「積立NISAの利回りってどうだい?」という人の疑問を解決しますヽ(=´▽`=)ノ 私も積立NISAを始めて思ったんですけど、結局のところ一番大切なのって「どれくらい利回りや利益が出るか」ですよね! ...

続きを見る

さいごに

この記事では1年や10年だけ運用する積立NISAについて書いてきました(๑•̀‧̫•́๑)

やはり一般人が相場で勝つには長期投資、しかもなるべく長い投資期間つみたてるのが最適解だと思っています。

今回の内容を整理すると以下になります。

記事内容まとめ

- 1年は短すぎるのでそれなら積立NISAをやる意味はほぼない

- 10年間以上できるならもっと長い期間運用すべき

- 人によっては株式に連動する投資信託100%よりも債券を組み合わせるのがベター

もし仮に10年以下の積立期間を予定していて、債券の比率を増やしたいという人は、今の資金は売る必要は基本的にはないです。

すぐお金が必要という場合を除きますが。

今後のおすすめアクションとしては、新規で債券を稼働させるのがいいと思います。

すでに枠いっぱいの方は、一部資金つみたてを停止する必要はありますが、解約つまり売却するのはおすすめしません。

非課税枠がもったいないですから。

一方で20年とか長期で見ているなら米国株や先進国株に連動した投信を今まで通り書い続ければいいと思いますよ。

最後に。

積立NISAでなるべく多く資産を増やすためには良い商品を選ぶことと、適切な金融機関を選ぶことです。

取り扱う商品の質・量、そして特典の観点でおすすめは楽天証券とSBI証券です。

とくに楽天は楽天カード決済で積立額の1%のポイントが付く&あまったポイント利用で購入可能なのでかなりお得ですよ。

くまお教授のツイッターもみてね(@kumao__kumao)

※質問やコメントもお気軽にどうぞ

他の記事も読んでくださいね(๑•̀‧̫•́๑)

-

-

つみたてNISAで楽天カードを使いポイントを得る方法|最新

「つみたてNISAを楽天カードで決済するとポイントが貯まるって本当?」 「設定方法が知りたいな」 そんな人に向けて書いています\(*ˊᗜˋ*)/ 株FX歴10年の私がお伝えしていきますね ...

続きを見る