- 「みずほのiDeCo(イデコ)って評判どうなの?」

- 「みずほの手数料って高い?扱ってる商品の特徴やおすすめについて解説してほしい」

そんな人に向けて書いています。

株FX歴10年の私が初心者でもわかりやすくお伝えしていきますね!

この記事の概要

- みずほのiDeCoを検討する上で運用者が知っていくべきことをひと通りわかる

-

-

私のiDeCo運用益・実績を当ブログで公開 | SBI証券

今回はiDeCoの運用益・実績について、このブログで書いていきます。 ちなみにコストが最安かつ商品の質・量ともにすごいSBI証券で運用してるよ(*´꒳`*) 実績は随時更新していきますね。 iDeCo ...

続きを見る

目次

みずほのiDeCo評判

みずほのiDeCo(イデコ)について、本音で評判をお伝えします。

まず私の意見とみんなの評判を公開しますね。

✓わたしが考える評判

いきなり言っちゃいますけど、みずほはあまりよくはないです。

こんなこといったら業者に怒られそうなので、あまりはっきりいいたくはないのが本音なんですけど。

でもひいきすることで読者(運用者)に得しない情報を伝えるのは悪いことだと思っているので、このブログを見てくれる運用者のために正直に伝えます。

なぜみずほ銀行のiDeCoが微妙なのかというと「運営手数料が高いこと」「コストの掛かる商品が多いこと」です。

手数料が安いとか勘違いしている人がいますけど、はっきりいって安くないのでご注意くださいね。

くわしくは後ほどみずほiDeCoのデメリットという形で解説します。

✓みんなの評判

周りの人の評判も公開しますね。

【▼ポジティブな評判】

iDeCo加入を検討するときにみずほの資料も取り寄せたけど分かりやすかったな。自分は結局手数料の安さで楽天を選んだけど、みずほのやる気は感じた。 pic.twitter.com/m1BT03hgxO

— アル・パカオ (@al_pacao) April 25, 2017

突然ですが…iDeCo 始めました!

老後の資金対策と 節税対策を 兼ねまして… いろいろ見てうちは 「みずほ」にしました

みずほに口座が無くても大丈夫!#昨日の用事のひとつ pic.twitter.com/JcpftgQMpf— fuuhoney@絶賛寝不足中🐺 (@fuuhoney) April 19, 2018

みずほにいったらお姉さんがすっごい優しくて、みずほのidecoを紹介されて、うっかり入りそうになったわ。金にならない客だったのに手間だけいただいて申し訳ない。

— なる (@johinsinh) June 12, 2019

→営利企業なので当然勧誘はしますよね。過度でなければ問題ではないと思います。

【▼ネガティブな評判】

みずほ銀行がiDeCoの口座管理手数料を改定。残高または掛金累計額50 万円以上か、3条件(月額掛金 1 万円以上、専用WEB サイトでメルアド登録、SMART FOLIO <DC>で目標額設定)を全て満たすと運営管理機関手数料0円にhttps://t.co/YYl7O0zs44

— 竹川美奈子 (@minakotakekawa) April 25, 2017

→メガバンクの中では安いです。

妻のiDeCo口座が開いたので、僕が商品を選定。掛け金の半分を、みずほUSハイイールドファンド<DC年金>という、信託報酬1.4%のボッタクリアクティブファンドに。完全に遊びになっている。

— 堀田かつひこ・不動産・インデックス・FX・猫投資 (@jukucho7) November 20, 2017

→ネタでしょうか。信託報酬1.4%は高すぎて意味不明です。

SBI証券は証券業界で2018年3月期純利益第5位、みずほ証券を凌いでいるという

野村や大和なども伸び率は横這いやマイナスだったりするので、いずれ抜く、と。

idecoやNISAを重要な核とし、実際に大きなシェアを取っている— 安房(ティッカー:ANBW) (@an_bow) June 28, 2018

→みずほ銀行というよりはみずほ証券ですが一応記載。

意見が偏らないように幅広く掲載しました。

ただツイッターだけでなく、インスタや知恵袋、5ch、がーるずちゃんねるなど調べましたが、評判自体ほとんどありませんでした。

みずほiDeCoのメリット

みずほでイデコを運用するメリットとデメリットをお伝えします。

まずはメリットから。

- 窓口で相談可能

- 大手銀行なので潰れづらい

1つずつ説明します。

①窓口で相談可能

みずほは銀行窓口をたくさん構えているので、直接会って相談することが出来るのがメリットです。

ただ正直言うと、銀行員の方はみずほの商品にしか詳しくはないので、その点は微妙です。

「金融機関全体を見渡したときにどの会社や投資信託がおすすめか、どうやって運用していくか」などの説明はできません。

また銀行の窓口の人は基本的に自分で運用しているわけでもないです。

シミュレーションなどの試算もテンプレ的な回答しかできないということもあります。

そしてお客様の資産を最大化するのが仕事ではなく、どちらかと言えば販売の売上を上げるプロだということも知っておく必要があります。

②大手銀行なので潰れづらい

みずほはメガバンクで現在3位なので、そうそう潰れることはありません。

その点で安心感はあります。

ちなみにiDeCoの資産は販売会社であるみずほではなく信託銀行で保管されるため、万が一みずほ銀行が潰れても皆さんの資金はなくなりません。

でも口座の変更などの手間がかかる場合があるので、潰れないに越したことはありません。

(まあ実際倒産しそうになったとしてもどこかに吸収合併されるのでサービス自体は存続すると思いますが)

みずほiDeCoのデメリット

みずほ銀行のiDeCoにおけるデメリットについてお伝えします。

3つあります

- 運営管理手数料が高い

- 扱っている商品が少ない

- 信託報酬が高い

くわしく説明します。

①運営管理手数料が高い

みずほでかかる運営管理の手数料は決して安くはありません。

まず大きく分けて初期手数料と月額手数料があります。

✓初期手数料

加入時or移管時の手数料として2,777円(初回のみ)

ただし、どの金融機関でも同じ金額が必ずかかります。

✓月額手数料

手数料の違いが生まれるのはこっち。

| 項目 | 月額 | 備考 |

| 合計 | 422円 | ー |

| (a)国民年金基金連合会 | 103円 | どの金融機関でも同じ |

| (b)資産管理サービス信託銀行 | 64円 | どの金融機関でも同じ |

| (c)販売会社(みずほ) | 255円 | 金融機関で異なる |

どこの金融機関でiDeCoをやるにも必ず、(a)103円+(b)64円=167円/月はかかります。

(c)運営管理機関に払う金額は、金融機関によって違います。

この(c)運営管理機関は、金融機関によって無料だったり有料だったり。

支払うのはデメリットしかないため、無条件で無料のネット証券会社を選ぶべきです。

みずほは通常255円。

以下の条件AまたはBを満たさないと0円になりません。

条件

| 内容 | |

| 条件A | DeCo残高または掛金累計額が50万円以上の方 |

| 条件B | 以下の3つ全てを満たす人

❶ 掛金1万円(月額)以上*7 ❷ iDeCo専用ウェブサイトにてメールアドレス登録 ❸ 「SMART FOLIO <DC>」にて目標金額登録 |

見るからに面倒そうですよね?

一方で人気のSBI証券やマネックス証券、楽天証券などは無条件で無料となっています。

| みずほ | SBI証券 | マネックス証券 | 楽天証券 | |

| 合計 | 422円 | 167円 | 167円 | 167円 |

| (a)国民年金基金連合会 | 103円 | 103円 | 103円 | 103円 |

| (b)資産管理サービス信託銀行 | 64円 | 64円 | 64円 | 64円 |

| (c)販売会社 | 255円 | 0円 | 0円 | 0円 |

こうみると、どこのコストがお得かわかっていただけるかと思います。

iDeCoの目的は資産を増やして老後の安心を勝ち取ることですから、安いに越したことはありません。

ちなみに「安い金融機関でも手数料が十分高すぎない?」と思う方もいるかも知れません。

当初わたしもそう思いました。

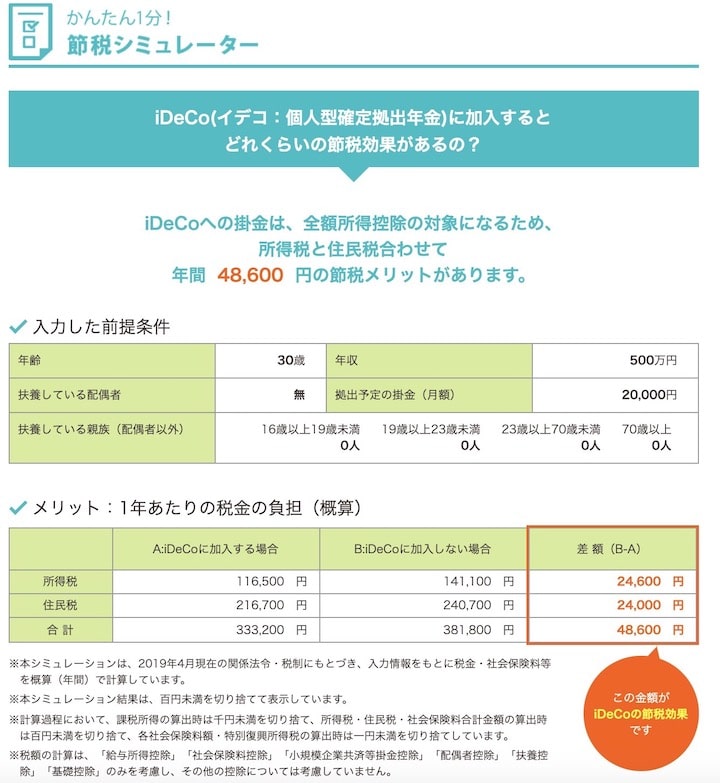

でもiDeCoは所得控除が出来るので、サラリーマン(公務員含む)も自営業者も節税という形で手数料を帳消し以上にしてくれます。

例えば毎月167円の手数料がかかった場合、コストは167円×12ヶ月=2,004円です。

しかし画像にある通り、48,600円が節税されるので、イデコをやることで48,600-2,004円=46,596円がトータルでお得になります。

くわしくはiDeCoの節税や所得控除を運用者がわかりやすくブログで解説で解説しています。

②扱っている投資信託が少ない

SBI証券などはおよそ30以上の商品から選べるのに対して、残念ながらみずほは15種類しかないです。

自分が投資したい対象がないなんてことがあったら困ります。

品揃えの悪いコンビニよりも、良いコンビニのほうがいいですもんね。

③信託報酬が高い

みずほのiDeCoは信託報酬が高い商品ばかり。

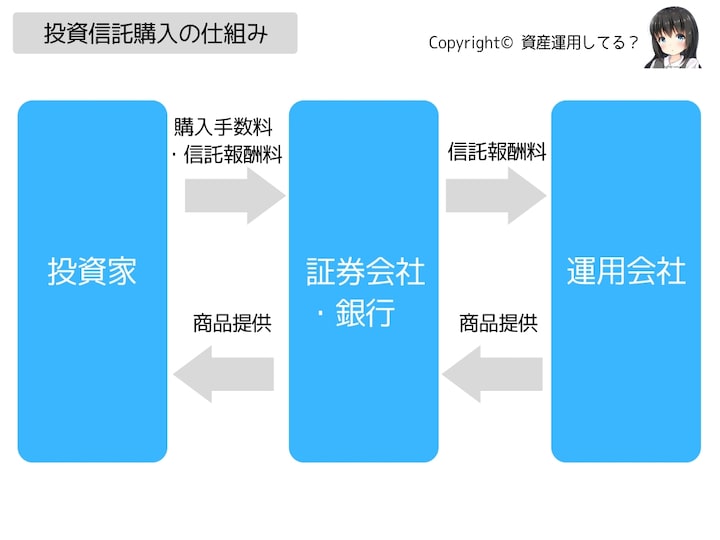

信託報酬は、主に運用会社などが投資商品を運用するときにかかるコストのこと。

投資家(あなた)の利益から毎日相殺されます。

だから安いほうが投資家は儲かります。

※本当は間に信託銀行も入りますがややこしいので省略

この信託報酬率は投資信託によって決まるため、信託報酬率が低い投資信託を扱っている金融機関を選ぶほうがお得といえます。

みずほとSBI証券で、最安の投資信託を以下でジャンル別に比較しました。

✓国内株式

| みずほ | SBI証券 | |

| 商品名 | DIAM DC 国内株式 インデックスファンド | eMAXIS Slim 国内株式(日経平均) |

| 信託報酬率 | 0.1620% | 0.1512% |

✓先進国株式

| みずほ | SBI証券 | |

| 商品名 | たわらノーロード 先進国株式 | eMAXIS Slim 先進国株式インデックス |

| 信託報酬率 | 0.2160% | 0.1078% |

✓新興国株式

| みずほ | SBI証券 | |

| 商品名 | なし | eMAXIS Slim 新興国株式インデックス |

| 信託報酬率 | ー | 0.2041% |

✓米国株式

| みずほ | SBI証券 | |

| 商品名 | 取扱なし | eMAXIS Slim 米国株式(S&P500) |

| 信託報酬率 | ー | 0.162% |

✓全世界株式

| みずほ | SBI証券 | |

| 商品名 | 取扱なし | eMAXIS Slim 全世界株式(オール・カントリー)など |

| 信託報酬率 | ー | 0.1296% |

どのジャンルにおいても、信託報酬率でSBI証券のほうが優位です(こちらに掲載のないものも含む)

また過去の成績がよく、今後も利益を見込める米国株や全世界株式がないのは商品不足感がいなめません。

ちなみに「信託報酬がたった0.1%だけの違うだけじゃん!」と思う方もいるかもしれませんが、それが将来の10万円とか、何十万円の違いになってくるので注意が必要です。

みずほの手数料や信託報酬の高い商品を扱う理由は以下の通り。

- 人をたくさん抱えているためコストがかかる(年収も高い)

- 店舗やオフィスのコストが甚大

だからどうしてもネットの証券会社よりも投資家がコストを負担するのは当然と言えます。

でもそれは経営スタイルの違いであって、決してみずほ銀行が悪いというわけではないです。

ネット証券がむしろ効率よく回しすぎともいえます。自分で考えてできる人はみんなネットの証券会社を選んでいますね。

だってコスト面で考えてメリットしかないですから。

具体的には以下の順でおすすめです。

人気の証券会社

詳しい違いはイデコ比較!どこがいいか運用中の私が読者目線で解説をご覧ください。

みずほのiDeCoおすすめ商品

もしどうしても色々な事情でみずほしか使えないという人もいるはずなので、みずほの商品ラインナップの中から最適な商品はなにか考えます。

商品を選ぶときのポイント

- インデックス型

- 対象エリアが米国などの先進国

- 株式

- 純資産総額

- 信託報酬率が安い

※条件についてくわしくは【2019】iDeCoのおすすめ商品3選と7つの条件【運用中】でも解説しています。

これらの条件を満たしている中で、一番オススメな商品は「たわらノーロード 先進国株式」です。

| 内容 | |

| 投資対象 | 先進国株式 |

| 信託報酬率 | 0.2160%/年 |

| 純資産総額 | 378.65億円 |

| ファンド種別 | インデックス型 |

| ベンチマーク(目標とする指数) | MSCIコクサイ・インデックス |

| 運用会社 | アセットマネジメントOne |

日本以外の先進国に幅広く投資する商品です。ベンチマーク先としてはかなり優秀。

ただベンチマークが同じでもっと安い証券会社がはあるので、わざわざみずほを選ぶのはどうかなと思います。

逆に絶対投資しないのが以下の「バランス型」の商品です。

| 投資商品 | 信託報酬 |

| 投資のソムリエ<DC年金> リスク抑制型 |

0.6372% |

| 投資のソムリエ<DC年金> | 1.1880% |

| たわらノーロード スマートグローバルバランス(安定型) | 0.5400% |

| たわらノーロード スマートグローバルバランス(安定成長型) | 0.5400% |

| たわらノーロード スマートグローバルバランス(成長型) | 0.5400% |

| たわらノーロード スマートグローバルバランス(積極型) | 0.5400% |

信託報酬がいずれも0.5%以上と高すぎですし、正直いつ消えてもおかしくない商品だから。

買われなくなった投資信託はいずれ価値を失うので、手を出さないのが吉と言えます。

商品ラインナップ

✓元本保証型

| 分類 | 運用商品名 | 金利 |

|---|---|---|

| 定期預金 | みずほDC定期預金(1年) | 0.01% |

いわゆるただの定期預金と同じなので、年利0.01%しかつきません。

60歳まで運用してもたいした老後資金にはなりませんので、すでにあなたが55歳とかでない限りおすすめしません。

資金効率が悪すぎです。

✓投資信託(元本保証型以外)

| 投資対象 | 商品名 | 信託報酬 (年率・税込) |

|---|---|---|

| バランス型 | 投資のソムリエ<DC年金> リスク抑制型 |

0.6372% |

| 投資のソムリエ<DC年金> | 1.1880% | |

| たわらノーロード スマートグローバルバランス(安定型) | 0.5400% | |

| たわらノーロード スマートグローバルバランス(安定成長型) | 0.5400% | |

| たわらノーロード スマートグローバルバランス(成長型) | 0.5400% | |

| たわらノーロード スマートグローバルバランス(積極型) | 0.5400% | |

| 国内債券 | たわらノーロード 国内債券 | 0.1512% |

| 国内株式 | DIAM DC 国内株式 インデックスファンド |

0.1620% |

| 海外債券 | たわらノーロード 先進国債券 | 0.1836% |

| たわらノーロード 先進国債券<為替ヘッジあり> | 0.2160% | |

| 海外株式 | たわらノーロード 先進国株式 | 0.2160% |

| たわらノーロード 先進国株式<為替ヘッジあり> | 0.2160% | |

| 国内リート | たわらノーロード 国内リート | 0.2700% |

| 海外リート | たわらノーロード 先進国リート |

0.2916% |

※信託報酬率は税込

※バランス株式は債券や株式などを独自に混ぜたもの。手間がかかる分だけコストも高い

まとめ|みずほのiDeCoは安くはない

この記事ではみずほのiDeCoについてお伝えしてきました(´,,•ω•,,`)

みずほiDeCoのメリット

- 窓口で相談可能

- 大手銀行なので潰れづらい

みずほiDeCoのデメリット

- 運営管理手数料が高い

- 扱っている商品が少ない

- 信託報酬が高い

具体的には以下の順でおすすめです。

人気の証券会社

詳しい違いはイデコ比較!どこがいいか運用中の私が読者目線で解説をご覧ください。

ちなみにiDeCoの金融機関は1つしか選べませんけど、後から変更はできますよ。

新しい証券会社の資料請求→移管手続きの書類送付の流れで可能です。

他の証券会社の詳細記事