- 「会社で企業型確定拠出年金をやってるけど退職したらどうすればいい?」

- 「個人型のiDeCoに移管の手続きを場合したほうがいい?手数料や流れは?」

そんな人に向けて書いています( ᐢ˙꒳˙ᐢ )

この記事の概要

- 企業型確定拠出年金からiDeCoに移管した私が実際にやった流れや、注意したほうがいいことをまとめました。

-

-

私のiDeCo運用益・実績を当ブログで公開 | SBI証券

今回はiDeCoの運用益・実績について、このブログで書いていきます。 ちなみにコストが最安かつ商品の質・量ともにすごいSBI証券で運用してるよ(*´꒳`*) 実績は随時更新していきますね。 iDeCo ...

続きを見る

目次

会社を退職したらiDeCoに移管すべき

もしみなさんが会社で企業型確定拠出年金(401K、DC)に入っていて、退職をする場合はiDeCoに移管することをおすすめします。

なぜなら移管しないと損するからです。

6ヶ月放置で、国民年金基金連合会というところに勝手に資産を移動され、毎月手数料が51円取られ続けていきます。

さらに加入者期間が10年に満たない場合は、支給開始年齢を引き伸ばしされたり、受取時の税金の優遇が受けられなかったりと良くないことばかりです。

※参考:厚生労働省

わたしももともと会社で企業型確定拠出年金(401K、DC)に加入していました。

どうにか解約してすぐ受け取れる方法がないか探しましたが、ありませんでした。

散々調べたのですが、99.9%の人は無理です。例えば国民年金免除者だったりと多くの条件をすべて満たさないと不可能です。

免除者は著しく生活に困っている人などが適用になるため、一般的な人にとってハードルが非常に高くなります。

わたしは解約は諦めて移管して運用している道を選びました。というかそれが資産を増やすために最適解なんです。

iDeCoにすれば投資自体が非課税なだけでなく、所得にかかる税金を安く出来るし、投資で資産が増えるしメリットが大きいですからね。

節税については以下記事で書きました。

-

-

iDeCoの節税や所得控除を運用者がわかりやすくブログで解説

「iDeCoで節税できるって聞いたけど税金の仕組みがいまいちよくわからない」 「どんな所得控除が受けられるの?」 そんな人に向けて書いています\(*ˊᗜˋ*)/ iDeCoは複数の税金の控除が受けられ ...

続きを見る

退職後にiDeCoへ移行する手続きの流れ

会社を退職して移行する場合の流れとしては以下のとおりです。

- 移管先候補の金融機関へ資料請求(1社〜3社程度)

- 決定先の金融機関の資料に必要事項を記載

- 書類を郵送

- 審査が完了するとID・パスワードが届く

- 自動で拠出が開始される

トータルでだいたい3ヶ月はかかりました(1ヶ月で何万人も申し込んでいるらしいので時間がかかるのでしょう)

ただ書類取り寄せや作成など、私自身の作業は1時間程度でした。

審査などが長いだけです。

①移管先候補の金融機関へ資料請求(1社〜3社程度)

まずしたのは、金融機関への資料請求でした。

そのためにはどの金融機関に移管するか決める必要があります。

色々と調べ尽くした結果、SBI証券のセレクトプランがコストも商品の質も一番だと知ることに。

くわしくはイデコ比較!どこがいいか運用中の私が読者目線で解説で解説しています。

iDeCoは面倒くさいことに書類で申し込む必要があるので、どの会社も資料請求が必須です。

国の制度だからこんな手間があるんでしょうね。

もうSBI証券で内心決定はしていたものの、比較は一応しておこうと楽天証券とかの資料も請求はしました。

どこがいいか正確に比較するためにもとりあえずもらっておきましょう。

必要書類もちゃんと書いてあり知ることができるので。

とりあえず以下の資料を請求しておけば間違いないです。

②決定先の金融機関の資料に必要事項を記載

資料が届くと手数料や商品ラインアップが細かく書かれているので、比較検討した結果SBI証券にすることに。

もらった資料には申込書類や必要書類(本人確認書類)の説明が書かれていて助かりました。

説明どおりに記載していきます。

この時点で投資先の商品や投資金額も記載することになります。

たとえば毎月A商品にいくらとかです。

1つの投資信託に絞ることも、複数例えば3とか5種類に分散することも可能です。

商品選びのポイントはiDeCoのおすすめ商品3選と7つの条件で書いています。

正直わからないこともちょこちょこあったので、無料のカスタマーセンターに何度か電話してお世話になりました。

とても丁寧に回答してくれ、対面で相談するのと遜色なかったことを覚えています。

ネット証券だと不安もある方がいるかも知れませんが、普通に人のサポートも充実しているので安心してもらって大丈夫です。

SBI証券に3~4回と楽天証券に1回掛けたか感じではかなり丁寧でした。

③書類を郵送

私はポンコツだったので、修正を何度か加えつつひと通り書き終えたら提出します。

普通にポストか郵便局に投函で問題ありません。書類がけっこう多く、そこそこ分厚くなったのを覚えています。

④審査が完了するとID・パスワードが届く

あとは別にやることはないです。ひたすら審査が降りるのを待つだけ。

これが一番長かった。

新規で加入するより移管のほうがかかるみたいですね。

だいたい2ヶ月くらいあとにID・パスワードの入った封筒が届きます。

それを使ってマイページにログインできるようになります。

このときにやることは以下のうちAだけです。

- A.今まで拠出していた資産の今後の投資先を決定

- B.新しく毎月拠出するお金を使って積み立てる投資商品の決定

Aはサイト上でポチポチ5回〜10回くらいクリックすれば完了します。

Bは書類作成地にすでに記載済みで、勝手に登録されるので不要でした。

このあたりは届いた封筒に詳しいやり方が書いてあります。

好きな商品を選んで後は待つだけ。

この時点ではまだ口座資産は0円です。

⑥自動で拠出が開始される

更に一ヶ月ほど経つと、会社にいたころの確定拠出年金のお金が新しい金融機関に移されます。

また毎月の新規積み立ても順次開始しました。

これで手続きの流れは以上です。

以下のようにマイページ上でいつでも投資先や金額の変更は可能になっています。

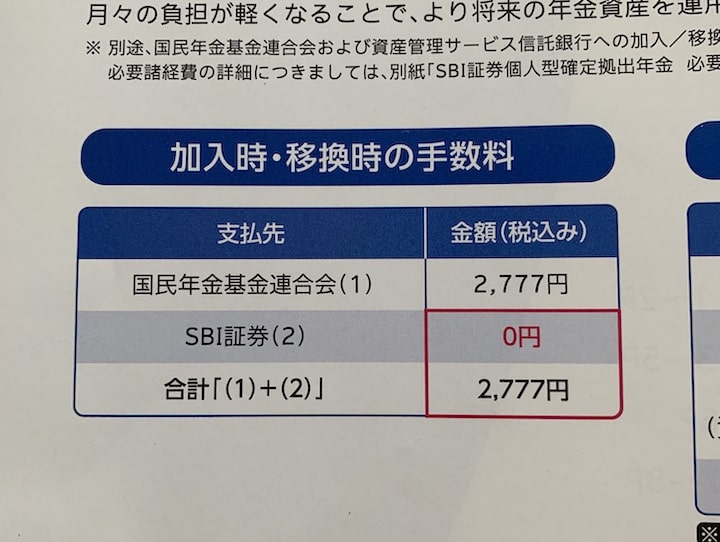

iDeCo移管時の手数料

会社で入っていた企業型確定拠出年金から個人型確定拠出年金に移管するためには、移管手数料が2,777円かかります。

詳細はこうやって請求した資料にかかれています(だから資料請求はとりあえずやっておいて損はない)

一方で商品の購入手数料はかかりません。

売却益については基本的にはかかりませんが、投資してた商品によってはかかるものがあります。

「信託財産留保額」というのが投資信託の解約金なので、もし無料となっていたらかかりませんし、0.3%などといった表記があればわずかにかかります。

その他に月額でかかる手数料があります。

ネット証券なら毎月167円です。

ただこれらは節税効果のメリットが上回るので気にする必要は無いです。

くわしくは以下記事で書いています。

-

-

確定拠出年金にだまされるな!は嘘。本当のメリット・デメリットを運用中の人が語る

「確定拠出年金にだまされるな!ひどい制度だ!」 という人がちょこちょこいるみたいなので、本当にひどい制度なのか気になる人向けに真実を書きます(*´ω`*) 正直デメリットより、メリットのほうが多いです ...

続きを見る

一括で支払うことで手数料を減らすことも可能です。

-

-

元々安いSBI証券のiDeCo手数料をさらにお得にした方法

くまお教授どうもくまおです! 手数料が安いという理由で、先日にSBI証券でiDeCoを申し込みました。 ただどんな証券会社でも必ず毎月手数料がかかります。これ意外と知らない方が多い(; ・`д・´) ...

続きを見る

iDeCo移管のときに注意したほうがいいこと

ここからはもっとこうすればよかったと思うことなどを書いていきます。

移管前に投資信託を買っている場合は定期預金に戻しておく

もし仮に移管前の口座で投資信託を持っている人は、念のため手動で定期預金にしておくことをおすすめします。

なぜならiDeCoへの移行時にお金の流れとしてはこうなるからです。

- 移管元の金融機関で投資信託から円に変換

- 円を移管先の金融機関に移動

- 移管先の金融機関で円を投資信託に変換

1~3のタイミングは自分では調整できず、運が悪いと投資信託が値下がりしているタイミングで円にされてしまう可能性があります。

私はちょうど世界の株価が下がり気味のときに自動で円に買えられたため、せっかくの利益がだいぶ削られてしまいました。

だからこの1のタイミングで変な金額で売られないように、自分であらかじて投信から定期預金に変えておくと安心かなと思った次第です。

SBI証券については実際に私も移管作業をしたので詳しい画面とかは以下記事で解説しました。

-

-

iDeCoのSBIでの始め方・口座開設の流れ|確定拠出年金

どうもくまおです! 私はiDeCo(確定拠出年金)の口座をSBI証券で作りました╰(*´︶`*)╯ iDecoって始め方がわかりづらいと思いませんか? そんな方向けに申し込みや口座開設の流れをちゃんと ...

続きを見る

まとめ|会社を退職して個人型のiDeCoに移管したときの流れ

この記事では企業型確定拠出年金からiDeCoへ移行する方法についてお伝えしてきました( ᐢ˙꒳˙ᐢ )

記事内容を以下にまとめました。

- 確定拠出年金の解約は実質99.9%無理なのであきらめたほうがいい

- そのまま放置よりiDeCoに移管したほうが税金面でも利益面でもお得

- 移管がすべて完了するまで3ヶ月ほどかかった

- 移管手数料は2,777円など手数料がかかる

人気の証券会社

くまおのツイッターはこちら(@kumao__kumao)