- 「三井住友銀行のiDeCo(イデコ)に関する評判を知りたい」

- 「手数料や商品についてどうなんだろう」

そんな人に向けて書いています。

株FX歴10年の私が初心者でもわかりやすくお伝えしていきますね!

この記事の概要

- 三井住友銀行のiDeCoにおける評判・手数料・商品の解説

-

-

私のiDeCo運用益・実績を当ブログで公開 | SBI証券

今回はiDeCoの運用益・実績について、このブログで書いていきます。 ちなみにコストが最安かつ商品の質・量ともにすごいSBI証券で運用してるよ(*´꒳`*) 実績は随時更新していきますね。 iDeCo ...

続きを見る

目次

三井住友銀行のiDeCo評判

まずは三井住友銀行iDeCo(イデコ)の評判から。

私の意見とみんなの評判をそれぞれ発表します。

✓私の意見(評判)

三井住友銀行を使ってiDeCoを使うのは正直おすすめしません。

あまりおすすめしませんとか言いたくないんですけど、このブログを見てくれているユーザーの利益のためにははっきり言わせてもらいます。

三井住友銀行のiDeCoをおすすめしない理由は、「運営手数料が高いこと」と「コストの掛かる商品が多いこと」です。

後ほどくわしく解説します。

✓みんなの評判

周りの人の評判も公開しますね。

【▼ポジティブな評判】

三井住友の低コストなインデックスファンドあるんだなーと…三井住友銀行のiDeCoの運用商品を見たけどシンプルで低コストでなかなか良さげ😑

それとくらべてうちのSBIはごちゃごちゃありすぎて最悪なのもあるし…なんか人におすすめできんなぁ…— キャビイ (@u_cabby) October 17, 2016

【▼ネガティブな評判】

こりゃひどい。投信のラインナップが見事に自分の系列ばっかで、信託報酬高すぎ!

イデコは老後の資産を若くから形成するもの!

短期売買するようなものじゃないんだから、ラインナップ見直すべき!

しかも、逃げ口になる定期預金もない。

これクレームくるレベルじゃない?https://t.co/PPEcEYQmGL— お金の学校 キリコ (@okanenogakkouTV) September 11, 2019

合法的脱税のために、個人型確定拠出年金を調べているのだが……三井住友銀行の運用商品の選択肢が少なすぎて悲しくなるレベル。せめて日本株・日本債券・先進国株式・先進国債権のインデックスファンドぐらい用意していて欲しかった。

— 茂木 和洋 (@kzmogi) December 5, 2012

iDeCoを個人型に切り替えなきゃいけないので、マネックス証券、SBI証券、三井住友銀行の資料を取り寄せてみたが、三井住友のだけ異様に分厚い...

— サダ丸 (@Leventseleve19) June 22, 2019

ありがとうございます🙇

確定拠出年金おろせないので辛いです(;^∀^)

しかも毎月の手数料が

三井住友信託銀行だと約400円

三井住友銀行だと約200円

ネットだともうちょい安いみたいですが、、、とられてるみたいです。

60歳なった頃には皆さん忘れてる人が多いかもですね、、、— ちょいとばかりベースケちゃん (@LLQtaiWHoaUOBlM) April 11, 2019

良い評判も悪い評判もあるだけ載せました。

三井住友iDeCoのメリット

三井住友銀行でイデコを運用するメリットとデメリットをお伝えします。

まずはメリットから。

- 直接会って相談できる

- メガバンクのため倒産リスクが少ない

1つずつ説明します。

①直接会って相談できる

三井住友銀行は窓口がたくさんあるので、話しながら相談ができます。

なんとなく安心ですよね。

ただどの商品がいいとかは、結局投資家の判断になるので銀行員には判断できません。

銀行員だから投資のスキルが高いかというと、そうとも限りません。

高いコストの商品を売ったほうが銀行は利益が取れるので、そういったものを売るスキルは高いですけどね。

また相談だけのために来られても正直迷惑に思う支店もあるでしょう。

手続方法について流れを教えてくれますが、それはネット証券でも電話でサポートがあるので同じかなとも思います。

②メガバンクのため倒産リスクが少ない

三井住友銀行は日本の銀行で第2位。

だからそうそうなくなることはありません。

潰れるときは日本が終わったときくらいです。

もし仮に銀行が潰れてもお客さんの資産は、信託銀行で管理されているため亡くならないので安心してください。

三井住友銀行iDeCoのデメリット

三井住友銀行のiDeCoにおけるデメリットについてお伝えしますね。

正直デメリットのほうが大きいと個人的には思っています。

2つあります

- 運営管理手数料が高い

- 商品コスト(信託報酬)が高い

くわしく説明します。

①運営管理手数料が高い

三井住友銀行でかかる運営管理の手数料はかなり高いです。

iDeCoの運用手数料には「初期手数料」と「月額手数料」が存在します。

✓初期手数料

加入時or移管時の手数料として2,777円(初回のみ)

※どの金融機関でも同じ費用です

✓月額手数料

金融機関によって大きく異なってきます。

三井住友銀行の月額手数料は以下の通り。

| 項目 | 月額 | 備考 |

| 合計 | 422円 | ー |

| (a)国民年金基金連合会 | 103円 | どの金融機関でも同じ |

| (b)資産管理サービス信託銀行 | 64円 | どの金融機関でも同じ |

| (c)販売会社(三井住友銀行) | 255円 | 金融機関で異なる |

ちなみにどこの金融機関でiDeCoをやるにも必ず、(a)103円+(b)64円=167円/月はかかります。

(c)運営管理機関に払う金額は金融機関によって違い、ネット銀行は無料ですが普通の銀行は高い傾向にあります。

三井住友銀行でiDeCoを運用すると合計422円もかかります。

高くないですか?

実際にどれだけ違うのかを、人気のSBI証券やマネックス証券、楽天証券などと比較してみます。

| 三井住友 | SBI証券 | マネックス証券 | 楽天証券 | |

| 合計 | 422円 | 167円 | 167円 | 167円 |

| (a)国民年金基金連合会 | 103円 | 103円 | 103円 | 103円 |

| (b)資産管理サービス信託銀行 | 64円 | 64円 | 64円 | 64円 |

| (c)販売会社 | 255円 | 0円 | 0円 | 0円 |

だいぶ大きなコストになってくるので、手数料の観点からいうと三井住友銀行を選ぶのはおすすめしません。

ちなみに三井住友銀行にはプランが2つあり、「みらいプロジェクトコース」にすると(c)販売会社の手数料が0円になりますが、選べる商品がひどいのでやめておきましょう。くわしく後ほどお伝えします。

この話をすると「安い金融機関でも手数料が十分高すぎない?」と思う方もいるかも知れません。

当初わたしもそう思いました。

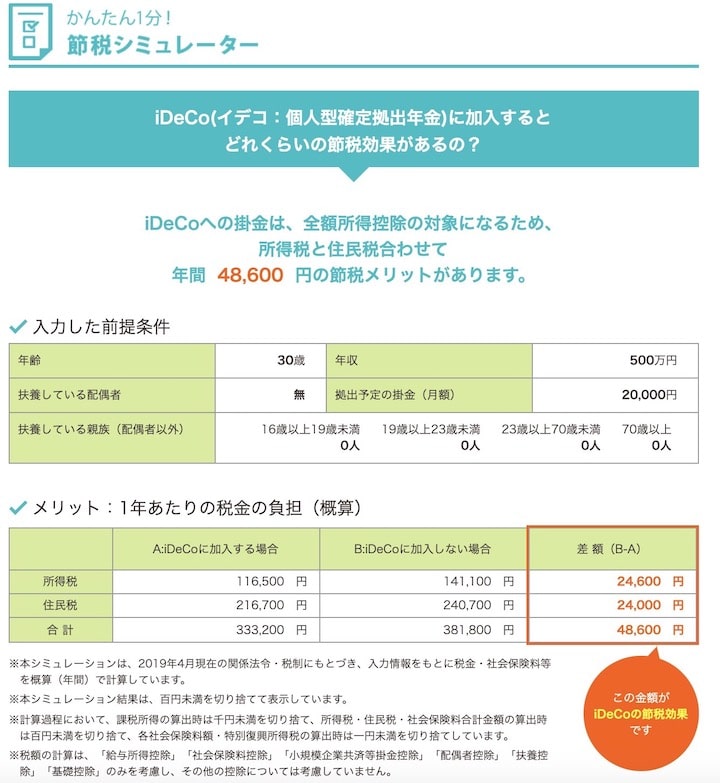

でもiDeCoは所得控除が出来るので、サラリーマン(公務員含む)も自営業者も節税という形で手数料を帳消し以上にしてくれます。

例えば毎月167円の手数料がかかった場合、コストは167円×12ヶ月=2,004円です。

しかし画像にある通り、48,600円が節税されるので、イデコをやることで48,600-2,004円=46,596円がトータルでお得になります。

くわしくはiDeCoの節税や所得控除を運用者がわかりやすくブログで解説で解説しています。

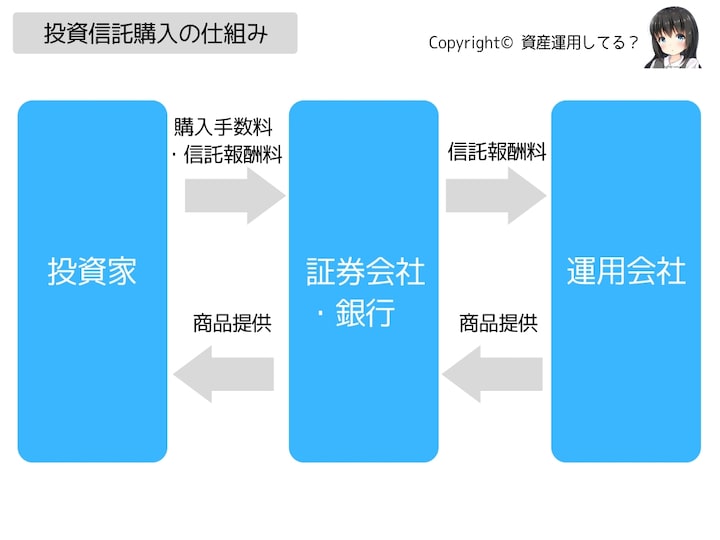

商品コスト(信託報酬)が高い

三井住友銀行のiDeCoは信託報酬率がとても高いです。

信託報酬率は、商品にかかる運用コストのようなものになります。

直接投資家が払うわけではなく、投資信託の利益から一部勝手に引かれているものです。

だから信託報酬率が安い商品のほうが投資家は儲かるんです。

※本当は間に信託銀行も入りますがややこしいので省略

この信託報酬率は何によって決まるのでしょうか?

答えは「商品によって違う」です。扱う商品は金融機関で大きく異なるので、信託報酬率が低い会社を選びましょう。

三井住友銀行と一番オトクなSBI証券で、最安の投資信託を以下でジャンル別に比較しました。

※三井住友銀行には「未来プロジェクトコース」「標準コース」があるが、「標準コース」のほうが信託報酬が安いためそっちで表示

※SBI証券は「オリジナルプラン」「セレクトプラン」があるが、「セレクトプラン」のほうが信託報酬が安いためそっちで表示

✓国内株式

| 三井住友銀行 | SBI証券 | |

| 商品名 | 三井住友・DCつみたてNISA・日本株インデックスファンド | eMAXIS Slim 国内株式(日経平均) |

| 信託報酬率 | 0.1728% | 0.1512% |

✓先進国株式

| 三井住友銀行 | SBI証券 | |

| 商品名 | 大和住銀DC海外株式アクティブファンド | eMAXIS Slim 先進国株式インデックス |

| 信託報酬率 | 1.7496% | 0.1078% |

✓新興国株式

| 三井住友銀行 | SBI証券 | |

| 商品名 | 三井住友・DC新興国株式インデックスファンド | eMAXIS Slim 新興国株式インデックス |

| 信託報酬率 | 0.3672% | 0.2041% |

✓米国株式

| 三井住友銀行 | SBI証券 | |

| 商品名 | 取扱なし | eMAXIS Slim 米国株式(S&P500) |

| 信託報酬率 | ー | 0.162% |

✓全世界株式

| 三井住友銀行 | SBI証券 | |

| 商品名 | 三井住友・DCつみたてNISA・全海外株インデックスファンド | eMAXIS Slim 全世界株式(オール・カントリー)など |

| 信託報酬率 | 0.2700% | 0.1296% |

※三井住友銀行は信託報酬率がわかりやすいところに明記していないので調べるのに苦労しました。投資家にかかるコストに置いて非常に重要な要素であるため、ユーザーに不親切だと思います。

どのジャンルにおいても、信託報酬率でSBI証券のほうが優位です(こちらに掲載のないものも含む)

また過去の成績がよく、今後も利益を見込める先進国株式や米国株式がないのは手痛い。

ちなみに「信託報酬がたった0.1%だけ違うだけじゃん!」と思う方もいるかもしれませんが、それが将来の10万円とか、何十万円の違いになってくるので注意が必要です。

三井住友銀行の手数料や信託報酬の高い商品を扱う理由は以下の通り。

- 人をたくさん抱えているためコストがかかる(年収も高い)

- 店舗やオフィスのコストが高い

だからどうしてもネットの証券会社よりも投資家がコストを負担するのは当然と言えます。

でもそれは経営スタイルの違いであって、決して三井住友銀行が悪いというわけではないです。

ネット証券がむしろ効率よく回しすぎともいえます。自分で考えてできる人はみんなネットの証券会社を選んでいますね。

だってコスト面で考えてメリットしかないですから。

具体的には以下の順でおすすめです。

人気の証券会社

詳しい違いはイデコ比較!どこがいいか運用中の私が読者目線で解説をご覧ください。

三井住友銀行のiDeCoおすすめ商品

もしどうしても色々な事情で三井住友銀行しか使えないという人もいるはずなので、三井住友銀行の商品ラインナップの中から最適な商品はなにか考えます。

商品を選ぶときのポイント

- インデックス型

- 対象エリアが外国の先進国

- 株式

- 純資産総額が右肩上がり

- 信託報酬率が安い

※条件についてくわしくは【2019】iDeCoのおすすめ商品3選と7つの条件【運用中】でも解説しています。

これらの条件を満たしている中で、一番オススメな商品は「三井住友・DCつみたてNISA・全海外株インデックスファンド」です。

| 内容 | |

| 投資対象 | 日本以外の全世界 |

| 信託報酬率 | 0.27%/年 |

| 純資産総額 | 179.3億円 |

| ファンド種別 | インデックス型 |

| ベンチマーク(目標とする指数) | MSCIオール・カン トリー・ワールド・イン デックス |

| 運用会社 | 三井住友DSアセットマネジメント株式会社 |

日本以外の先進国および新興国、つまり全世界に幅広く投資する商品です。ベンチマーク先としてはけっこう優秀。

ただベンチマークが同じでもっと安い証券会社はあるので、わざわざ三井住友を選ぶのはどうかなと思います。

商品ラインナップ(標準コース)

✓元本保証型

| 分類 | 運用商品名 |

|---|---|

| 預貯金 | 三井住友銀行確定拠出年金定期預金(3年) |

| 預貯金 | 三井住友銀行確定拠出年金定期預金(10年) |

いわゆるただの定期預金と同じなので、年利0.01%しかつきません。

60歳まで運用してもたいした老後資金にはなりませんので、すでにあなたが55歳とかでない限りおすすめしません。

資金効率が悪すぎです。

✓投資信託(元本保証型以外)

| 分類 | 運用商品名 | 手数料 | |

|---|---|---|---|

| 信託報酬(税込) | |||

| バランス | アクティブ | 三井住友・資産最適化ファンド(1安定重視型) | 実質・年0.9894%程度以内 |

| バランス | アクティブ | 三井住友・資産最適化ファンド(2やや安定型) | 実質・年0.9894%程度以内 |

| バランス | アクティブ | 三井住友・資産最適化ファンド(3バランス型) | 実質・年0.9894%程度以内 |

| バランス | アクティブ | 三井住友・資産最適化ファンド(4やや成長型) | 実質・年0.9894%程度以内 |

| バランス | アクティブ | 三井住友・資産最適化ファンド(5成長重視型) | 実質・年0.9894%程度以内 |

| バランス | アクティブ | 三井住友・DC世界バランスファンド(動的配分型) | 実質・年1.2756%程度以内 |

| バランス | アクティブ | 世界国債プラス | 年0.6804% |

| バランス | パッシブ | ブラックロック・つみたて・グローバルバランスファンド | 実質・年0.6302%以内 |

| バランス | パッシブ | 三井住友・DC年金バランス30(債券重点型) | 年0.2376% |

| バランス | パッシブ | 三井住友・DC年金バランス50(標準型) | 年0.2484% |

| バランス | パッシブ | 三井住友・DC年金バランス70(株式重点型) | 年0.2592% |

| 国内株式 | パッシブ | 三井住友・DCつみたてNISA・日本株インデックスファンド | 年0.1728% |

| 国内株式 | アクティブ | 大和住銀DC日本株式アクティブファンド | 年1.0476% |

| 国内株式 | アクティブ | SBI中小型割安成長株ファンド ジェイリバイブ<DC年金> | 年1.6200% |

| 国内債券 | パッシブ | 三井住友・日本債券インデックス・ファンド | 年0.1728% |

| 外国株式 | パッシブ | 三井住友・DCつみたてNISA・全海外株インデックスファンド | 年0.2700% |

| 外国株式 | アクティブ | 大和住銀DC海外株式アクティブファンド | 年1.7496% |

| 外国株式 | アクティブ | 日興レジェンド・イーグル・ファンド(資産成長コース) | 実質・年2.0096%以内 |

| 外国株式 | アクティブ | GS グローバル・ビッグデータ投資戦略Bコース(為替ヘッジなし) | 年1.3230% |

| 外国株式 | パッシブ | 三井住友・DC新興国株式インデックスファンド | 年0.3672% |

| 外国債券 | パッシブ | 三井住友・DC外国債券インデックスファンド | 年0.2268% |

| 外国債券 | パッシブ | インデックスファンド海外新興国(エマージング)債券(1年決算型) | 年0.5616% |

| 海外リート | パッシブ | 野村世界REITインデックスファンド(確定拠出年金向け) | 年0.5724% |

※信託報酬率は税込

※バランス株式は債券や株式などを独自に混ぜたもの。手間がかかる分だけコストも高い

商品ラインナップ(みらいプロジェクトコース)

こちらのプランは全くおすすめしませんが、実際にどれくらいコストが高いのか参考になるはずなので載せますね。

| 分類 | 運用商品名 | 手数料 | |

|---|---|---|---|

| 信託報酬(年率・税込) | |||

| バランス | アクティブ | 三井住友・資産最適化ファンド(1安定重視型) | 実質・0.9894%程度以内 |

| バランス | アクティブ | 三井住友・資産最適化ファンド(2やや安定型) | 実質・0.9894%程度以内 |

| バランス | アクティブ | 三井住友・資産最適化ファンド(3バランス型) | 実質・0.9894%程度以内 |

| バランス | アクティブ | 三井住友・資産最適化ファンド(4やや成長型) | 実質・0.9894%程度以内 |

| バランス | アクティブ | 三井住友・資産最適化ファンド(5成長重視型) | 実質・0.9894%程度以内 |

| 外国株式 | アクティブ | ブラックロック・インパクト株式ファンド(ノーロード/為替ヘッジなし) | 0.75424% |

| 外国株式 | アクディブ | ブラックロック・インパクト株式ファンド(ノーロード/限定為替ヘッジあり) | 0.75424% |

| 外国株式 | アクディブ | 世界インパクト投資ファンド(資産成長型) | 1.944% |

| 国内株式 | アクディブ | 三井住友・ 日本株式ESGファンド | 1.1664% |

| 国内株式 | アクディブ | つみたて椿 | 0.972% |

| 国内株式 | アクディブ | GS ビッグデータ・ ストラテジー (日本株) | 1.296% |

| 外国株式 | アクティブ | GS グローバル・ ビッグデータ投資戦略 Bコース(ヘッジなし) | 1.323% |

| 外国株式 | アクティブ | GSビッグデータ・ストラテジー (エマージング株) | 1.539% |

| 外国株式 | インデックス | イノベーション・インデックス・ AI | 0.8046% |

| 外国株式 | インデックス | イノベーション・インデックス・ フィンテック | 0.8046% |

| 外国株式 | インデックス | イノベーション・インデックス・ シェアリングエコノミー | 0.8046% |

| 外国株式 | アクティブ | ブラックロック・ヘルス サイエンス・DCファンド | 1.2792% |

| 外国株式 | アクティブ | iシェアーズ 上場プライベート・ エクイティ・インデックス・ ファンド | 1.2738% |

正直にこのコースを選んでも儲かるのはあなたではなく、三井住友だけです。

なぜこういった商品がiDeCoの承認を受けているのか謎。

まとめ|三井住友銀行のiDeCoはおすすめしない

この記事では三井住友銀行のiDeCoについてお伝えしてきました(´,,•ω•,,`)

結論としておすすめしません。

三井住友iDeCoのメリット

- 直接会って相談できる

- メガバンクのため倒産リスクが少ない

三井住友iDeCoのデメリット

- 運営管理手数料が高い

- 商品コスト(信託報酬)が高い

具体的には以下の順でおすすめです。

人気の証券会社

詳しい違いはイデコ比較!どこがいいか運用中の私が読者目線で解説をご覧ください。

ちなみにiDeCoの金融機関は1つしか選べませんけど、後から変更はできますよ。

新しい証券会社の資料請求→移管手続きの書類送付の流れで可能です。

他の証券会社の詳細記事