- 「ゆうちょのiDeCo(イデコ)の評判や手数料はどんな感じなんだろ」

- 「ゆうちょiDeCoを運用するにあたっておすすめポイントや逆にデメリットを知っておきたい」

そんな人に向けて書いています。

株FX歴10年の私が初心者でもわかりやすくお伝えしていきますね!

この記事の概要

- ゆうちょのiDeCo(確定拠出年金)を運用するなら知っておくべきことのすべて

-

-

私のiDeCo運用益・実績を当ブログで公開 | SBI証券

今回はiDeCoの運用益・実績について、このブログで書いていきます。 ちなみにコストが最安かつ商品の質・量ともにすごいSBI証券で運用してるよ(*´꒳`*) 実績は随時更新していきますね。 iDeCo ...

続きを見る

目次

ゆうちょのiDeCo評判

ゆうちょのiDeCo(イデコ)に関し、私の評判とみんなの口コミを両方書いていきます。

✓わたしが考える評判

ゆうちょをiDeCoの口座を選ぶのはあまりおすすめしないです。

iDeCoは一つの金融機関しか選択できないので、それをわざわざゆうちょにするのはけっこうしんどいと思います。

なぜならコストがネット証券に比べるとやたら高いし、扱っている商品も微妙だから。

インターネットにものすごく弱いという人を除けばゆうちょを選ぶ理由はないです。

老後の資産を増やしたいという観点で考えた場合の選択肢としてはなしでしょう。

詳細はゆうちょiDeCoのデメリットという項目で説明しています。

✓みんなの評判

わたしは良い口コミも悪い口コミも公平に載せる主義なんですけど、ゆうちょiDeCoで良い口コミがなかったのでニュートラルな口コミとして入れておきます。

【▼ニュートラルな評判】

昔は郵便貯金でも定期預金やら積み立てで数パーセントの利子が付いたけど,今は無いからなぁ…

今は老後のためならiDeCo(確定拠出年金),通常の積み立てならNISAにでもぶっ込んでおいた方が全然良い.

商品によっては元本割れリスクもあるけど,税制控除の観点からもやらない手は無い.— いえなが@登山シーズン₍₍⁽⁽🌄₎₎⁾⁾₍₍⁽⁽🌄₎₎⁾⁾ (@ienaga045) August 3, 2017

昔はゆうちょの定期預金って利子8%くらいだったんだよなぁ(´∀`*)これって1000万円を30年間ほっとけば自動で億り人になる。。まぁ高齢者がお金持ってるわけだよね。今の人がそれに同じことするなら確定拠出年金と積立てNISAでの国際分散型インデックス投資なんだろなぁ。

— 犬の警察官 (@haikakingame) March 2, 2019

楽天バンガード買ったけど信託報酬たかかったわww

もっかい積立ニーサ考えよー

SAISON投信マジ気になりすぎるけど設定がめんどくさそうなんだよな。わいの確定拠出年金ゆうちょにしてSAISONでやるがいいのか

楽天でやっておくか— いがぐりちゃんの母 (@yoruha5555) January 12, 2019

【▼ネガティブな評判】

投資クラスタであえてゆうちょでidecoをやってる人っているのかな…

(´・ω・)— TOMMY (@tommy1234__) November 27, 2018

これiDeCoの教科書本にあまり詳しく書かれていないんですよね。

私はe maxis slim S &PがSBIにしか無いので必然的だったのですが…

勧められたからとゆうちょや銀行窓口であっさりと契約しないで欲しいです。

ちゃんと調べて、自分の目標に合わせた金融機関とファンドを選んでほしいです。#iDeCo https://t.co/sKvSuJywyu— ファン太郎 (@FunfunGen) July 14, 2019

→最近窓口の契約の件でニュースになってましたよね。

あとは確定拠出年金とゆうちょで勧められるまま始めた投資信託のお勉強。この間確認したら100万円が91万円になっていたという💧

— hanakotoba (@BelleInfirmiere) October 16, 2018

→さすがにこれはゆうちょだけのせいではないですね笑

個人型確定拠出年金に加入できるようになって以来、上限額をMSCIコクサイのみに拠出。運営管理機関はゆうちょ銀行→琉球銀行→楽天証券の移管歴。情報が少ない時代はゆうちょ銀行だった。上記で金融機関から企業に対する確定拠出年金の提案内容の判断基準が明確なことはわかる人はわかりますよね→

— ジーナ👒 (@giiiiiinaaaaa) March 27, 2019

筋が違うかもしれないけど、ゆうちょのiDeCoでは損ばかりだった。他に変えたら利益が出た。たまたまかもだけど。 > 山崎元氏「ゆうちょの投信で買っていいといえるものはほとんどない」 https://t.co/KWOUzvwCPT

— hirotakemac (@hirotakemac) August 25, 2019

iDeCoはゆうちょ銀行は手数料高いですよね。

つみたてNISAはゆうちょでも構いませんがiDeCoはSBI証券ですよね。— つみたてG(長期投資中)甘味投資家&野球好き投資家【変態動物と仲間たち】ゆるゆるダイエット開始 (@TsumitateG2017) November 27, 2018

とこんな感じでなかなかゆうちょに関する評判はえげつなかったですぞ。

ゆうちょiDeCoのメリット

ゆうちょでイデコを運用するメリットとデメリットを解説しますね。

先にメリットからです。

- 窓口で相談できる

- ほぼ国の事業なので倒産可能性は低い

1つずつ説明します。

①窓口で相談できる

郵便局は都会でも田舎でもだいたいどこでもありますよね?

だから直接会って相談することが出来るのがメリットかなと思います。

とはいえ通常業務で忙しいので、どこまで細かい相談に付き合ってくれるかは不明です。

また郵便局員はあくまで各商品について大雑把にしか理解していません。

得意なのは相談というよりはどちらかというと販売(営業)なので、どこまで信用できるかは保証できないです。

②ほぼ国の事業なので倒産可能性は低い

民間の企業になったとはいえ、実質国営企業みたいなものなので、潰れることはないでしょう。

もし仮に潰れそうになったら、国や他の金融機関が助けてくれます。

またはどこかと合併などして持ちこたえることでしょう。

ゆうちょ銀行に入れる皆さんの資産は別のところで実際は管理されているので、倒産をしてもダメージはありませんが、気持ち的になんとなく嫌なので、安定感が重要な人はいると思います。

ゆうちょiDeCoのデメリット

ゆうちょ銀行のiDeCoにおけるデメリットは3つです。

- 運営管理手数料が高い

- 扱っている商品が少ない

- 信託報酬が高い

1つずつ解説していきます。

①運営管理手数料が高い

ゆうちょの運営管理手数料は、はっきりいって高いです。

iDeCoにはそもそも2種類の手数料があります。

✓初期手数料

加入時or移管時の手数料として2,777円(初回のみ)

ただし、どの金融機関でも同じ金額が必ずかかります。

✓月額手数料

手数料の違いが生まれるのはこちら

| 項目 | 月額 | 備考 |

| 合計 | 422円 | ー |

| (a)国民年金基金連合会 | 103円 | どの金融機関でも同じ |

| (b)資産管理サービス信託銀行 | 64円 | どの金融機関でも同じ |

| (c)販売会社(ゆうちょ) | 255円 | 金融機関で異なる |

どこでもiDeCoは、(a)103円+(b)64円=167円/月は共通でかかります。

注意が必要なのが(c)運営管理機関で、金融機関によって大きく違います。

ゆうちょは円もかかるんですよね。高杉晋作ですよほんとに。

| ゆうちょ | SBI証券 | マネックス証券 | 楽天証券 | |

| 合計 | 422円 | 167円 | 167円 | 167円 |

| (a)国民年金基金連合会 | 103円 | 103円 | 103円 | 103円 |

| (b)資産管理サービス信託銀行 | 64円 | 64円 | 64円 | 64円 |

| (c)販売会社 | 255円 | 0円 | 0円 | 0円 |

こうみると、どこのコストがお得かわかっていただけるかと思います。

一方で人気のSBI証券やマネックス証券、楽天証券などは無条件で無料となっています。

iDeCoの目的は資産を増やして老後の安心を備えることなので、コストは少なくしないとやっていけません。

勧められたものをただ契約するのではなく、比較してご自身で選別しないと搾取され続けます。

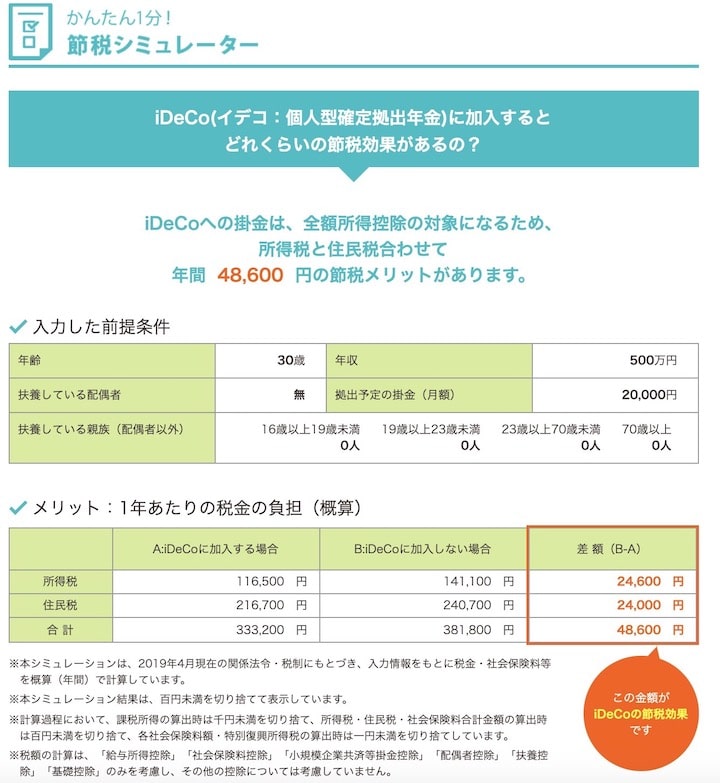

ちなみに「安い金融機関でも手数料が十分高すぎない?」と思う方もいるかも知れません。

当初わたしもそう思いました。

でもiDeCoは所得控除が出来るので、サラリーマン(公務員含む)も自営業者も節税という形で手数料を帳消し以上にしてくれます。

例えば毎月167円の手数料がかかった場合、コストは167円×12ヶ月=2,004円です。

しかし画像にある通り、48,600円が節税されるので、イデコをやることで48,600-2,004円=46,596円がトータルでお得になります。

くわしくはiDeCoの節税や所得控除を運用者がわかりやすくブログで解説で解説しています。

②扱っている投資信託が少ない

SBI証券などはおよそ30以上の商品から選べる一方で、悲しいことにゆうちょは20種類程度しかありません。

もちろん質も大切ですけど、量も重要です。

品揃えの悪いスーパーよりも、良いスーパーのほうがいいですもんね。

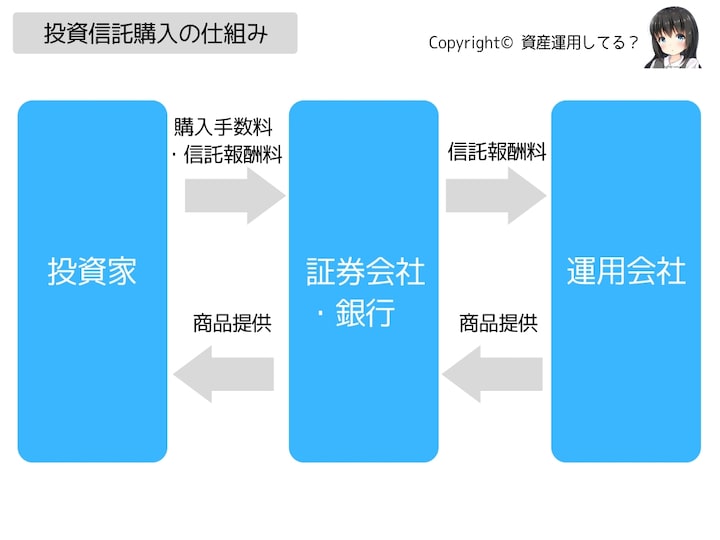

③信託報酬が高い

ゆうちょiDeCoは商品の質も悪いです。

なぜなら信託報酬が高い商品ばかりだから。

信託報酬の特徴は以下のとおりです。

- 主に運用会社などが投資商品を運用するときにかかるコスト

- 投資商品ごとに決まっている

- 投資家(あなた)の利益から毎日相殺される

だから安いほうが投資家は儲かります。

図解もしました。

※本当は間に信託銀行も入りますがややこしいので省略

結局は、信託報酬率が低い投資信託を扱っている金融機関を選ぶほうがお得です。

具体的な信託報酬ををジャンルごとに比較しつつ説明します。

数字が少ないほうがコストが低いということです。

✓国内株式

| ゆうちょ | SBI証券 | |

| 商品名 | TOPIXインデックスファンド(個人型年金向け) | eMAXIS Slim 国内株式(日経平均) |

| 信託報酬率 | 0.27216% | 0.1512% |

✓先進国株式

| ゆうちょ | SBI証券 | |

| 商品名 | DC外国株式インデックスファンドL | eMAXIS Slim 先進国株式インデックス |

| 信託報酬率 | 0.2700% | 0.1078% |

※DC外国株式インデックスファンドLは信託財産留保額(=いわゆる解約金)が0.2%かかる

iDeCoでこれがかかる商品を扱う意味がわかりません

✓新興国株式

| ゆうちょ | SBI証券 | |

| 商品名 | なし | eMAXIS Slim 新興国株式インデックス |

| 信託報酬率 | ー | 0.2041% |

✓米国株式

| ゆうちょ | SBI証券 | |

| 商品名 | 取扱なし | eMAXIS Slim 米国株式(S&P500) |

| 信託報酬率 | ー | 0.162% |

✓全世界株式

| ゆうちょ | SBI証券 | |

| 商品名 | 取扱なし | eMAXIS Slim 全世界株式(オール・カントリー)など |

| 信託報酬率 | ー | 0.1296% |

どのジャンルにおいても、信託報酬率でSBI証券のほうが優位。

ここに挙げたのは一例ですけど、投資ジャンルをあわせるとすべてゆうちょのほうが割高。

また過去の成績がよく、今後も利益を見込める米国株や全世界株式がないのは商品不足感がいなめません。

ちなみに「信託報酬がたった0.1%だけの違うだけじゃん!」と思う方もいるかもしれませんが、それが将来の10万円とか、何十万円の違いになってくるので注意が必要です。

なんでゆうちょはこんなに高いのかというと、理由は以下の通り。

- 人件費

- 店舗やATMのコスト

そのためユーザーから回収しないと会社が運営できないんです。

どう頑張ってもネットの証券会社より安くすることは不可能。

だからゆうちょとしてはコストを高くするのは仕方ないこととも言えます。

あまり攻めすぎてなくなったら困りますしね。必要なインフラですから。

おすすめ順に並べています。

人気の証券会社

詳しい違いはイデコ比較!どこがいいか運用中の私が読者目線で解説をご覧ください。

ゆうちょのiDeCoおすすめ商品

もうゆうちょしか選べないという人向けに、もしゆうちょで私がやるなら何に投資するかをお伝えします。

商品を選ぶときのポイント

- インデックス型

- 対象エリアが米国などの先進国

- 株式

- 純資産総額が多い&増えている

- 信託報酬率が安い

※条件についてくわしくは【2019】iDeCoのおすすめ商品3選と7つの条件【運用中】でも解説しています。

反対におすすめしない基準はこれ

- アクディブ型

- 対象エリアが日本や新興国

- 定期預金

- 純資産総額が少ない&減っている

- 信託報酬率が高い

おすすめの条件に一番近くてマシなのが「DC外国株式インデックスファンドL」です。

| 内容 | |

| 投資対象 | 先進国株式 |

| 信託報酬率 | 0.2700%/年 |

| 純資産総額 | 575.50億円 |

| ファンド種別 | インデックス型 |

| ベンチマーク(目標とする指数) | MSCIコクサイ・インデックス |

| 運用会社 | 三井住友トラスト・アセットマネジメント |

日本以外の先進国に幅広く投資する商品です。ベンチマーク先(目標の指数)としてはかなり優秀。

でも信託報酬率(=都度かかるコスト)が高いのと、信託財産留保額(=いわゆる解約金)が0.2%かかるのは微妙です。

かと言って他の投資商品を選ぶよりはだいぶましではあります。

逆に絶対おすすめしないのが以下の「バランス型」の商品です。

| 投資商品 | 信託報酬(年率税込) |

| JP4資産バランスファンド(DC) | 0.6372% |

| 野村世界6資産分散投信(DC)安定コース | 0.3348% |

| 野村世界6資産分散投信(DC)インカムコース | 0.3780% |

| 野村世界6資産分散投信(DC)成長コース | 0.4212% |

| リスク抑制世界8資産バランスファンド(DC) | 0.6372% |

| JP日米バランスファンド(DC) | 0.2052% |

| 野村資産設計ファンド(DC)2030 | 0.4536% |

| 野村資産設計ファンド(DC)2040 | 0.4536% |

| 野村資産設計ファンド(DC)2050 | 0.4536% |

| MHAMスリーウェイオープン | 0.9180% |

| ダ・ヴィンチ | 2.1600% |

信託報酬がいずれも0.5%以上と高すぎですし、正直いつ消えてもおかしくない商品だから。

買われなくなった投資信託はいずれ価値を失うので、手を出さないのが吉と言えます。

また以下の定期預金タイプもお金が増えてないのでだめです。

| 運用商品名 |

|---|

| 確定拠出年金定額貯金 |

| 確定拠出年金定期貯金(1年) |

| 確定拠出年金定期貯金(3年) |

| 確定拠出年金定期貯金(4年) |

| 三井住友信託DC固定定期5年 |

| 三井住友信託DC変動定期5年 |

| 確定拠出年金専用定期預金「ベストテン」 |

| 確定拠出年金通常貯金 |

| 据置確定拠出終身年金保険 ※新規購入は受付できません。 |

利率は0.01%程度です。

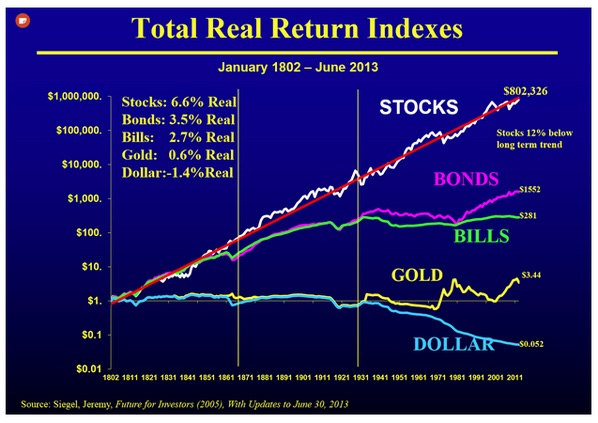

そもそも円のまま持っているだけだと株や債券、外貨に対して、相対的にどんどん減っていくので、推奨しません。

以下にわかりやすい表があったので載せておきます。

出典:日興アセットマネジメント

物価は日本でも年々上がっていますので、円の価値は下がり続けています。

こちらも参考になると思います。

※出典:investing.com

stockが株、dollarは紙幣を意味します。

紙幣を持っていることで気づかぬうちに価値が下がるのが今の世界(日本含む)の現状です。

取り扱い商品一覧

✓元本保証型

| 運用商品名 |

|---|

| 確定拠出年金定額貯金 |

| 確定拠出年金定期貯金(1年) |

| 確定拠出年金定期貯金(3年) |

| 確定拠出年金定期貯金(4年) |

| 三井住友信託DC固定定期5年 |

| 三井住友信託DC変動定期5年 |

| 確定拠出年金専用定期預金「ベストテン」 |

| 確定拠出年金通常貯金 |

| 据置確定拠出終身年金保険 ※新規購入は受付できません。 |

いわゆるただの定期預金と同じなので、年利0.01%しかつきません。

60歳まで運用してもたいした老後資金にはなりませんので、すでにあなたが55歳とかでない限りおすすめしません。

資金効率が悪すぎです。

✓投資信託(元本保証型以外)

| 商品分類 | 運用商品名 | 信託報酬 | 信託財産留保額 |

|---|---|---|---|

| バランス | JP4資産バランスファンド(DC) | 年0.2052% 実質0.33156%程度 |

なし |

| 野村世界6資産分散投信(DC) 安定コース |

年0.3348% | なし | |

| 野村世界6資産分散投信(DC) インカムコース |

年0.3780% | なし | |

| 野村世界6資産分散投信(DC) 成長コース |

年0.4212% | なし | |

| リスク抑制世界8資産バランスファンド(DC) | 年0.6372% | なし | |

| JP日米バランスファンド(DC) | 年0.2052% 実質0.44496%程度 |

なし | |

| 野村資産設計ファンド(DC)2030 ★指定運用方法 |

年0.4536% | なし | |

| 野村資産設計ファンド(DC)2040 ★指定運用方法 |

年0.4536% | なし | |

| 野村資産設計ファンド(DC)2050 ★指定運用方法 |

年0.4536% | なし | |

| MHAMスリーウェイオープン | 年0.9180% | なし | |

| ダ・ヴィンチ | 年2.1600% | なし | |

| 国内債券 | 日本債券インデックスファンド (個人型年金向け) |

年0.2700% | なし |

| 野村日本債券ファンド(確定拠出年金向け) | 年0.594%以内 | なし | |

| 海外債券 | 海外債券インデックスファンド (個人型年金向け) |

年0.30456% | なし |

| ブラックロック・ワールド債券ファンド (為替ヘッジなし) |

年1.3824%以内 | なし | |

| 国内株式 | TOPIXインデックスファンド (個人型年金向け) |

年0.27216% | なし |

| ニッセイ日本株ファンド | 年1.0800% | なし | |

| DC・ダイワ・ジャパン・オープン (確定拠出年金専用ファンド) |

年1.6416% | なし | |

| フィデリティ・日本成長株・ファンド | 年1.6524% | なし | |

| 海外株式 | DC外国株式インデックスファンドL | 年0.2700% | 解約時 0.2% |

| ステート・ストリートDC外国株式インデックス・オープン | 年1.0260% | 解約時 0.3% |

|

| 国内リート | Jリートインデックスファンド(DC) | 年0.5400% | なし |

| 海外リート | DIAM外国リートインデックスファンド<DC年金> | 年0.5724% | なし |

※信託報酬率は税込

※バランス株式は債券や株式などを独自に混ぜたもの。手間がかかる分だけコストも高い

ちなみに国の方針で販売手数料のかかる投資しタンクの販売は禁止されているので、いずれも無料です。

手数料をまとめます。

| 意味 | 手数料 | |

| 商品販売手数料 | 投資信託を買うときにかかる単発の手数料 | 無料 |

| 投資商品ごとの信託報酬率 | 商品持っている間は都度引かれる | 商品により異なる(年率0.1~0.5%程度) |

| 運営管理手数料(初回のみ) | 初回のみかかる運営機関への手数料 | 2,777円 |

| 運営管理手数料(月額) | 毎月かかる運営機関への手数料 | 月額費用422円(ネット証券なら167円) |

| 信託財産留保額 | 商品の売却時にかかるにかかる | 商品により異なる(基本かからない) |

※信託報酬は投資に慣れていない方は理解しづらいと思うので、くわしくは信託報酬率とは!計算方法や目安・いつかかるかも解説を見てくださいね。

まとめ|ゆうちょのiDeCoは割高

この記事ではゆうちょのiDeCoについてお伝えしてきました(´,,•ω•,,`)

ゆうちょiDeCoのメリット

- 窓口で相談できる

- ほぼ国の事業なので倒産可能性は低い

みずほiDeCoのデメリット

- 運営管理手数料が高い

- 扱っている商品が少ない

- 信託報酬が高い

具体的には以下の順でおすすめです。

人気の証券会社

詳しい違いはイデコ比較!どこがいいか運用中の私が読者目線で解説をご覧ください。

ちなみにiDeCoの金融機関は1つしか選べませんけど、後から変更はできますよ。

新しい証券会社の資料請求→移管手続きの書類送付の流れで可能です。

他の証券会社の詳細記事