- 「iDeCoで定期預金のみで運用するのは良くないの?」

- 「金利って各社どんな感じ?」

そんな人に向けて書いています( ᐢ˙꒳˙ᐢ )

この記事の概要

- iDeCoの定期預金の金利やそれだけで運用するのはおすすめしない理由がわかる

-

-

iDeCoと積立NISAの違いや併用を優しく解説【実際に運用中】

「iDeCoと積立NISAの違いが難しくてよくわからない」 「併用は可能?」 そんな人に向けて書いています。 株FX歴10年の私が初心者でもわかりやすくお伝えしていきますね( ⸝⸝•ᴗ•⸝⸝ )੭⁾⁾ ...

続きを見る

目次

iDeCoで定期預金のみは金利が低いしおすすめしない理由

定期預金は元本確保型なんて呼ばれたりもします。

なぜこれがおすすめしないかを早速お伝えします。

理由は2つです。

- 利回りが少ない

- 保有するだけで預金の価値は低下する

1つずつ説明します。

①利回りが少ない

定期預金を選択してしまうと利回りが0.01%といったほぼ無いに等しい金額にしかなりません。

金融機関によって多少の差こそあれど、雀の涙程度です( ´•̥̥̥ω•̥̥̥`)

| 金融機関 | 商品名 | 金利 |

|---|---|---|

| SBI証券 | あおぞらDC定期(1年) | 0.02% |

| スルガ確定拠出年金スーパー定期1年 | 0.01% | |

| マネックス証券 | みずほDC定期預金(1年) | 0.01% |

| 楽天証券 | みずほDC定期預金(1年) | 0.01% |

| ゆうちょ銀行 | 確定拠出年金定額貯金 | 0.01% |

| 三井住友信託DC固定定期5年 | 0.01% | |

| 三井住友信託DC変動定期5年 | 0.04% | |

| 三菱UFJ銀行 | 三菱東京UFJ確定拠出年金専用1~5年定期預金 | 0.01% |

| みずほ銀行 | みずほDC定期預金(1年) | 0.01% |

| 野村證券 | セブン銀行確定拠出年金専用定期預金5年 | 0.02% |

| 大和証券 | あおぞらDC定期(1年) | 0.02% |

| 日本生命 | ニッセイ利率保証年金(10年保証プラス/日々設定) | 0.01% |

| 第一生命 | 第一のつみたて年金(5年) | 0.05% |

反対に今まで利益をしっかり出してきた投資信託の中に米国株式S&P500という指数に連動したものがあります。

この指数は米国株の上位500社の平均を集めたものです。

過去20~30年間において年利平均でおよそ7%のパフォーマンスがあり、定期預金との差は歴然っ!

30年間の間、定期預金とS&P500に連動した投信を運用した場合の試算結果をシミュレーションで比較してみます。

条件:毎月1万円ずつ、30年間積み立てる

比較商品は以下の通り

- A:定期預金(年利0.01%)

- B:定期預金(年利0.05%)

- C:S&P500(年利7%)

| 定期預金(年利0.01%) | 定期預金(年利0.05%) | S&P500(年利7%) | |

| 10年後 | 1,200,540 | 1,202,922 | 1,730,767 |

| 20年後 | 2,402,280 | 2,411,871 | 5,209,023 |

| 30年後 | 3,605,220 | 3,626,880 | 12,199,128 |

※あくまで今までの実績を反映したもので今後の実績を保証するものではありません

見ていただくと分かる通り、定期預金に預けてもおまけ程度の利益しかでません。

30年間投資すると元本は360万円に対して、数千円〜数万円がもらえるだけ。

一方でS&P500に連動する投資信託を買えば、1,200万円を超えます。当初の3〜4倍になりえます。

もちろんS&P500の年利7%というのも一年辺りにならした数字ですから、年によってはマイナスのときもあれば、年利40%の年もあります。

でもプラスマイナス全てを換算した上での年利7%ですから、今後も期待できると私は考えています。

※ちなみに今回はS&P500をおすすめしてきましたが、アメリカに集中するのはこわいという方は先進国株式でもOKです。

S&P500ほどではありませんが、過去に6~7%前後のパフォーマンスを誇っています。

具体的なおすすめ商品は以下記事をみてください。

-

-

iDeCoのおすすめ商品3選と7つの条件【運用中】

「iDeCoのおすすめ商品が知りたい」 「長期運用で利益を最大化するために商品選びの条件を知りたい」 そんな人に向けて書いています。 株FX歴10年の私が書きました( ⸝⸝•ᴗ•⸝⸝ )੭⁾⁾実際にi ...

続きを見る

②保有するだけで預金の価値は低下する

先ほどと似たような理由ですが、円は持っているだけで他の金融資産に対して相対的に価値が低下します。

私も以前は知りませんでした。しかしこれは世界の富裕層から見れば常識だそうです。

根拠をお見せします。

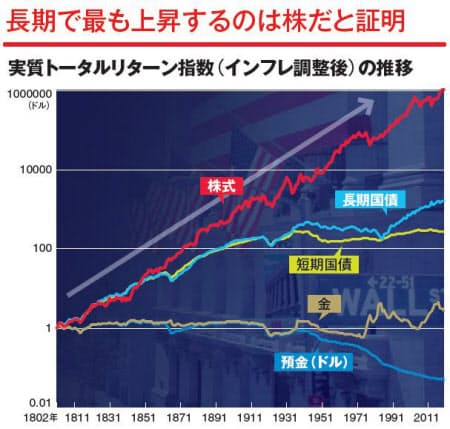

ジェレミー・シーゲルというアメリカで有名な教授がいます。

引用:CNBC

彼が提供している以下のグラフをご覧ください。

引用:NIKKEI STYLE

預金は持っているだけで価値が右肩下がりになっているのがわかると思います。

一方でパフォーマンスが高いのが株式。これをみるだけで預金を持ち続けるのがなんだか怖くなってきませんか?

お金って持っていればそのまま価値が変わらないかと思いきや、どんどん資産価値は減り続けてしまうんです。

ただしあくまで米国の話なので、細かい数値は日本とは若干違います。

でも大きな傾向としては変わりません。

定期預金も株でもiDeCoには所得控除はある

iDeCoには税金の面で有利な点があります。

以下の控除が受けられることです。

- 毎年の運用益に税金がかからない

- 掛金が全て所得控除される

- 将来受け取るときに多くが非課税

定期預金にも2は適用されます。

ここにある「控除」とはざっくりいうと本来かかる税金を免除してくれること。今回は所得税が対象です。

細かい説明をするとこんがらがってしまうので、2の所得控除によって実際どれくらいお得になるかお見せします。

以下に運用金額と年収別に控除額を一覧表にしました。

| 年収/掛金 | 月額5000円 | 月額1万円 | 月額2万円 | 月額6.8万円 |

|---|---|---|---|---|

| 300万円 | 9,000円 | 1万8000円 | 3万6000円 | 12万2400円 |

| 400万円 | 9000円 | 1万8000円 | 3万6000円 | 12万2400円 |

| 500万円 | 1万2000円 | 2万4000円 | 4万8000円 | 14万3350円 |

| 600万円 | 1万2000円 | 2万4000円 | 4万8000円 | 16万3200円 |

| 700万円 | 1万8000円 | 3万6000円 | 7万2000円 | 20万5660円 |

| 800万円 | 1万8000円 | 3万6000円 | 7万2000円 | 24万4800円 |

| 900万円 | 1万8000円 | 3万6000円 | 7万2000円 | 24万4800円 |

| 1,000万円 | 1万8000円 | 3万6000円 | 7万2000円 | 24万4800円 |

| 1,100万円 | 1万8000円 | 3万6000円 | 7万2000円 | 24万4800円 |

| 1,200万円 | 1万9800円 | 3万9600円 | 7万9200円 | 26万9280円 |

※他の所得控除や就業形態、扶養家族の状態などで多少の変動があります

ここに書いてある金額はiDeCoをしていなかったら、取られてしまう税金ですが、iDeCoをすることで取り返すことができます。

たとえば太字にした箇所の年収300万円で月額2万円を積み立てていたら、税金が3万6千円減ります。

つまり3万6千円もらったのと同じことです。

だから定期預金だけでもけっこうお得ではあります(もちろん投資信託でもこの節税は有効)

もっとくわしく知りたい方は以下の記事をご覧ください。

-

-

iDeCoの節税や所得控除を運用者がわかりやすくブログで解説

「iDeCoで節税できるって聞いたけど税金の仕組みがいまいちよくわからない」 「どんな所得控除が受けられるの?」 そんな人に向けて書いています\(*ˊᗜˋ*)/ iDeCoは複数の税金の控除が受けられ ...

続きを見る

例外的にiDeCoで定期預金をオススメするケース

このブログでは株式、その中でも特にS&P500をおすすめしてきましたが、推奨できない人もいます。

それはすでに60歳に近い人達です。

株式は長期で持つほどリスクが減っていきますが、短期では損失リスクも伴うからです。

たとえば55歳の方であれば、後5年しか運用期間が無いので、リスクが少ない定期預金や債券も選択肢に入れるべきだと思います。

50歳くらいだった場、資産に余裕がある場合は一部株式で、一部定期預金という入れ方もいいでしょう。

それ以外の年齢の方は株式に投資するのがおすすめです。

上級者向きの方法ですが、最近は株価があがりすぎだから一時的に一部を債券に振り分け、大恐慌が起こったら株式に変えるのもありだと思います

まとめ|iDeCoは定期預金より株式のほうがリターンを期待できる

この記事ではiDeCoを定期預金でやるのはあまりおすすめしない理由についてお伝えしてきました( ᐢ˙꒳˙ᐢ )

記事内容を以下にまとめました。

- 定期預金をおすすめしない理由1:利回りが少ない

- 定期預金をおすすめしない理由2:保有するだけで預金の価値は低下する

- 所得控除はどの商品でもつくのがメリット

- 退職間際の人は定期預金も選択肢に入れる

-

-

イデコ比較!どこがいいか運用中の私が読者目線で解説

「iDeCo(イデコ)を比較したときにどこがいいの?」 「色々みてみたものの実際に使っている人の意見を聞きたい」 という人向けです。 iDeCo(イデコ)は1つの金融機関でしか選べないため、絞らないと ...

続きを見る

くまおのツイッターはこちら(@kumao__kumao)