- 「日本生命のiDeCoの評判を知りたい」

- 「手数料はどう?」

そんな人に向けて書いています。

株FX歴10年の私が初心者でもわかりやすくお伝えしていきますね!

この記事の概要

- 日本生命iDeCoの評判・手数料が全て客観的にわかる

-

-

イデコ比較!どこがいいか運用中の私が読者目線で解説

「iDeCo(イデコ)を比較したときにどこがいいの?」 「色々みてみたものの実際に使っている人の意見を聞きたい」 という人向けです。 iDeCo(イデコ)は1つの金融機関でしか選べないため、絞らないと ...

続きを見る

目次

日本生命のiDeCoの手数料はけっこう高い

日本生命でiDeCoをやる場合にかかる手数料は高いのが本音です。

iDeCoの運用手数料には「初期手数料」と「月額手数料」があるので、順番に説明します。

✓初回手数料

金融機関に関わらず同じ金額がかかります

加入時or移管時の手数料として2,777円(初回のみ)です。

✓毎月手数料

毎月の手数料は高いです。

| 項目 | 標準コース | 備考 |

| 合計 | 490円 | ー |

| (a)国民年金基金連合会 | 105円 | どの金融機関でも同じ |

| (b)資産管理サービス信託銀行 | 66円 | どの金融機関でも同じ |

| (c)販売会社(日本生命) | 319円 | 金融機関で異なる |

日本生命では毎月490円も取られてしまいます。

(a)105円+(b)66円=171円/月についてはどの金融機関でもかかります。

しかし(c)は0円のところもある一方で、日本生命は319円です。

(c)について銀行や生命保険会社ではどこも有料が普通ですが、ネット証券だと0円が一般的。

例えば人気トップのSBI証券やマネックス証券、楽天証券などが無料です。

| 日本生命 | SBI証券 | マネックス証券 | 楽天証券 | |

| 合計 | 490円 | 171円 | 171円 | 171円 |

| (a)国民年金基金連合会 | 105円 | 105円 | 105円 | 105円 |

| (b)資産管理サービス信託銀行 | 66円 | 66円 | 66円 | 66円 |

| (c)販売会社 | 319円 | 0円 | 0円 | 0円 |

こうやって比較するといかに日本生命でiDeCoをやると手数料が高いかがわかると思います。

【補足】

この話をすると「どの金融機関でも167円かかるってそもそもが高すぎ」と思う人も多いかもしれないですね。

すごい納得で私も積み立てる前に思いました。

しかしiDeCoは手数料を上回る税制上のメリットがあります。積み立てた金額の所得控除が出来るので、サラリーマン(公務員含む)も自営業者も節税という形で手数料を帳消しにしつつ、さらに利益をもたらします。

たとえば手数料は毎年数千円ですが、節税効果は数万円以上にもなるので、トータルでは明らかにプラスです。サラリーマンだと節税ッテイメージ湧きづらいかと思いますが、かなりの強力な武器です。

くわしくはiDeCoの節税や所得控除を運用者がわかりやすくブログで解説で解説しています。

iDeCo運用における日本生命の評判

日本生命のiDeCoは世間からどう思われているのか、情報を集めてみました。

日本生命のiDeCo、業界初の加入者向け専用サービスを付加する新プランを発表 残念ながら、付加されるサービスは魅力的とは言えません。iDeCo自体で勝負してほしい。https://t.co/XzEt23t07y

— FP事務所 インテレクタス 大日 滋 (@maihamakid) October 20, 2016

日本生命は国内最大級の機関投資家で、莫大な投資資産を抱えていますから、運用力は折り紙つきです。そういう意味では、銀行や証券会社よりも安心して任せられるかもしれません。ともあれ、このような形でiDeCoの選択肢が増えるのは、喜ばしいことですよね。

— アウターガイ (@outerguy) October 14, 2016

日本生命の作った確定拠出年金についての資料にロジカルさのかけらも無くて非常にイライラしております!

酒のせいか!— 和希 (@fz_kazuki) August 12, 2016

確定拠出年金は日本生命の元本保証商品に決めた。

投信は運用時の手数料が高すぎるし、何と言っても魅力ある商品がない。— 重本雅美 (@masa_shigemo) March 29, 2012

日生はかなりヤバいでしょうねw俺の勤め先、確定拠出年金の運用が日生なんですよw RT @RisingSun_kiri: 日本生命も保険料で紙くずになる寸前の米国の危険なデリバティブ金融商品を大量に買ってるらしい。RT @suwataisya 時事ドットコム:日本生命社長に筒井氏=

— 救世観音@フェノロサに開扉された蘇我入鹿 (@suwataisya) January 29, 2011

確定拠出年金。手数料だけが、毎年約6千円減っていく。

お客様が、得しても、損しても、代行手数料はるか、日本生命にはいる。笑いが止まらないだろう。 場所: Nagasaki, Nagasaki https://t.co/d5Q7zVQpWr— city3000world (@city3000world1) May 15, 2019

日本生命の評判・口コミはそんなに良くないですね。

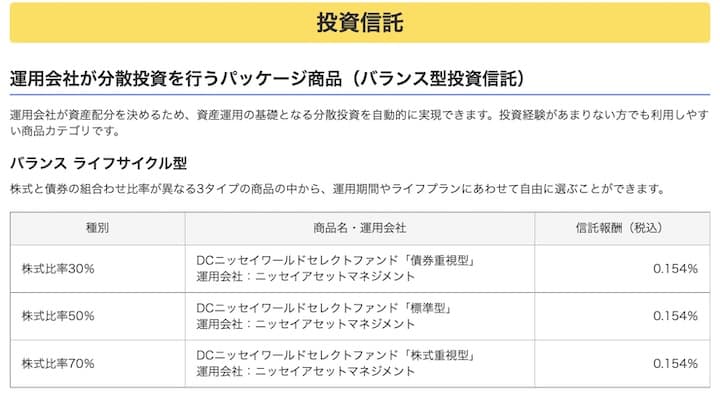

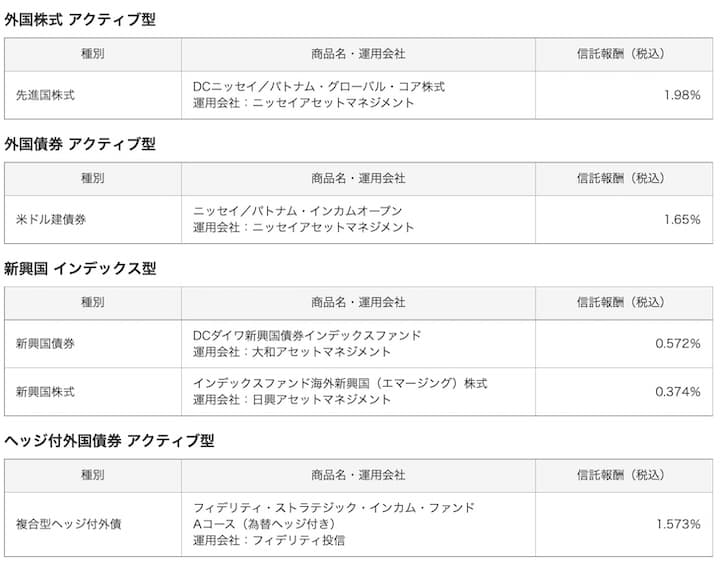

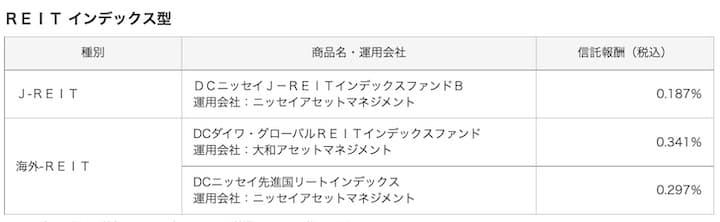

日本生命のiDeCo商品の手数料!信託報酬も高い!

商品選びの際に重要となるのは、投資対象と信託報酬率(都度かかるコスト)。

答えだけ先に言ってしまうと商品の手数料もやや高いです。

✓投資信託(元本保証型以外)

安めの商品もありますが、全体的に割高です。

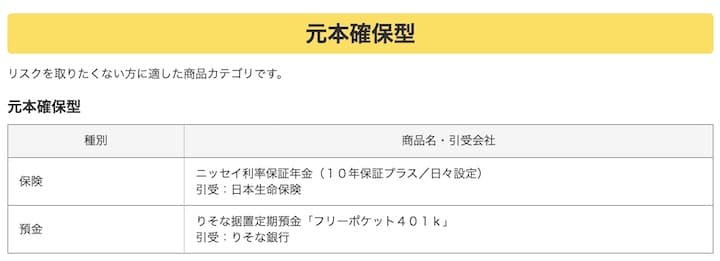

✓元本保証型

※参考:日本生命公式サイト

リスクはないですが、資産は増えないのでおすすめしません。

むしろ円の価値は将来相対的に価値が下がっていくのでやめておいたほうがいいです。

元本保証型の商品に信託報酬はかかりません。

おすすめ商品@日本生命のiDeCo

もし日本生命しか選択肢がなかったとして、私なら何に個人型確定拠出年金を投資するかを考えました。

投資先は「DCニッセイ外国株式インデックス」です。

詳細は以下の通り。

| 内容 | |

| 投資対象 | 先進国株式(日本以外) |

| 信託報酬率 | 0.1023%/年(税込) |

| 純資産総額 | 1253億円 |

| ファンド種別 | インデックス型 |

| ベンチマーク(目標とする指数) | MSCIコクサイ・インデックス |

| 運用会社 | ニッセイアセットマネジメント |

基準価額がいわゆる株価、純資産総額が投資から集まった資金の量です。

投資信託を選ぶ上で大切な基準を解説します。

- インデックス型

- 対象エリアが外国の先進国

- 株式

- 純資産総額が右肩上がり

- 信託報酬率が安い

※条件についてくわしくはiDeCoのおすすめ商品3選と7つの条件【運用中】でも解説しています。

投資信託に関するいろいろな本を読んできましたが、最適解は上記の5つです。

投資玄人はこの条件で選んでいます。

今回取り上げた「DCニッセイ外国株式インデックス」は最もこれらの条件にあっていました。

ベンチマーク先(目標)としている先が、MSCIコクサイと年平均7%程度伸びている指標なので将来性もいいです。

ただし同じMSCIコクサイに連動している投資信託でも、もっとコストが安いものが他社だとあります。

そこで実際にどれだけ差があるか比較していきますね。

日本生命と他社iDeCoの信託報酬を比較

以下の2社で比較していきます。

ちなみに信託報酬は安い方が手数料が安いということになります。

つまり数字が小さい方が消費者にとってメリットが大きいということです。

取扱銘柄数もSBI証券のほうが倍近く多くなっています。

以下は各ジャンルで一番お得なもの同士を比較しました。

✓国内株式

| 日本生命 | SBI証券 | |

| 商品名 | DCニッセイ日経225インデックスファンドB | eMAXIS Slim 国内株式(日経平均) |

| 信託報酬率 | 0.209% | 0.143% |

✓先進国株式

| 日本生命 | SBI証券 | |

| 商品名 | DCニッセイ外国株式インデックス | eMAXIS Slim 先進国株式インデックス |

| 信託報酬率 | 0.10230% | 0.09889% |

先進国株式はもう一歩といったところか。

✓新興国株式

| 日本生命 | SBI証券 | |

| 商品名 | インデックスファンド海外新興国(エマージング)株式 | eMAXIS Slim 新興国株式インデックス |

| 信託報酬率 | 0.3740% | 0.1859% |

新興国株式は日本生命はだいぶ割高ですね。

✓米国株式

| 日本生命 | SBI証券 | |

| 商品名 | 取扱なし | eMAXIS Slim 米国株式(S&P500) |

| 信託報酬率 | ー | 0.09372% |

日本生命では扱っていません。米国株式は、世界では主流な投資信託で成績も最高峰なのに。

ないとか問題外です。

✓全世界株式

| 日本生命 | SBI証券 | |

| 商品名 | 取扱なし | eMAXIS Slim 全世界株式(オール・カントリー)など |

| 信託報酬率 | ー | 0.1133% |

全世界株式がないのも困りますね。

世界中の株式に分散したい投資家は多いので、ないのはよくありません。

さてこれだけ信託報酬率に差があると将来の利益に大きな差が出てきます。なるべく安い証券会社を選ぶのがおすすめです。

具体的には以下の順でおすすめです。

人気の証券会社

一番のおすすめはSBI証券です。

ちなみに楽天証券は積み立てNISAだとポイントがたまるからおすすめですが、iDeCoではポイントがたまらないのでご注意ください。

くわしくは楽天iDeCoの手数料やポイントが楽天カードで付くかを解説で書いています。

また正直投資家の皆さんのために言っているのですが、利益を最大化したいのなら正直乗り換えを検討してもいいと思います。

いずれも資料請求は無料なので、日本生命のやつとじっくり比較してみてください。

どれだけ高いかがわかりますから。

詳しい違いはiDeCoは楽天かSBIどっちがいい?おすすめ商品も解説をご覧ください。

まとめ|日本生命のiDeCoはおすすめしない

この記事では日本生命のiDeCoについてお伝えしてきました(´,,•ω•,,`)

答えとして、手数料が高いのと商品がいまいちなので資産を増やすことが第一目的なら推奨しません。

以下にまとめました。

- 日本生命iDeCoの運営管理手数料は高い

- 評判はあまりよくない

- 信託報酬率が高い商品が多い

- 日本生命の投資信託で選ぶなら「DCニッセイ外国株式インデックス」がマシ