「学資保険って入る必要ある?」

「積立NISAと学資保険ってどっちがいいの?」

そんな人に向けてFP保有のくまお教授(@kumao__kumao)がお届けします(ㆁωㆁ*)

結論だけ先にいうと学資保険はやめておいたほうがいいです。

この記事のポイント

- 学資保険とは?

- 学資保険が不要な4つの理由

- 学資保険と積立NISAの10年後の利益を具体的に比較

- 何に入るべきかタイプ別に分類

目次

学資保険とは?

まず復習を兼ねて学資保険とは一体何かお伝えしていきます。

学資保険とは「こども保険」とも呼ばれ、子供の進学に合わせて祝い金が支払われたり、満期に満期保険金が支払われる保険です。

契約者は親です。

もし親が亡くなった場合に、それ以降の保険料の支払いが必要なくなり、進学の祝い金や満期保険は元の契約通り支払われる仕組になっています。

その他のメリットは、保険料が生命保険料控除の対象となったりします。対象は年間4万円が上限なので大したことないですが。

学資保険の目的は、「子供の学費・養育費」や「親がなくなったときの保険」として考える人がほとんどです。

学資保険の受取金額は自由に設定でき、それに応じて毎月の支払金額が変わります。

だいたい200万円を受取金額にしている人が多いです。

その場合どうやって実際に受け取るかというと、一番多いケースは大学生になる18歳から22歳まで毎年40万円ずつ受け取るみたいなケースが主流となっています。

学資保険が不要な4つの理由

冒頭でもお話しましたが、学資保険は全くおすすめできない商品です。

学資保険が保険屋にとっては利益が稼げる旨味のある商品なので、営業費用をしっかりかけて獲得されてきました。

しかし最近は学資保険がどれだけ意味のない保険であるかが明らかになりつつあります。

その理由をこれから4つお話していきますね。

①途中解約で元本割れする

学資保険は途中で解約した場合にある程度お金は返ってきますが、半分だったり8割だったりします。

解約払戻金額は多くの場合、払込保険料の合計額よりも少ない金額となります。特に、ご契約後の経過年月数によっては、解約払戻金はまったくないか、あってもごくわずかです。

引用:ニッセイ学資保険

こんな感じで公式ガイドには元本割れについて明確に書かれています(多分ちゃんと記載しないと行政から怒られるからでしょう)

子どもが大きくなる前に思わぬ臨時で出費が必要になることもあるかもしれません。

想定外の怪我や病気、会社が潰れたり、リストラに合う、家や車の購入などが起こる可能性があります。

そのようなときに途中で解約しないといけなくなったら大きく元本割れをするので、リスクになります。

つみたてNISAなら自分の好きな金額だけ、いつでも好きなときに売却して現金にすることが出来ます。

-

-

つみたてNISAの売却(解約)と解除の方法と注意点【画面で解説】

「つみたてNISAは解約できる?」「費用はかかる?」「どうやってやるの?」 そんな方向けです。 答えを言うと可能ですし、方法は簡単です。 この記事ではFP保有のくまお教授(@kumao__kumao) ...

続きを見る

②保険会社が破綻したらお金は消える

保険による貯蓄・運用は元本保証がありません。

つまりもし保険会社が潰れたら支払ったら学資保険は消えます。

これは学資保険に限った話ではなく、貯蓄型(積立型)の保険全般に当てはまることです。

一方で預貯金なら銀行が潰れても、原則1,000万円までなら保証されます。

つみたてNISAで投資信託を運用するのであれば、仮に証券会社が潰れても別の機関でお金を保管しているため守られます。

③人間の生存率は想像以上に高い

「いやでも将来が心配だから万が一のために入っておきたい」そんな人も多いでしょう。

自分が死んだときなどに子どもの学費などに備えるのが学資保険だと思いますが、実際に生きる確率って考えたことありますか?

厚生労働省のデータによると以下の通りで、たいがい生き続けます。

| 生存率↓ | 男性 | 女性 |

| 40歳まで | 98.3% | 99.0% |

| 65歳まで | 89.4% | 94.5% |

| 75歳まで | 75.3% | 88.1% |

| 90歳まで | 25.8% | 50.2% |

※平成29年版データ

65歳までには大半のお子さんが成人になっているはずでしょうから、そこまでを意識しておけばOKです。

表を見るとかなり生存率が高いのがわかります。

(しかも20歳とかまで生きた人の生存率となるとこれより高いはずですから、より生きる確率は上がると想定されます。)

これを知らずに学資保険を契約するのってかなり確率の低い勝負に出ていることになるんですよ?

わかりやすくするため、学資保険ではない方法で貯め続けたらどうなるシミュレーションしてみましょう。

もし仮に30歳の人が40歳までの10年間に毎月2万円つみたてNISAをしていたら、利回り7%で3,461,611円になります。

普通に貯金しても2,400,000円にはなります。

表で書いたように40歳までなら生存率は98.3%なのでかなりの確率で実行可能かと思います。

一方で学資保険に入った場合だとどうなるか。

一般的な学資保険で貰える保険金は200万円あたりが相場です。

満期でも200万円しか手に入らないなら、そのお金を学資保険に使わずに自分で運用したほうが良くないですか?

そもそも自分で払える金額を保険で賄う意味は本来ありませんし。

保険の意味は貯蓄でまかなえないリスクに対する備えなので、本末転倒です。

その割に加入者が支払う保険料が意味不明に高いですし。

コストが高い理由は、高い中間マージンを取っているからで、高いオフィスや高い給料に転嫁されているためですね。

④掛け捨ての生命保険に入ったほうがコスパが良い

「でも1%だって2%だってもしもの場合があるかもしれないじゃないか!」「いま対して貯金がないし子供のことを考えるとどうしても不安なんだよ!」という人も多いと思います。

もちろんお気持ちはわかります。

しかし学資保険を「子供の学費・養育費」や「親が亡くなったときの保険」の目的で加入するにはコスパが悪すぎます。

まず子どもの学費を準備するなら預金で十分です。預金ならいつでも引き出せて元本割れはしません。

親がなくなったときの保険なら、掛け捨ての生命保険に入ったほうが断然コスパが良いです。

掛け捨ての生命保険ならライフネット生命などネット専門の安いところだと、支払う保険料は毎月2,000円に対して、受け取れる保険金は1千万円超位が相場だったりします(細かい条件によりある程度異なります)

学資保険は月1万〜2万円を積み立てる人が一番多いです。それだけ積み立てても最終的に200万円程度しかもらえません。

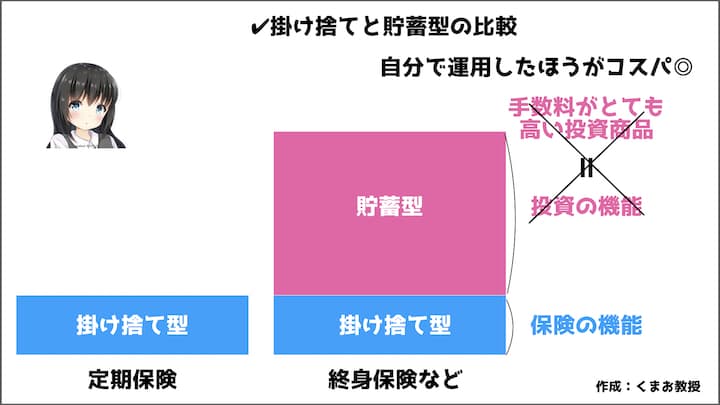

でもこういうと「いやいや学資保険には解約返戻金があって元本保証があるじゃない」「掛け捨てじゃなくて終身保険のほうがいいんじゃない?」と考える人がいると思います。

いやそれ騙されていますよ。

そもそも学資保険のような元本保証の保険の中身は「掛け捨て保険+利回りの悪い投資商品」となっています。

この「利回りの悪い投資商品」の部分を、自分で積立NISAなり何なりで運用したほうがはるかにお得ですよ。

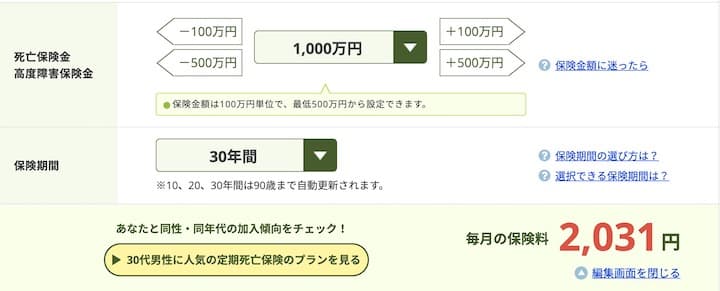

たとえば日本生命だとこんな感じのプランになっています。

祝い金なしプランだと受取金額を180万円にするためには、およそ月1.9万円を積み立てる必要があります。

正直これを払うよりも月2,000円だけ掛け捨て保険に加入して、残りの1.7万円は積立NISAなりなんなりで運用したほうが断然いいです。

次の箇所でくわしく試算していきます。

学資保険と積立NISAの10年後の利益を具体的に比較

さっそく運用して得られる利益を複数のケースで比べてみます。

計算する上での前提はこちら。

- 前提1:毎月の積立金額は①学資保険が1.9万円、②掛け捨て保険2千円+積立NISA1.7万円、③積立NISAのみ1.9万円

- 前提2:10年間運用する

- 前提3:学資保険の解約返戻率は105.8%とする(日本生命の商品を例とする)、積み立てNISAの利回りは3%・5%の2パターンで計算

では計算結果をお伝えしていきます。

【積立NISAの利回り3%の試算結果】

| パターン | 10年後受取額 | 万が一の死亡保障 | |

| 1 | 学資保険 | 180万円 | |

| 2 | 掛け捨て保険+積立NISA | 237万円 | 1,000万円 |

| 3 | 積立NISAのみ | 265万円 | 0円 |

※10年でシミュレーションしたのが学資保険の保険料払込み期間がだいたい10年のものが多いため

※千円以下は切り捨て

【積立NISAの利回り5%の試算結果】

| パターン | 10年後資産 | 万が一の死亡保障 | |

| 1 | 学資保険 | 180万円 | |

| 2 | 掛け捨て保険+積立NISA | 263万円 | 1,000万円 |

| 3 | 積立NISAのみ | 295万円 | 0円 |

つみにーの利回りを5と7%に設定した理由は以下になります(細かく知りたい人だけどうぞ)

先進国株式か米国株式に連動する投資信託であれば、過去20年のデータで年平均で7%ずつ以上は伸びているのでそれを参考にしました。今回の資産で3%と5%にしたのは低めに想定しておいたほうが心理的にいいかなと考えたためです。

(この辺は投資に詳しい人なら基本ですが知らない人も当然いるのでくわしくは積立NISAの利回り・利益をばっと全部出すを見てくださいね。)

【補足】ちなみに元本保証の保険って日本くらいでしか流行っていません。

生命保険についてくわしくは以下の記事でまとめています。

-

-

生命保険とは?見直す前にまず基礎を知っておこう|FPが解説

生命保険とはなに? 見直しを検討しているから、わかりやすく中学生でも理解できるくらいに教えてほしい そんな人に向けて書いています(◦ˉ ˘ ˉ◦) 生命保険は曖昧にしか理解されていないことが多く、とて ...

続きを見る

何に入るべきかタイプ別に分類

結局どうしたら良いかを人別にまとめたのが以下です。

| タイプ | おすすめ運用法 | |

| 1 | 資金のない人 | 掛け捨て生命保険+貯金 |

| 2 | 資金に少しだけ余裕のある人 | 掛け捨て生命保険+貯金+つみたてNISA |

| 3 | 資金が十分な人 | つみたてNISA |

積立NISAといえども、投資する商品によっては大きく元本が変動するので、まだ余裕資金があまりない人は貯金もしっかりしていくことが重要です。

とりあえず貯金だけで何年も生きていける状態で、今後もそれを削ること無く生活していけるなら積立NISA一択でしょう。

一方でいまはカツカツ、貯金もほぼ出来ないみたいな人は掛け捨ての生命保険だけでいいです(ただし子どもがいない場合は入る必要なし)

半年分や1年分の余裕資金が出来てきたら、つみたてNISAもあわせてはじめることをおすすめします。

最初は100円とか1,000円でも始めることができます。

まとめ|学資保険は無駄、いらない

この記事ではつみたてNISAと学資保険を比較してきました(๑•̀‧̫•́๑)

改めて整理すると以下になります。

記事内容まとめ

- 学資保険はリターンが少なすぎてコスパ悪い

- 生存率ともらえる金額を考えると入る意味がほぼない

- 代わりに掛け捨ての生命保険やつみたてNISAを運用したほうがいい

つみたてNISAを検討しているだけでも他の人より一歩進んでいるすごい人達なので、胸を張って前を歩いていきましょうっ!

基本的に投資時間が長いほど利益も増えるので早めがおすすめです。

将来お金に困らないためにも少しずつ資産を増やしていくことをオススメします。

くまお教授のツイッターもみてね(@kumao__kumao)

※質問やコメントもお気軽にどうぞ

他の記事も読んでくれたらうれしいな(◦ˉ ˘ ˉ◦)♡

つみにーの利益を最大化するための記事2選↓

-

-

積立NISAの証券会社でおすすめ口座は2社 | 本音

どうもくまおです! 積立NISAを始めるなら証券会社の口座は「SBI証券」か「楽天証券」のどちらかがおすすめです。 私はどちらも口座を持っています。その理由や特徴をお伝えしますね╰(*´ ...

続きを見る

-

-

積立NISAおすすめ銘柄とファンド3選【今買うべき投資信託】

「積立NISAでおすすめの銘柄はなに?」 「どこのファンドの、どの投資信託を選べばいいかわからない」 という人に向けて書いています。 この記事では長期で投資する人を対象におすすめの銘柄を3つ絞ってお伝 ...

続きを見る