- 「iDeCoとはなに?」

- 「初心者でもわかりやすく説明してほしい」

そんな人に向けて書いています(*´▽`*)❀

この記事ではiDeCo運用中&FP保有の私が解説しています。

この記事の概要

- iDeCoとはどういったことか基礎から丁寧に説明していきます

YouTubeでもしっかり解説しています。

iDeCoとは

まず知っておいていただきたいのは、iDeCoは「年金の1種」だということです。

年金にはいろいろ種類があって

- 公的年金

- 企業年金

- 個人年金

- iDeCo

などがあります。

ざっくり違いを説明すると

| 内容 | 加入 | |

| 公的年金 | 厚生年金、国民年金などの年金 | 必須 |

| 企業年金 | 会社ごとに用意された年金 | 会社による |

| 個人年金 | 民間の会社(生命保険会社など)が売っている年金 | 自由 |

| iDeCo | 個人型確定拠出年金 | 自由 |

iDeCoとは個人型確定拠出年金と書きましたが、これだけでは意味不明ですよね。

もっと簡単に言うと、iDeCoとは「将来の自分のためだけに積み立てる年金」になります。国がバックアップしている制度です。

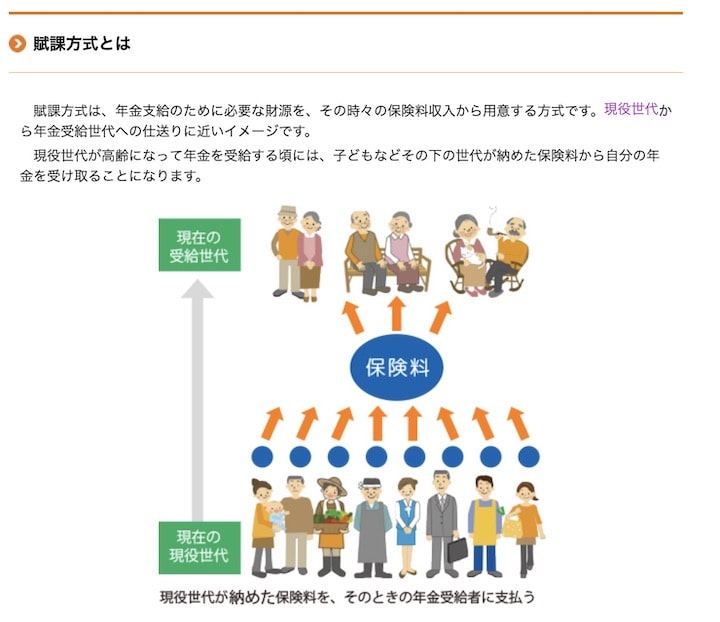

国民年金や厚生年金などとの大きな違いは以下です。

| 採用方式 | 説明 | |

| 国民年金・厚生年金 | 賦課方式 | 現役世代から高齢者へ仕送り |

| DeCo | 積立方式 | 今の自分から将来の自分へ積立 |

国民年金や厚生年金は制度上、積み立てた金額は自分に返ってくるのではなく現在の高齢者に対して差し出す仕組みになっています。

つまり年金では将来の受取額は保証されませんし、自分のために支払っているわけではないんです。

年金を管轄している厚生労働省の公式サイトにも以下の説明がきっちりされています。

もらえる年金の額も年々減っているので、なにかしら貯蓄をしていかないと将来厳しいでしょう。

一方でiDeCoは将来の自分のためだけに貯め、使うことができます。

他の人に持っていかれるということはありません。消えてなくなることもないです。

【補足】年金でもらえる金額や仕組みについては以下記事をどうぞ

-

-

年金はいくらもらえるか?わかりやすく解説

「国民年金っていくらもらえるかイメージがわかないから教えてほしい」 「何によって厚生年金の受給額が変わるの?」 そんな人に向けて書いています(*´▽`*)❀ この記事ではFP保有の私が以下を解説します ...

続きを見る

-

-

年金とは。仕組みをわかりやすく解説|初めてでもイラストでわかる

「いまいち年金の仕組みがわかりづらい」 「公的な年金にはどんな種類があるの?」 そんな人に向けて書いています(*´▽`*)❀ この記事では株FX10年以上の私が、年金で必ず知っておきたい基本的な内容を ...

続きを見る

イデコを運用する条件

なんとなく理解したけど、何をつみたててどう増えていくのか、金額はいくら必要なのかを解説します。

iDeCoを運用するための条件を説明していきます。

| 概要 | |

| 対象者 | 基本は20歳から60歳未満 |

| 申し込み窓口 | 証券会社、銀行、保険会社など |

| 買付商品 | 投資信託または定期預金 |

| 支払い頻度 | 基本的に毎月または年一括 |

| 積立金額 | 月5,000円〜月68,000円 |

| 受取方法 | 60歳以降に一括または分割で |

1つずつ説明していきます。

✓対象者

対象年齢は基本的に20歳から60歳未満の人です。

ただし高卒で働いている人ですでに厚生年金に加入している場合は、20歳未満でも加入できます。

職種による加入制限はありません。

注意点としては、通常の年金を支払っていない人(未納者)はイデコを運用できないです。

会社員の方は強制的に年金を払っているので、対象外になることはないと思っていいです。

あとは海外在住の日本人も加入できませんのでご注意ください。

✓申し込み窓口

証券会社、銀行、保険会社のいずれかで運用できます。

どこか1つの金融機関に絞る必要があります。

後から変更もできますが、面倒なのでお得なところで始めるのがおすすめ。

コスト面で考えるとネット証券が一番良いです。

申し込み方法は転倒の窓口に行くか、ネット経由での申込みになります。

おすすめについて、くわしくは以下記事で解説しています。

-

-

イデコ比較!どこがいいか運用中の私が読者目線で解説

「iDeCo(イデコ)を比較したときにどこがいいの?」 「色々みてみたものの実際に使っている人の意見を聞きたい」 という人向けです。 iDeCo(イデコ)は1つの金融機関でしか選べないため、絞らないと ...

続きを見る

✓投資商品

投資できる商品は主に2種類です。

- 元本保証型商品(定期預金)

- 投資信託

元本保証型商品というのは日本円を預金していく形になります。

利子がほんの少しつくくらいで、価格は変動しません。積み立てた金額だけが増えます。

一方で、投資信託という選択肢もあります。

投資信託とは投資商品で、いろいろな株式や債券などがまとまった商品です。

元本保証型と違い、持っているだけで価格が変動します。

やっているのは投資なので上がることもあれば下がることもあり、個人の運用次第で将来の受取金額が変わります。

金融機関ごとに扱っている商品は異なります。

取り扱いが多いところだと30数本、少ないところは数本だけです。

ネット証券だと多く、銀行などは少ない傾向があります。

元本保証型についてはiDeCoで定期預金のみは金利が低いしおすすめしない理由で書いています。

✓支払い頻度

月払いでやるのが基本です。

自動で毎月銀行口座から引き落としがされます。

一応年払いや指定月払いなんていうのも申請すれば可能です。

くわしくはこちらで解説しています。

-

-

iDeCoで一括拠出はおすすめ?実際にやってる人が解説

「iDeCoは一括拠出が出来るって聞いたんだけどどうやればいい?」 「一括で支払うメリット・デメリットを知りたい?」 そんな人に向けて書いています(๑•ω-๑)♥ この記事の概要 iDe ...

続きを見る

✓最低積立金額

毎月5,000円からが最低ラインです。上限金額は6.8万円になります。

人によって大きく変わるので注意が必要です。

自営業の方が積立出来る金額は多く、サラリーマンや公務員は少なめです。

途中で金額を変更することもできます。

金額の詳細は以下を見てくださいね。

-

-

iDeCoに拠出する金額の目安|最新版

「iDeCoの金額目安はいくら?」 「みんないくら投資している?」 「どれくらいの金額をiDeCoに投資すべき?」 そんな人に向けて書いています(*´▽`*)❀ この記事では株FX10年以上の私が解説 ...

続きを見る

iDeCoのメリット

iDeCoには様々なメリットがあります。

5つ紹介します。

- 積み立てた金額が自分に返ってくる

- 資産が増える可能性が高い

- 所得税が安くなる

- 投資の税金がかからない

- 将来への安心感が生まれる

1つずつ説明します。

✓①積み立てた金額が自分に返ってくる

年金と違い自分で積み立てた分は自分に返ってきます。

国民年金とかと違い、払った分がどこの誰のもとにあるかわからなくなることもなく、自分の手元に残り口座でいつでも管理可能です。

積み立てれば積み立てるほど貯蓄が増えることになるんです。

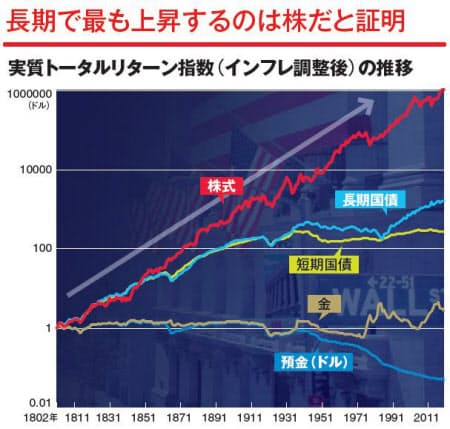

✓②資産が増える可能性が高い

適切な投資先に長期で預けておけば資産が増える可能性が高いです。

世界経済は多少の上下はあるものの、10年20年以上のスパンで見れば間違いなく右肩上がりで成長しています。

全世界株、米国株や先進国株に連動する投資信託を積み立てておけば、大きく資産を増やせるかもしれません。

実際にこれらの商品は年平均7%前後の数値で伸びています。

わたしもiDeCoを運用しているので現状の実績を都度更新しています(FP資格を持っていても実践してない人は信用できないのでオープンにしています)

-

-

私のiDeCo運用益・実績を当ブログで公開 | SBI証券

今回はiDeCoの運用益・実績について、このブログで書いていきます。 ちなみにコストが最安かつ商品の質・量ともにすごいSBI証券で運用してるよ(*´꒳`*) 実績は随時更新していきますね。 iDeCo ...

続きを見る

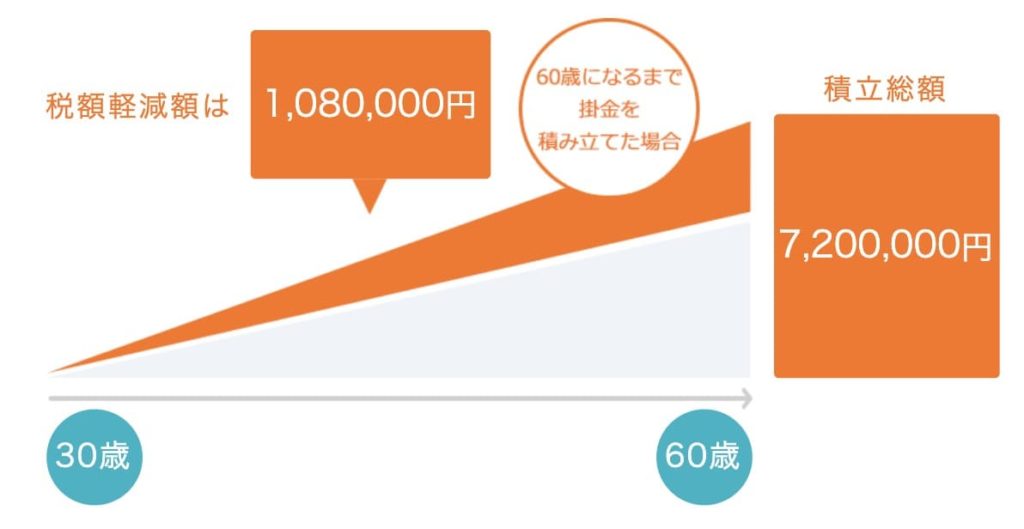

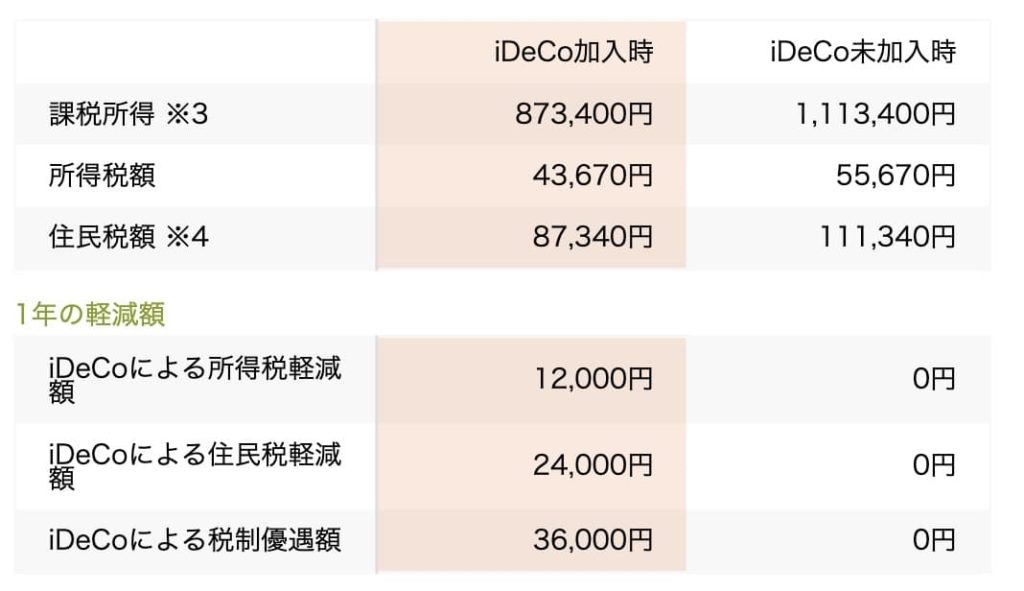

✓③所得税が安くなる

iDeCoで投資した分、給与所得や事業所得でかかっていた税金が安くなります。

なにもしなかったときより、取られる税金が減るんです。

たとえば年収300万円が月2万円運用すれば、税金が1年で3.6万円減ります。

これはつまり年間3.6万円受け取ったのと同じ効果があります。

さらに30年間で計算すると、108万円安くなります。

より細かい内訳は以下のとおりです。

*画像出典:iDeCo公式サイトシミュレーター

ちなみに表にはないですが、年収500万円なら税金は1年で4.8万円、30年間で144万円もお得になります。

年収や積立金額が多いほど税金が優遇されやすいです。

※金額はあくまで目安です。控除やボーナスなど、その人の条件によっても変わります

もっとくわしく知りたい方はこちらをご覧ください

-

-

iDeCoの節税や所得控除を運用者がわかりやすくブログで解説

「iDeCoで節税できるって聞いたけど税金の仕組みがいまいちよくわからない」 「どんな所得控除が受けられるの?」 そんな人に向けて書いています\(*ˊᗜˋ*)/ iDeCoは複数の税金の控除が受けられ ...

続きを見る

✓④投資の税金がかからない

投資信託を運用して利益が出たら、普通は利益の20.316%は税金として引かれます。

(損を出した場合はかかりません)

iDeCoの場合はその税金がかかりません。

たとえば投資信託で年30万円の利益が出たとしましょう。

| 手取り | |

| 普通に投資信託を売買 | 23万9千円 |

| iDeCoで投資信託を売買 | 30万円 |

普通に投資信託を運用したら税金で6万円近く取られて、手取りが23万9千になってしまうのに対し、iDeCoで運用するとまるまる30万円が利益となります。

✓⑤将来への安心感が生まれる

iDeCoは自動で積み立てられていくので、何もしなくても資産が自然に増えます。

なにかしら資産を増やしていくことで、将来に対する不安がかなりやわらぐと思うんですよね。

保険会社などに比べ商品の品質面やコスト面でも非常に優れているため、個人年金の中では一番おすすめです。

iDeCoのデメリット

イデコにはメリットだけでなく、デメリットもあります。

3つ紹介します。

- 60歳まで引き出せない

- 手数料がかかる

- 特別法人税がかかるかもしれない

それぞれ説明します。

✓①60歳まで引き出せない

iDeCoの一番の特徴が60歳まで引き出せないことです。

だから直近のお金で全く余裕がない人には不向きと言えます。

また途中で解約もできません(拠出金額を0円にすることはできますが)

だから運用目的は基本老後のためとなり、それ以外の目的で資産運用したい人にとっては使いづらいです。

ただし60歳までに引き出せないのは必ずしもデメリットだけではないです。

多少資金に余裕がある人からすれば、逆に60歳まで確実に貯められるというメリットになります。

口座から天引きされるので、残ったお金で生活しようと工夫できますしね。

たとえば、一時的に株価暴落などで焦って出金してしまうということがないので、将来になってきちんと資産が増えるまで強制的に売却を我慢し続けることが可能です。

-

-

確定拠出年金を脱退したい人でもできない!要件をチェック!

「確定拠出年金に入っているけど脱退したいけどできないの?」 「脱退するための要件について知りたい」 そんな人に向けて書いています( ᐢ˙꒳˙ᐢ ) この記事の概要 確定拠出年金が脱退したい人でもできな ...

続きを見る

✓②手数料がかかる

iDeCo固有の手数料がかかります。

- 初期加入手数料(初回のみ):2,829円

- 口座維持手数料など(毎月):171円

どの金融機関を選んでも絶対この2つはかかります。

いまお伝えした手数料は比較的コストが安い証券会社のもので、銀行や保険会社では毎月のコストはもっと高いです。

しかし、手数料のコストよりも、先程お伝えした所得税などの節税による効果のほうが高いので、そんなに気にしなくてもいい気がします。

なぜなら手数料はネット証券とかなら、最大で年間2,052円(つまり171円×12ヶ月)なのに対して、節税でお得になる金額が数万円から数十万円にもなるからです。

※ただし所得が極端に少ない専業主婦や学生は控除額が減るので注意が必要です

あと他にも、月額の手数料を安くする方法もあって、毎月積立ではなく、一括とかにすればある程度は抑えられます。

手数料の詳細は以下で書いています。

-

-

iDeCo手数料って?無料の会社も比較!

「iDeCoって一体どんな手数料がかかるの?」 「iDeCoにおける月額の手数料が無料の会社を知りたい」 そんな人に向けて書いています(๑•ω-๑)♥ この記事の概要 iDeCoで手数料 ...

続きを見る

✓③特別法人税がかかるかもしれない

特別法人税とは「企業年金の積立金全体に年率1.173%(国税1%+地方税0.173%)を課税する税金」のことです。

iDeCoだけではなく、厚生年金基金・確定給付企業年金といった企業年金も対象となっています。

実は1999年から20年ほどこの特別法人税が凍結されているので、この記事を書いている段階だとかかりません。

もちろんいつか解除され、かかる日が来る可能性はゼロではありません。

しかし個人的に復活する可能性は低いかも、と思っています。

企業年金を収める人は多く反発がすごそうですし、そういう人って政治家への発言権もけっこう強いからです。

あとiDeCoをこれだけ広めておいて、後から凍結解除となると批判がすごそうです。

内閣支持率を著しく落としかねないので、おそらく再開はない気もしています。

*あくまで個人的見解ですし、決めるのは政府なので責任は一切取れません笑

イデコの始め方

iDeCoを始める方法は簡単です。

- 資料請求

- 書類を記入&提出

- 審査

- はがきが届き、記載のIDパスワードでログイン

- 開始を押す

スマホの操作ができるくらいの人であれば簡単です。

もし万が一わからないことがあればなんでも電話で聞けますし。

だいたい2〜3ヶ月程度かかりますよ。

まずやるかやらないの判断をする意味でも、気になった会社の資料請求をしてみるのが一番てっとり早いです。

もちろん無料なので。

私はSBI証券が一番お得だと判断したので、実際にやっています。

そのときの流れは以下記事にまとめました。

-

-

iDeCoのSBIでの始め方・口座開設の流れ|確定拠出年金

どうもくまおです! 私はiDeCo(確定拠出年金)の口座をSBI証券で作りました╰(*´︶`*)╯ iDecoって始め方がわかりづらいと思いませんか? そんな方向けに申し込みや口座開設の流れをちゃんと ...

続きを見る

とりあえず失敗しない金融機関という意味では

の順でおすすめです。

この3社に資料請求しておけば間違いないです。コストにうるさい人を中心に、いま一番口座数が伸びている会社でもあります。

試しにどれだけ他の会社と違うか比較するために、銀行とかのやつも請求しても良いでしょう。

-

-

iDeCoでおすすめの銀行を投資家目線で比較

「iDeCoを運用するのにおすすめの銀行を比較してほしい」 「どこでiDeCoをしようか迷っている」 そんな人に向けて書いています(*´▽`*)❀ この記事では株FX10年以上の私が解説しています。 ...

続きを見る

まとめ|iDeCoとは

このブログではiDeCoとはなにかを解説してきました( ᐢ˙꒳˙ᐢ )

所得が100万円以下とかの人を除いて、iDeCoは加入しておいて損はない国が優遇する制度なのでおすすめです。

年金は年々支払額増えているにも関わらず、受取額が減っています。

年金だけで暮らすのはこれから不可能なので自分で防衛しましょう。

記事内容をまとめると以下のようになります。

- iDeCoとは通常の年金と違い自分の将来に向けて積み立てる年金

- 所得税の取られる額が減る

- 投資利益が非課税

- 60歳まで引き出せない

- 貯めるのが苦手な人に最適

- ネット証券が最も低コスト

くまお教授のツイッターもみてね(@kumao__kumao)

※質問やコメントもお気軽にどうぞ

他の記事も読んでくれたらうれしいな♡